❖本調査資料に関するお問い合わせはこちら❖

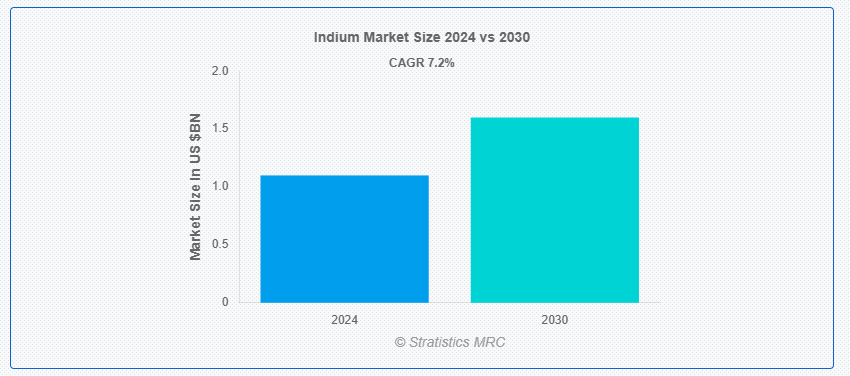

ストラテジックスMRCの報告によると、2024年のグローバルインジウム市場は$11億ドルと推計され、2030年までに$16億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は7.2%で成長すると見込まれています。インジウムは、亜鉛鉱石の精錬過程で副産物として主に得られる、軟らかく延展性のある後遷移金属です。銀白色を呈し、優れた酸化抵抗性と導電性を有することで知られています。インジウムは電子機器分野で広く使用され、特にインジウムスズ酸化物(ITO)の合成に用いられ、タッチスクリーン、フラットパネルディスプレイ、太陽光発電システムなどに活用されています。さらに、はんだ、合金、半導体、コーティングなどにも使用されています。その特殊な特性により、インジウムは電子機器や太陽光発電などの先端技術において不可欠な素材となっています。

米国地質調査所(USGS)の「鉱物商品要約2023」によると、2022年の世界のインジウム精錬生産量は900メートルトンと推計されています。

市場動向:

推進要因:

エレクトロニクスの需要増加

スマートフォン、タブレット、フラットパネルディスプレイ、ノートパソコン、モニターなどのエレクトロニクス製品の需要の増加が、インジウム市場の成長を推進しています。アプリ開発、人工知能、ロボット工学など、さまざまな分野における技術の進歩により、インジウムを含む機器の需要がさらに急増しています。また、COVID-19 のパンデミックにより、在宅勤務や在宅学習を行う人が増加し、エレクトロニクス製品の売上も増加しています。さらに、開発途上国におけるデジタルトランスフォーメーションが、電子機器におけるインジウムの需要をさらに後押ししています。

制約要因:

原材料価格の変動

インジウムの生産は、主に亜鉛と銅の採掘に依存しています。副産物として生産されるため、インジウムの供給量と価格は、これらの主要金属の需要と価格の変動に影響を受けます。地球の地殻におけるインジウムの希少性は、価格の変動をさらに悪化させています。これらの変動は製造業者と最終ユーザーに不確実性を生じさせ、市場成長を制限する可能性があります。インジウム生産と他の金属市場との相互依存関係は、価格の安定維持を困難にし、市場全体の動向に影響を及ぼしています。

機会:

半導体産業の成長

インジウムは、人工知能(AI)、モノのインターネット(IoT)、5G などの新興技術をはじめとする先進型半導体デバイスの製造に欠かせない素材です。高性能のコンピューティングおよび通信デバイスの需要の高まりにより、インジウムベースの部品に対する需要も増加しています。これらの技術が発展し、普及が進むにつれて、半導体用途におけるインジウムの需要も拡大し、市場プレーヤーにとってはこの傾向を活かせば大きなチャンスとなるでしょう。

脅威:

環境と健康への懸念

インジウムの採掘と生産は、土壌侵食、水質汚染、生息地の破壊など、負の環境影響を引き起こす可能性があります。さらに、インジウム化合物の暴露は、労働者の肺損傷を含む健康問題と関連しています。これらの懸念は、より厳格な規制や生産コストの増加を招き、市場成長を阻害する可能性があります。業界は、これらの環境と健康上の課題に対応するため、より持続可能で安全な生産方法の開発に迫られています。

COVID-19の影響:

COVID-19パンデミックはインジウム市場に混合影響を与えました。当初、サプライチェーンの混乱と製造の遅延が生産と流通に悪影響を及ぼしました。しかし、リモートワークや学習による電子機器の需要増加が、特定のセクターでのインジウム消費を増加させました。パンデミックはデジタル技術の採用を加速させ、インジウム含有製品の長期的な需要を後押しする可能性があります。全体として、市場は短期的な変動を経験しましたが、長期的にデジタル変革の加速から恩恵を受ける可能性があります。

予測期間中、一次インジウムセグメントが最大の市場規模を占めると予想されています

予測期間中、一次インジウムセグメントが市場シェアを支配すると見込まれています。鉱業および精製プロセスから直接得られる一次インジウムは、フラットパネルディスプレイ、タッチスクリーン、太陽電池用の酸化インジウム(ITO)の製造など、高純度を必要とする用途に不可欠です。その優れた品質と汎用性により、先進型の電子機器や光電子機器用途に最適な材料となっています。高性能電子機器や再生可能エネルギー技術の需要の高まりにより、一次インジウムセグメントは引き続き市場で優位性を維持すると予想されます。

太陽光発電セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

太陽光発電セグメントは、予測期間中に魅力的な成長を遂げると予想されています。インジウムは、特に銅インジウムガリウムセレン化物(CIGS)技術を用いた薄膜太陽電池の製造において重要な役割を果たしています。これらの太陽電池は、従来のシリコンベースの太陽電池と比較して、柔軟性、軽量性、低光量条件下での優れた性能などの利点を提供します。世界的な再生可能エネルギーへの注目が高まり、太陽光技術コストの低下により、太陽光発電セグメントの急速な成長が促進されています。各国が太陽光発電インフラへの投資を拡大する中、この応用分野におけるインジウムの需要が急増し、市場成長に大きく貢献すると予想されます。

最大の市場シェアを有する地域:

予測期間中、アジア太平洋地域がインジウム市場で最大の市場シェアを占めると予想されています。この優位性は、中国、日本、韓国などにおける強力な電子機器製造基盤に起因しています。アジア太平洋地域における消費者向け電子機器、ディスプレイ技術、半導体産業の集中が、インジウムの需要を大幅に牽引しています。さらに、この地域における再生可能エネルギー、特に太陽光発電への投資の拡大も、インジウムの消費をさらに押し上げる要因となっています。この地域には大手インジウム生産企業が存在し、技術も急速に進歩しているため、世界インジウム市場で主導的な地位を築いています。

CAGR が最も高い地域:

予測期間において、アジア太平洋地域はインジウム市場で最高の CAGR を記録すると予想されています。インドや東南アジア諸国などの新興経済国における急速な工業化、可処分所得の増加、および先進技術の採用拡大が、この成長を推進しています。エレクトロニクス産業の拡大と、特に中国およびインドにおける再生可能エネルギープロジェクトへの多額の投資が、インジウムの需要を後押しすると予想されます。さらに、この地域における国内製造と技術革新を促進する政府の取り組みも、市場の成長を加速させるでしょう。

市場の主要企業

インジウム市場の主要企業には、Nippon Rare Metal, Inc., Umicore, Teck Resources Limited, Nyrstar, Avalon Advanced Materials Inc., Indium Corporation, Lipmann Walton & Co. Ltd., Zhuzhou Keneng New Material Co., Ltd., ESPI Metals, AIM Metals & Alloys LP, DOWA Electronics Materials Co., Ltd., Xinlian Environmental Protection Technology Co., Ltd., PPM Pure Metals GmbH, Korea Zinc, Guangxi China Tin Group, Yuguang Gold and Lead Co., Ltd., Zhuzhou Smelter Group.が含まれます。

主な展開:

2024年10月、エレクトロニクス組立業界をリードする材料サプライヤーの1つであるインジウムコーポレーション®は、ミシガン州デトロイトで開催される「バッテリーショー・ノースアメリカ」で、業界をリードする Durafuse® はんだ技術を披露します。Durafuse® や Indalloy® などの先進的な材料ソリューションを提供することで、インジウムコーポレーションは自動車メーカーやバッテリーメーカーが電動化の課題に取り組み、次世代の EV 技術を開発するお手伝いをしています。

2021年12月、ニッポンレアメタル株式会社はインジウム合金箔および線の製造・販売を開始しました。

対象製品:

• 純インジウム

• 再精製インジウム

• 精製インジウム

形態:

• インジウム金属

• インジウム化合物

• インジウム合金

• インジウムベース製品

純度範囲:

• 高純度

• 低純度

用途:

• フラットパネルディスプレイ

• 半導体材料

• 太陽光発電

• はんだ

• 合金元素

• 熱界面材料

• バッテリー

• オプトエレクトロニクス

• その他の用途

最終ユーザー:

• 電子機器と半導体

• 自動車

• 航空宇宙・防衛

• エネルギー・電力

• 医療機器・ヘルスケア

• 産業製造

• その他の最終ユーザー

地域別:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバルインジウム市場(製品別)

5.1 概要

5.2 主要なインジウム

5.3 二次インジウム

5.4 精製インジウム

6 グローバルインジウム市場(形態別)

6.1 概要

6.2 インジウム金属

6.3 インジウム化合物

6.4 インジウム合金

6.5 インジウムベース製品

7 グローバルインジウム市場(純度別)

7.1 概要

7.2 高純度

7.3 低純度

8 グローバルインジウム市場、用途別

8.1 概要

8.2 フラットパネルディスプレイ

8.3 半導体材料

8.4 太陽光発電

8.5 はんだ

8.6 合金元素

8.7 熱界面材料

8.8 バッテリー

8.9 オプトエレクトロニクス

8.10 その他の用途

9 グローバルインジウム市場、最終用途別

9.1 概要

9.2 電子機器および半導体

9.3 自動車

9.4 航空宇宙および防衛

9.5 エネルギーおよび電力

9.6 医療機器

9.7 産業製造

9.8 その他の最終ユーザー

10 グローバルインジウム市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南アメリカその他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力関係および合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 日本レアメタル株式会社

12.2 ユミコア

12.3 テック・リソーシーズ・リミテッド

12.4 ナイスター

12.5 アバロン・アドバンスト・マテリアルズ社

12.6 インジウム社

12.7 リップマン・ウォルトン社12.8 朱州健能新材料有限公司

12.9 ESPI Metals

12.9 ESPIメタルズ

12.10 AIMメタルズ・アンド・アロイーズLP

12.11 ドーワエレクトロニクス・マテリアルズ株式会社

12.12 シンリアン環境保護技術株式会社

12.13 PPMピュアメタルズGmbH

12.14 韓国亜鉛

12.15 広西中国錫グループ

12.16 ユグアン金鉛株式会社

12.17 朱州製錬グループ

表の一覧

1 グローバルインジウム市場動向(地域別)(2022-2030年)($MN)

2 グローバルインジウム市場動向(製品別)(2022-2030年)($MN)

3 グローバルインジウム市場動向(一次インジウム別)(2022-2030年)($MN)

4 グローバルインジウム市場動向(二次インジウム別)(2022-2030年)($MN)

5 グローバルインジウム市場動向(精製インジウム別)(2022-2030年)($MN)

6 グローバルインジウム市場動向(形態別)(2022-2030年)($MN)

7 グローバルインジウム市場動向(インジウム金属別)(2022-2030年)($MN)

8 グローバルインジウム市場動向:インジウム化合物別(2022-2030年)($MN)

9 グローバルインジウム市場動向:インジウム合金別(2022-2030年)($MN)

10 グローバルインジウム市場動向:インジウムベース製品別(2022-2030年)($MN)

11 グローバルインジウム市場動向(純度別)(2022-2030年)($MN)

12 グローバルインジウム市場動向(高純度別)(2022-2030年)($MN)

13 グローバルインジウム市場動向(低純度別)(2022-2030年)($MN)

14 グローバルインジウム市場動向(用途別)(2022-2030年)($MN)

15 グローバルインジウム市場動向(フラットパネルディスプレイ別)(2022-2030年)($MN)

16 グローバルインジウム市場動向(半導体材料別)(2022-2030年)($MN)

17 グローバルインジウム市場動向:太陽光発電用途別(2022-2030年)($MN)

18 グローバルインジウム市場動向:はんだ用途別(2022-2030年)($MN)

19 グローバルインジウム市場動向:合金元素別(2022-2030年)($MN)

20 グローバルインジウム市場動向:熱界面材料別(2022-2030年)($MN)

21 グローバルインジウム市場動向:バッテリー別(2022-2030年)($MN)

22 グローバルインジウム市場動向:光電子工学別(2022-2030年)($MN)

23 グローバルインジウム市場動向、その他の用途別(2022-2030年)($MN)

24 グローバルインジウム市場動向、最終用途別(2022-2030年)($MN)

25 グローバルインジウム市場動向、電子機器および半導体別(2022-2030年)($MN)

26 グローバルインジウム市場動向:自動車産業別(2022-2030年)($MN)

27 グローバルインジウム市場動向:航空宇宙・防衛産業別(2022-2030年)($MN)

28 グローバルインジウム市場動向:エネルギー・電力産業別(2022-2030年)($MN)

29 グローバルインジウム市場動向:医療・医療機器分野(2022-2030年)($MN)

30 グローバルインジウム市場動向:工業製造分野(2022-2030年)($MN)

31 グローバルインジウム市場動向:その他の最終用途分野(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖