❖本調査資料に関するお問い合わせはこちら❖

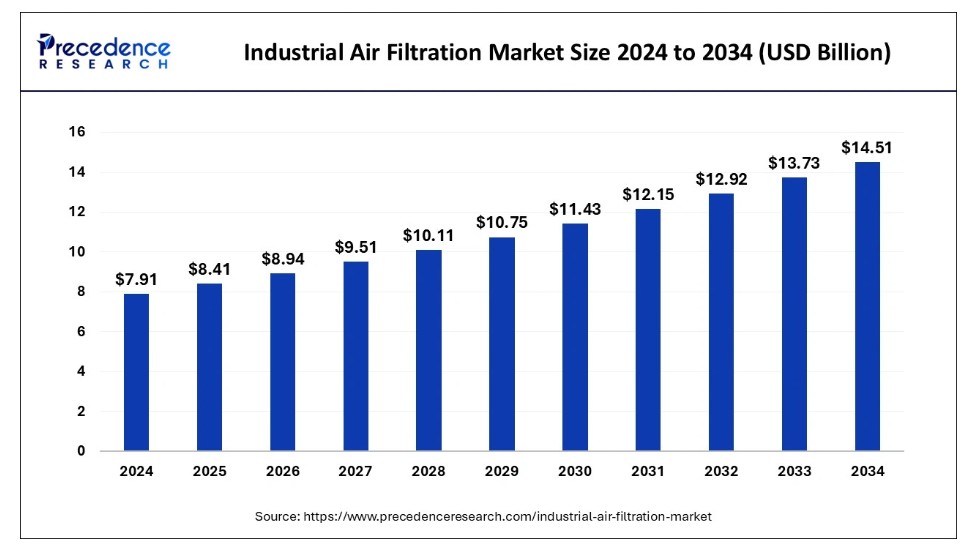

世界の産業用空気ろ過市場の規模は、2024年に79億1,000万米ドルと推定され、2025年の84億1,000万米ドルから2034年までに約145億1,000万米ドルに増加すると予測されています。2025年から2034年にかけて年平均成長率(CAGR)6.25%で拡大する見込みです。様々な産業分野における有害排出物や微生物・粉塵粒子による汚染を低減する必要性の高まりが、市場の成長を促進している。これに加え、新たな技術革新と先進技術の投入が産業用空気ろ過市場の成長を後押ししている。

産業用空気ろ過市場 主要ポイント

- 世界の産業用空気ろ過市場規模は2024年に79億1,000万米ドルと評価された。

- 2034年までに145億1000万米ドルに達すると予測されている。

- 産業用空気ろ過市場は、2025年から2034年にかけて年平均成長率(CAGR)6.25%で成長すると見込まれている。

- 北米は2024年に43%という最大の市場シェアで市場を支配した。

- アジア太平洋地域は予測期間中に継続的な成長が見込まれる。

- 製品別では、HEPAフィルターセグメントが2024年に30%の主要市場シェアを占めた。

- 製品別では、集塵機製品セグメントが予測期間中に継続的な成長が見込まれる。

- 最終用途別では、食品・飲料セグメントが2024年に市場を支配した。

- 最終用途別では、医薬品セグメントが予測期間中に継続的な成長が見込まれる。

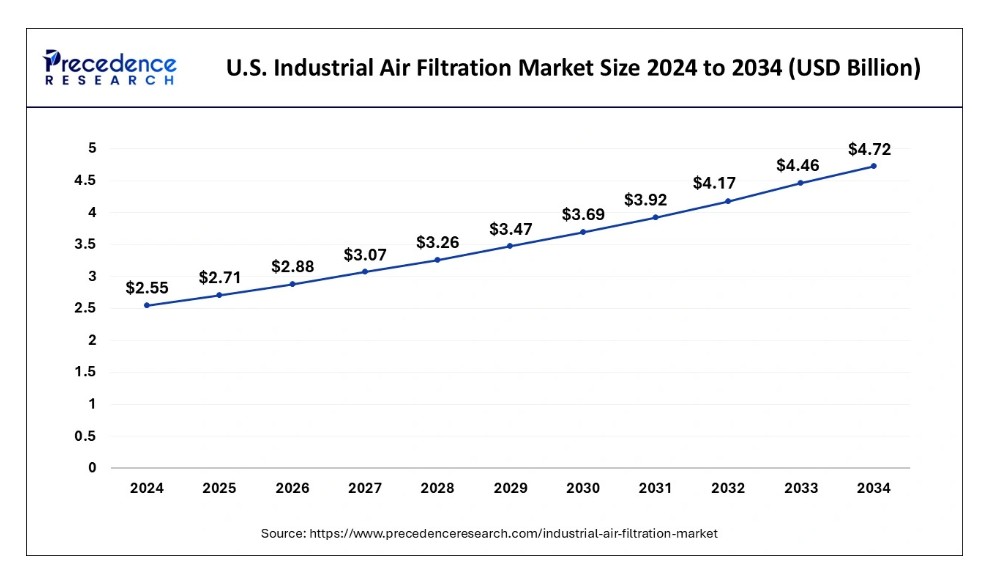

米国産業用空気ろ過市場規模と成長 2025年から2034年

米国産業用空気ろ過市場規模は2024年に25億5,000万米ドルと推定され、2025年から2034年にかけて年平均成長率(CAGR)6.35%で推移し、2034年までに約47億2,000万米ドルに達すると予測されています。

2024年、北米が産業用空気ろ過市場を支配した。この地域の成長は、産業ユーザーの間で安全な健康に対する意識が高まっていることに起因する。産業で発生する汚染物質や有害微生物は様々な健康問題を引き起こす可能性があるため、適切に除去する必要がある。さらに、製造業者は先進技術を備えた費用対効果が高くエネルギー効率の良い空気フィルターを採用しようとしている。これらの要因が空気フィルターの需要を高め、市場の成長を促進している。

- 2023年11月、産業用・教育用空気ろ過ソリューションの主要メーカーであるクリーンエアアメリカは、産業用および教育目的の空気ろ過装置提供における同社の進化と成長を反映し、クリーンエアインダストリーズへのリブランディングを発表した。

アジア太平洋地域は予測期間中、継続的な成長が見込まれる。インドや中国などの国々が市場成長を牽引する要因となっている。産業分野でも、従業員の健康に対する空気質の影響に注目が集まっている。この懸念から、産業用空気ろ過システムの導入が増加している。

中国は世界で最も急速に空気フィルターが普及している地域の一つであり、同地域が多くの産業の拠点であることから、空気ろ過産業は継続的に成長している。適切な空気ろ過は全ての産業に不可欠である。これに加え、インドにおける都市化と工業化の進展も空気フィルターの需要を牽引し、結果として産業用空気ろ過市場を拡大させている。

マン・フンメルは空気ろ過事業を拡大し、高品質な空気ろ過製品の提供に貢献している。これにより、中国および東南アジアにおけるマン・フンメルの濾過ソリューションの強みがさらに強化される。

- 2024年3月、ヘンスト・フィルトレーションはインド・バンガロールに新製造ユニットを開設すると発表した。この工場は、主にインド市場において、自動車分野、油圧アプリケーション、医療技術、その他様々な産業を含む多様なセクター向けの濾過ソリューションを生産・販売することを目的としており、空気質の改善とグリーン製造慣行の促進に貢献する。

市場概要

空気の品質維持は、様々な産業用途において不可欠なステップです。製品の完全性を確保し、汚染を低減するためには、多様な用途において高品質な空気が必要であり、これにより製品の安全性が最大化されます。産業用空気ろ過は基本的に、産業の安全かつ効率的な運営に不可欠な固体粒子や汚染物質を除去するものです。フィルター、集塵機、電気集塵装置などの先進機能を備えた理想的な空気ろ過システムは、様々な産業における適切な空気ろ過を支援します。

製薬、研究開発、防衛、食品加工など様々な産業用途において、清浄な圧縮空気への需要が高まっています。これにより産業用エアフィルターの使用も増加しています。適切なエアドライヤーの設置は、産業機械やプロセスから腐食や汚染物質を除去するために不可欠です。エアフィルターは同様に粉塵や微生物汚染物質を除去します。

大気排出に関する環境規制と基準は、予測期間中の市場成長を支えます。労働者の健康と製造慣行を目的とした様々な産業分野における安全衛生規制の導入は、世界的な産業に好影響を与える可能性があります。加工産業における煙、粉塵、蒸気の存在は最終製品に悪影響を及ぼすため、ろ過ソリューションによる効率的な浄化が必要です。

各国政府による排出規制の整備と、様々な地域での安全衛生プロトコルの施行が相まって、予測期間中の産業用空気ろ過市場の拡大が期待されます。世界各国の政府は、国家大気環境基準の導入、多様な大気質モニタリングプログラム、高汚染産業向け排出プロトコル、産業労働者と最終製品の安全に関連するその他の品質基準など、様々な対策を始動させている。

インド政府環境森林気候変動省(MoEF&CC)は、クリーンエア・イニシアチブ「国家クリーンエア計画(NCAP)」を開始した。この計画は、世界中の全地域において年間を通じて適切な平均大気環境基準を達成することを目的としている。

産業用空気ろ過市場の成長要因

- 様々な産業分野で使用されるエアフィルターは、世界的な大気汚染削減に不可欠であり、これらのフィルターの使用増加が産業用空気ろ過市場を押し上げている。

- 産業用エアフィルターシステムは、従業員における感染症や心臓病、脳卒中、肺がん、慢性肺疾患、急性呼吸器感染症などの重篤な疾患の発生を抑制するのに役立つ。これは産業用空気ろ過市場に好影響を与える。

- インドや中国などの国々は、エアフィルターの使用を採用している様々な産業が存在するため、市場の成長を牽引する主要な要因となっています。

- 人工知能やモノのインターネット(IoT)などの先進技術をエアろ過システムに統合することは、世界的な産業用エアろ過市場の成長を促進するための重要なステップです。

- HEPAフィルターは、産業システムから飛沫、微生物、粉塵粒子を除去する効率的な特性を有しており、これが最終的に産業用エアろ過市場を拡大させます。

- 製品品質の維持と汚染低減のため、様々な用途において高品質な空気が求められており、これが製品の安全性を最大化します。したがって、産業用空気ろ過市場を促進する要因となっています。

市場動向

推進要因

アレルギーやその他の呼吸器疾患に対する意識の高まり

産業用空気中の汚染物質の増加は、従業員の感染症や心臓病、脳卒中、肺がん、慢性肺疾患、急性呼吸器感染症などの重篤な疾患の発症リスクを高め、産業プロセスにも影響を及ぼしています。産業用エアフィルターは、これらの疾患の蔓延を抑制し、空気の浄化や粉塵粒子や不揮発性ガスを含む汚染物質の濃度低減に重要な役割を果たします。清潔で安全な空気は、幅広い分野で生産性と運用効率を向上させ、産業活動を促進します。さらに、産業分野におけるエアフィルターおよびろ過システムへの需要増加が、産業用空気ろ過市場の成長を後押ししています。

抑制要因

先進的なエアフィルター技術の開発に必要な資金投資

新規の先進的な空気ろ過技術の導入・製造段階における追加投資の必要性が、産業用空気ろ過市場の成長を阻害しています。主に発展途上地域や未開発地域の様々な製造業者は、先進的な空気ろ過システムの立ち上げへの投資において課題に直面している。これらの要因は、食品や製薬産業など様々な産業の製造プロセスにも悪影響を及ぼす。なぜなら、効率的で最先端の技術、フィルター、HEPAフィルターなどの粉塵制御装置は多額の投資を必要とするため、適切な空気ろ過はこれらの分野において重要な側面だからである。これらすべての制約要因が、費用対効果の高い産業用空気ソリューションの利用を妨げ、市場の成長をさらに低下させている。

機会

産業用空気ろ過システムへの人工知能統合

人工知能やモノのインターネット(IoT)などの先進技術を空気ろ過システムに統合することは、世界的な市場成長を促進する上で不可欠なステップである。産業用空気ろ過市場は、より優れたろ過ソリューションを提供する先進的かつ革新的な技術により、大幅な成長が見込まれている。知能機能を備えたろ過システムは、様々な大気汚染物質をリアルタイムで監視できる。これにより、空気品質基準に沿った濾過プロセスの最適化が可能となる。全体として、様々な分野でより安全かつ効率的な作業環境を提供する。これらの重要なソリューションへの投資は市場成長に寄与し、空気濾過技術への需要増加も市場を牽引する。

製品インサイト

HEPAフィルターセグメントは2024年に産業用空気濾過市場を支配し、予測期間中に著しい成長が見込まれる。これらのフィルターは、高度な粒子吸引・拡散技術を用いて、未処理のまま放置すると害を及ぼす可能性のある細菌、胞子、ダニ、花粉などの飛沫、微生物、粉塵粒子を除去する効率性を備えています。これらのフィルターは、呼吸器感染症、心臓病、肺がんなど、空気の質の悪さから生じる重大な健康状態を軽減することができます。さらに、これらのフィルターは、病院や診療所を含む医療分野で主に適用される標準的なろ過システムと見なされています。

ヘンスト社は、あらゆる有害物質を濾過する能力を持つ、ライフサイエンス産業向けの幅広いHEPA認証空気フィルターを提供しています。

集塵機製品セグメントは、予測期間中に継続的な成長が見込まれています。集塵機は、産業プロセスや従業員に危害を及ぼす可能性のある微細な粉塵粒子や汚染物質さえも捕捉できます。布製バグハウスフィルターは最も一般的な集塵機タイプであり、効率的に作動します。様々な産業の空気ろ過システムにおいて重要な役割を果たしています。

- 2024年3月、カムフィル・エア・ポリューション・コントロールはゴールドシリーズ・タイマー集塵機を発表しました。これは産業用集塵システムにおいてパルスジェット式清浄制御を提供します。

エンドユースに関する洞察

2024年、食品・飲料セグメントが産業用空気ろ過市場を支配しました。食品業界の製造業者は、食品衛生と安全に関する厳格な規則や規制のため、高品質なろ過空気の提供に注力しています。空気のろ過は、標準的な規制を満たすために食品・飲料産業において重要な側面です。空気ろ過システムは、食品製品と細菌、カビ、粉塵粒子などの微生物汚染物質との間の障壁として機能します。さらに、ろ過システムからの空気の質が不十分または不良である場合、生産プロセス全体に影響を与え、食用製品の早期劣化を引き起こす可能性があります。こうした事例から、食品・飲料業界のメーカーは高品質なエアフィルターを使用せざるを得ません。したがって、エアフィルター需要の急増により、予測期間中の市場成長は押し上げられる見込みです。

医薬品セグメントは予測期間中、継続的な成長が見込まれます。エアろ過システムは、汚染を防止し最終製品の高品質を確保するために医薬品分野で不可欠な要素です。さらに、従業員の健康安全維持にも寄与します。

食品医薬品局(FDA)も、空気中汚染物質の拡散を最小限に抑えるため、製薬分野における適切な空気清浄度レベルに関する厳格な取り組みを確立している。

産業用エアフィルター市場企業

- Honeywell International, Inc.

- MANN+HUMMEL

- Daikin Industries, Ltd.

- Danaher Corporation

- Donaldson Company Inc.

- SPX Corporation

- Lydall Inc.

- AAF International

- Industrial Air Filtration, Inc.

- Parker Hannifin Corporation

- Camfil Group

- Freudenberg & Co. Kg.

- Filtration Group

- Testori SpA

- Eaton Corporation Plc.

最近の動向

2023年10月、東レ株式会社はインド子会社において新空気フィルターの生産を開始した。これは不織布を用いた空気フィルター製造の新たな手法である。これらのフィルターは圧力損失を最小限に抑え、高い汚染物質捕集効率を有する。

2023年9月、自動車用フィルターソリューション企業K&Nエンジニアリングは、高性能かつ持続可能なエアフィルターソリューションを提供する新たな産業グループを発表した。この技術は、コスト削減、エネルギーコストの低減、様々な産業への持続可能性アプローチの提供に貢献する。

レポート対象セグメント

製品別

- 集塵装置

- ミストコレクター

- 排煙装置

- HEPAフィルター

- カートリッジ式集塵機・フィルター

- バグハウスフィルター

- その他

用途別

- セメント

- 食品・飲料

- 金属

- 電力

- 製薬

- 化学・石油化学

- 製紙・木材加工

- 農業

- その他

地域別

- 北米

- 欧州

- アジア太平洋

- 中南米

- 中東・アフリカ

第1章 はじめに

1.1 研究目的

1.2 研究範囲

1.3 定義

第2章 研究方法論(プレミアムインサイト)

2.1 研究アプローチ

2.2 データソース

2.3 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 産業用エアフィルター市場へのCOVID-19の影響

5.1. COVID-19の状況:産業用エアフィルター業界への影響

5.2. COVID-19 – 業界への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 製品別グローバル産業用エアフィルター市場

8.1. 製品別産業用空気ろ過市場収益と数量

8.1.1. 集塵機

8.1.1.1. 市場収益と数量予測

8.1.2. ミストコレクター

8.1.2.1. 市場収益と数量予測

8.1.3. 排煙集塵機

8.1.3.1. 市場収益と数量予測

8.1.4. HEPAフィルター

8.1.4.1. 市場収益と販売数量予測

8.1.5. カートリッジ集塵機・フィルター

8.1.5.1. 市場収益と販売数量予測

8.1.6. バグハウスフィルター

8.1.6.1. 市場収益と販売数量予測

8.1.7. その他

8.1.7.1. 市場収益と販売数量予測

第9章 グローバル産業用空気ろ過市場:用途別

9.1. 産業用空気ろ過市場:用途別収益・数量

9.1.1. セメント

9.1.1.1. 市場収益・数量予測

9.1.2. 食品・飲料

9.1.2.1. 市場収益・数量予測

9.1.3. 金属

9.1.3.1. 市場収益と販売数量予測

9.1.4. 電力

9.1.4.1. 市場収益と販売数量予測

9.1.5. 製薬

9.1.5.1. 市場収益と販売数量予測

9.1.5. 化学・石油化学

9.1.5.1. 市場収益と販売数量予測

9.16. 紙・木材加工

9.1.6.1. 市場収益と数量予測

9.1.7. 農業

9.1.7.1. 市場収益と数量予測

9.1.8. その他

9.1.8.1. 市場収益と数量予測

第10章. 世界の産業用エアフィルター市場、地域別推定値とトレンド予測

10.1. 北米

10.1.1. 製品別市場収益・数量予測

10.1.2. 最終用途別市場収益・数量予測

10.1.3. 米国

10.1.3.1. 製品別市場収益・数量予測

10.1.3.2. 最終用途別市場収益・数量予測

10.1.4. 北米その他

10.1.4.1. 製品別市場収益・数量予測

10.1.4.2. 最終用途別市場収益・数量予測

10.2. 欧州

10.2.1. 製品別市場収益・数量予測

10.2.2. 最終用途別市場収益・数量予測

10.2.3. 英国

10.2.3.1. 製品別市場収益・数量予測

10.2.3.2. 最終用途別市場収益・数量予測

10.2.4. ドイツ

10.2.4.1. 製品別市場収益・数量予測

10.2.4.2. 最終用途別市場収益・数量予測

10.2.5. フランス

10.2.5.1. 製品別市場収益・数量予測

10.2.5.2. 最終用途別市場収益・数量予測

10.2.6. その他の欧州諸国

10.2.6.1. 製品別市場収益・数量予測

10.2.6.2. 最終用途別市場収益・数量予測

10.3. アジア太平洋地域

10.3.1. 製品別市場収益・数量予測

10.3.2. 最終用途別市場収益・数量予測

10.3.3. インド

10.3.3.1. 製品別市場収益・数量予測

10.3.3.2. 最終用途別市場収益・数量予測

10.3.4. 中国

10.3.4.1. 製品別市場収益・数量予測

10.3.4.2. 最終用途別市場収益・数量予測

10.3.5. 日本

10.3.5.1. 製品別市場収益・数量予測

10.3.5.2. 最終用途別市場収益・数量予測

10.3.6. アジア太平洋地域その他

10.3.6.1. 製品別市場収益・数量予測

10.3.6.2. 最終用途別市場収益・数量予測

10.4. 中東・アフリカ(MEA)

10.4.1. 製品別市場収益・数量予測

10.4.2. 最終用途別市場収益・数量予測

10.4.3. 湾岸協力理事会(GCC)

10.4.3.1. 製品別市場収益・数量予測

10.4.3.2. 最終用途別市場収益・数量予測

10.4.4. 北アフリカ

10.4.4.1. 製品別市場収益・数量予測

10.4.4.2. 最終用途別市場収益・数量予測

10.4.5. 南アフリカ

10.4.5.1. 製品別市場収益・販売量予測

10.4.5.2. 最終用途別市場収益・販売量予測

10.4.6. 中東・アフリカその他地域

10.4.6.1. 製品別市場収益・販売量予測

10.4.6.2. 最終用途別市場収益・販売量予測

10.5. ラテンアメリカ

10.5.1. 製品別市場収益・数量予測

10.5.2. 最終用途別市場収益・数量予測

10.5.3. ブラジル

10.5.3.1. 製品別市場収益・数量予測

10.5.3.2. 最終用途別市場収益・数量予測

10.5.4. ラテンアメリカその他

10.5.4.1. 製品別市場収益・販売数量予測

10.5.4.2. 最終用途別市場収益・販売数量予測

第11章 企業プロファイル

11.1. ハネウェル・インターナショナル社

11.1.1. 会社概要

11.1.2. 製品ラインアップ

11.1.3. 財務実績

11.1.4. 最近の取り組み

11.2. MANN+HUMMEL

11.2.1. 会社概要

11.2.2. 製品ラインアップ

11.2.3. 財務実績

11.2.4. 最近の取り組み

11.3. ダイキン工業株式会社

11.3.1. 会社概要

11.3.2. 製品ラインアップ

11.3.3. 財務実績

11.3.4. 最近の取り組み

11.4. ダナハー・コーポレーション

11.4.1. 会社概要

11.4.2. 製品ラインアップ

11.4.3. 財務実績

11.4.4. 最近の取り組み

11.5. ドナルドソン・カンパニー・インク

11.5.1. 会社概要

11.5.2. 製品ラインアップ

11.5.3. 財務実績

11.5.4. 最近の取り組み

11.6. SPXコーポレーション

11.6.1. 会社概要

11.6.2. 製品ラインアップ

11.6.3. 財務実績

11.6.4. 最近の取り組み

11.7. リダール社

11.7.1. 会社概要

11.7.2. 製品ラインアップ

11.7.3. 財務実績

11.7.4. 最近の取り組み

11.8. AAFインターナショナル

11.8.1. 会社概要

11.8.2. 製品ラインアップ

11.8.3. 財務実績

11.8.4. 最近の取り組み

11.9. インダストリアル・エア・フィルトレーション社

11.9.1. 会社概要

11.9.2. 製品ラインアップ

11.9.3. 財務実績

11.9.4. 最近の取り組み

11.10. パーカー・ハニフィン社

11.10.1. 会社概要

11.10.2. 製品ラインアップ

11.10.3. 財務実績

11.10.4. 最近の取り組み

第12章 研究方法論

12.1. 一次調査

12.2. 二次調査

12.3. 前提条件

第13章 付録

13.1. 当社について

13.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖