❖本調査資料に関するお問い合わせはこちら❖

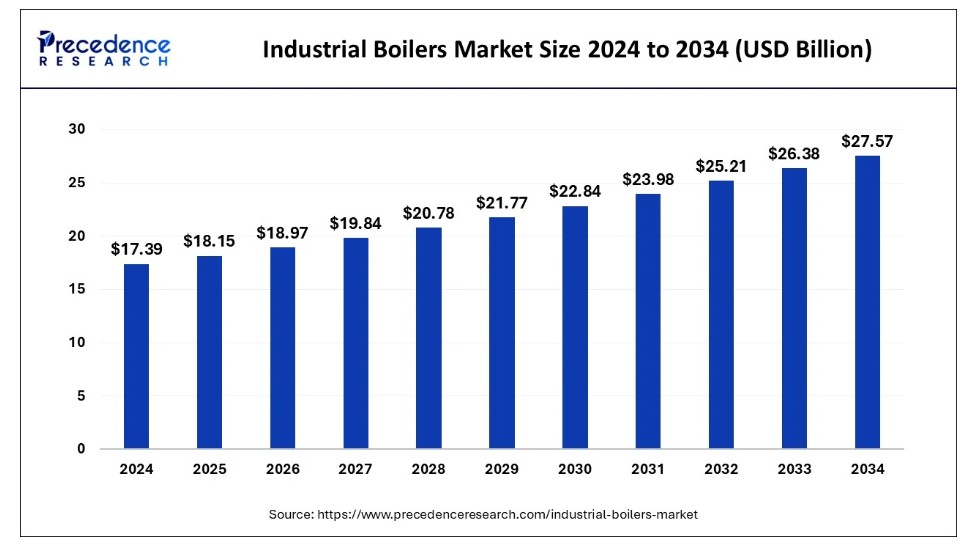

世界の産業用ボイラー市場は2024年に173億9000万米ドルと評価され、2034年までに約275億7000万米ドルに達すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)4.73%で拡大する見込みだ。熱・蒸気・機械動力・電力の生成における産業用ボイラーの魅力的な応用が、同市場の拡大を牽引している。

産業用ボイラー市場 主要ポイント

- 北米は2024年に41.91%の最大市場シェアで世界市場を支配した。

- 用途別では、化学・石油化学セグメントが2024年に最大の市場シェアを占めた。

- タイプ別では、水管ボイラーセグメントが2025年から2034年にかけて著しいCAGRで成長すると予測される。

- 燃料タイプ別では、化石燃料セグメントが2024年に最大の市場シェアを獲得した。

産業用ボイラー市場における人工知能の役割

人工知能と機械学習は、効率的でクリーンなエネルギー生産のためのボイラー最適化を支援する。AIはまた、最小限の建設費と運転費を必要とすることで、環境への有害ガス排出削減にも寄与する。AIベースのアプローチは、モデリング、性能予測、燃焼プロセスの排出制御達成に有用である。AI-MLアルゴリズムは、モノのインターネット(IoT)デバイスから取得したデータの処理に使用されます。また、モデルを作成し、それらを訓練することで、機械がボイラーの運用およびエンジニアリング実践に関する実践的な判断を自ら学習し、実行できるようにします。

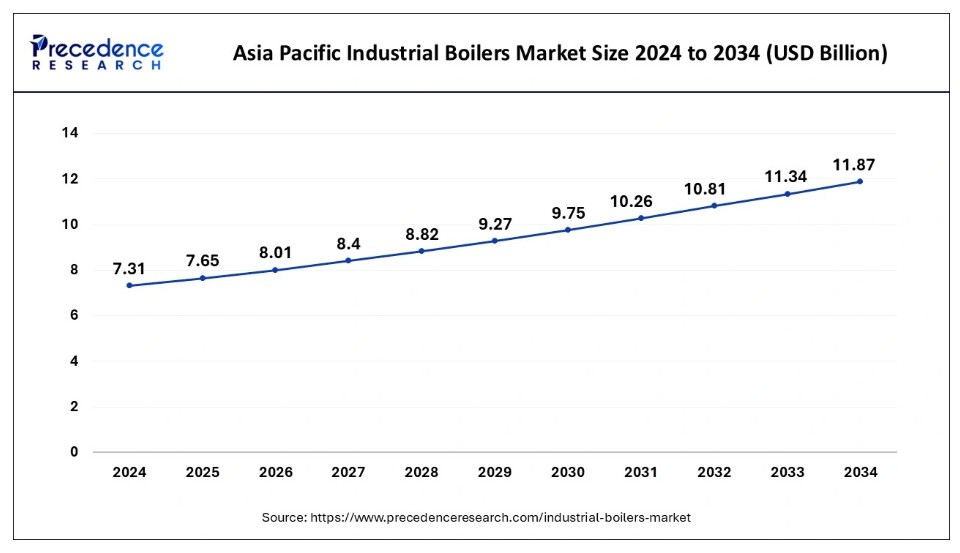

アジア太平洋地域の産業用ボイラー市場規模と成長(2025年~2034年)

アジア太平洋地域の産業用ボイラー市場は、2024年に73億1000万米ドルに達し、2034年までに約118億7000万米ドルの規模に達すると予想されています。2025年から2034年の間に年平均成長率(CAGR)4.97%で成長する見込みです。

アジア太平洋地域は2024年に市場シェアの約41.91%を占め、世界の産業用ボイラー市場を牽引した。政府によるFDI誘致の継続的施策に伴う急速な工業化が、産業用ボイラー市場の成長を促進すると予想される。安価な生産要素の入手可能性と有利な政府政策が、様々な業界の主要メーカーを惹きつけ、アジア太平洋地域での製造施設拡張を促している。したがって、産業用ボイラーの需要はアジア太平洋地域全体、特にインドや中国などの国々で大幅な成長が見込まれる。中国とインドは世界の製造拠点となりつつある。さらに、膨大な人口の存在が食品・飲料、消費財、繊維、その他様々な産業に有利な成長機会を提供している。これは、近い将来におけるアジア太平洋地域の産業用ボイラー市場の成長を牽引する重要な要因である。

中国の産業用ボイラー市場動向

中国では産業用ボイラー市場が成長している。急速な工業化とエネルギー消費の増加が産業用ボイラーの需要を押し上げている。加工・製造業の拡大が市場成長に寄与している。エネルギー効率改善に向けた政府の強力な支援が産業用ボイラーの導入を促進している。再生可能エネルギー源やクリーン燃料の導入拡大が産業用ボイラーの需要を増加させている。再生可能エネルギー源や火力源など発電容量への強力な投資が産業用ボイラーの需要を後押ししている。食品加工、繊維、化学など様々な産業からの需要増加が市場全体の成長を牽引している。

インドの強力な産業拡大、特に製造業、食品加工、製薬などの分野は、インド産業用ボイラー市場に大きな影響を与えている。インド政府は再生可能エネルギーに関する野心的な目標を設定し、持続可能性目標達成に寄与する環境配慮型選択肢として位置付けられるバイオマス及び廃熱回収ボイラーへの産業投資を促進している。さらに、最新の動向はインテリジェントかつ自動化されたボイラーシステムへの移行を示唆している。セクターのデジタル化が進むにつれ、プロセスのリアルタイム監視と改善を可能にするIoT対応ボイラーの需要が高まっている。国内製造業強化の戦略的取り組みとして、インドは産業用ボイラーや蒸気発生器に関する政府契約への外国企業の関与を制限する方針を選択した。新ガイドラインによれば、将来の火力発電プロジェクトや産業用途向けにこれらの重要部品を供給できるのはインド企業のみとなる。インドの産業用ボイラーは、急速に拡大する同国製造業の中核を担っている。

- 45,000基以上の蒸気ボイラーが年間12億6,000万トンの蒸気を発生させ、産業部門の温室効果ガス総排出量の4分の1以上を占めている。iFORESTはラクナウで「インド産業用ボイラーのグリーン化に関する全国会議」を開催するとともに、インドのプロセスボイラーに関する前例のない包括的研究を実施した。会議では2つの文書が公表された——全国版『産業用蒸気のグリーン化:プロセスボイラー向け低炭素・クリーンエアロードマップ』と州別版『産業プロセスボイラーのグリーン化:ウッタル・プラデーシュ州向け低炭素・クリーンエア実現経路』である。

- 2024年11月、日本政府は2026年4月施行の炭素排出量取引制度導入を計画。年間10万トン以上のCO2排出量を伴う300~400社を対象とし、鉄鋼・自動車・航空・電力など国内温室効果ガス排出量の60%をカバーする。

欧州地域は予測期間中、最も成長機会が豊富なセグメントと見込まれる。欧州全域に多数の産業・製造拠点が存在することが成長を促進している。炭素排出量への意識向上、環境意識の高まり、産業の持続可能性達成への注力強化により、政府は有害な産業排出物に関する厳格な規制を実施せざるを得なくなりました。これにより欧州の産業用ボイラー市場は大幅に成長しています。さらに、欧州の製造施設全体で持続可能性とエネルギー効率を達成するための先進的・革新的技術の採用率が高まっていることから、産業用ボイラーの需要は急増しています。

- 2024年2月、欧州委員会はバイオマス熱生産を促進し持続可能なエネルギーへ移行するためのフランスの3億2500万ユーロ規模の計画イニシアチブを承認した。

ドイツの産業用ボイラー市場動向

ドイツの産業用ボイラー市場は成長を続けている。持続可能でエネルギー効率の高い産業プロセスへの移行が進むことで、産業用ボイラーの需要が増加している。クリーンエネルギー技術導入に対する政府の強力な支援が市場成長に寄与している。脱炭素化への投資拡大と低排出型暖房システム・ヒートポンプの導入が産業用ボイラー需要を押し上げています。製薬、化学、食品加工など多様な分野における堅調な産業基盤と、熱発生・省エネルギー蒸気への需要増加が市場全体の成長を牽引しています。

産業用ボイラー市場の成長要因

世界の産業用ボイラー市場は、化学・石油化学産業および食品・飲料産業からの需要急増に牽引されています。急速な工業化と有害排出物に関する厳格な政府規制が、世界的に産業用ボイラー需要を大幅に牽引している。化学、食品・飲料、鉱業など様々な産業における産業用ボイラーの採用拡大は、今後数年間の市場成長を促進すると予想される。人口増加と可処分所得の上昇は、食品・飲料、繊維、消費財の需要に対応するため、メーカーが新たな製造施設を設立することを後押ししている。世界的な産業成長への投資増加が産業用ボイラー需要を押し上げています。化学産業は世界GDPに大きく貢献しており、化学分野における産業用ボイラー需要増加の重要性を浮き彫りにしています。発展途上国における化学・石油化学産業の需要拡大は、近い将来の市場成長に多大な影響を与えると予想されます。

汚染、炭素排出、環境保護に関する懸念の高まりは、政府に産業排出物に関する厳格な措置を講じさせる要因となっている。環境への有害排出物に関する政府の厳しい規制は、世界の産業用ボイラー市場の成長を支えている。さらに、効率的な電力供給への需要増加に伴う火力発電への投資拡大は、世界的な産業用ボイラー市場の成長を牽引する主要因である。技術進歩とメーカーによるボイラー容量拡大への注力が高まり、市場成長を後押ししている。例えば、ボッシュ・インダストリーケッセル社はコカ・コーラ、ネスレ、ダイムラーなどの大手食品飲料企業向けに最大38MWの水管ボイラーを提供している。

タイプ別インサイト

2024年、水管ボイラーセグメントが世界の産業用ボイラー市場を支配した。これは、世界中の製紙・パルプ、化学・石油化学、食品加工産業における水管ボイラーの需要増加に起因する。低炭素排出量と高い熱効率といった特長が、産業全体における水管ボイラーの成長を促進する主要因となっている。大容量ボイラーの導入への投資拡大と従来型加熱システムの更新が、今後このセグメントの成長をさらに加速させると予想される。

水管セグメントが産業用ボイラー市場を支配した理由

2024年、水管セグメントが産業用ボイラー市場を支配した。食品加工、製紙・パルプ、化学・石油化学産業など様々な産業の成長が水管ボイラーの需要を増加させている。水管ボイラーは高い熱効率と低い炭素排出量を特徴とする。従来型加熱システムの代替を伴う大容量ボイラー導入への大規模な投資が、市場全体の成長を牽引している。

用途別インサイト

化学・石油化学セグメントは2024年に市場シェアを獲得した。石油化学製品、アルカリ、塩素、肥料、農薬などの化学品製造に利用される高品質蒸気への膨大な需要が、過去数年間のこのセグメントの成長を牽引してきた。化学産業はGDPに大きく貢献している。あらゆる産業における多種多様な化学品への巨大な需要がその成長を後押ししている。様々な化学製品への需要増加は、世界中の化学産業における工業用ボイラーの需要を押し上げています。したがって、このセグメントは予測期間を通じてその重要性を維持すると予想されます。

燃料タイプ別インサイト

化石燃料セグメントは2024年に最大の市場シェアを占めました。特に工業地域におけるグリーン燃料への注目の高まりが、このセグメントの市場拡大を促進しています。複数の業界プレイヤーが、政府の排出基準と目標を満たす製品の革新に注力している。化石燃料は世界規模で容易に入手可能であり、多様な地理的場所で操業する産業用ボイラー事業者にとって便利な選択肢となっている。この世界的な入手可能性は、安定した燃料供給を確保し、代替燃料調達に伴う物流上の課題を軽減する。

なぜ化石燃料セグメントが産業用ボイラー市場を支配したのか?

化石燃料セグメントは2024年に産業用ボイラー市場を支配した。産業分野におけるグリーン燃料の採用拡大が市場成長に寄与している。政府の強力な排出基準と目標が革新的燃料の需要を増加させている。世界中で容易に入手可能であり、産業用ボイラー運用にとって便利な選択肢である。安定した燃料供給への需要増加と物流課題の最小化が代替燃料の需要を高め、市場全体の成長を牽引している。

産業用ボイラー市場主要企業

- AMEC Foster Wheeler PLC

- Siemens AG

- Thermax Limited

- Harbin Electric Corporation

- Bharat Heavy Electricals Limited

- General Electric Company

- Dongfang Electric Corporation Ltd.

- Babcock & Wilcox Enterprises, Inc.

- IHI Corporation

- AC Boilers S.P.A

業界リーダーによる最新発表

- 2024年2月、アトモス・ゼロのCEOアディソン・スタークは、複雑で高価なカスタマイズプロジェクトに代わる、拡張可能なドロップイン代替製品を開発し、ボイラー室の電化を通じて産業脱炭素化に取り組んでいると報告した。

- 2024年10月、シーメンスAGのエマ・ファルク執行副社長は、世界の建物のエネルギー消費量の40%を占め、75%の建物が非効率な管理に直面していると発表。同社はガス排出量とエネルギーコスト削減を支援するため、革新的なクライマティックス・ハブ技術をチルベンタで導入した。

最近の動向

- 2025年3月、環境グループはAdvanced Boilers & Combustionを550万ドルで買収する拘束力のある契約を締結したと発表。これにより産業用ボイラーのサービス・生産能力を強化する。ASXへの開示資料によれば、買収資金は手元資金で賄われ、2025年4月5日までに完了予定。

- 2025年2月、蒸気の電化に特化した企業アトモスゼロは、コロラド州ラブランドにあるフォージキャンパスに最初の10万平方フィート(約9,300平方メートル)の製造施設を開設した。この新施設は「ボイラー2.0」の市場投入に向けた第一段階であり、1ギガワット超の蒸気需要に対応する生産能力拡大を意味する。本施設では年間最大100基のBoiler 2.0ユニットを生産予定で、2026年に商業出荷を開始する。

- 2024年2月、シーメンスAGは「モストラ・コンヴェーニョ・エクスポコンフォート(MCE)」見本市において、磁気膨張弁搭載の高効率チラーやヒートポンプを含む革新的で持続可能な建築技術・製品・ソリューション・システムを発表した。

- 2024年9月、Thermaxはインド最大級の先進ボイラー技術展示会「Boiler India 2024」(ナビムンバイCIDCO展示センター開催)において、クリーンエア・クリーンエネルギー・クリーンウォーター分野における先進技術ソリューションを展示。

レポート対象セグメント

タイプ別

- 火管式

- 水管式

- その他

機能別

- 温水

- 蒸気

燃料タイプ別

- 石油・ガス

- バイオマス

- 化石燃料

- 非化石燃料

ボイラー馬力別

- 10-150 BHP

- 151-300 BHP

- 301-600 BHP

技術別

- 凝縮式

- 非凝縮式

蒸気圧力別

- 高圧ボイラー

- 中圧ボイラー

- 低圧ボイラー

蒸気用途別

- プロセスボイラー

- ユーティリティボイラー

- 船舶用ボイラー

炉位置別

- 外部燃焼ボイラー

- 内部燃焼ボイラー

シェル軸別

- 水平ボイラー

- 垂直ボイラー

ボイラー内の管別

- 多管ボイラー

- 単管ボイラー

ボイラー内の水と蒸気の循環方式別

- 強制循環ボイラー

- 自然循環ボイラー

用途別

- 製紙・パルプ

- 食品・飲料

- 化学・石油化学

- 金属・鉱業

- その他

地域別

- 北米

- ラテンアメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

第1章 はじめに

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. はじめに

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 産業用ボイラー市場へのCOVID-19の影響

5.1. COVID-19の状況:産業用ボイラー産業への影響

5.2. COVID-19 – 業界への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19環境における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する戦略

7.1.3. ベンダー状況

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 世界の産業用ボイラー市場(タイプ別)

8.1. 産業用ボイラー市場(タイプ別)

8.1.1. 火管ボイラー

8.1.1.1. 市場収益と予測

8.1.2. 水管式

8.1.2.1. 市場収益と予測

第9章 用途別グローバル産業用ボイラー市場

9.1. 用途別産業用ボイラー市場

9.1.1. 製紙・パルプ

9.1.1.1. 市場収益と予測

9.1.2. 食品・飲料

9.1.2.1. 市場収益と予測

9.1.3. 化学・石油化学

9.1.3.1. 市場収益と予測

9.1.4. 金属・鉱業

9.1.4.1. 市場収益と予測

9.1.5. その他

9.1.5.1. 市場収益と予測

第10章 燃料タイプ別グローバル産業用ボイラー市場

10.1. 燃料タイプ別産業用ボイラー市場

10.1.1. 石油・ガス

10.1.1.1. 市場収益と予測

10.1.2. バイオマス

10.1.2.1. 市場収益と予測

10.1.3. 化石燃料

10.1.3.1. 市場収益と予測

10.1.4. 非化石燃料

10.1.4.1. 市場収益と予測

第11章. 世界の産業用ボイラー市場、地域別推定値とトレンド予測

11.1. 北米

11.1.1. 市場収益と予測、タイプ別

11.1.2. 市場収益と予測、用途別

11.1.3. 市場収益と予測、燃料タイプ別

11.1.4. 米国

11.1.4.1. タイプ別市場収益と予測

11.1.4.2. 用途別市場収益と予測

11.1.4.3. 燃料タイプ別市場収益と予測

11.1.5. 北米その他

11.1.5.1. タイプ別市場収益と予測

11.1.5.2. 用途別市場収益と予測

11.1.5.3. 燃料タイプ別市場収益と予測

11.2. 欧州

11.2.1. タイプ別市場収益と予測

11.2.2. 用途別市場収益と予測

11.2.3. 燃料タイプ別市場収益と予測

11.2.4. イギリス

11.2.4.1. 市場収益と予測(タイプ別)

11.2.4.2. 市場収益と予測(用途別)

11.2.4.3. 市場収益と予測(燃料タイプ別)

11.2.5. ドイツ

11.2.5.1. 市場収益と予測(タイプ別)

11.2.5.2. 用途別市場収益と予測

11.2.5.3. 燃料タイプ別市場収益と予測

11.2.6. フランス

11.2.6.1. タイプ別市場収益と予測

11.2.6.2. 用途別市場収益と予測

11.2.6.3. 燃料タイプ別市場収益と予測

11.2.7. その他の欧州

11.2.7.1. タイプ別市場収益と予測

11.2.7.2. 用途別市場収益と予測

11.2.7.3. 燃料タイプ別市場収益と予測

11.3. アジア太平洋地域(APAC)

11.3.1. タイプ別市場収益と予測

11.3.2. 用途別市場収益と予測

11.3.3. 燃料タイプ別市場収益と予測

11.3.4. インド

11.3.4.1. タイプ別市場収益と予測

11.3.4.2. 用途別市場収益と予測

11.3.4.3. 燃料タイプ別市場収益と予測

11.3.5. 中国

11.3.5.1. 市場収益と予測(タイプ別)

11.3.5.2. 市場収益と予測(用途別)

11.3.5.3. 市場収益と予測(燃料タイプ別)

11.3.6. 日本

11.3.6.1. 市場収益と予測(タイプ別)

11.3.6.2. 用途別市場収益と予測

11.3.6.3. 燃料タイプ別市場収益と予測

11.3.7. アジア太平洋地域その他

11.3.7.1. タイプ別市場収益と予測

11.3.7.2. 用途別市場収益と予測

11.3.7.3. 燃料タイプ別市場収益と予測

11.4. 中東・アフリカ(MEA)

11.4.1. 市場収益と予測(タイプ別)

11.4.2. 市場収益と予測(用途別)

11.4.3. 市場収益と予測(燃料タイプ別)

11.4.4. 湾岸協力理事会(GCC)

11.4.4.1. 市場収益と予測(タイプ別)

11.4.4.2. 用途別市場収益と予測

11.4.4.3. 燃料タイプ別市場収益と予測

11.4.5. 北アフリカ

11.4.5.1. タイプ別市場収益と予測

11.4.5.2. 用途別市場収益と予測

11.4.5.3. 燃料タイプ別市場収益と予測

11.4.6. 南アフリカ

11.4.6.1. タイプ別市場収益と予測

11.4.6.2. 用途別市場収益と予測

11.4.6.3. 燃料タイプ別市場収益と予測

11.4.7. その他のMEA地域

11.4.7.1. タイプ別市場収益と予測

11.4.7.2. 用途別市場収益と予測

11.4.7.3. 燃料タイプ別市場収益と予測

11.5. ラテンアメリカ

11.5.1. タイプ別市場収益と予測

11.5.2. 用途別市場収益と予測

11.5.3. 燃料タイプ別市場収益と予測

11.5.4. ブラジル

11.5.4.1. 市場収益と予測(タイプ別)

11.5.4.2. 市場収益と予測(用途別)

11.5.4.3. 市場収益と予測(燃料タイプ別)

11.5.5. ラテンアメリカその他

11.5.5.1. 市場収益と予測(タイプ別)

11.5.5.2. 用途別市場収益と予測

11.5.5.3. 燃料タイプ別市場収益と予測

第12章 企業プロファイル

12.1. AMEC Foster Wheeler PLC

12.1.1. 企業概要

12.1.2. 製品提供内容

12.1.3. 財務実績

12.1.4. 最近の取り組み

12.2. Siemens AG

12.2.1. 会社概要

12.2.2. 製品ラインアップ

12.2.3. 財務実績

12.2.4. 最近の取り組み

12.3. Thermax Limited

12.3.1. 会社概要

12.3.2. 製品ラインアップ

12.3.3. 財務実績

12.3.4. 最近の取り組み

12.4. ハルビン電気株式会社

12.4.1. 会社概要

12.4.2. 製品ラインアップ

12.4.3. 財務実績

12.4.4. 最近の取り組み

12.5. バーラト重電機株式会社

12.5.1. 会社概要

12.5.2. 製品ラインアップ

12.5.3. 財務実績

12.5.4. 最近の取り組み

12.6. ゼネラル・エレクトリック社

12.6.1. 会社概要

12.6.2. 製品ラインアップ

12.6.3. 財務実績

12.6.4. 最近の取り組み

12.7. 東方電気株式会社

12.7.1. 会社概要

12.7.2. 製品ラインアップ

12.7.3. 財務実績

12.7.4. 最近の取り組み

12.8. バブコック・アンド・ウィルコックス・エンタープライズ社

12.8.1. 会社概要

12.8.2. 製品ラインアップ

12.8.3. 財務実績

12.8.4. 最近の取り組み

12.9. IHI株式会社

12.9.1. 会社概要

12.9.2. 製品ラインアップ

12.9.3. 財務実績

12.9.4. 最近の取り組み

12.10. AC Boilers S.P.A

12.10.1. 会社概要

12.10.2. 製品ラインアップ

12.10.3. 財務実績

12.10.4. 最近の取り組み

第13章 研究方法論

13.1. 一次調査

13.2. 二次調査

13.3. 前提条件

第14章 付録

14.1. 当社について

14.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖