❖本調査資料に関するお問い合わせはこちら❖

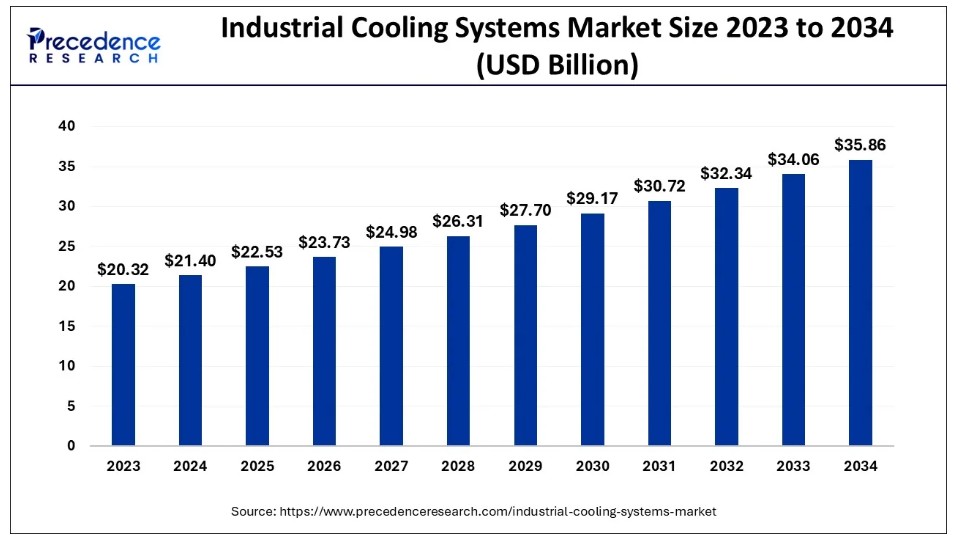

世界の産業用冷却システム市場規模は、2024年に214億米ドルと推定され、2034年までに約358億6,000万米ドルに達すると予測されている。2024年から2034年にかけて年平均成長率(CAGR)5.30%で拡大する見込みである。

産業用冷却システム市場 主要ポイント

- 2023年、北米が産業用冷却システム市場を支配した。

- 製品別では、2023年に蒸発冷却セグメントが市場を支配した。

- 機能別では、2023年に輸送冷却セグメントが市場をリードした。

- エンドユーザー別では、2023年に公益事業・電力セグメントが市場をリードした。

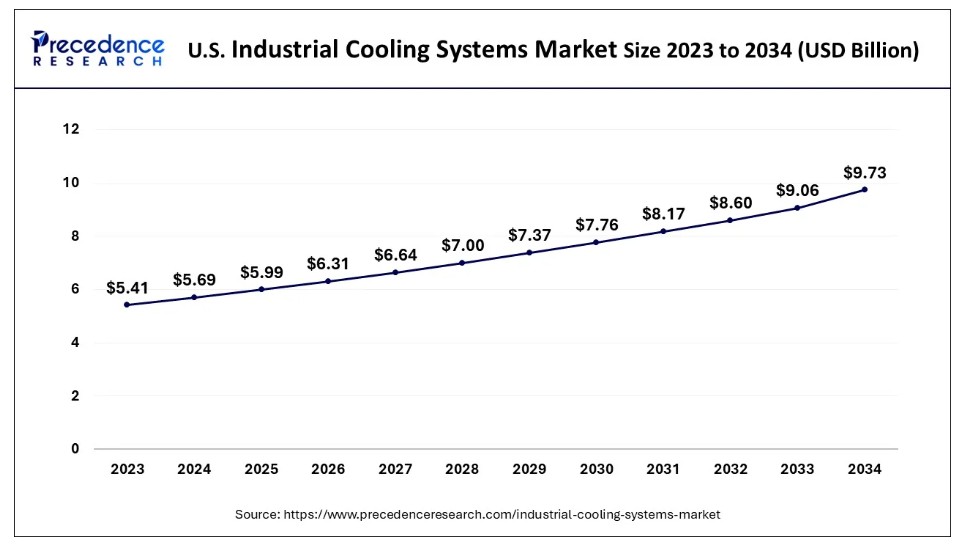

米国産業用冷却システム市場規模と成長(2024年~2034年)

米国産業用冷却システム市場規模は2024年に56億9,000万米ドルと推定され、2034年までに約97億3,000万米ドルに達すると予測される。2024年から2034年にかけて年平均成長率(CAGR)5.48%で増加する見込みである。

2023年にはアジア太平洋地域が産業用冷却システム市場シェアをリードしており、この傾向は今後数年間も継続すると予測される。中国、インド、日本、韓国、インドネシアなどの主要国における食品・飲料産業の急成長が、信頼性の高い冷却システムへの需要増加をもたらすと見込まれている。食品品質基準の厳格化、コスト効率性、オンライン食品需要の増加が、現代的な冷却ソリューションの採用を促進しており、今後数年間で産業用冷却システムの市場拡大を牽引すると見込まれる。北米は高度な工業化により世界市場の大部分を占める。一方、ラテンアメリカ、中東、アフリカでは都市化とエネルギー消費量の増加により、世界の産業用冷却システム市場で急速な成長が見込まれる。予測期間中、欧州では堅牢で信頼性の高いインフラが従来のチラーを先進的な産業用冷却システムに置き換え、安定した需要見通しを生み出す。

市場概要

産業施設は冷却・加熱目的で高いエネルギー需要を有し、これには大量の化石燃料使用が伴うことが一般的です。産業用冷却システムは、プロセスや工場から発生する熱を排出します。高い効率性から、蒸発式産業用冷却システムは全産業分野で最も広く採用されています。金属加工、自動車、化学などの業界では、各種産業機器や部品から発生する過剰な熱の影響を軽減するため、産業用冷却システムが頻繁に利用されます。生産工程における過剰な熱は、従業員の健康、設備の効率性、完成品や在庫品の品質に悪影響を及ぼす可能性があります。冷却装置は、各種機械、工業プロセス、部品に必要な温度を維持するのに役立ちます。過熱を防止することで、産業設備の生産性を向上させ、機械のメンテナンスコストを削減できます。化学産業は過去数年間で著しい拡大を経験しています。さらに、産業セクターの著しい拡大は潤滑油産業に大きな恩恵をもたらし、市場全体の成長に寄与している。原子力・火力発電施設では冷却装置の需要増加が顕著である。省エネルギー型冷却システムの需要拡大と技術進歩に伴い、産業用冷却システムの必要性はさらに高まると予測される。これらの要因により、今後数年間で産業用冷却システム市場は拡大が見込まれる。

予測期間を通じて、主要なエンドユーザーセクター全体での産業用冷却システムの普及により、市場は成長すると見込まれています。過去10年間で産業用冷却システム市場は目覚ましい成長を示しており、この傾向は今後も継続すると予測されます。主要な新興国では、工業製造セクターの成長に伴い、産業用冷却システムへの需要が急増している。都市化や産業活動の拡大といったマクロ経済的要因、ならびにHVAC分野の技術進歩が、産業用冷却システムの販売をさらに後押ししている。産業オペレーションにおける効率的かつ効果的なプロセスフローへの関心の高まりが、産業用冷却システムの販売を大幅に押し上げ、世界の産業用冷却システム市場を牽引すると予測される。さらに、南アジアおよび東アジアの産業セクターは大幅な成長が見込まれており、温室効果ガス排出量への懸念が高まっていることから、世界的に産業用冷却システム市場には大きな潜在的可能性が存在する。

加えて、高エネルギー効率や低消費電力といった産業用冷却システムの優れた性能特性が、その普及を促進すると予想される。産業用冷却システムは、産業施設の効率的な運営に大きく寄与するため、主要な成長国全体で認知度が著しく高まっている。

予測期間を通じて、上記の主要な影響要因すべてが世界の産業用冷却システム市場を牽引すると強く予測される。予測期間中の市場成長に対する主な制約要因は、緩慢な更新率、産業用冷却システムの設置プロセスの複雑さ、そして現行産業における従来型冷却装置の支配的地位である。

産業用冷却システム市場の成長要因

製薬産業の拡大、発展途上国における冷蔵施設の増加、環境に優しくエネルギー効率の高い冷媒の使用増加が、世界的な産業用冷却システム市場の成長に寄与している。しかし、冷媒使用を規制する厳格な法規制や、産業用冷凍設備の稼働・維持にかかる高エネルギーコストが市場拡大を抑制している。一方、将来的に設備監視のためのIoT対応冷凍システムの導入がもたらす新たな機会により、市場参加者は恩恵を受けると予想される。

市場動向

主要市場推進要因

- 産業用冷却システム市場を支える複数産業における省エネシステムの導入増加 – 2027年までに、主に省エネに関する政府の基準・規制強化を原動力として、米国産業用冷却市場は9%超のペースで拡大すると予測される。米国の冷却塔協会(CTI)および欧州のEUROVENTは、運用効率と省エネルギー性を確保するため、メーカーの熱性能を認証する必要があります。

- 自動車産業における冷却システムの活用拡大 – 2020年、アジア太平洋地域の産業用冷却システム市場は35%の収益シェアを占めました。これは主に、中国、インド、日本、韓国における同地域の自動車産業の成長に起因します。COVID-19パンデミックにより自動車部門は減速したが、2021年度末までに回復が見込まれている。自動車製造業は、生産性と経済性を高めるため、先進的な冷却技術を導入している。

主要な市場課題

- 水需要と投資コスト – 工業用冷却システム市場は、高い投資コストと水消費量の要件により課題に直面する。

- 構造的安定性 – 世界的なパンデミックにより制限が増加し、供給と需要の両方に悪影響を与えています。産業用冷却システムの市場も、原材料コストの変動の影響を受けるでしょう。これにより、産業用冷却システムの市場成長率は阻害されることになります。

主要な市場機会

- 最先端の産業用冷却システムの開発 – 主要な業界プレイヤーは、最先端の冷却システムの開発に継続的に投資しています。例えば、ボルチモア・エアコイル社(BAC)は2021年3月にHXVハイブリッドクーラーを発表した。このクーラーは、エネルギーと水を効率的に使用しながら、乾式冷却と蒸発冷却の両方を提供する。HXVは、HVACシステム、製造企業、データセンターなど、様々な最終用途での使用を想定している。より多くの企業が高性能冷却システムを導入するにつれて、この分野は発展するだろう。

- 技術革新、政策、ガイドライン – さらに、2022年から2029年の予測期間中、市場参加者は産業用冷却システムの改良、持続可能なシステムを推進する政府政策の拡大、製品応用をさらに向上させる研究開発活動への大規模な支出の恩恵を受けるでしょう。厳しい環境規制と、その利点に対する消費者の認識の高まりにより、産業用冷却システムの市場は今後も拡大を続ける見込みです。

- エンドユーザー全体での高需要 – エネルギー効率の高い蒸発冷却システムの採用拡大に伴い、市場成長が見込まれる。蒸発冷却システムは高い効率性から生産プラントで頻繁に利用されている。予測によれば、自動車、化学、冶金、エネルギー、電力産業における冷却システムの使用が増加する見込みです。過酷な気候条件と世界的な高性能化により、産業用冷却システム市場はより速いペースで成長するでしょう。市場拡大を支えると予想されるその他の要因には、生産性向上型冷却システムへの関心の高まりと機械的進歩が含まれます。

製品タイプ別インサイト

2022年時点で、製品タイプ別市場を牽引したのは蒸発冷却セグメントであり、世界の産業用冷却システム市場の約5分の2を占めました。これは冷凍システムと比較して優れた経済性と効率性を有するためです。しかし、インドなどの新興国における政府の取り組み強化と産業用空冷システム需要の増加により、空冷カテゴリーは予測期間中に6.50%という最高CAGRで成長すると見込まれています。

機能別インサイト

食品加工セクターの拡大と、医薬品・バイオ医薬品の輸送における厳格な温度管理の必要性から、輸送冷却セグメントは予測期間中に5.9%という最高CAGRを記録すると見込まれています。しかし、2022年には固定式冷却セクターが世界産業用冷却システム市場の3分の2以上を占め、依然として最大のシェアを維持しました。これは、中産階級の人口の購買力が増加し、新興国におけるインターネット利用も拡大しているためである。製造現場における機械、部品、設備の温度管理のためのシステム需要が増加しているため、自動車産業では予測期間を通じて冷却装置の需要が大幅に増加すると予想される。自動車業界は、生産性の高い製造システムを構築し、コスト削減と効率化のメリットを得るために、最先端の冷却装置を採用している。自動車業界では、複数の革新的な技術開発や継続的な冷却システムの改良により、旧式の冷却システムを置き換える動きが促進されている。

産業用冷却システム市場主要企業

- SPX Corporation

- Hamon Group

- Johnson Controls Inc.

- Airedale International Air Conditioning Ltd.

- American Power Conversion Corporation (APC)

- Black Box Corporation Emerson Electric Co.

- Rittal GmbH & Co. KG

- SPIG S.P.A.

- Paharpur Cooling Towers Limited

- Baltimore Aircoil Company Inc.

- EVAPCO Inc.

- Brentwood Industries, Inc.

- Star Cooling Towers Pvt. Ltd.

- ENEXIO

- Bell Cooling Towers and Mesan Group

最近の動向

- ジョンソン・コントロールズは2018年4月、米国に研究開発・試験センターの開設を発表した。新施設により同社はHVAC市場に最先端かつ優れた製品を供給可能となる。さらにメーカーは複数分野にわたり多様な製品カテゴリーを提供している。

- SPXクーリングテクノロジーズは2000年9月1日、冷却塔向けマーリー・ベイスンガードフィルターを発売した。ベイスンガードフィルターは、汚れ、繊維、配管の錆を除去することで、冷却塔内の温水貯水槽の流量を維持する。

レポート対象セグメント

製品タイプ別

- ハイブリッド冷却

- 水冷式

- 空冷式

- 蒸発冷却

機能別

- 輸送用冷却

- 固定式冷却

エンドユーザー別

- 公益事業・電力

- 化学

- 食品・飲料

- 化学

- 製薬

- 石油・ガス

- その他

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ(MEA)

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 産業用冷却システム市場へのCOVID-19の影響

5.1. COVID-19の状況:産業用冷却システム業界への影響

5.2. COVID-19 – 業界への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 製品タイプ別グローバル産業用冷却システム市場

8.1. 製品タイプ別産業用冷却システム市場(2024-2034年)

8.1.1 ハイブリッド冷却

8.1.1.1. 市場収益と予測(2021-2034年)

8.1.2. 水冷式冷却

8.1.2.1. 市場収益と予測(2021-2034年)

8.1.3. 空冷式冷却

8.1.3.1. 市場収益と予測 (2021-2034)

8.1.4. 蒸発冷却

8.1.4.1. 市場収益と予測 (2021-2034)

第9章. 機能別グローバル産業用冷却システム市場

9.1. 機能別産業用冷却システム市場、2024-2034

9.1.1. 輸送用冷却

9.1.1.1. 市場収益と予測 (2021-2034)

9.1.2. 固定式冷却

9.1.2.1. 市場収益と予測 (2021-2034)

第10章. エンドユーザー別グローバル産業用冷却システム市場

10.1. エンドユーザー別産業用冷却システム市場、2024-2034年

10.1.1. 公益事業・電力

10.1.1.1. 市場収益と予測(2021-2034年)

10.1.2. 化学

10.1.2.1. 市場収益と予測(2021-2034年)

10.1.3. 食品・飲料

10.1.3.1. 市場収益と予測(2021-2034年)

10.1.4. 化学

10.1.4.1. 市場収益と予測(2021-2034年)

10.1.5. 製薬

10.1.5.1. 市場収益と予測(2021-2034)

10.1.6. 石油・ガス

10.1.6.1. 市場収益と予測(2021-2034)

10.1.7. その他

10.1.7.1. 市場収益と予測(2021-2034)

第11章 世界の産業用冷却システム市場、地域別推定値およびトレンド予測

11.1. 北米

11.1.1. 製品タイプ別市場収益と予測(2021-2034年)

11.1.2. 機能別市場収益と予測(2021-2034年)

11.1.3. エンドユーザー別市場収益と予測(2021-2034年)

11.1.4. 米国

11.1.4.1. 製品タイプ別市場収益と予測(2021-2034年)

11.1.4.2. 機能別市場収益と予測(2021-2034年)

11.1.4.3. エンドユーザー別市場収益と予測(2021-2034年)

11.1.5. 北米その他

11.1.5.1. 製品タイプ別市場収益と予測(2021-2034年)

11.1.5.2. 機能別市場収益と予測(2021-2034年)

11.1.5.3. エンドユーザー別市場収益と予測(2021-2034年)

11.2. ヨーロッパ

11.2.1. 製品タイプ別市場収益と予測(2021-2034年)

11.2.2. 機能別市場収益と予測(2021-2034年)

11.2.3. エンドユーザー別市場収益と予測(2021-2034年)

11.2.4. 英国

11.2.4.1. 製品タイプ別市場収益と予測(2021-2034年)

11.2.4.2. 機能別市場収益と予測(2021-2034年)

11.2.4.3. エンドユーザー別市場収益と予測(2021-2034年)

11.2.5. ドイツ

11.2.5.1. 製品タイプ別市場収益と予測(2021-2034年)

11.2.5.2. 機能別市場収益と予測(2021-2034年)

11.2.5.3. エンドユーザー別市場収益と予測(2021-2034年)

11.2.6. フランス

11.2.6.1. 製品タイプ別市場収益と予測(2021-2034年)

11.2.6.2. 機能別市場収益と予測(2021-2034年)

11.2.6.3. エンドユーザー別市場収益と予測(2021-2034年)

11.2.7. その他の欧州諸国

11.2.7.1. 製品タイプ別市場収益と予測(2021-2034年)

11.2.7.2. 機能別市場収益と予測(2021-2034年)

11.2.7.3. エンドユーザー別市場収益と予測(2021-2034年)

11.3. アジア太平洋地域(APAC)

11.3.1. 製品タイプ別市場収益と予測(2021-2034年)

11.3.2. 機能別市場収益と予測(2021-2034年)

11.3.3. エンドユーザー別市場収益と予測(2021-2034年)

11.3.4. インド

11.3.4.1. 製品タイプ別市場収益と予測(2021-2034年)

11.3.4.2. 機能別市場収益と予測(2021-2034年)

11.3.4.3. エンドユーザー別市場収益と予測(2021-2034年)

11.3.5. 中国

11.3.5.1. 製品タイプ別市場収益と予測(2021-2034年)

11.3.5.2. 機能別市場収益と予測(2021-2034年)

11.3.5.3. エンドユーザー別市場収益と予測(2021-2034年)

11.3.6. 日本

11.3.6.1. 製品タイプ別市場収益と予測(2021-2034年)

11.3.6.2. 機能別市場収益と予測(2021-2034年)

11.3.6.3. エンドユーザー別市場収益と予測(2021-2034年)

11.3.7. アジア太平洋地域その他

11.3.7.1. 製品タイプ別市場収益と予測(2021-2034年)

11.3.7.2. 機能別市場収益と予測(2021-2034年)

11.3.7.3. エンドユーザー別市場収益と予測(2021-2034年)

11.4. 中東・アフリカ(MEA)

11.4.1. 製品タイプ別市場収益と予測(2021-2034年)

11.4.2. 機能別市場収益と予測(2021-2034年)

11.4.3. エンドユーザー別市場収益と予測(2021-2034年)

11.4.4. GCC

11.4.4.1. 製品タイプ別市場収益と予測(2021-2034年)

11.4.4.2. 機能別市場収益と予測(2021-2034年)

11.4.4.3. エンドユーザー別市場収益と予測(2021-2034年)

11.4.5. 北アフリカ

11.4.5.1. 製品タイプ別市場収益と予測(2021-2034年)

11.4.5.2. 機能別市場収益と予測(2021-2034年)

11.4.5.3. エンドユーザー別市場収益と予測(2021-2034年)

11.4.6. 南アフリカ

11.4.6.1. 製品タイプ別市場収益と予測(2021-2034年)

11.4.6.2. 機能別市場収益と予測(2021-2034年)

11.4.6.3. エンドユーザー別市場収益と予測(2021-2034年)

11.4.7. その他のMEA地域

11.4.7.1. 製品タイプ別市場収益と予測 (2021-2034)

11.4.7.2. 機能別市場収益と予測 (2021-2034)

11.4.7.3. エンドユーザー別市場収益と予測 (2021-2034)

11.5. ラテンアメリカ

11.5.1. 製品タイプ別市場収益と予測 (2021-2034)

11.5.2. 機能別市場収益と予測 (2021-2034)

11.5.3. エンドユーザー別市場収益と予測 (2021-2034)

11.5.4. ブラジル

11.5.4.1. 製品タイプ別市場収益と予測(2021-2034)

11.5.4.2. 機能別市場収益と予測(2021-2034)

11.5.4.3. エンドユーザー別市場収益と予測(2021-2034)

11.5.5. その他のラテンアメリカ

11.5.5.1. 製品タイプ別市場収益と予測(2021-2034年)

11.5.5.2. 機能別市場収益と予測(2021-2034年)

11.5.5.3. エンドユーザー別市場収益と予測(2021-2034年)

第12章 企業プロファイル

12.1. SPX Corporation

12.1.1. 会社概要

12.1.2. 製品提供

12.1.3. 財務実績

12.1.4. 最近の取り組み

12.2. Hamon Group

12.2.1. 会社概要

12.2.2. 製品ラインアップ

12.2.3. 財務実績

12.2.4. 最近の取り組み

12.3. ジョンソンコントロールズ社

12.3.1. 会社概要

12.3.2. 製品ラインアップ

12.3.3. 財務実績

12.3.4. 最近の取り組み

12.4. エアーデール・インターナショナル・エアコンディショニング社

12.4.1. 会社概要

12.4.2. 製品ラインアップ

12.4.3. 財務実績

12.4.4. 最近の取り組み

12.5. アメリカン・パワー・コンバージョン・コーポレーション(APC)

12.5.1. 会社概要

12.5.2. 製品ラインアップ

12.5.3. 財務実績

12.5.4. 最近の取り組み

12.6. ブラックボックス社 エマーソン・エレクトリック社

12.6.1. 会社概要

12.6.2. 製品ラインアップ

12.6.3. 財務実績

12.6.4. 最近の取り組み

12.7. リタール社

12.7.1. 会社概要

12.7.2. 製品ラインアップ

12.7.3. 財務実績

12.7.4. 最近の取り組み

12.8. SPIG S.P.A.

12.8.1. 会社概要

12.8.2. 製品ラインアップ

12.8.3. 財務実績

12.8.4. 最近の取り組み

12.9. パハルプル・クーリング・タワーズ・リミテッド

12.9.1. 会社概要

12.9.2. 製品ラインアップ

12.9.3. 財務実績

12.9.4. 最近の取り組み

12.10. ボルチモア・エアコイル・カンパニー・インク

12.10.1. 会社概要

12.10.2. 製品ラインアップ

12.10.3. 財務実績

12.10.4. 最近の取り組み

第13章 研究方法論

13.1. 一次調査

13.2. 二次調査

13.3. 前提条件

第14章 付録

14.1. 当社について

14.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖