❖本調査資料に関するお問い合わせはこちら❖

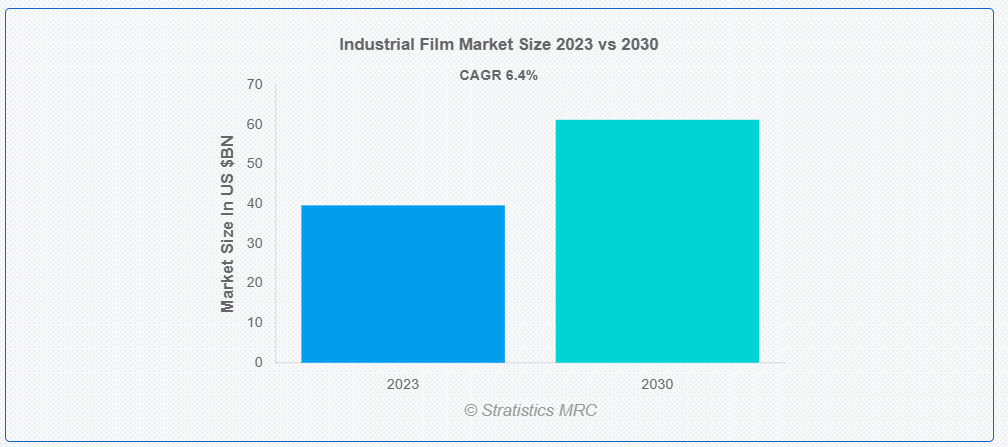

ストラテジックスMRCの調査によると、2023年のグローバル産業用フィルム市場は$39.64億ドルと推計され、2030年までに$61.20億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は6.40%で成長すると見込まれています。産業用フィルムは、主にビジネスや産業分野における教育や宣伝目的で制作される映画作品です。これらのフィルムは、製品、プロセス、または安全プロトコルの情報提供、訓練、または宣伝を目的としています。通常、企業によって委託される産業用フィルムは、従業員訓練、製品デモ、企業メッセージなど、幅広いテーマを扱います。効果的に情報を伝えるため、ドキュメンタリー映画の手法を取り入れることがよくあります。

イギリスプラスチック連盟(British Plastics Federation)によると、2015年から2030年までの期間において、都市部の消費パターンがグローバルな消費成長の約91%を牽引し、パッケージ製品への需要を拡大させることで、産業用フィルムのパッケージング分野における役割を強化する見込みです。

市場動向:

主要要因:

包装製品への需要の増加

包装ソリューションへの需要の増加は、主要な成長要因です。産業が効率的で持続可能な包装に注力する中、産業用フィルムは保護性と汎用性を備えた包装ソリューションの提供において重要な役割を果たしています。これらのフィルムは耐久性、柔軟性、バリア性能などの特性を備え、多様な用途に適しています。環境への影響削減への注目が高まる中、産業用フィルムは軽量で環境に優しい包装オプションに貢献しています。さらに、E コマースの分野の拡大と先進的な包装材料のニーズの高まりが、工業用フィルムの需要をさらに押し上げ、市場の成長を促進しています。

抑制要因:

代替材料

同様の機能を持ち、多くの場合低コストの代替材料が利用可能になっていることが、工業用フィルムの普及の妨げとなっています。業界は、同等の保護特性およびバリア特性を備えた先進的なポリマーやコーティングなどの代替品を選ぶ可能性があります。この材料間の競争は、性能を損なうことなくコスト効率の高い代替品を求める企業にとって、市場の拡大を妨げる要因となっています。さらに、材料科学の技術の進化と絶え間ない革新により、代替材料のダイナミックな性質がさらに高まり、産業のエンドユーザーが用途に適したフィルムを選択する際に、その選択にさらに影響を与えています。

機会:

エネルギー分野

産業用フィルム市場は、先進的な保護コーティングや断熱材の需要に牽引され、エネルギー分野において大きなチャンスがあります。エネルギーインフラの拡大に伴い、設備の寿命延長、メンテナンスコストの削減、エネルギー効率の向上を実現する耐久性のあるフィルムの需要が増加しています。産業用フィルムは、腐食防止、熱絶縁、紫外線耐性などの課題に対応するソリューションを提供しています。持続可能性への注目が高まる中、これらのフィルムは耐久性と性能の向上に貢献し、セクターの進化する環境基準と一致しています。

脅威:

原材料コスト

工業用フィルムは主にポリマーと特殊化学品から製造されるため、原材料価格の急騰は生産コストに直接影響を及ぼします。このコスト上昇は製造企業の利益率低下を招き、市場成長を阻害する可能性があります。さらに、原材料コストの変動は企業が価格戦略の見直しを余儀なくされ、工業用フィルムの市場競争力を低下させる可能性があります。この脅威に対処するため、業界関係者は効率的なサプライチェーン管理を実施し、代替素材の探索を進める必要があります。

COVID-19の影響:

COVID-19パンデミックは、広範なロックダウンとサプライチェーンの混乱により、製造活動が減少したため、産業用フィルム市場に重大な影響を与えました。工業生産と建設プロジェクトの減少により、包装、自動車、建設など、工業用フィルムが使用される分野での需要が減少しました。不確実性と経済の低迷により、多くの企業が非必須支出を削減し、工業用フィルムの調達にも影響を及ぼしました。しかし、経済が回復し、衛生・安全対策に重点を置いた新たな規範に適応する中で、抗菌性を持つ工業用フィルムなど、特定の種類の需要が回復する可能性があります。

ポリプロピレン/両軸延伸ポリプロピレン(PP/BOPP)セグメントは、予測期間中に最大の市場規模を占めると予想されています

BOPPセグメントは、高い引張強度、透明性、耐湿性などの優れた特性により、工業用フィルム市場で堅調な成長を遂げています。産業分野では、包装、ラベル、ラミネーション用途にBOPPフィルムの採用が拡大しており、この多用途素材の需要を後押ししています。BOPPフィルムは、コスト効率が高く持続可能なソリューションを提供し、環境に優しい包装への注目が高まる傾向と一致しています。さらに、ECの拡大と軽量で耐久性のある包装材料の需要増加が、BOPPセグメントの拡大をさらに後押ししています。

産業用包装セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

産業用包装セグメントは、多様な産業からの需要増加により、堅調な成長を遂げています。この成長は、輸送および保管中の保護を確保する、効率的で耐久性に優れた工業用製品向けの包装ソリューションを提供できるこのセグメントの能力によるものです。製造、自動車、化学などの業界は、安全で信頼性の高い包装ソリューションのニーズに牽引され、工業用包装用フィルムの需要の急増に大きく貢献しています。

最大のシェアを占める地域:

北米は、製造技術の進歩とさまざまな業界での需要の増加に牽引され、近年著しい成長を遂げています。同地域の堅固な産業インフラと、オペレーション効率の向上への注力が、包装、建設、自動車などにおける工業用フィルムの採用を促進しています。耐久性、柔軟性、コスト効率のメリットに対する認識の高まりが、その広範な採用に貢献しています。

最も高いCAGRを有する地域:

アジア太平洋地域は、産業活動の拡大と多様なセクターにおける需要増加を背景に、工業用フィルム市場で著しい成長を遂げています。堅調な経済発展、インフラプロジェクト、製造業の台頭などの要因が、工業用フィルムの需要を後押ししています。技術の進歩と革新的な包装ソリューションの採用も、市場の成長をさらに刺激しています。さらに、この地域のダイナミックな消費者層と、持続可能な包装に対する意識の高まりが、環境に優しい工業用フィルムの需要を後押ししています。

市場の主要企業

工業用フィルム市場の主要企業には、Cosmo Films Ltd、Dunmore、Inteplast Group、Jindal Poly Films、Kolon Industries、Mitsui Chemicals Tohcello.Inc、Polyplex、Raven Industries Inc.、Saint-Gobain Performance Plastics、Sigma Plastics Group、Solvay、Toyobo Co.LTD、Treofan Group、Trioplast Industrier AB などがあります。

主要な動向:

2023年6月、ジンダル・ポリ・フィルムズ・リミテッドは、オランダに本社を置くJPF Netherlands Investment B.V.の100%の株式を取得する契約を締結しました。JPF Netherlands Investment B.V.は、フランス、イタリア、イギリスに拠点を置く3つの完全子会社を通じて包装フィルム事業を展開しています。

2023年5月、韓国の大手化学・繊維メーカーであるコロン・インダストリーズ株式会社は、食品廃棄物を使用した生分解性プラスチックの開発に着手しました。コロン・インダストリーズは、グループ関連企業の建設会社であるコロン・グローバルと、環境配慮型素材の開発に特化したオランダのスタートアップ企業パケス・バイオマテリアルズと、生分解性プラスチック技術の開発に関する3者間の覚書(MOU)を締結したと発表しました。

対象製品:

• アクリルフィルム

• 接着フィルム

• 低密度ポリエチレン(LDPE)

• 高密度ポリエチレン(HDPE)

• タイベック

• ポリメチルメタクリレートフィルム(PMMA)

• マットコーティング

• 中密度ポリエチレンフィルム(MDPE)

• ポリ塩化ビニル(PVC)

• 不織布フィルム

• オリエンテッドポリプロピレンフィルム(OPP)

• ポリアミド/両軸延伸ポリアミド(BOPA)

• ポリエステルフィルム

• ポリエチレンテレフタレート/両軸延伸ポリエチレンテレフタレート(PET/BOPET)

• キャストポリプロピレン(CPP)

• ポリプロピレン/両軸延伸ポリプロピレン(PP/BOPP)

• メタリックフィルム

• シリコンポリエステルフィルム

• 熱接着フィルム

• その他の種類

適用分野:

• ドライフィルム接着剤

• 電子機器・バッテリー

• 遮気・透湿

• 刺穿防止コーティング/フィルム

• その他の用途

対象エンドユーザー:

• 農業

• 建設

• 医療

• 産業用包装

• 輸送

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東 & アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東 & アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル産業用フィルム市場(タイプ別)

5.1 概要

5.2 アクリルフィルム

5.3 接着フィルム

5.4 低密度ポリエチレン(LDPE)

5.5 高密度ポリエチレン(HDPE)

5.6 タイベック

5.7 ポリメチルメタクリレートフィルム(PMMA)

5.8 マットコーティング

5.9 中密度ポリエチレンフィルム(MDPE)

5.10 ポリ塩化ビニル (PVC)

5.11 不織布フィルム

5.12 オリエンテッドポリプロピレンフィルム (OPP)

5.13 ポリアミド/両軸延伸ポリアミド (BOPA)

5.14 ポリエステルフィルム

5.15 ポリエチレンテレフタレート/両軸延伸ポリエチレンテレフタレート(PET/BOPET)

5.16 キャストポリプロピレン(CPP)

5.17 ポリプロピレン/両軸延伸ポリプロピレン(PP/BOPP)

5.18 メタリックフィルム

5.19 シリコーンポリエステルフィルム

5.20 熱接着フィルム

5.21 その他の種類

6 グローバル産業用フィルム市場、用途別

6.1 概要

6.2 ドライフィルム接着剤

6.3 電子機器・バッテリー

6.4 バリア・透湿性

6.5 穿刺抵抗性コーティング/フィルム

6.6 その他の用途

7 グローバル産業用フィルム市場、用途別

7.1 概要

7.2 農業

7.3 建設

7.4 医療

7.5 産業用包装

7.6 輸送

7.7 その他の用途

8 グローバル産業用フィルム市場、地域別

8.1 概要

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋地域

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 アジア太平洋地域その他

8.5 南アメリカ

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 南アメリカ地域その他

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 中東・アフリカその他

9 主要な動向

9.1 協定、提携、協力関係、合弁事業

9.2 買収・合併

9.3 新製品発売

9.4 事業拡大

9.5 その他の主要戦略

10 企業プロファイル

10.1 コスモ・フィルムズ・リミテッド

10.2 ダンモア

10.3 インテプラス・グループ

10.4 ジンダル・ポリフィルム

10.5 コロニ・インダストリーズ

10.6 ミツビシ・ケミカル・トセロ・インク

10.7 ポリプレックス

10.8 レイブン・インダストリーズ・インク

10.9 サンゴバン・パフォーマンス・プラスチック

10.10 シグマ・プラスチック・グループ

10.11 ソルベイ

10.12 トヨボ株式会社

10.13 トレオファン・グループ

10.14 トリオプラス・インダストリエール・AB

表の一覧

1 グローバル産業用フィルム市場動向(地域別)(2021-2030年)($MN)

2 グローバル産業用フィルム市場動向(種類別)(2021-2030年)($MN)

3 グローバル産業用フィルム市場動向(アクリルフィルム別)(2021-2030年)($MN)

4 グローバル産業用フィルム市場動向(接着剤フィルム別)(2021-2030年)($MN)

5 グローバル産業用フィルム市場動向(低密度ポリエチレン(LDPE)別)(2021-2030年)($MN)

6 グローバル産業用フィルム市場動向(高密度ポリエチレン(HDPE)別)(2021-2030年)($MN)

7 グローバル産業用フィルム市場動向(タイベック別)(2021-2030年)($MN)

8 グローバル産業用フィルム市場動向(ポリメチルメタクリレートフィルム(PMMA)別)(2021-2030年)($MN)

9 グローバル産業用フィルム市場動向(マットコーティング別)(2021-2030年)($MN)

10 グローバル産業用フィルム市場動向:中密度ポリエチレンフィルム(MDPE)別(2021-2030年)($MN)

11 グローバル産業用フィルム市場動向:ポリ塩化ビニル(PVC)別(2021-2030年)($MN)

12 グローバル産業用フィルム市場動向:不織布フィルム別(2021-2030年)($MN)

13 グローバル産業用フィルム市場動向:オリエンテッドポリプロピレンフィルム(OPP)別(2021-2030年)($MN)

14 グローバル産業用フィルム市場動向(ポリアミド/両軸延伸ポリアミド(BOPA)別)(2021-2030年)($MN)

15 グローバル産業用フィルム市場動向(ポリエステルフィルム別)(2021-2030年)($MN)

16 グローバル産業用フィルム市場動向、ポリエチレンテレフタレート/両軸延伸ポリエチレンテレフタレート(PET/BOPET)別(2021-2030年)($MN)

17 グローバル産業用フィルム市場動向、キャストポリプロピレン(CPP)別(2021-2030年)($MN)

18 グローバル産業用フィルム市場動向、ポリプロピレン/両軸延伸ポリプロピレン(PP/BOPP)別(2021-2030年)($MN)

19 グローバル産業用フィルム市場動向、金属化フィルム別(2021-2030年)($MN)

20 グローバル産業用フィルム市場動向:シリコーンポリエステルフィルム別(2021-2030年)($MN)

21 グローバル産業用フィルム市場動向:熱接着フィルム別(2021-2030年)($MN)

22 グローバル産業用フィルム市場動向(その他タイプ別)(2021-2030年)($MN)

23 グローバル産業用フィルム市場動向(用途別)(2021-2030年)($MN)

24 グローバル産業用フィルム市場動向(ドライフィルム接着剤別)(2021-2030年)($MN)

25 グローバル産業用フィルム市場動向:電子・バッテリー分野別(2021-2030年)($MN)

26 グローバル産業用フィルム市場動向:バリア・透湿性フィルム分野別(2021-2030年)($MN)

27 グローバル産業用フィルム市場動向(穿孔防止コーティング/フィルム別)(2021-2030年)($MN)

28 グローバル産業用フィルム市場動向(その他の用途別)(2021-2030年)($MN)

29 グローバル産業用フィルム市場動向(最終用途別)(2021-2030年)($MN)

30 グローバル産業用フィルム市場動向:農業分野別(2021-2030年)($MN)

31 グローバル産業用フィルム市場動向:建設分野別(2021-2030年)($MN)

32 グローバル産業用フィルム市場動向:医療分野別(2021-2030年)($MN)

33 グローバル産業用フィルム市場動向(産業用包装分野別)(2021-2030年)($MN)

34 グローバル産業用フィルム市場動向(輸送分野別)(2021-2030年)($MN)

35 グローバル産業用フィルム市場動向(その他の最終用途別)(2021-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖