❖本調査資料に関するお問い合わせはこちら❖

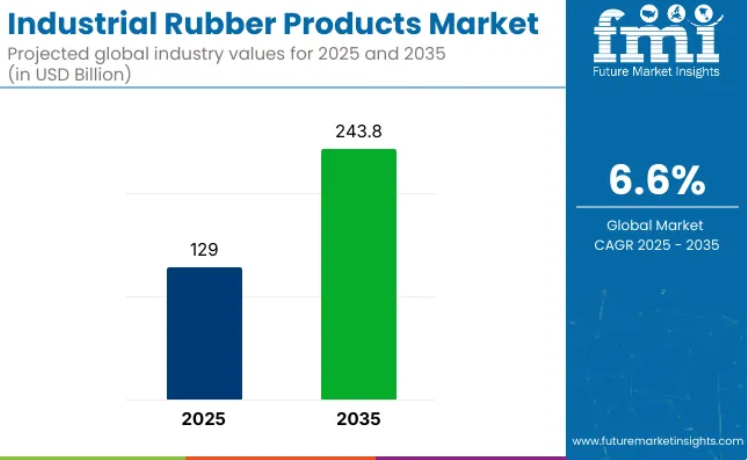

世界の産業用ゴム製品市場は、2025年に1,290億米ドルと推定されています。

2035年までに2,438億米ドルに拡大し、年平均成長率(CAGR)6.6%で成長すると予測されています。

成長は、産業の回復、自動車生産の拡大(特に特殊なホースやシールを必要とする電気自動車)、そして東南アジアや中欧などの地域におけるインフラ開発によって牽引されています。

産業用ゴム製品市場は、エンドユーザーセクター全体で回復が見られました。主要な推進要因の一つは、中欧や東南アジアを中心に製造業が世界的に回復したことで、これによりコンベヤーベルト、成形ゴム製品、防振システムの需要が増加しました。

自動車分野では、電気自動車の生産増加に伴い、ゴムホースや耐熱シール材の消費量が増加しました。例えば、横浜ゴムはEVおよびインフラ分野に対応するため、インドにおける製造能力拡大に3億8000万米ドルを投資すると発表しました。

石油・ガス分野では、西アフリカや北海における海洋探査の増加に伴い、耐久性に優れたゴムライニングやチューブの需要が生じました。これに対しコンチネンタルAGは、2024年に鉱業分野向けに設計された新型コンベアベルトラインを発表し、過酷な作業環境に対応します。これは、ニッチなエネルギー・資源産業における運用性能要件に適合させるため、製品仕様が調整される傾向を反映したものです。

材料開発は、耐薬品性・耐熱性で評価されるEPDMやニトリルなどの合成ゴムに焦点が当てられました。メーカー各社はこれらの配合をEVや産業用途のホース、シール、ダンパーに組み込みました。コロナ禍後のサプライチェーン安定化により原材料調達が改善され、各社は納期管理と在庫管理システムを強化しました。

戦略的提携が加速しました。2024年1月、ブリヂストンはシェルと提携し、持続可能なゴム材料の共同開発を開始しました。この協業は、規制およびOEMコンプライアンス対応のため、再生可能原料とプロセス効率に焦点を当てています。ミシュランは2024年4月、欧州産業市場、特に自動車・機械分野での地位強化を目的に、ドイツのゴム部品メーカーを買収しました。

今後の展望として、当セクターは予知保全の潮流に沿う見込みです。製造・物流分野では、ゴム部品にセンサーを用いた摩耗監視システムの統合が検討されています。これにより調達戦略は、事後対応型から状態ベースの調達へと移行するでしょう。

主要投資セグメント別産業用ゴム製品市場の分析

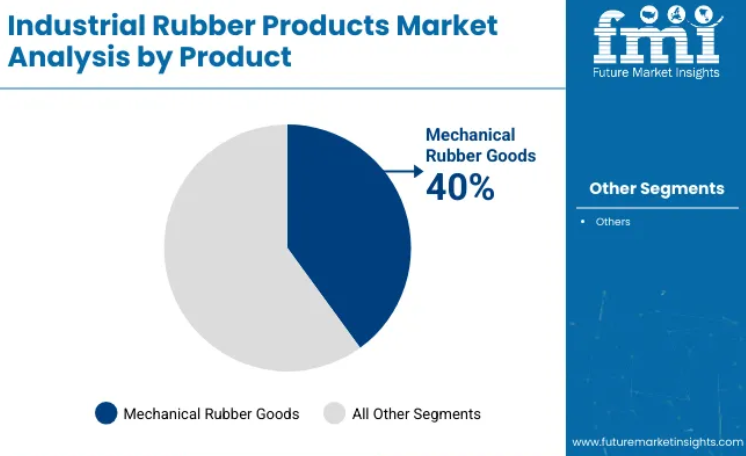

機械用ゴム製品が主要製品セグメントを占める背景には、産業機器および自動車システムにおける幅広い用途があります

機械用ゴム製品は2025年に世界市場の40%を占め最大のシェアを維持すると予測され、2035年まで6.7%のCAGRで成長が見込まれています。これらの製品には、シール、ガスケット、防振装置、その他の成形品が含まれ、機械や自動車システムにおいて重要な役割を果たしています。油圧シリンダーから自動車エンジン、産業用コンプレッサーに至るまで、シール、衝撃吸収、絶縁の必要性から需要が高まっています。

さらに、製造・加工分野における自動化、電気自動車、機械のアップグレードへの投資増加が成長を支えています。東南アジアや中ヨーロッパなどの地域では、堅調な産業成長と自動車生産の増加が機械用ゴム部品の需要を支えています。さらに、OEM用途において金属部品に代わって軽量かつ耐久性に優れたエラストマー材料が好まれる傾向が強まっていることも、この分野に好影響を与えています。

ホース、シール、防振部品の多用により、自動車セクターが最終用途需要を牽引

自動車産業は主要な最終用途セクターと見込まれ、2025年には工業用ゴム製品市場の42%を占めると推定され、2035年まで6.8%のCAGRで成長すると予測されています。工業用ゴム部品は、流体システム用ホース、動力伝達用ベルト、エンジンおよび駆動系アセンブリ用シール、サスペンションシステム用ブッシュなど、車両製造において幅広く使用されています。

世界的な電動化と軽量化の潮流に伴い、高温・化学薬品・振動に耐える特殊ゴム配合への需要が高まっています。電気自動車用途では、柔軟性と耐性特性からEPDM(エチレンプロピレンゴム)とNBR(ニトリルゴム)が一般的に使用されています。

自動車メーカー(OEM)は、ゴム製品メーカーと提携し、車両への騒音低減・排出ガス削減技術の統合を進めています。アジアおよび東ヨーロッパにおける自動車生産の拡大と、安全・効率性に関する厳格な規制基準が相まって、ゴムベースの自動車部品への継続的な投資を支えています。

市場分析

産業用ゴム製品業界は、自動車、建設、エネルギー産業からの需要拡大に牽引され、2035年まで着実に成長する見込みです。電気自動車や産業機器における高性能合成ゴム部品の消費増加が需要を後押しします。高度な材料技術と強固なグローバルサプライチェーンを有する企業が最大の恩恵を受ける一方、従来型の生産方式に依存する企業は産業シェアを失うことになります。

ステークホルダーのための3つの戦略的優先事項

合成ゴム技術の開発を推進する

電気自動車や洋上エネルギー用途からの需要増加に対応するため、耐熱性・耐薬品性・機械的耐久性を向上させた次世代合成ゴムコンパウンドの開発に向けた研究開発投資を強化します。

電動化とグリーンインフラの波に乗る

製品開発と産業へのアプローチを、EV製造、再生可能エネルギー設備、グリーン建設用途へと方向転換します。これらの分野では、防振・シールシステムへの需要が勢いを増しています。

戦略的提携と産業統合の拡大

地域的な流通パートナーシップを模索し、M&A戦略を検討します。これにより、上流の原材料と下流の販路を確保し、サプライチェーンのリスクを低減するとともに、高成長経済圏における産業へのアクセスを改善します。

取締役会各位

経営陣は、合成ゴム技術の革新を加速させるとともに、地域分散化と産業統合を通じてサプライチェーンのレジリエンス(回復力)を構築することに注力する必要があります。この洞察は、特に電気自動車(EV)、洋上エネルギー、グリーンインフラ分野における需要パターンの構造的変化を示しており、製品ポートフォリオの見直しと資本の再配分が不可欠です。

今後12ヶ月間、アジア全域で急速に規模拡大を図る中堅企業群の中で優位性を維持するためには、積極的な研究開発とM&A戦略的投資が極めて重要となります。現在のロードマップは二つの方向性を示す必要があります。高成長アプリケーション分野における短期的なOEM利益の獲得と、原材料の不確実性や代替素材の革新による脅威に備えた中核事業の汎用です。

国別分析

アメリカ合衆国

米国の工業用ゴムプラスチック産業は、自動車、建設、製造業からの高い需要により、工業用ゴム製品分野において最大かつ最も収益性の高い産業の一つです。

また、米国ではゴム製造プロセスの持続可能性向上に注力しており、環境に優しい素材の使用を促進しています。EPA基準やOSHAガイドラインなどの厳格な規制のもと、企業は自動化への投資や環境性能の向上に取り組んでいます。米国はハイテクゴムの革新と製品の多様化において主導的な立場を維持する見込みです。

FMIの予測によれば、米国の産業用ゴム製品売上高は2025年から2035年にかけて年平均成長率(CAGR)6.6%で成長する見通しです。

英国

英国の工業用ゴム製品産業は、ゴム製品の主要消費部門である自動車および建設セクターを牽引役として着実に成長しています。英国では環境コンプライアンスと製品安全性を維持するため、REACHやCEマーキングなどの厳格な規制システムが導入されています。

生産プロセスにおける持続可能性とカーボンフットプリント削減への注力は、企業に対しより環境に優しい材料の使用を促しています。グリーンビルディング基準に適合した製品への需要も増加傾向にあります。

FMIの予測によりますと、英国の工業用ゴム製品売上高は2025年から2035年の期間において、年平均成長率(CAGR)5.3%で成長すると見込まれております。

フランス

フランスの工業用ゴム産業は、自動車、製造業、建設業が主導的な役割を果たしております。フランスの製造業者は、EUの環境配慮型製品推進の一環として、リサイクル可能性と持続可能な原材料を重視しております。またフランスはREACHやCEマーキングといった厳格なEU法規を遵守しており、工業用ゴム製品が優れた環境基準を満たすことを保証しております。

同国の環境政策は、様々な産業におけるゴム製品の環境負荷を最小化するため、新興技術の採用を推進しております。

FMIの予測によれば、フランスの工業用ゴム製品売上高は2025年から2035年の期間において年平均成長率(CAGR)5.8%で成長すると見込まれております。

ドイツ

ドイツのゴム産業は、世界をリードする自動車産業と製造業の存在により強固な基盤を有しております。同国の厳格な環境規制と持続可能性への重点的取り組みが主要な推進要因となっております。

ドイツのグリーン生産への注力は、ゴム産業における再生可能素材やリサイクル素材の採用を促進しております。高度な自動化技術の採用率の高さを背景に、ドイツ産業は今後も工業用ゴム製品の革新、特に環境に優しい材料と加工手段の活用において先駆的な立場を維持するでしょう。

FMIは、ドイツにおける工業用ゴム製品の販売高が2025年から2035年の期間に年平均成長率(CAGR)6.0%で成長すると予測しております。

イタリア

イタリアの産業は自動車、機械、建設産業に牽引されており、高性能ゴム製品への需要が高まっています。カーボンニュートラル生産技術やグリーン認証制度の採用は、持続可能な製造に対するイタリアの支援を如実に示しています。

同国はREACHやCEマーキングなどのEU規制を遵守し、特に環境コンプライアンスと廃棄物削減に重点を置いています。リサイクル可能な素材への注力は、ゴム製品産業の発展を後押ししています。

FMIの予測によりますと、イタリアの工業用ゴム製品売上高は2025年から2035年にかけて年平均成長率(CAGR)5.1%で拡大する見込みです。

韓国

韓国の工業用ゴム産業は、自動車産業と電子産業からの需要に牽引され、持続可能な素材と環境に配慮した技術を重視しています。同国は自動化製造プロセスとリサイクル技術において大きな進展を遂げています。

またREACH規制を遵守し、厳格な材料安全基準を維持しています。ロボットやスマート材料といった高度なゴム技術への需要が高まる一方で、中小企業向けの手頃なソリューションへの移行も進んでいます。

FMIは、韓国の産業用ゴム製品売上高が2025年から2035年にかけて年平均成長率(CAGR)5.4%で成長すると予測しています。

日本

日本の産業用ゴム産業は自動車・電子分野が主導的であり、ハイテクゴム製品への需要が高まっています。公害防止法などの規制機関を通じ、材料安全性と排出物に関して厳格な規制が設けられています。

日本はグリーン製造推進の一環として、再生可能材料と持続可能性プログラムへの投資を進めています。先端技術への注力に加え、業界の一部セグメントではコスト効率と信頼性を重視したソリューションへの強い需要が継続しています。

FMIの予測によりますと、日本の産業用ゴム製品売上高は2025年から2035年の期間において、年平均成長率(CAGR)5.2%で拡大が見込まれております。

中国

中国は依然として産業用ゴム製品の最大の生産拠点であり、自動車、建設、電子分野が牽引役となっております。国際基準に準拠するため、グリーン認証と持続可能な製造への取り組みを重視しております。

製品安全に関するCCC(中国強制性製品安全監督管理認証)への適合が求められており、企業はエコ素材への切り替えを迫られています。化学物質規制や廃棄物管理に関する中国政府の規制も強化され、企業はより環境に配慮した素材への移行を促されています。

FMIは、中国の産業用ゴム製品売上高が2025年から2035年にかけて年平均成長率(CAGR)6.3%で成長すると予測しています。

オーストラリア・ニュージーランド

オーストラリアとニュージーランドでは、主にエコフレンドリーな製品への需要増加により、建設業と自動車産業が着実な成長を見せています。両国とも工業用ゴム製品に対してオーストラリア規格(AS)およびニュージーランド規格(NZS)を採用しており、安全基準と環境基準の遵守が求められています。

オーストラリアではさらに、グリーン技術と環境に配慮した製造プロセスが重視されており、両産業においてリサイクルの取り組みが勢いを増しています。企業は差別化要因として自動化と持続可能性への投資を進めています。

FMIの予測によれば、ニュージーランドおよびオーストラリアにおける工業用ゴム製品の販売は、2025年から2035年にかけて年平均成長率(CAGR)5.5%で拡大すると見込まれております。

インド

インドの工業用ゴム産業の成長は、自動車産業、製造業、建設業の拡大によって促進されております。「メイク・イン・インディア」構想の一環として、現地生産と手頃な価格のソリューションが重点分野となっています。インド企業は、ゴム製品の製造と品質を規定するBIS(インド規格局)のガイドラインに従うことが求められています。

環境政策により、リサイクルと環境に優しい素材への重視も高まっています。インドは製品安全性と持続可能性を向上させるため、REACHなどの国際基準を採用しています。

FMI(Frost & Sullivan)の予測によれば、インドの産業用ゴム製品市場は2025年から2035年の期間において、年平均成長率(CAGR)6.2%で拡大が見込まれています。

競争環境の見通し

産業用ゴム製品市場は、自動車、建設、エネルギー分野における原材料調達とエンドユーザー需要の変化に牽引され、構造的な変革の途上にあります。主要企業は製造効率の向上と間接費削減を目的として事業統合を進めています。生産量と品質要件を満たすため、自動化とデジタル監視への投資が増加しています。

企業は地域市場へのアクセス確保とリードタイム短縮のため、合弁事業やパートナーシップを構築しています。合成ゴムと天然ゴムの価格変動が調達戦略と契約構造に影響を与えています。中堅企業は多国籍大企業との競争力を維持するため、特殊用途に注力しています。排出ガス規制や安全基準に関連する規制要件が製品開発を形作り、メーカーに材料革新とリサイクル可能性の取り組みを推進させています。

- 2025年3月18日、SuperProサスペンション(オーストラリア)は、特許取得の4成分ポリウレタン・スチール構造を採用した改良型産業ピボットブッシュ(VPB)を発表いたしました。この革新技術は、可動性とステアリング応答性を向上させると同時に、NVH(騒音・振動・ハーシュネス)と摩耗を低減し、現代の車両コントロールアームシステムに最適です。

- 2025年4月7日、ダンフォス・パワーソリューションズは、マテリアルハンドリング機械向けにエンジニアリングされた熱可塑性油圧ホース「Synflex 3TMH」を発表いたしました。この製品は、最大40%の柔軟性向上と10倍の耐摩耗性を実現し、100万回の衝撃サイクルに耐える卓越した耐久性を備えております。

主要企業

- Bangkok Synthetics Co., Ltd.

- Bridgestone Corporation

- Freudenberg SE

- Amp Impex Private Limited

- Bando Chemical Industries, Ltd.

- Dayco Products LLC

- ABG Rubber & Plastics Ltd

- ALFAGOMMA SpA

- American High Performance Seals, Inc.

- Semperit

主要セグメント

製品別:

機械用ゴム製品、ゴムホース・ベルト、その他。

種類別:

天然ゴム、スチレンブタジエンゴム、ポリブタジエンゴム、エチレンプロピレンゴム、ニトリルブタジエンゴム、その他。

用途別:

自動車、建設・インフラ、エネルギー、航空宇宙、その他。

地域別:

北米、中南米、ヨーロッパ、東アジア、南アジア、オセアニア、中東、アフリカ。

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品別:2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 機械用ゴム製品

- ゴムホース・ベルト

- その他

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、種類別

- 天然ゴム

- スチレンブタジエンゴム

- ポリブタジエンゴム

- エチレンプロピレンゴム

- ニトリルブタジエンゴム

- その他

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、最終用途別

- Automotive

- 建設・インフラ

- エネルギー

- 航空宇宙

- その他

- 地域別

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- ラテンアメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- 国別

- 北米市場分析 2020年から2024年、および予測 2025年から2035年

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- アジア太平洋市場分析 2020年から2024年および予測 2025年から2035年、国別

- 中東アフリカ地域市場分析 2020年から2024年および予測 2025年から2035年、国別

- 主要国別市場分析

- 市場構造分析

- 競争分析

- フェデラルモーグル社

- ブリヂストン株式会社

- フロイデンベルクSE

- Amp Impex Private Limited

- Caledonian Industries Ltd.

- デイコ・プロダクツ社

- ABGラバー&プラスチック社

- アルファゴマ社

- アメリカン・ハイパフォーマンス・シールズ社

- バンドー化学工業株式会社

- バンコク・シンセティックス社

- 前提条件および使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表2:地域別グローバル市場規模(単位:台)予測(2020年~2035年)

- 表3:製品別グローバル市場規模(単位:百万米ドル)予測(2020年~2035年)

- 表4:製品別グローバル市場規模(単位:台)予測(2020年~2035年)

- 表5:種類別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表6:種類別グローバル市場数量(単位)予測(2020年~2035年)

- 表7:最終用途別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表8:用途別グローバル市場規模(単位)予測、2020年から2035年

- 表9:国別北米市場規模(百万米ドル)予測、2020年から2035年

- 表10:国別北米市場規模(単位)予測、2020年から2035年

- 表11:北米市場規模(百万米ドル)製品別予測、2020年から2035年

- 表12:北米市場規模(台数)製品別予測、2020年から2035年

- 表13:北米市場規模(百万米ドル)種類別予測、2020年から2035年

- 表14:北米市場規模(単位)の種類別予測、2020年から2035年

- 表15:北米市場規模(百万米ドル)の最終用途別予測、2020年から2035年

- 表16:北米市場規模(単位)の最終用途別予測、2020年から2035年

- 表17:ラテンアメリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表18:ラテンアメリカ市場規模(台数)国別予測、2020年から2035年

- 表19:ラテンアメリカ市場規模(百万米ドル)製品別予測、2020年から2035年

- 表20:ラテンアメリカ市場規模(単位数)予測(製品別、2020年から2035年)

- 表21:ラテンアメリカ市場規模(百万米ドル)予測(種類別、2020年から2035年)

- 表22:ラテンアメリカ市場規模(単位数)予測(種類別、2020年から2035年)

- 表23:ラテンアメリカ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表24:ラテンアメリカ市場規模(単位)用途別予測、2020年から2035年

- 表25:ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表26:ヨーロッパ市場規模(単位)国別予測、2020年から2035年

- 表27:ヨーロッパ市場規模(百万米ドル)製品別予測、2020年から2035年

- 表28:ヨーロッパ市場規模(単位:台)製品別予測、2020年から2035年

- 表29:ヨーロッパ市場規模(単位:百万米ドル)種類別予測、2020年から2035年

- 表30:ヨーロッパ市場規模(単位:台)種類別予測、2020年から2035年

- 表31:ヨーロッパ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表32:ヨーロッパ市場規模(単位)用途別予測、2020年から2035年

- 表34:アジア太平洋地域市場規模(単位数)予測(国別、2020年から2035年)

- 表35:アジア太平洋地域市場規模(百万米ドル)予測(製品別、2020年から2035年)

- 表36:アジア太平洋地域市場規模(単位数)予測(製品別、2020年から2035年)

- 表37:アジア太平洋地域市場規模(百万米ドル)予測(種類別、2020年から2035年)

- 表38:アジア太平洋地域市場規模(単位)予測(種類別、2020年から2035年)

- 表39:アジア太平洋地域市場規模(百万米ドル)予測(最終用途別、2020年から2035年)

- 表40:アジア太平洋地域市場規模(単位)の最終用途別予測(2020年~2035年)

- 表41:中東アフリカ地域市場規模(百万米ドル)の国別予測(2020年~2035年)

- 表42:中東アフリカ地域市場規模(単位)の国別予測(2020年~2035年)

- 表43:中東アフリカ地域(MEA)市場規模(百万米ドル)予測(製品別、2020年から2035年)

- 表44:中東アフリカ地域(MEA)市場規模(単位)予測(製品別、2020年から2035年)

- 表45:中東アフリカ地域(MEA)市場規模(百万米ドル)予測(種類別、2020年から2035年)

- 表46:中東アフリカ市場規模(単位)の種類別予測、2020年から2035年

- 表47:中東アフリカ市場規模(百万米ドル)の最終用途別予測、2020年から2035年

- 表48:中東アフリカ市場規模(単位)の最終用途別予測、2020年から2035年

表33:アジア太平洋市場規模(百万米ドル)国別予測、2020年から2035年

図一覧

- 図1:製品別グローバル市場規模(百万米ドル)、2025年から2035年

- 図2:種類別グローバル市場規模(百万米ドル)、2025年から2035年

- 図3:エンドユース別グローバル市場規模(百万米ドル)、2025年から2035年

- 図4:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図5:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図6:地域別グローバル市場規模(単位)、2020年から2035年

- 図7:地域別グローバル市場金額別シェア(%)およびBPS分析、2025年から2035年

- 図8:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図9:製品別グローバル市場金額別(百万米ドル)分析、2020年から2035年

- 図10:製品別グローバル市場数量(単位)分析、2020年から2035年

- 図11:製品別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図12:製品別グローバル市場前年比成長率(%)予測(2025年~2035年)

- 図13:種類別グローバル市場規模(百万米ドル)分析(2020年~2035年)

- 図14:種類別グローバル市場数量(単位)分析(2020年~2035年)

- 図15:種類別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図16:種類別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図17:エンドユース別グローバル市場価値(百万米ドル)分析、2020年から2035年

- 図18:用途別グローバル市場数量(単位)分析、2020年から2035年

- 図19:用途別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図20:用途別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図21:製品別グローバル市場魅力度(2025年~2035年)

- 図22:種類別グローバル市場魅力度(2025年~2035年)

- 図23:エンドユース別グローバル市場魅力度(2025年~2035年)

- 図24:地域別グローバル市場魅力度(2025年~2035年)

- 図25:製品別北米市場規模(百万米ドル)(2025年~2035年)

- 図26:種類別北米市場規模(百万米ドル)(2025年~2035年)

- 図27:北米市場規模(百万米ドル)用途別、2025年から2035年

- 図28:北米市場規模(百万米ドル)国別、2025年から2035年

- 図29:北米市場規模(百万米ドル)国別分析、2020年から2035年

- 図30:北米市場規模(単位)の国別分析、2020年から2035年

- 図31:北米市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図32:北米市場の年間成長率(%)予測、国別、2025年から2035年

- 図33:北米市場規模(百万米ドル)製品別分析、2020年から2035年

- 図34:北米市場規模(台数)製品別分析、2020年から2035年

- 図35:北米市場価値シェア(%)およびBPS分析、製品別、2025年から2035年

- 図36:北米市場における製品別前年比成長率(%)予測(2025年~2035年)

- 図37:北米市場における種類別市場規模(百万米ドル)分析(2020年~2035年)

- 図38:北米市場における種類別市場規模(単位)分析(2020年~2035年)

- 図39:北米市場における種類別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図40:北米市場における種類別前年比成長率(%)予測(2025年~2035年)

- 図41:北米市場におけるエンドユース別市場価値(百万米ドル)分析(2020年~2035年)

- 図42:北米市場規模(単位)の用途別分析、2020年から2035年

- 図43:北米市場価値シェア(%)およびBPS分析(用途別)、2025年から2035年

- 図44:北米市場における用途別年間成長率(%)予測(2025年~2035年)

- 図45:北米市場における製品別魅力度(2025年~2035年)

- 図46:北米市場における種類別魅力度(2025年~2035年)

- 図47:北米アメリカ市場における最終用途別市場魅力度(2025年~2035年)

- 図48:北米アメリカ市場における国別市場魅力度(2025年~2035年)

- 図49:製品別ラテンアメリカ市場規模(百万米ドル)、2025年から2035年

- 図50:種類別ラテンアメリカ市場規模(百万米ドル)、2025年から2035年

- 図51:エンドユース別ラテンアメリカ市場規模(百万米ドル)、2025年から2035年

- 図52:ラテンアメリカ市場規模(百万米ドル)国別、2025年から2035年

- 図53:ラテンアメリカ市場規模(百万米ドル)国別分析、2020年から2035年

- 図54:ラテンアメリカ市場数量(単位)国別分析、2020年から2035年

- 図55:ラテンアメリカ市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図56:ラテンアメリカ市場前年比成長率(%)予測(国別、2025年から2035年)

- 図57:ラテンアメリカ市場価値(百万米ドル)分析(製品別、2020年から2035年)

- 図58:ラテンアメリカ市場規模(単位)製品別分析、2020年から2035年

- 図59:ラテンアメリカ市場価値シェア(%)およびBPS分析、製品別、2025年から2035年

- 図60:ラテンアメリカ市場前年比成長率(%)予測、製品別、2025年から2035年

- 図61:ラテンアメリカ市場規模(百万米ドル)の種類別分析(2020年~2035年)

- 図62:ラテンアメリカ市場規模(単位)の種類別分析(2020年~2035年)

- 図63:ラテンアメリカ市場価値シェア(%)およびBPSの種類別分析(2025年~2035年)

- 図64:ラテンアメリカ市場の前年比成長率(%)予測(種類別、2025年から2035年)

- 図65:ラテンアメリカ市場規模(百万米ドル)分析(最終用途別、2020年から2035年)

- 図66:ラテンアメリカ市場規模(単位)分析(最終用途別、2020年から2035年)

- 図67:ラテンアメリカ市場における最終用途別市場価値シェア(%)およびBPS分析(2025年から2035年)

- 図68:ラテンアメリカ市場における最終用途別前年比成長率(%)予測(2025年から2035年)

- 図69:ラテンアメリカ市場における製品別市場魅力度(2025年から2035年)

- 図70:ラテンアメリカ市場の魅力度(種類別)、2025年から2035年

- 図71:ラテンアメリカ市場の魅力度(最終用途別)、2025年から2035年

- 図72:ラテンアメリカ市場の魅力度(国別)、2025年から2035年

- 図73:ヨーロッパ市場規模(百万米ドル)製品別、2025年から2035年

- 図74:ヨーロッパ市場規模(百万米ドル)種類別、2025年から2035年

- 図75:ヨーロッパ市場規模(百万米ドル)用途別、2025年から2035年

- 図76:ヨーロッパ市場規模(百万米ドル)国別、2025年から2035年

- 図77:ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

- 図78:ヨーロッパ市場規模(単位)の国別分析、2020年から2035年

- 図79:ヨーロッパ市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図80:ヨーロッパ市場の年間成長率(%)予測、国別、2025年から2035年

- 図81:ヨーロッパ市場規模(百万米ドル)製品別分析、2020年から2035年

- 図82:ヨーロッパ市場規模(単位)製品別分析、2020年から2035年

- 図83:ヨーロッパ市場価値シェア(%)およびBPS製品別分析、2025年から2035年

- 図84:ヨーロッパ市場における製品別前年比成長率(%)予測(2025年~2035年)

- 図85:ヨーロッパ市場における種類別市場規模(百万米ドル)分析(2020年~2035年)

- 図86:ヨーロッパ市場における種類別市場規模(単位)分析(2020年~2035年)

- 図87:ヨーロッパ市場における種類別価値シェア(%)およびBPS分析(2025年~2035年)

- 図88:ヨーロッパ市場における種類別前年比成長率(%)予測(2025年~2035年)

- 図89:ヨーロッパ市場規模(百万米ドル)エンドユース別分析、2020年から2035年

- 図90:ヨーロッパ市場数量(単位)エンドユース別分析、2020年から2035年

- 図91:ヨーロッパ市場価値シェア(%)およびBPSエンドユース別分析、2025年から2035年

- 図92:ヨーロッパ市場における用途別前年比成長率(%)予測(2025年~2035年)

- 図93:ヨーロッパ市場における製品別魅力度(2025年~2035年)

- 図94:ヨーロッパ市場における種類別魅力度(2025年~2035年)

- 図95:ヨーロッパ市場における最終用途別魅力度(2025年~2035年)

- 図96:ヨーロッパ市場における国別魅力度(2025年~2035年)

- 図97:アジア太平洋市場における製品別市場規模(百万米ドル)(2025年~2035年)

- 図98:アジア太平洋地域市場規模(百万米ドル)-種類別、2025年から2035年

- 図99:アジア太平洋地域市場規模(百万米ドル)-最終用途別、2025年から2035年

- 図100:アジア太平洋地域市場規模(百万米ドル)-国別、2025年から2035年

- 図101:アジア太平洋地域市場規模(百万米ドル)国別分析、2020年から2035年

- 図102:アジア太平洋地域市場規模(単位)国別分析、2020年から2035年

- 図103:アジア太平洋地域市場シェア(%)およびBPS分析(ベースポイント)国別、2025年から2035年

- 図104:アジア太平洋市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図105:アジア太平洋市場規模(百万米ドル)の製品別分析(2020年から2035年)

- 図106:アジア太平洋市場数量(単位)の製品別分析(2020年から2035年)

- 図107:アジア太平洋市場における製品別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図108:アジア太平洋市場における製品別前年比成長率(%)予測(2025年~2035年)

- 図109:アジア太平洋市場における種類別市場価値(百万米ドル)分析(2020年~2035年)

- 図110:アジア太平洋市場規模(単位)の種類の分析、2020年から2035年

- 図111:アジア太平洋市場価値シェア(%)およびBPSの種類の分析、2025年から2035年

- 図112:アジア太平洋市場の年間成長率(%)予測、種類別、2025年から2035年

- 図113:アジア太平洋市場における用途別市場規模(百万米ドル)分析、2020年から2035年

- 図114:アジア太平洋市場における用途別市場規模(単位)分析、2020年から2035年

- 図115:アジア太平洋市場における最終用途別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図116:アジア太平洋市場における最終用途別前年比成長率(%)予測(2025年~2035年)

- 図117:アジア太平洋市場における製品別市場魅力度(2025年~2035年)

- 図118:アジア太平洋市場の魅力度(種類別)、2025年から2035年

- 図119:アジア太平洋市場の魅力度(最終用途別)、2025年から2035年

- 図120:アジア太平洋市場の魅力度(国別)、2025年から2035年

- 図121:中東アフリカ地域(MEA)市場規模(百万米ドル)-製品別、2025年から2035年

- 図122:中東アフリカ地域(MEA)市場規模(百万米ドル)-種類別、2025年から2035年

- 図123:中東アフリカ地域(MEA)市場規模(百万米ドル)-最終用途別、2025年から2035年

- 図124:国別中東アフリカ市場規模(百万米ドル)、2025年から2035年

- 図125:国別中東アフリカ市場規模(百万米ドル)分析、2020年から2035年

- 図126:国別中東アフリカ市場数量(単位)分析、2020年から2035年

- 図127:国別中東アフリカ市場価値シェア(%)およびBPS分析、2025年から2035年

- 図128:国別中東アフリカ市場前年比成長率(%)予測、2025年から2035年

- 図129:製品別中東アフリカ市場価値(百万米ドル)分析、2020年から2035年

- 図130:製品別中東アフリカ市場規模(単位)分析、2020年から2035年

- 図131:製品別中東アフリカ市場価値シェア(%)およびBPS分析、2025年から2035年

- 図132:製品別中東アフリカ市場前年比成長率(%)予測、2025年から2035年

- 図133:中東アフリカ市場規模(百万米ドル)の種類別分析(2020年~2035年)

- 図134:中東アフリカ市場規模(台数)の種類別分析(2020年~2035年)

- 図135:中東アフリカ市場シェア(%)およびBPSの種類別分析(2025年~2035年)

- 図136:中東アフリカ市場の前年比成長率(%)予測(種類別、2025年から2035年)

- 図137:中東アフリカ市場規模(百万米ドル)のエンドユース別分析(2020年から2035年)

- 図138:中東アフリカ市場規模(単位)エンドユース別分析、2020年から2035年

- 図139:中東アフリカ市場価値シェア(%)およびBPSエンドユース別分析、2025年から2035年

- 図140:中東アフリカ市場における用途別年間成長率(%)予測(2025年~2035年)

- 図141:中東アフリカ市場における製品別市場魅力度(2025年~2035年)

- 図142:中東アフリカ市場における種類別市場魅力度(2025年~2035年)

- 図143:中東アフリカ市場における最終用途別市場魅力度(2025年~2035年)

- 図144:中東アフリカ市場における国別市場魅力度(2025年~2035年)