❖本調査資料に関するお問い合わせはこちら❖

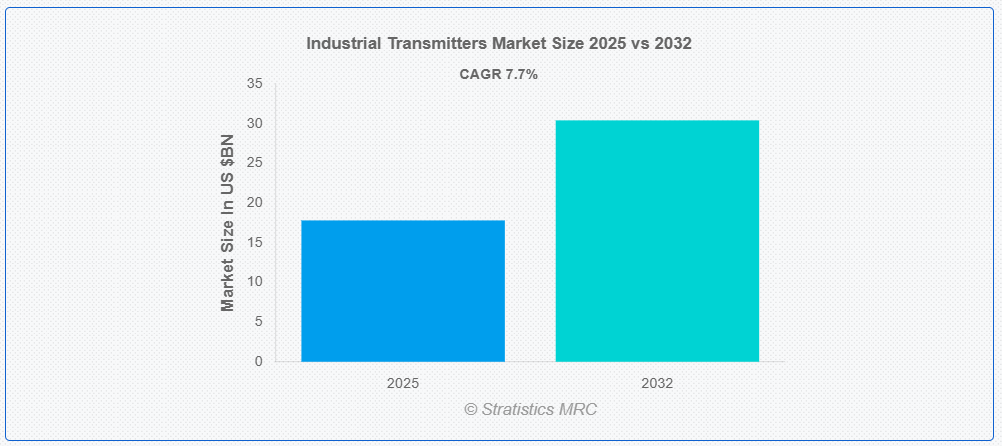

ストラティスティクスMRCによると、世界の産業用トランスミッター市場は2025年に178億ドル規模となり、予測期間中に年平均成長率(CAGR)7.7%で成長し、2032年までに304億ドルに達すると見込まれています。産業用トランスミッターは、温度、圧力、流量、レベルなどの物理的パラメータを、産業オートメーションシステムにおける監視・制御用の標準化された電気信号に変換する精密機器である。これらはセンサーと制御システム間の重要なインターフェースとして機能し、プロセス制御のための正確なデータ伝送を保証する。通常SCADAまたはDCSアーキテクチャに統合されるこれらのデバイスは、リアルタイムの性能診断と予知保全を可能にすることで、運用効率、安全性、信頼性を向上させる。

市場動向:

推進要因:

産業オートメーションとインダストリー4.0の加速

企業がインテリジェントな自動化システムを導入するにつれ、信頼性の高い計測とデータ伝送は業務効率化の核心となっています。これらのトランスミッターはリアルタイム監視と診断を可能にし、予知保全とデジタルインフラとのシームレスな統合を実現します。インダストリー4.0はデータ中心の運用を重視しており、高性能トランスミッターの必要性をさらに強めています。スマートファクトリーや接続デバイスへの投資増加は、予測期間中の市場成長を大幅に促進すると見込まれる。

抑制要因:

レガシーインフラとの統合課題

新世代トランスミッターをこうしたレガシー環境に統合するには、大規模なカスタマイズや追加のインターフェースハードウェアが必要となることが多く、コスト増を招く。旧式デバイスと最新デバイス間の互換性制限や標準化不足が円滑な導入を妨げる。こうした課題は自動化プロジェクトの遅延や産業関係者の投資収益率(ROI)低下につながる。結果として、特定の分野における普及の主要な障壁として、システムの相互運用性が依然として残っている。

機会:

小型化・高性能化トランスミッタの開発

石油・ガス、製薬、製造分野における複雑な設置環境に対応するため、感度向上と無線接続機能を備えた小型デバイスが設計されている。MEMS技術とデジタル信号処理の進歩がこの分野の革新を加速している。これらのソリューションは設置面積を削減しつつ、過酷な環境下でも堅牢な性能を発揮する。この傾向は、スマートでスケーラブル、かつエネルギー効率の高い産業ソリューションを求める広範な動きと合致している。

脅威:

産業用制御システム(ICS)に対するサイバーセキュリティ攻撃

不正アクセスやデータ改ざんは、重大な安全リスク、プロセス中断、財務的損失につながる可能性がある。遠隔監視やクラウドベースプラットフォームへの依存度の高まりが、これらの脆弱性を増幅させている。堅牢なセキュリティプロトコルの欠如や不十分な更新は、システムを侵害の危険に晒す可能性がある。これらのリスクを軽減するには、デバイスおよびネットワークレベルでのサイバーセキュリティ対策が不可欠です。

COVID-19の影響:

パンデミックは当初、産業分野全体で生産スケジュールとサプライチェーンを混乱させ、プロジェクトの延期や自動化ツールへの設備投資削減を招きました。しかし、危険環境における遠隔監視と人的介入削減の必要性が、最終的にスマートトランスミッターの需要を促進しました。各産業は業務のレジリエンスを見直し、IoT対応およびワイヤレストランスミッターソリューションの導入を加速させました。

予測期間中、圧力トランスミッターセグメントが最大規模となる見込み

予測期間中、圧力トランスミッターセグメントが最大の市場シェアを占めると予想される。石油・ガス、水処理、化学など多様な分野におけるプロセス制御で重要な役割を担うことが、その普及を裏付けている。様々な条件下で信頼性が高く安定した出力を提供するため、安全性と効率性の観点で不可欠である。スマートセンシングと自己診断機能の進歩が、市場での重要性をさらに高めている。さらに、危険環境と非危険環境の両方での適応性がその有用性を高めている。

予測期間中、ファウンデーション・フィールドバスセグメントが最高のCAGRを示すと予想される

予測期間中、ファウンデーション・フィールドバスセグメントは最高の成長率を示すと予測される。このデジタル通信プロトコルはリアルタイム制御と診断をサポートし、従来のアナログシステムと比較して優れた性能を提供する。配線を簡素化し、設置コストを削減し、より高いプロセス可視性を提供する。エネルギーや石油化学など、複雑で多変数制御システムを必要とする分野での採用が増加している。スマート計装機器との相互運用性の向上も、その成長軌道をさらに加速させている。

最大のシェアを占める地域:

予測期間中、北米地域は早期の技術採用と強固な産業インフラに牽引され、最大の市場シェアを維持すると予想される。特に米国とカナダにおける確立された製造拠点では、先進的なプロセス自動化ソリューションの積極的な統合が進められている。デジタルトランスフォーメーションとエネルギー効率化を支援する政府政策が、地域の成長にさらに寄与している。加えて、主要企業の存在が、継続的な製品革新と戦略的提携を促進している。

最高CAGR地域:

予測期間中、アジア太平洋地域は中国、インド、東南アジアにおける急速な工業化、インフラ開発、自動化への投資増加に後押しされ、最高CAGRを示すと予想される。各国政府は有利な施策と資金支援を通じてインダストリー4.0戦略を推進している。製造およびエネルギーセクターの存在感の高まりは、信頼性が高く費用対効果の高いトランスミッター技術の需要を刺激しています。現地メーカーも、国内および世界市場の進化するニーズに応えるため、研究開発能力の強化に取り組んでいます。

市場の主要企業

産業用トランスミッター市場の主要企業には、ABB Ltd.、Emerson Electric Co.、Siemens AG、Honeywell International Inc.、横河電機株式会社、Schneider Electric SE、 Turck India Automation Pvt. Ltd.、SRI Electronics、EXA Thermometrics India Pvt. Ltd.、Vishay Intertechnology, Inc.、AMETEK, Inc.、Dwyer Instruments, Inc.、Omega Engineering、WIKA Alexander Wiegand SE & Co. KG、Danfoss A/S、富士電機株式会社、Endress+Hauser Group が挙げられます。

主な開発:

2025年6月、ABBはミュンヘンで開催されたAutomatica 2025で、AI駆動のビジョン、自律性、器用さ、機動性、そして新しいOmniCore™制御を組み合わせた「自律型多目的ロボット」のビジョンを発表しました。ライブデモでは、OmniCore™、AI対応ビジョン、RobotStudio® AI Assistantソフトウェアが紹介され、次世代の産業オートメーションが披露されました。

2025年6月、エマーソンはZitara Technologiesと共同開発したAIベースアルゴリズムを搭載した「Ovation Greenバッテリーエネルギー貯蔵システム」を発表。本システムは充放電サイクルを最適化し、グリッド連携を強化することで、バッテリー寿命と予測精度を向上させる。

対象製品タイプ:

• 圧力トランスミッター

• 温度トランスミッター

• 流量トランスミッター

• レベルトランスミッター

• 多変数トランスミッター

• 汎用トランスミッター

• その他製品タイプ

対応取付タイプ:

• ヘッド取付

• フィールド取付

• レール取付

対応出力信号:

• アナログ(4–20 mA、0–10 V)

• デジタル

• ハイブリッド

対応通信プロトコル:

• HART

• Foundation Fieldbus

• Profibus

• Modbus

• WirelessHART

• その他の通信プロトコル

対応技術:

• ピエゾ抵抗式

• 容量式

• 共振式

• ひずみゲージ式

• 金属容量式

• 拡散シリコン式

• 電磁式

• その他の技術

対象エンドユーザー:

• 石油・ガス

• 化学・石油化学

• 水・廃水処理

• 電力・エネルギー

• 金属・鉱業

• パルプ・製紙

• HVAC

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 技術分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争圧迫

5 製品タイプ別グローバル産業用トランスミッター市場

5.1 はじめに

5.2 圧力トランスミッター

5.3 温度トランスミッター

5.4 流量トランスミッター

5.5 レベルトランスミッター

5.6 多変数トランスミッター

5.7 汎用トランスミッター

5.8 その他の製品タイプ

6 グローバル産業用トランスミッター市場:取付タイプ別

6.1 概要

6.2 ヘッドマウント

6.3 フィールドマウント

6.4 レールマウント

7 出力信号別グローバル産業用トランスミッタ市場

7.1 はじめに

7.2 アナログ(4–20 mA、0–10 V)

7.3 デジタル

7.4 ハイブリッド

8 通信プロトコル別グローバル産業用トランスミッタ市場

8.1 はじめに

8.2 HART

8.3 ファウンデーション・フィールドバス

8.4 プロフィバス

8.5 モデバス

8.6 ワイヤレスHART

8.7 その他の通信プロトコル

9 グローバル産業用トランスミッター市場、技術別

9.1 はじめに

9.2 ピエゾ抵抗式

9.3 容量式

9.4 共振式

9.5 ひずみゲージ

9.6 金属容量式

9.7 拡散シリコン

9.8 電磁式

9.9 その他の技術

10 グローバル産業用トランスミッター市場、エンドユーザー別

10.1 概要

10.2 石油・ガス

10.3 化学・石油化学

10.4 水・廃水処理

10.5 電力・エネルギー

10.6 金属・鉱業

10.7 パルプ・製紙

10.8 HVAC

10.9 その他のエンドユーザー

11 地域別グローバル産業用トランスミッター市場

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他の欧州

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 UAE

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他地域

12 主要動向

12.1 契約・提携・共同事業・合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイリング

13.1 ABB Ltd.

13.2 Emerson Electric Co.

13.3 Siemens AG

13.4 Honeywell International Inc.

13.5 横河電機株式会社

13.6 Schneider Electric SE

13.7 Turck India Automation Pvt. Ltd.

13.8 SRI Electronics

13.9 EXA Thermometrics India Pvt. Ltd.

13.10 Vishay Intertechnology, Inc.

13.11 AMETEK, Inc.

13.12 Dwyer Instruments, Inc.

13.13 Omega Engineering

13.14 WIKA アレクサンダー・ヴィーガンド SE & Co. KG

13.15 ダンフォス A/S

13.16 富士電機株式会社

13.17 エンドレスハウザーグループ

表一覧

1 地域別グローバル産業用トランスミッター市場の見通し(2024-2032)(百万ドル)

2 製品タイプ別グローバル産業用トランスミッター市場の見通し(2024-2032)(百万ドル)

3 圧力トランスミッター別グローバル産業用トランスミッター市場の見通し(2024-2032)(百万ドル)

4 温度トランスミッター別グローバル産業用トランスミッター市場見通し(2024-2032年)(百万ドル)

5 流量トランスミッター別グローバル産業用トランスミッター市場見通し(2024-2032年)(百万ドル)

6 レベルトランスミッター別グローバル産業用トランスミッター市場見通し(2024-2032年)(百万ドル)

7 多変量トランスミッター別グローバル産業用トランスミッター市場見通し(2024-2032年)(百万ドル)

8 汎用トランスミッター別グローバル産業用トランスミッター市場見通し(2024-2032年)(百万ドル)

9 その他製品タイプ別グローバル産業用トランスミッター市場見通し(2024-2032年)(百万ドル)

10 グローバル産業用トランスミッター市場見通し:取付タイプ別(2024-2032年)(百万ドル)

11 グローバル産業用トランスミッター市場見通し:ヘッドマウント別(2024-2032年)(百万ドル)

12 フィールドマウント別グローバル産業用トランスミッター市場見通し(2024-2032年)(百万ドル)

13 レールマウント別グローバル産業用トランスミッター市場見通し(2024-2032年)(百万ドル)

14 出力信号別グローバル産業用トランスミッター市場見通し(2024-2032年)(百万ドル)

15 アナログ(4–20 mA、0–10 V)別グローバル産業用トランスミッター市場見通し(2024-2032年)(百万ドル)

16 デジタル別グローバル産業用トランスミッター市場見通し(2024-2032年)(百万ドル)

17 グローバル産業用トランスミッター市場見通し、ハイブリッド別(2024-2032年)(百万ドル)

18 グローバル産業用トランスミッター市場見通し、通信プロトコル別(2024-2032年)(百万ドル)

19 グローバル産業用トランスミッター市場見通し、HART別(2024-2032年)(百万ドル)

20 グローバル産業用トランスミッター市場見通し:Foundation Fieldbus別(2024-2032年)(百万ドル)

21 グローバル産業用トランスミッター市場見通し:Profibus別(2024-2032年)(百万ドル)

22 グローバル産業用トランスミッター市場見通し:Modbus別(2024-2032年)(百万ドル)

23 ワイヤレスHART別グローバル産業用トランスミッター市場見通し(2024-2032年)(百万ドル)

24 その他の通信プロトコル別グローバル産業用トランスミッター市場見通し(2024-2032年)(百万ドル)

25 技術別グローバル産業用トランスミッター市場見通し(2024-2032年)(百万ドル)

26 グローバル産業用トランスミッター市場見通し:ピエゾ抵抗式別(2024-2032年)(百万ドル)

27 グローバル産業用トランスミッター市場見通し:静電容量式別(2024-2032年)(百万ドル)

28 グローバル産業用トランスミッター市場見通し、共振式別(2024-2032年)(百万ドル)

29 グローバル産業用トランスミッター市場見通し、ひずみゲージ式別(2024-2032年)(百万ドル)

30 金属容量式別グローバル産業用トランスミッター市場見通し(2024-2032年)(百万ドル)

31 拡散シリコン別グローバル産業用トランスミッター市場見通し(2024-2032年)(百万ドル)

32 電磁式別グローバル産業用トランスミッター市場見通し(2024-2032年)(百万ドル)

33 その他の技術別グローバル産業用トランスミッター市場見通し(2024-2032年)(百万ドル)

34 エンドユーザー別グローバル産業用トランスミッター市場見通し(2024-2032年)(百万ドル)

35 石油・ガス産業別グローバル産業用トランスミッター市場見通し(2024-2032年)(百万ドル)

36 化学・石油化学分野別グローバル産業用トランスミッター市場見通し(2024-2032年)(百万ドル)

37 水・廃水処理分野別グローバル産業用トランスミッター市場見通し(2024-2032年)(百万ドル)

38 電力・エネルギー分野別グローバル産業用トランスミッター市場見通し(2024-2032年)(百万ドル)

39 金属・鉱業分野別グローバル産業用トランスミッター市場見通し(2024-2032年)(百万ドル)

40 グローバル産業用トランスミッター市場見通し:パルプ・製紙分野別(2024-2032年)(百万ドル)

41 グローバル産業用トランスミッター市場見通し:HVAC分野別(2024-2032年)(百万ドル)

42 グローバル産業用トランスミッター市場見通し:その他のエンドユーザー別(2024-2032年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖