❖本調査資料に関するお問い合わせはこちら❖

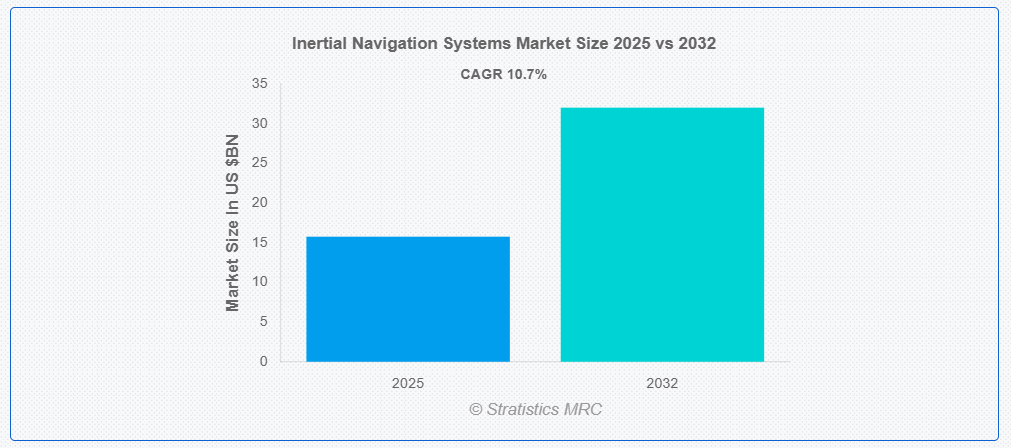

ストラテジックス・MRCの調査によると、グローバルな慣性航法システム市場は2025年に$157億5,000万ドルと推計され、2032年までに$320億ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は10.7%と推計されています。慣性航法システム(INS)は、外部参照に依存せずに移動物の位置、姿勢、速度を測定する自律航法ソリューションです。INSは加速度計とジャイロスコープを組み合わせて運動と回転の変化を測定し、GPS信号が利用できないまたは信頼できない環境でも高精度な追跡を可能にします。航空宇宙、海洋、防衛、自動車業界などで広く採用されており、特に水中や地下のような過酷な環境下でも高精度な連続航法を提供します。

市場動向:

要因:

無人車両の成長

自律システムの採用の増加は、特に防衛、航空宇宙、および商業用途において、慣性航法技術の需要を後押ししています。ドローンや自律型潜水艦などの無人車両は、正確な位置決めと方位測定を必要とし、航法システムの進歩を推進しています。自律走行車両を研究する業界が増えるにつれ、この市場では大きな革新が起こっています。政府や民間組織は、高性能の誘導システムに投資しており、今後数年間で市場の拡大が見込まれています。

制約:

他のシステムとの複雑な統合

慣性航法システムを既存のインフラやプラットフォームにシームレスに統合することは、技術的な課題をもたらしています。GPS、レーダー、その他のセンサー技術との互換性を確保するためには、高度なソフトウェアソリューションが必要となり、運用複雑性を増大させます。さらに、現代の自律型プラットフォームへの統合には高い計算能力が求められ、システムコストの増加を招きます。これらの課題は、開発者が技術的な融合を効率化するための方法を探る中で、急速な採用を妨げています。

機会

スマートフォンおよびウェアラブルとの統合

慣性航法システムを家電製品に統合することで、新たな成長の道が開けています。スマートフォン、スマートウォッチ、その他のウェアラブルデバイスは、ユーザーエクスペリエンスの向上のために、先進的なモーショントラッキング技術への依存度を高めています。健康追跡や拡張現実(AR)アプリケーションは、モーションベースのナビゲーションの範囲を拡大し、その普及を促進しています。スマートウェアラブル技術の台頭は、家電分野に大きな市場機会をもたらすと予想されます。

脅威:

競合技術の進歩

代替の位置測定およびナビゲーションソリューションの継続的な進化は、慣性航法システムの採用にとって課題となっています。コンピュータビジョンベースのナビゲーション、衛星ベースの補強システム、LiDAR などの技術が、さまざまな用途で普及が進んでいます。量子センサーの革新や GPS の高度化により、一部の業界では従来の慣性航法ソリューションが置き換えられるおそれがあります。競争力を維持するためには、精度とコスト効率を向上させる次世代のセンサー技術に投資する必要があります。

COVID-19の影響:

COVID-19パンデミックは、慣性航法システム市場に混合影響を与えました。サプライチェーンの混乱を引き起こす一方、自動化需要を促進しました。世界的なロックダウンは、航空宇宙・防衛分野のナビゲーションシステム生産に遅延をもたらしました。しかし、危機は物流、医療、セキュリティ分野における自律航法技術の採用を加速させました。経済回復努力が強化される中、政府と民間部門は耐障害性のあるナビゲーション技術への投資をさらに拡大すると予想されます。

予測期間中は、機械式ジャイロセグメントが最大の市場規模を占める見通しです。

機械式ジャイロセグメントは、その信頼性が高く、航空宇宙および防衛用途で広く使用されていることから、予測期間中は最大の市場シェアを占める見通しです。これらのシステムは、安定した正確な方位測定機能を備えており、軍用機、潜水艦、ミサイルに欠かせないものです。先進型の光ファイバージャイロに比べコスト効率に優れているため、さまざまな業界で持続的な需要が見込まれます。軍事用および商業用航空機の拡大に伴い、機械式ジャイロスコープの市場シェアは引き続き重要な水準を維持すると予想されています。

航空機セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、航空機セグメントは、飛行操作の安全性と効率性を向上させるため、高精度慣性航法システムの採用が拡大する見込みです。乱気流条件やGPS非対応環境での性能向上により、慣性システムは現代の航空機にとって不可欠となっています。燃料効率の向上と最適化された飛行経路への注目が高まる中、高度な慣性センサーの統合が促進されています。グローバルな航空交通量の増加に伴い、航空機セグメントは最も急速な市場成長が予想されます。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域は、軍事近代化、航空宇宙開発、およびナビゲーションシステムへの大規模な投資により、最大の市場シェアを維持すると予想されます。中国、インド、日本などの国々は、防衛および民間航空の進歩を通じて市場拡大を牽引しています。都市インフラの成長とスマートモビリティソリューションは、高精度測位システムのニーズをさらに加速しています。技術革新が進む中、アジア太平洋地域は、世界市場拡大の主要地域としての地位を維持する見通しです。

CAGR が最も高い地域:

予測期間中、北米地域は、防衛、航空宇宙、自律システムにおける急速な進歩を背景に、最も高い CAGR を記録すると予想されます。軍事作戦における自律型地上車両や UAV の採用増加も、市場の成長に寄与しています。AI 強化型慣性システムなどの次世代ナビゲーション技術への投資が、北米での拡大を後押ししています。強力な防衛支出と技術的リーダーシップを背景に、この地域は大幅な市場拡大が見込まれています。

市場の主要企業

慣性航法システム市場の主要企業には、Collins Aerospace, General Electric Company, Gladiator Technologies, Inc., Honeywell International Inc., Northrop Grumman Corporation, Raytheon Technologies Corporation, Safran Electronics & Defense, Thales Group, Trimble Inc., ETLG Aerosystems, Systron Donner Inertial, TASC Gmbh, VectorNav, and Teledyneなどが挙げられます。

主な動向:

2025年1月、Honeywell International Inc. は、GlobeNewswire の報道によると、軍用機向け組み込み型 GPS 慣性航法システム (EGI) のアップグレード版を発表しました。このシステムは、GPS が使用できない環境での航法精度を向上させ、米空軍の F-22 艦隊の近代化対策を対象としています。

2024年10月、ノースロップ・グラマン・コーポレーションは、Research and Marketsの報告によると、組み込み型GPS/INS近代化(EGI-M)プログラム向けの次世代INSの試験を完了しました。この開発は防衛アプリケーションにおけるナビゲーション精度を向上させ、米国空軍との$3.52億ドルの契約を支援しています。

2024年6月、サフラン・エレクトロニクス・アンド・ディフェンスは、Research and Marketsの報告によると、海軍および陸上用途向けの高性能INS「Geonyx M40」を発売しました。このシステムは過酷な環境下での信頼性を向上させ、軍事および商業用海洋ニーズに対応しています。

対象タイプ:

• 機械式ジャイロ

• MEMS

• 光ファイバージャイロ

• リングレーザージャイロ

• その他のタイプ

対象プラットフォーム:

• 航空機

• ミサイル

• 宇宙ロケット

• 軍事用装甲車両

• UAV

• UGV

• 無人海洋車両

• その他のプラットフォーム

対象コンポーネント:

• 加速度計

• ジャイロスコープ

• アルゴリズムとプロセッサ

• 無線システム

• その他のコンポーネント

対象エンドユーザー:

• 商業・政府

• 軍事・防衛

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 執行要約

2 序文

2.1 要約

2.2 利害関係者

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 導入

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社の競争力

5 グローバル慣性航法システム市場(タイプ別)

5.1 概要

5.2 機械式ジャイロ

5.3 MEMS

5.4 光ファイバージャイロ

5.5 リングレーザージャイロ

5.6 その他のタイプ

6 グローバル慣性航法システム市場、プラットフォーム別

6.1 概要

6.2 航空機

6.2.1 固定翼機

6.2.2 回転翼機

6.3 ミサイル

6.3.1 弾道ミサイル

6.3.2 巡航ミサイル

6.4 宇宙ロケット発射機

6.5 海洋

6.5.1 商船

6.5.2 海軍艦艇

6.6 軍事装甲車両

6.7 無人航空機(UAV)

6.8 無人地上車両(UGV)

6.9 無人海洋車両

6.10 その他のプラットフォーム

7 グローバル慣性航法システム市場、コンポーネント別

7.1 概要

7.2 加速度計

7.3 ジャイロスコープ

7.4 アルゴリズムとプロセッサ

7.5 無線システム

7.6 その他のコンポーネント

8 グローバル慣性航法システム市場、エンドユーザー別

8.1 概要

8.2 商業用および政府用

8.3 軍事用および防衛用

8.4 その他の最終ユーザー

9 グローバル慣性航法システム市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋地域

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカその他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東およびアフリカ

10 主な動向

10.1 契約、提携、協力、合弁事業

10.2 買収および合併

10.3 新製品の発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 コリンズ・エアロスペース

11.2 ゼネラル・エレクトリック社

11.3 グラディエーター・テクノロジーズ社

11.4 ハネウェル・インターナショナル・インク

11.5 ノースロップ・グラマン社

11.6 レイセオン・テクノロジーズ社

11.7 サフラン・エレクトロニクス&ディフェンス社

11.8 タレス・グループ

11.9 トリムブル社

11.10 ゼネラル・エレクトリック社

11.11 ETLGエアロシステムズ

11.12 シストロンドナー・インertiアル

11.13 TASC GmbH

11.14 ベクターナビ

11.15 テレダイネ

表の一覧

1 グローバル慣性航法システム市場動向(地域別)(2024-2032年)($MN)

2 グローバル慣性航法システム市場動向(タイプ別)(2024-2032年)($MN)

3 グローバル慣性航法システム市場動向(機械式ジャイロ別)(2024-2032年)($MN)

4 グローバル慣性航法システム市場動向(MEMS別)(2024-2032年)($MN)

5 グローバル慣性航法システム市場動向(光ファイバージャイロ別)(2024-2032年)($MN)

6 グローバル慣性航法システム市場動向(リングレーザージャイロ別)(2024-2032年) ($MN)

7 グローバル慣性航法システム市場動向、その他のタイプ別(2024-2032年) ($MN)

8 グローバル慣性航法システム市場動向、プラットフォーム別(2024-2032年) ($MN)

9 グローバル慣性航法システム市場動向、航空機別(2024-2032年) ($MN)

10 グローバル慣性航法システム市場動向、固定翼別(2024-2032年) ($MN)

11 グローバル慣性航法システム市場動向、回転翼別(2024-2032年) ($MN)

12 グローバル慣性航法システム市場動向(ミサイル別)(2024-2032年)($MN)

13 グローバル慣性航法システム市場動向(弾道ミサイル別)(2024-2032年)($MN)

14 グローバル慣性航法システム市場動向(巡航ミサイル別)(2024-2032年)($MN)

15 グローバル慣性航法システム市場動向、宇宙ロケット打ち上げ機別(2024-2032年)($MN)

16 グローバル慣性航法システム市場動向、海洋用別(2024-2032年)($MN)

17 グローバル慣性航法システム市場動向、商船別(2024-2032年) ($MN)

18 グローバル慣性航法システム市場動向、海軍艦艇別(2024-2032年) ($MN)

19 グローバル慣性航法システム市場動向、軍事装甲車両別(2024-2032年) ($MN)

20 グローバル慣性航法システム市場動向(UAV別)(2024-2032年) ($MN)

21 グローバル慣性航法システム市場動向(UGV別)(2024-2032年) ($MN)

22 グローバル慣性航法システム市場動向(無人海洋車両別)(2024-2032年)($MN)

23 グローバル慣性航法システム市場動向(その他のプラットフォーム別)(2024-2032年)($MN)

24 グローバル慣性航法システム市場動向(コンポーネント別)(2024-2032年)($MN)

25 グローバル慣性航法システム市場動向(加速度計別)(2024-2032年)($MN)

26 グローバル慣性航法システム市場動向(ジャイロスコープ別)(2024-2032年) ($MN)

27 グローバル慣性航法システム市場動向、アルゴリズムおよびプロセッサ別(2024-2032年) ($MN)

28 グローバル慣性航法システム市場動向、ワイヤレスシステム別(2024-2032年) ($MN)

29 グローバル慣性航法システム市場動向、その他のコンポーネント別(2024-2032年) ($MN)

30 グローバル慣性航法システム市場動向、エンドユーザー別(2024-2032年) ($MN)

31 グローバル慣性航法システム市場動向、商業用・政府用別(2024-2032年) ($MN)

32 グローバル慣性航法システム市場動向、軍事・防衛分野別(2024-2032年) ($MN)

33 グローバル慣性航法システム市場動向、その他の最終ユーザー別(2024-2032年) ($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖