❖本調査資料に関するお問い合わせはこちら❖

インク添加剤市場の規模とシェアの予測見通し 2025年から2035年

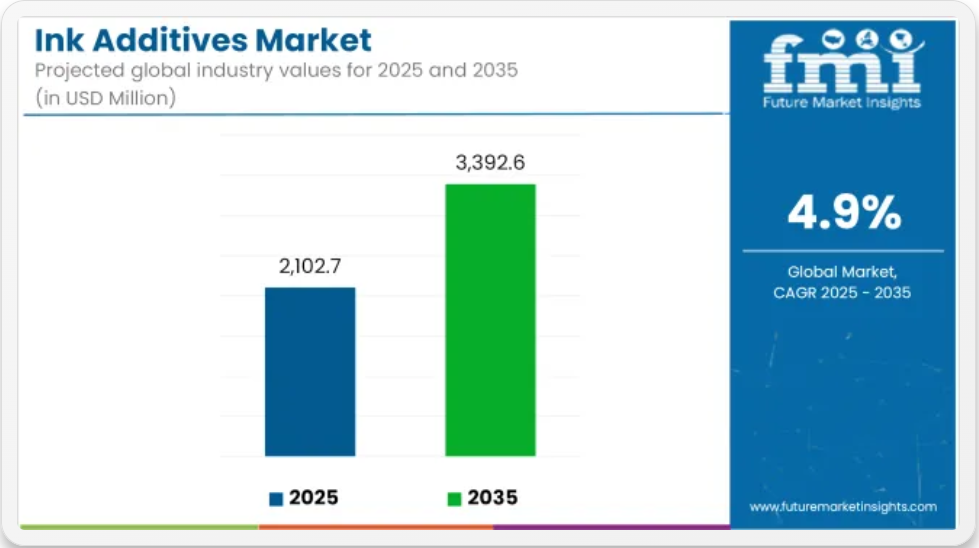

世界のインク添加剤市場は、2025年の21億2700万米ドルから、2035年には33億9260万米ドルへと拡大し、予測期間中のCAGRは4.9%になると予測されています。需要の成長は、包装、商業印刷、繊維分野での消費の増加、および高性能で環境に優しいインク配合への移行によって支えられています。

インク添加剤は、流動性、接着性、顔料分散性、消泡性、乾燥時間などのインクの特性を最適化するために配合されています。これらの添加剤は、フレキソ印刷、グラビア印刷、デジタル印刷、オフセット印刷、スクリーン印刷など、さまざまな印刷技術で利用されています。その用途は、基材や最終用途環境によって性能要件が大きく異なる、軟包装、出版、製品ラベル、繊維装飾などの分野で見られます。

水系、UV硬化型、バイオベースのインクの採用が拡大しています。この移行により、粘度安定性、基材の湿潤性、擦り傷やにじみへの耐性をサポートするインク添加物の需要が増加しています。地域で低VOC(揮発性有機化合物)排出基準の遵守が強化されており、印刷品質を維持しつつ規制要件に適合するための再配合努力が進められています。

メーカーは、高速および多基材印刷機の性能要件に対応するため、次世代の分散剤、湿潤剤、消泡剤を開発しています。食品包装や医薬品ラベルなどの敏感な用途向けに、低臭気の添加剤が導入されています。乾燥時間を短縮し、インクの損失を最小限に抑えることで印刷機の生産性を高めるため、防曇剤や高固形分配合剤が使用されています。

原材料価格の変動、特に特殊界面活性剤や樹脂の価格変動が調達戦略に課題をもたらしています。研究開発は、印刷物のライフサイクル管理を改善する生分解性やリサイクル可能な添加剤ソリューションに注力されています。

印刷サービスプロバイダーは、より高速な印刷、より厳格な見当精度、および多様な基材との適合性を実現する添加剤技術を採用しています。こうしたニーズの進化により、印刷室の効率と印刷の耐久性におけるインク添加剤の役割はさらに重要になっています。

トップ投資セグメントによるインク添加剤市場の分析

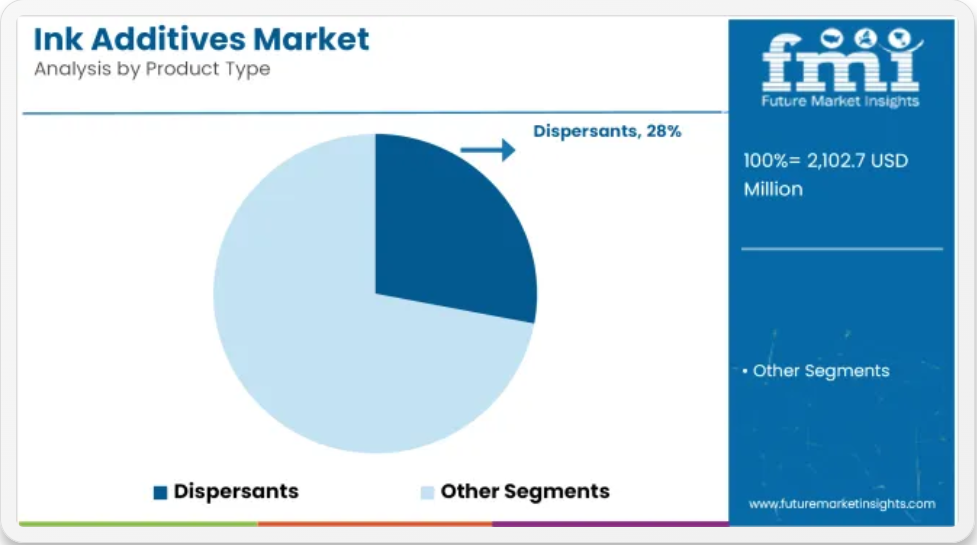

分散剤は、複数のインクシステムにおける顔料の安定化と印刷の一貫性に重要な役割を果たすため、製品需要を牽引すると予想されます。

分散剤は、2025 年に世界のインク添加剤市場シェアの約 28% を占め、2035 年まで年平均成長率 5.0% で成長すると予測されています。これらの添加剤は、顔料の均一な分散、凝集の防止、および色力および安定性の向上に役立ちます。その効果は、特に高速の商業印刷およびパッケージ印刷プロセスにおいて、印刷品質に直接影響します。

分散剤は、水ベースおよび溶剤ベースの配合剤に広く使用されており、UV 硬化型システムでも普及が進んでいます。持続可能で規制に準拠した印刷ソリューションの需要の高まりを受けて、メーカーは、バイオベースの樹脂との相溶性を改善し、VOC 含有量を低減した次世代の分散剤に注力しています。

フレキシブル包装およびラベル用途の急速な成長により、包装用グラビアおよびフレキソ印刷用インクが最終用途の需要を支配すると予想されます。

パッケージンググラビアおよびフレキソ印刷セグメントは、2025年に世界のインク添加剤市場シェアの約36%を占め、2035年まで年平均成長率5.1%で成長すると予測されています。このセグメントのインク添加剤は、高速印刷機での印刷の密着性を高め、粘度を制御し、乾燥を促進し、泡の発生を抑えるために使用されます。

Eコマース、小売ブランドの拡大、および棚に陳列できるパッケージの需要の高まりに伴い、グラビア印刷およびフレキソ印刷技術は、大量生産のパッケージ製造において引き続き重要な役割を果たしています。食品の安全性、無臭、およびリサイクル性に配慮したインク用に調整された添加剤は、EU や北米などの規制の厳しい市場で特に重要性を増しています。コンバーターが持続可能で機能的なパッケージングに移行するにつれて、フレキソ印刷およびグラビア印刷分野における高性能インク添加剤の需要は引き続き拡大しています。

課題と機会

課題

規制圧力、コスト意識、インクの適合性

食品および医薬品包装用インクは、数多くの環境および健康に関する規制の適合要件により、配合の複雑さが大幅に増しています。原材料、特に特殊化学物質や合成分散剤との配合は揮発性が高く、価格の安定性に影響を与えています。さらに、デジタル印刷機やハイブリッド印刷機など、さまざまなインクや基材との適合性は依然として技術的な課題となっています。

機会

バイオベースの添加剤、デジタル印刷の成長、スマートパッケージング

次世代の印刷用途向けのバイオベースおよび堆肥化可能な添加剤、無毒のレオロジー調整剤、および持続可能な消泡剤は、ビジネスチャンスをもたらしています。テキスタイルおよびパッケージングにおけるインクジェット印刷、ならびにデジタル印刷は、さまざまな用途において低粘度、速硬化、および防滲み添加剤の需要を牽引しています。スマートパッケージングおよび導電性インクの台頭は、エレクトロニクスおよび IoT 対応ラベル分野における機能性インク添加剤のビジネスチャンスとなっています。

国別見通し

米国

パッケージング、ラベル、特殊印刷用途の復活により、米国のインク添加剤市場は着実な成長を続けています。フレキソ印刷、グラビア印刷、デジタル印刷の各技術では、印刷品質、乾燥時間、表面接着性を改善する添加剤が需要があります。

水系インクとUV硬化型インクへの移行は、低VOCで持続可能な添加剤ソリューションの普及を促進しています。米国メーカーは、高速印刷とECパッケージングライン向けに設計された消泡剤、分散剤、レオロジー調整剤にも注目しています。

イギリス

英国のインク添加剤市場は、規制当局による溶剤ベースの排出削減の圧力により、カスタム印刷された消費財に加え、環境に優しいパッケージの需要が高まっていることを受け、活況を呈しています。

スリップ剤、湿潤剤、防曇剤などの性能向上化合物の需要は、パーソナルケア、食品、飲料などの分野における短納期デジタル印刷の増加により高まっています。国内サプライヤーも、顔料分散の安定性や基材の柔軟性において革新を進めています。

欧州連合

ドイツ、イタリア、オランダは、産業用印刷の強力なインフラと環境の持続可能性に重点を置いた規制に支えられ、EU のインク添加剤市場を支配しています。段ボール包装、持続可能なラベル、繊維印刷が成長を推進しています。

EUの製造メーカーは、生分解性インクとの相溶性を備えた色堅牢性、低移行性、多目的添加剤の開発を進めています。また、高速商業印刷やオフセット印刷に用いられるエネルギー硬化型インク技術向けの添加剤の需要も増加しています。

日本

日本のインク添加剤市場は、エレクトロニクス、パッケージング、特殊用途における高精度印刷の革新が進んでいることから、徐々に拡大しています。低エネルギー UV 印刷分野では、日本の企業は、インクの流動性、基材への密着性、耐傷性を高める添加剤に注力しています。

スマートパッケージング、RFID 印刷、熱変色インク用の添加剤も需要が拡大しています。また、安全性や持続可能性に対する要求の高まりに対応するため、風や食品に安全な配合の開発も進んでいます。

韓国

韓国のインク添加剤市場は、プリンテッドエレクトロニクス、デジタルテキスタイル印刷、機能性パッケージング市場の拡大により成長しています。同国の高度な製造エコシステムは、超微細解像度と効果的な速乾性を実現するため、高性能分散剤、消泡剤、乾燥剤の需要を生み出しています。

その結果、持続可能な印刷イニシアチブが、低影響添加剤を活用した水系システムの採用をさらに促進しています。韓国メーカーは、プリント基板やウェアラブルデバイスにこれらのナノ添加剤を添加し、導電性、柔軟性、耐久性を向上させる研究を進めています。

競争の見通し

業界各社は、印刷品質、性能、および持続可能性の向上を目的とした特殊ソリューションに戦略的に投資しています。エネルギー硬化型インクおよび UV/EB 硬化システム用に、流動性、湿潤性、消泡性、および表面滑りを向上させる多機能添加剤がますます重視されています。これらの革新は、オフセット、フレキソ、デジタル印刷など、現代の印刷技術の進化する要求に対応し、効率の向上と環境に優しい成果を確保するために不可欠です。この変化は、技術進歩と持続可能性の目標への適応に業界が注力しており、急速に変化する市場で競争力を維持するための企業の位置付けを反映しています。

- IGM Resins は、Omnivadd® シリーズを拡充し、エネルギー硬化型インクおよびコーティング剤用にカスタマイズされた革新的な添加剤の新製品ラインを発表しました。この製品群には、流動性、基材の濡れ性、消泡性、表面滑りを向上させる多機能添加剤が含まれています。これらの添加剤は、UV/EB 硬化システムに最適化されており、オフセット、フレキソ、デジタル印刷のあらゆる用途で印刷品質の向上に貢献します。

- クラリアントは、オフセット、グラビア、フレキソ印刷用インク、オーバープリントワニス(OPV)など、さまざまな用途に対応する、インクおよびトナー業界向けの幅広いワックス添加剤および性能ソリューションのポートフォリオを提供しています。この製品ラインは、耐摩擦性、滑り性、マット性、およびアンチブロッキング特性を改善するように配合されています。これらの添加剤は、規制や持続可能性の要求を満たしながら、一貫した印刷性能と表面美観を提供するように設計されています。

企業

- Altana AG (BYK)

- BASF SE

- The Dow Chemical Company

- Evonik Industries AG

- Elementis Specialties, Inc.

- Flint Group

- Clariant

- iGM Resins

- Kao Corporation

- Münzing Corporation

主要セグメント

製品種類別:

- 分散剤

- 消泡剤

- 表面張力調整剤

- 乾燥剤

- 湿潤剤

- レオロジー調整剤

- ワックス

- 減量剤

最終用途別:

- オフセットインキ

- パッケージグラビアおよびフレキソインキ

- オーバープリントワニス

- インクジェットおよびスクリーン印刷用インク

用途別

- 水性インク

- 溶剤系インク

- 油性

- UV 硬化型インク

地域別

- 北米

- 中南米

- 東ヨーロッパ

- 西ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む業界紹介

- マクロ経済要因、市場動向、最近の業界動向を含む市場動向および成功要因

- 2020年から2024年の市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 2020年から2024年の市場分析および2025年から2035年の予測

- 種類

- 技術

- プロセス

- 用途

- 2020年から2024年の市場分析および2025年から2035年の予測、種類別

- レオロジー調整剤

- 分散剤および湿潤剤

- 泡制御添加剤

- 滑り/摩擦材料

- その他

- 2020年から2024年の市場分析および2025年から2035年の予測、技術別

- 溶剤ベース

- 水ベース

- その他の技術

- 2020年から2024年の市場分析および2025年から2035年の予測、プロセス別

- リソグラフィ

- グラビア

- フレキソ

- デジタル

- その他のプロセス

- 2020年から2024年の市場分析および2025年から2035年の予測、用途別

- 包装

- 出版

- 商業印刷

- 2020年から2024年の市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米の販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 中南米の販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 南アジア太平洋市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の中東・アフリカの販売分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国の種類、技術、プロセス、および用途別2025年から2035年の販売予測

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 企業

-

- BASF SE

- Evonik Industries AG

- Altana AG (BYK Additives)

- The Dow Chemical Company

- Elementis PLC

- Allnex Group

- Shamrock Technologies, Inc.

- Solvay S.A.

- Lubrizol Corporation

- KEIM-ADDITECH GmbH