❖本調査資料に関するお問い合わせはこちら❖

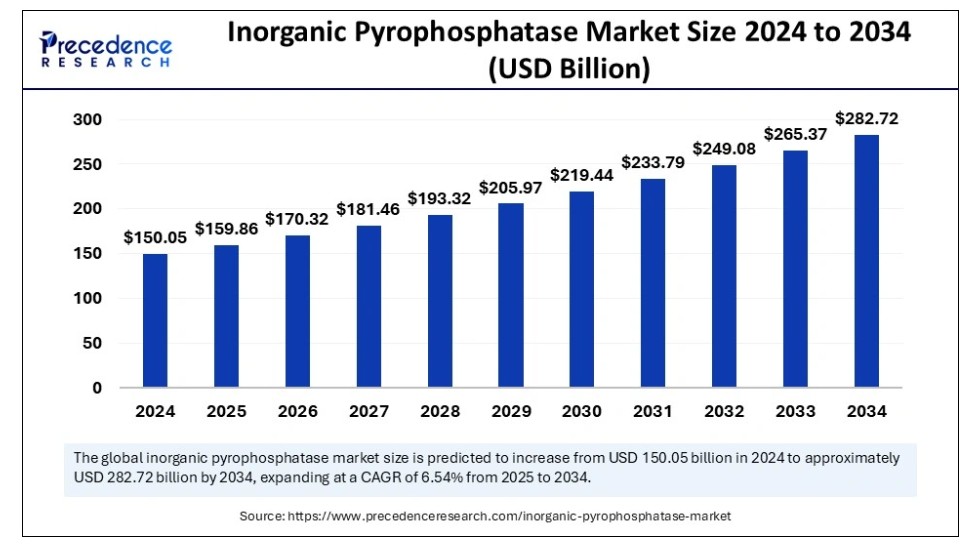

世界の無機ピロホスファターゼ市場規模は2024年に1,500億5,000万米ドルと推定され、2025年の1,598億6,000万米ドルから2034年までに約2,827億2,000万米ドルに増加すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)6.54%で拡大する見込みである。無機ピロホスファターゼ市場の成長は、十分な治療法が確立されていない希少疾患に対する生活を変える低分子治療法の開発への注目の高まり、進行中の臨床試験、およびバイオテクノロジー分野の拡大と関連付けられる。

無機ピロホスファターゼ市場 主要ポイント

- 北米は2024年に36%の最高シェアで世界の無機ピロホスファターゼ市場を支配した。

- アジア太平洋地域は2025年から2034年にかけて最も高いCAGRで拡大すると予測される。

- 欧州は予測期間中に顕著な成長が見込まれる。

- 製品タイプ別では、組換え無機ピロホスファターゼセグメントが2024年に最大の市場シェアを占めた。

- 製品タイプ別では、天然型無機ピロホスファターゼセグメントが2025年から2034年にかけて顕著なCAGRで成長すると予測される。

- 用途別では、2024年にバイオメディカル研究セグメントが最大の市場シェアを占めた。

- 用途別では、予測期間中に医薬品開発セグメントが最速の成長を遂げると見込まれる。

- 製剤タイプ別では、2024年に液体製剤セグメントが最大の市場シェアを獲得した。

- 製剤タイプ別では、凍結乾燥粉末セグメントが予測期間中に顕著なCAGRで拡大すると見込まれる。

- エンドユーザー別では、学術・研究機関セグメントが2024年に最大の市場シェアを占めた。

- エンドユーザー別では、製薬・バイオテクノロジー企業セグメントが予測期間中に最も速い成長を示すと予想される。

- 販売チャネル別では、オンラインサプライヤーセグメントが2024年に最高シェアで市場をリードした。

- 販売チャネル別では、メーカーによる直接販売セグメントが予測期間中に顕著なCAGRで成長すると見込まれています。

無機ピロホスファターゼ市場における人工知能(AI)

人工知能は、複数の生化学的プロセスにおける主要酵素である無機ピロホスファターゼ(PPase)の活性研究・分析・予測に活用可能です。機械学習モデルとAIアルゴリズムを活用し、PPase構造の構造・機能解析を行うことで、酵素キネティクスの理解、PPase触媒反応の反応速度予測、代謝経路の解明、実験計画の設計、効率的な実験・アッセイ開発のための最適条件の特定といった動的モデリングが可能となる。

AIは阻害剤の発見・設計にも応用可能であり、例えば潜在的なPPase阻害剤の結合親和性予測による創薬候補の特定、治療介入候補の選定、ドッキングシミュレーションや分子動力学シミュレーションを用いた標的送達のための構造ベース創薬などが挙げられる。

米国無機ピロホスファターゼ市場規模と成長(2025年~2034年)

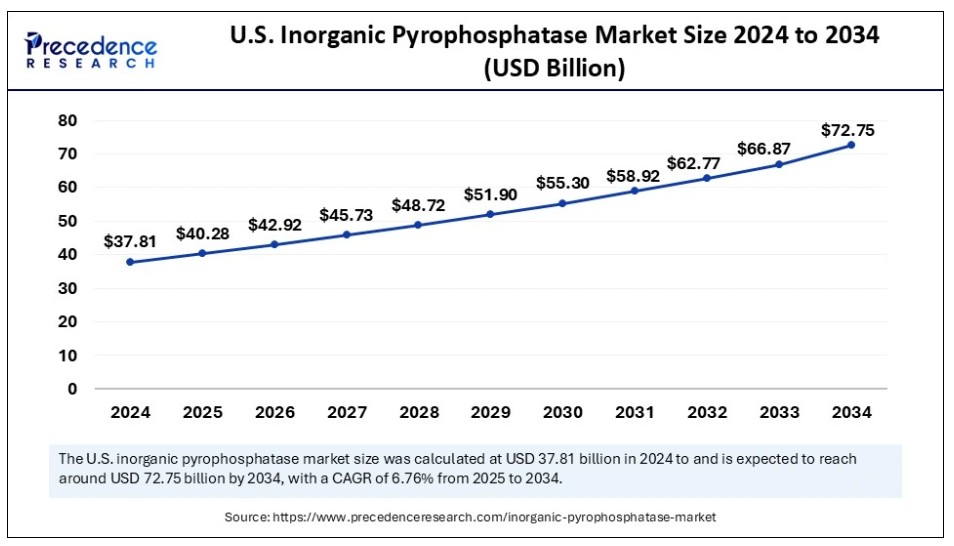

米国無機ピロホスファターゼ市場規模は2024年に378億1000万米ドルを示し、2025年から2034年にかけて年平均成長率(CAGR)6.76%で成長し、2034年までに約727億5000万米ドルに達すると予測されている。

北米は2024年に世界無機ピロホスファターゼ市場で最大のシェアを占め、支配的な地位を維持した。この地域の市場優位性は、新規治療法の承認に対する規制当局の支援強化、堅牢な産業・物流インフラ、厳格な環境規制策定への注力、そして多数の研究機関・学術機関・バイオ医薬品企業による無機ピロホスファターゼ研究開発活動の急増に起因する。

米国市場の成長を促進する政府の関与

米国は北米における無機ピロホスファターゼ市場をリードしている。バイオテクノロジーおよび製薬産業の強力な存在感、研究開発活動の拡大に伴うRNAおよびDNAシーケンシング技術の活用増加、先進的な研究施設と製造能力を備えた堅牢なインフラが市場成長を牽引している。さらに、米国政府が国立科学財団(NSF)や国立衛生研究所(NIH)などの機関を通じて研究資金を提供していること、シアトル構造ゲノミクス感染症研究センター(SSGCID)がPPaseの構造解析に貢献していること、タンパク質データバンク(PDB)などの公共データリソースの開発がイノベーションを促進していることが挙げられる。

アジア太平洋地域は予測期間中に収益性の高い成長が見込まれる。中国やインドなどの新興経済国におけるバイオ医薬品セクターの拡大、食品産業など様々な産業での応用増加、分子生物学や細胞培養における無機ピロホスファターゼ(PPase)の研究開発に対する政府支援の拡大、高品質かつGMP (適正製造規範)グレードPPaseの開発、ならびに活性と安定性が向上した新規PPaseベース製品の開発が市場拡大を促進している。さらに、アジア太平洋地域における急増する需要を捉えるため、企業が新興市場へ事業展開を拡大していることが市場成長を牽引している。

中国の強力な国内需要

中国における無機ピロホスファターゼ市場の成長は、生産拡大に向けた政府の支援政策の実施、生化学品および酵素の高度に発達した製造基盤によって牽引されている。さらに、学術、バイオ医薬品、その他の分野における無機ピロホスファターゼの研究活動の増加と応用拡大が、中国国内の需要を押し上げ、市場成長につながっている。

欧州では予測期間中に顕著な成長が見込まれる。市場成長は、先進的な製造能力とサプライチェーンを備えた確立されたインフラの存在、新規無機ピロホスファターゼ用途の導入を促進する継続的な技術開発、強力な産業セクター、高まる消費者意識、支援的な政府施策、そして消費者需要を満たし規制基準を遵守するための持続可能なソリューション開発への企業の注力強化によって牽引されている。

ドイツと英国は、欧州市場成長に大きく貢献する主要プレイヤーである。様々な産業用途における無機ピロホスファターゼの採用拡大、製薬・バイオテクノロジー産業における継続的な進歩、市場浸透強化のための競争戦略開発への企業の重点化が、市場成長を牽引している。

市場概要

無機ピロホスファターゼ(PPase)は、無機ピロリン酸(PPi)を2つの無機リン酸(Pi)分子に加水分解する必須酵素である。これらの酵素は、サッカロミセス・セレビシエ(酵母)、大腸菌、サーモコッカス・リトラリスなどの極限環境微生物など、様々な微生物源から得られます。PPaseは細胞内のPPi濃度調節を助け、体内のPPi有害蓄積を回避するとともに、複数の生合成反応を促進します。

バイオ医薬品産業における新規治療法・薬剤開発へのPPase酵素需要の高まり、酵素工学・分析技術の継続的進歩、新興経済国、医療分野をはじめとするデジタル変革、政府の支援政策、再生可能資源・持続可能な生産手法開発のための無機ピロリン酸分解酵素などのバイオ触媒利用への注目の高まりが、無機ピロリン酸分解酵素市場の成長を牽引する要因である。

無機ピロホスファターゼ市場成長要因

政府の影響力拡大:世界各国の政府は、様々な資金提供プログラム、臨床試験を通じた潜在的薬剤開発イニシアチブ、研究者にPPaseの理解と特性評価のための貴重な資源を提供するタンパク質データバンク(PDB)の構築を通じて、無機ピロホスファターゼ(PPase)の研究開発に積極的に関与している。

生物学的システムにおける普遍的な役割:無機ピロホスファターゼ(PPase)は、特に生合成経路やエネルギー代謝といった生物学的プロセスに存在し、これが研究目的、バイオテクノロジー応用、食品加工や水処理などの関連産業における需要を最終的に牽引している。

保全努力:製品開発における環境に優しい代替手段の採用による化学物質生産の環境影響緩和に向けた取り組みの強化、効果的なリサイクルプロセスと持続可能な製造技術の開発に向けた技術の継続的進歩、無機ピロホスファターゼを活用した資源回収や廃棄物処理などの持続可能なソリューション開発への投資増加、そして無機化学物質に対する厳格な政府規制や政策が、市場の成長を牽引している。

市場範囲

市場動向

推進要因

様々な産業における幅広い応用

無機ピロホスファターゼ(PPase)は、様々な産業用途において極めて重要な役割を果たしており、その市場での採用を推進しています。PPaseは、mRNAベースのワクチン製造、RNA標識技術、DNAおよびRNA合成の促進、アミノアシル化アッセイ、ポリメラーゼ連鎖反応(PCR)プロセスの加速、インビトロ転写(IVT)反応における無機ピロリン酸(PPi)沈殿の防止によるRNA収量のさらなる向上、ならびにヌクレオチド糖の酵素的合成など、工業およびバイオ医薬品用途に利用されています。無機ピロホスファターゼはまた、農業におけるグリーン農業実践を促進するバイオ肥料の開発にも利用されている。

さらに、食品産業における重要性と応用範囲の拡大が見込まれており、具体的には:- 食品生産における生合成反応の促進- 食品加工で利用される特定の酵素反応能力を高めることによる食品品質の向上- PPiの蓄積抑制と腐敗防止による食品の保存期間延長- 食品の食感や味を損なわない栄養強化- パン、乳製品、肉製品の製造における食品加工

抑制要因

高い特異性と生産コスト

無機ピロホスファターゼは特定の科学・工業プロセスに広く応用され、生化学・分子生物学の研究開発で多用されている。ただし、一部の工業用途では使用されるものの、他の酵素と比較して主流の応用分野が少ないため、市場成長を抑制する可能性がある。

さらに、PPaseの精製・生産に伴う高コスト、ならびに新規用途開発時に異なる条件下で酵素の安定性と活性を維持する技術的課題は、市場浸透を制限し成長を阻害する可能性がある。

機会

潜在的な応用開発に向けた研究活動の増加

研究活動への投資増加、無機化学物質を用いた先進材料開発の拡大傾向、潜在的な治療法や革新的製品開発のための連携強化が、無機ピロホスファターゼ市場の拡大機会を創出している。

新規抗菌製品や病原性原生生物に対するワクチンの開発、細胞代謝の理解に向けた生物医学研究、土壌・水質汚染物質除去のためのPPaseベースのバイオレメディエーションプロセス、エネルギー消費削減のための耐熱性PPase開発、環境品質監視に役立つ有害物質・汚染物質検出用PPaseベースバイオセンサーなど、多様な持続可能性イニシアチブにおけるPPaseの応用拡大が市場成長を牽引すると予想される。

製品タイプ別インサイト

2024年には組換え無機ピロホスファターゼ市場が最大のシェアを占め、市場をリードした。組換え無機ピロホスファターゼ(PPase)は、遺伝子工学技術を活用し、Saccharomyces cerevisiae(酵母)やEscherichia coli(大腸菌)などの宿主生物において酵素をコードする遺伝子を発現させ、得られたタンパク質をさらに精製して調製される。この酵素は様々な生合成反応や細胞内リン酸塩バランスの維持に不可欠である。このセグメントの市場優位性は、医療、製造、その他の分野における高度なソリューションへの需要増加、ならびにPPaseの可能性と応用範囲を拡大するためのバイオプロセス最適化や酵素工学など様々な分野での継続的な研究開発活動によって推進されている。

さらに、天然由来酵素と比較した組換えPPaseの高い安定性と活性、ヌクレオチド糖合成におけるピロホスファターゼ加水分解反応の収量向上を目的とした工業プロセスでの利用拡大、無機ピロリン酸(PPi)欠乏症などの状態における酵素補充療法開発のための医薬品用途など、無機ピロホスファターゼの採用を促進し、市場成長をさらに加速させている。

予測期間において、天然型無機ピロホスファターゼ市場が最も急速な成長を記録すると予想される。天然型無機ピロホスファターゼは、無機ピロリン酸(PPi)を2つの無機リン酸(Pi)分子に加水分解する触媒として必須の酵素であり、細胞内リン酸の恒常性維持や生合成反応の効率的な機能のための熱力学的引き込みを証明するのに寄与する。

生物学的に極めて重要であるため、これらの酵素は細胞増殖、代謝、疾患の理解を目的とした研究で広く研究されている。また、PCRプロセス、RNA合成、in vitro転写などのバイオテクノロジー・研究用途や、ピロリン酸関節症などの疾患に対するPPaseベースの治療法開発にも広く応用されており、このセグメントの市場成長を牽引している。

アプリケーションインサイト

2024年には生化学研究セグメントが最大の市場シェアを占めた。脂質代謝、カルシウム吸収、骨形成、ヌクレオチド合成、RNA/DNA合成促進など多様な生化学プロセスにおける無機ピロホスファターゼ(PPase)由来酵素の重要な役割は、生物医学研究における潜在的な応用開発に不可欠な要素となっている。

さらに、潜在的な治療応用を発見するための研究開発活動への投資増加、PPaseがヒトの健康に及ぼす影響を理解するための病理的石灰化などの遺伝性疾患に関する研究の増加、および様々な代謝疾患や障害を検出する臨床診断、タンパク質機能や遺伝子発現を研究する分子生物学、医薬品開発や酵素ベースのアッセイのためのバイオテクノロジー研究など、様々な分野での応用が急増している。これらの要因が相まって、このセグメントの市場成長を促進している。

医薬品開発分野では、薬物作用や薬物代謝に関わる酵素反応の促進、ならびにピロリン酸の沈殿防止による製剤の安定性・有効性向上において無機ピロリン酸分解酵素(PPase)が果たす重要な役割から、予測期間中に収益性の高い成長が見込まれる。

核酸研究、タンパク質発現研究、酵素アッセイ、発酵ベースのバイオプロセス、農業バイオテクノロジーなど、研究開発目的でのPPase利用の増加。さらに、産業プレイヤーと研究機関間の技術移転契約の増加による新規酵素技術の商業化の加速、化学プロセスへの依存度低減に向けた持続可能性目標の策定への注力、急速なインフラ開発と工業化に伴う新興経済国におけるPPase採用の拡大が、市場成長を後押ししている。

製剤タイプ別インサイト

2024年には液体製剤セグメントが最大の市場シェアを占めた。液体無機ピロホスファターゼ(iPPase)製剤は、mRNAベースワクチンの製造、DNA置換の強化、RNA標識手順、ユビキチンおよびユビキチン様タンパク質の結合アッセイ、ワンポット三酵素システムによるルイスXおよびシアリルルイスX抗原の合成、ならびにカルシウムピロホスフェート沈着 (CPPD)疾患の治療薬候補として広く応用されている。さらに、酵素生産技術の継続的な進歩、バイオ医薬品の需要増加、持続可能なバイオプロセス開発への注目の高まりが市場成長を促進している。

凍結乾燥粉末セグメントは、今後数年間で市場成長を促進すると予想される。凍結乾燥粉末は厳格な品質基準で製造され、凍結乾燥法による処理により高い安定性を有する。これにより保存期間が延長され、酵素の劣化が防止される。

このセグメントの市場成長は、新規酵素生産プラットフォーム開発に向けた研究開発投資の増加、製造業者や研究者にとって便利で実用的な選択肢となる粉末の利便性向上、バイオ医薬品産業における生物学的製剤生産の重要性高まり、様々な生化学反応への応用などが要因である。

エンドユーザー別分析

2024年時点で学術・研究機関セグメントが最大の市場シェアを占めた。PPaseの構造・機能解明や産業生産性向上・PCRプロセス促進など多様な応用発見に向けた研究開発の重視が高まり、市場拡大を牽引している。

さらに、学術機関と産業界の戦略的提携・協力関係が増加し、トランスレーショナルリサーチの成果を商用製品化・実用化へ導くことで、本セグメントの市場成長を促進している。

製薬・バイオテクノロジー企業セグメントは予測期間中に最も急速な成長を示すと予想される。分子生物学研究、RNAベースの医薬品開発、臨床診断など、複数の生化学プロセスにおける無機ピロホスファターゼの不可欠な役割が、製薬・バイオテクノロジー企業での採用を促進している。

さらに、規制当局による新規治療法の承認増加、合成生物学の継続的発展、アムジェン、アストラゼネカ、ジョンソン・エンド・ジョンソンなどの主要産業プレイヤーによる研究開発投資の拡大、ならびに膜結合型PPase(M-PPase)を用いた低エネルギースストレス条件下での植物・細菌の生存研究などPPaseの応用範囲拡大が、今後数年間でこのセグメントの市場成長を促進すると予想される。

販売チャネルの洞察

2024年にはオンラインサプライヤーセグメントが最大のシェアで市場をリードした。オンラインプラットフォームは、PPaseおよび関連製品の流通拡大と効率化により、産業や研究者にとって便利なアクセスを提供している。さらに、流通におけるeコマースウェブサイトの採用とアクセシビリティの向上、メーカーによるサブスクリプション型モデルの開発、バイオ医薬品製品への需要増加、リアルタイム追跡と最適化された物流サービスをオンラインサプライヤーに提供するIoT技術の進歩が、このセグメントの市場成長を牽引している。

メーカーによる直接販売セグメントは、予測期間中に著しい成長率を示すと予想される。直接販売は、価格戦略の策定やカスタマイズ製品提供を通じた顧客関係の強力な管理をメーカーに提供し、市場拡大を牽引する。さらに、直接販売は加速的な規模拡大とイノベーションプロセスを促進し、メーカーに現在の市場動向と変化する顧客ニーズに対する理解深化をもたらす。顧客との直接的な関与を通じた強固な関係構築とブランドロイヤルティの醸成、ならびに特定の顧客セグメントや業界を選択するためのターゲティングマーケティング戦略の活用は、今後数年間の市場成長を牽引すると予想される要因である。

無機ピロホスファターゼ市場主要企業

- Artes Biotechnology Gmbh

- Bio-Techne

- BioVision

- Beyotime

- Merck

- Thermo Fisher Scientific, Inc.

- RayBiotech

- Creative Enzymes

- New England Biolabs

リーダーズ・アナウンスメント

- 2025年1月、未充足ニーズの高い領域に焦点を当てた新興バイオテック企業1cBio Inc.は、希少疾患向け革新的な治療薬の開発を推進するAlesta Pharmaceuticalsとの間で、低リン酸塩血症(HPP)治療候補薬である経口活性治療薬OC-1(別名ALE1)の開発・商業化・製造をAlestaに許可する独占的グローバルライセンス契約を締結したと発表した。1cBioの最高経営責任者(CEO)であるアンドリュー・ウォン氏は次のように述べた。「希少疾患向け革新的な医薬品の開発を先導し、HPP患者への迅速なアクセス実現を支援できるアレスタ・セラピューティクスとの提携を大変嬉しく思います。OC-1は、1cBioチームが疾患治療における未開拓領域を特定し、精密医療向けに高度に差別化された分子を開発する能力を示す好例です。当社はアレスタの革新的な開発チームと協力し、HPP患者向けの潜在的にファースト・イン・クラスの経口療法を効率的に推進することを楽しみにしています。」

最近の動向

- 2025年1月、希少疾患向け革新的な低分子治療薬の開発に注力するバイオテクノロジー企業アレスタ・セラピューティクスは、オーバーサブスクライブされたシリーズA資金調達ラウンドの成功裏の完了を発表し、さらに6500万ユーロを確保しました。

レポート対象セグメント

製品タイプ別

- 組換え型無機ピロホスファターゼ

- 天然型無機ピロホスファターゼ

用途別

- 生化学研究

- 医薬品開発

- 臨床診断

- 農業バイオテクノロジー

製剤タイプ別

- 液剤

- 凍結乾燥粉末

エンドユーザー別

- 学術研究機関

- 製薬・バイオテクノロジー企業

- 診断検査機関

- 受託研究機関(CRO)

販売チャネル別

- メーカー直接販売

- オンライン供給業者

- 販売代理店

- 第三者ベンダー

地域別

- 北米

- 欧州

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19が無機ピロホスファターゼ市場に与える影響

5.1. COVID-19の状況:無機ピロホスファターゼ産業への影響

5.2. 産業に対するCOVID-19の影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 製品タイプ別世界無機ピロホスファターゼ市場

8.1. 無機ピロホスファターゼ市場収益と数量(製品タイプ別)

8.1.1. 組換え型無機ピロホスファターゼ

8.1.1.1. 市場収益と数量予測

8.1.2. 天然型無機ピロホスファターゼ

8.1.2.1. 市場収益と数量予測

第9章 用途別グローバル無機ピロホスファターゼ市場

9.1. 用途別無機ピロホスファターゼ市場規模(収益・数量)

9.1.1. 生化学研究

9.1.1.1. 市場規模(収益・数量)予測

9.1.2. 医薬品開発

9.1.2.1. 市場規模(収益・数量)予測

9.1.3. 臨床診断

9.1.3.1. 市場収益と販売量予測

9.1.4. 農業バイオテクノロジー

9.1.4.1. 市場収益と販売量予測

第10章. 製剤タイプ別グローバル無機ピロホスファターゼ市場

10.1. 製剤タイプ別無機ピロホスファターゼ市場収益と販売量

10.1.1. 液体製剤

10.1.1.1. 市場収益と販売量予測

10.1.2. 凍結乾燥粉末

10.1.2.1. 市場収益と販売量予測

第11章. グローバル無機ピロホスファターゼ市場、エンドユーザー別

11.1. エンドユーザー別無機ピロホスファターゼ市場収益と販売量

11.1.1. 学術・研究機関

11.1.1.1. 市場収益と販売量予測

11.1.2. 製薬・バイオテクノロジー企業

11.1.2.1. 市場収益と販売量予測

11.1.3. 診断検査機関

11.1.3.1. 市場収益と販売量予測

11.1.4. 受託研究機関 (CROs)

11.1.4.1. 市場収益と販売量予測

第12章. 販売チャネル別グローバル無機ピロホスファターゼ市場

12.1. 販売チャネル別無機ピロホスファターゼ市場収益と販売量

12.1.1. メーカーによる直接販売

12.1.1.1. 市場収益と販売量の予測

12.1.2. オンラインサプライヤー

12.1.2.1. 市場収益と販売量の予測

12.1.3. ディストリビューター

12.1.3.1. 市場収益と販売量の予測

12.1.4. サードパーティベンダー

12.1.4.1. 市場収益と販売量の予測

第13章 世界の無機ピロホスファターゼ市場、地域別推定値およびトレンド予測

13.1. 北米

13.1.1. 製品タイプ別市場収益および数量予測

13.1.2. 用途別市場収益および数量予測

13.1.3. 製剤タイプ別市場収益および数量予測

13.1.4. エンドユーザー別市場収益および数量予測

13.1.5. 販売チャネル別市場収益・販売量予測

13.1.6. 米国

13.1.6.1. 製品タイプ別市場収益・販売量予測

13.1.6.2. 用途別市場収益・販売量予測

13.1.6.3. 製剤タイプ別市場収益・販売量予測

13.1.6.4. エンドユーザー別市場収益・数量予測

13.1.6.5. 販売チャネル別市場収益・数量予測

13.1.7. 北米その他地域

13.1.7.1. 製品タイプ別市場収益・数量予測

13.1.7.2. 用途別市場収益・数量予測

13.1.7.3. 製剤タイプ別市場収益・販売量予測

13.1.7.4. エンドユーザー別市場収益・販売量予測

13.1.7.5. 販売チャネル別市場収益・販売量予測

13.2. 欧州

13.2.1. 製品タイプ別市場収益・販売量予測

13.2.2. 用途別市場収益・数量予測

13.2.3. 製剤タイプ別市場収益・数量予測

13.2.4. エンドユーザー別市場収益・数量予測

13.2.5. 販売チャネル別市場収益・数量予測

13.2.6. イギリス

13.2.6.1. 製品タイプ別市場収益・数量予測

13.2.6.2. 用途別市場収益・数量予測

13.2.6.3. 製剤タイプ別市場収益・数量予測

13.2.7. エンドユーザー別市場収益・数量予測

13.2.8. 販売チャネル別市場収益・数量予測

13.2.9. ドイツ

13.2.9.1. 製品タイプ別市場収益および数量予測

13.2.9.2. 用途別市場収益および数量予測

13.2.9.3. 製剤タイプ別市場収益および数量予測

13.2.10. エンドユーザー別市場収益および数量予測

13.2.11. 販売チャネル別市場収益および数量予測

13.2.12. フランス

13.2.12.1. 製品タイプ別市場収益・数量予測

13.2.12.2. 用途別市場収益・数量予測

13.2.12.3. 製剤タイプ別市場収益・数量予測

13.2.12.4. エンドユーザー別市場収益・数量予測

13.2.13. 販売チャネル別市場収益・販売量予測

13.2.14. その他の欧州地域

13.2.14.1. 製品タイプ別市場収益・販売量予測

13.2.14.2. 用途別市場収益・販売量予測

13.2.14.3. 製剤タイプ別市場収益・販売量予測

13.2.14.4. エンドユーザー別市場収益・数量予測

13.2.15. 販売チャネル別市場収益・数量予測

13.3. アジア太平洋地域(APAC)

13.3.1. 製品タイプ別市場収益・数量予測

13.3.2. 用途別市場収益・数量予測

13.3.3. 製剤タイプ別市場収益・数量予測

13.3.4. エンドユーザー別市場収益・数量予測

13.3.5. 販売チャネル別市場収益・数量予測

13.3.6. インド

13.3.6.1. 製品タイプ別市場収益・数量予測

13.3.6.2. 用途別市場収益・数量予測

13.3.6.3. 製剤タイプ別市場収益・数量予測

13.3.6.4. エンドユーザー別市場収益・数量予測

13.3.7. 販売チャネル別市場収益・数量予測

13.3.8. 中国

13.3.8.1. 製品タイプ別市場収益・販売数量予測

13.3.8.2. 用途別市場収益・販売数量予測

13.3.8.3. 製剤タイプ別市場収益・販売数量予測

13.3.8.4. エンドユーザー別市場収益・販売数量予測

13.3.9. 販売チャネル別市場収益・販売数量予測

13.3.10. 日本

13.3.10.1. 製品タイプ別市場収益・数量予測

13.3.10.2. 用途別市場収益・数量予測

13.3.10.3. 製剤タイプ別市場収益・数量予測

13.3.10.4. エンドユーザー別市場収益・数量予測

13.3.10.5. 販売チャネル別市場収益・数量予測

13.3.11. アジア太平洋地域(その他)

13.3.11.1. 製品タイプ別市場収益・数量予測

13.3.11.2. 用途別市場収益・数量予測

13.3.11.3. 製剤タイプ別市場収益・数量予測

13.3.11.4. エンドユーザー別市場収益・販売数量予測

13.3.11.5. 販売チャネル別市場収益・販売数量予測

13.4. 中東・アフリカ(MEA)

13.4.1. 製品タイプ別市場収益・販売数量予測

13.4.2. 用途別市場収益・販売数量予測

13.4.3. 製剤タイプ別市場収益・販売量予測

13.4.4. エンドユーザー別市場収益・販売量予測

13.4.5. 販売チャネル別市場収益・販売量予測

13.4.6. GCC

13.4.6.1. 製品タイプ別市場収益・販売量予測

13.4.6.2. 用途別市場収益・数量予測

13.4.6.3. 製剤タイプ別市場収益・数量予測

13.4.6.4. エンドユーザー別市場収益・数量予測

13.4.7. 販売チャネル別市場収益・数量予測

13.4.8. 北アフリカ

13.4.8.1. 製品タイプ別市場収益・数量予測

13.4.8.2. 用途別市場収益・数量予測

13.4.8.3. 製剤タイプ別市場収益・数量予測

13.4.8.4. エンドユーザー別市場収益・数量予測

13.4.9. 販売チャネル別市場収益・数量予測

13.4.10. 南アフリカ

13.4.10.1. 製品タイプ別市場収益・販売数量予測

13.4.10.2. 用途別市場収益・販売数量予測

13.4.10.3. 製剤タイプ別市場収益・販売数量予測

13.4.10.4. エンドユーザー別市場収益・販売数量予測

13.4.10.5. 販売チャネル別市場収益・販売数量予測

13.4.11. その他のMEA地域

13.4.11.1. 製品タイプ別市場収益・販売数量予測

13.4.11.2. 用途別市場収益・販売数量予測

13.4.11.3. 製剤タイプ別市場収益・販売数量予測

13.4.11.4. エンドユーザー別市場収益と販売量予測

13.4.11.5. 販売チャネル別市場収益と販売量予測

13.5. ラテンアメリカ

13.5.1. 製品タイプ別市場収益と販売量予測

13.5.2. 用途別市場収益・販売数量予測

13.5.3. 製剤タイプ別市場収益・販売数量予測

13.5.4. エンドユーザー別市場収益・販売数量予測

13.5.5. 販売チャネル別市場収益・販売数量予測

13.5.6. ブラジル

13.5.6.1. 製品タイプ別市場収益・販売数量予測

13.5.6.2. 用途別市場収益・数量予測

13.5.6.3. 製剤タイプ別市場収益・数量予測

13.5.6.4. エンドユーザー別市場収益・数量予測

13.5.7. 販売チャネル別市場収益・数量予測

13.5.8. ラテンアメリカその他

13.5.8.1. 製品タイプ別市場収益・販売数量予測

13.5.8.2. 用途別市場収益・販売数量予測

13.5.8.3. 製剤タイプ別市場収益・販売数量予測

13.5.8.4. エンドユーザー別市場収益・販売数量予測

13.5.8.5. 販売チャネル別市場収益・販売数量予測

第14章 企業プロファイル

14.1. アルテス・バイオテクノロジー社

14.1.1. 会社概要

14.1.2. 製品ラインアップ

14.1.3. 財務実績

14.1.4. 最近の取り組み

14.2. バイオテックネ

14.2.1. 会社概要

14.2.2. 製品ラインアップ

14.2.3. 財務実績

14.2.4. 最近の取り組み

14.3. バイオビジョン

14.3.1. 会社概要

14.3.2. 製品ラインアップ

14.3.3. 財務実績

14.3.4. 最近の取り組み

14.4. ベイオタイム

14.4.1. 会社概要

14.4.2. 製品ラインアップ

14.4.3. 財務実績

14.4.4. 最近の取り組み

14.5. メルク

14.5.1. 会社概要

14.5.2. 製品ラインアップ

14.5.3. 財務実績

14.5.4. 最近の取り組み

14.6. サーモフィッシャーサイエンティフィック社

14.6.1. 会社概要

14.6.2. 製品ラインアップ

14.6.3. 財務実績

14.6.4. 最近の取り組み

14.7. レイバイオテック

14.7.1. 会社概要

14.7.2. 製品ラインアップ

14.7.3. 財務実績

14.7.4. 最近の取り組み

14.8. クリエイティブ・エンザイムズ

14.8.1. 会社概要

14.8.2. 製品ラインアップ

14.8.3. 財務実績

14.8.4. 最近の取り組み

14.9. ニューイングランド・バイオラボ

14.9.1. 会社概要

14.9.2. 製品ラインアップ

14.9.3. 財務実績

14.9.4. 最近の取り組み

第15章 研究方法論

15.1. 一次調査

15.2. 二次調査

15.3. 前提条件

第16章 付録

16.1. 当社について

16.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖