❖本調査資料に関するお問い合わせはこちら❖

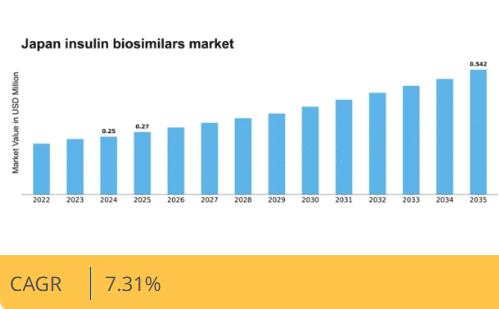

マーケットリサーチフューチャーの分析によると、日本のインスリンバイオシミラー市場規模は2024年に0.249億米ドルと推定された。日本のインスリンバイオシミラー市場は、2025年の0.268百万米ドルから2035年までに0.542百万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)7.3%を示すと予測されている。

主要市場動向とハイライト

日本のインスリンバイオシミラー市場は、手頃な価格の治療選択肢に対する需要増加を背景に成長が見込まれています。

- 特に糖尿病管理分野において、費用対効果の高い治療法への需要が高まっています。

- 規制面の支援と承認プロセスの効率化により、バイオシミラーの市場参入が加速しています。

- 医療従事者におけるインスリンバイオシミラーの利点への認識が高まり、採用が進んでいます。

- 主要な市場推進要因には、糖尿病の有病率増加とコスト抑制圧力があり、これらが市場構造を形成している。

日本インスリンバイオシミラー市場

CAGR

7.31%

市場規模と予測

2024年市場規模0.249(百万米ドル)2035年市場規模0.542(百万米ドル)CAGR(2025年~2035年)7.31%

主要企業

Sanofi (FR), Boehringer Ingelheim (DE), Mylan (US), Sandoz (CH), Pfizer (US), Amgen (US), Teva (IL), Celltrion (KR), Eli Lilly (US)

日本のインスリンバイオシミラー市場動向

インスリンバイオシミラー市場は顕著な進展を見せており、特に日本において手頃な価格の糖尿病治療選択肢への需要が高まっている。この傾向は糖尿病有病率の増加に起因し、効果的な管理ソリューションが求められている。日本政府は、患者が必須医薬品にアクセスしやすくすると同時に医療費削減を目指すため、バイオシミラーの使用を積極的に推進している。その結果、医療提供者と患者双方が、従来のインスリン製剤に代わるこれらの代替品に関連する利点について認識を深めている。さらに、日本の規制環境はインスリンバイオシミラー市場の成長を支援する方向に進化しているようだ。医薬品医療機器総合機構(PMDA)は、バイオシミラーの承認プロセスを円滑化し、厳格な安全性・有効性基準を満たすことを保証するガイドラインを確立した。この規制面の支援と、メーカー間の競争激化が相まって、患者にとって選択肢の幅が広がる可能性が高い。その結果、インスリンバイオシミラー市場は拡大の兆しを見せており、日本の糖尿病治療の風景を変革する可能性がある。

費用対効果の高い治療法への需要の高まり

インスリンバイオシミラー市場では、より手頃な価格の治療法に対する需要が急増している。医療費が上昇し続ける中、患者と医療提供者は、同様の治療効果を低価格で提供する代替品を求める傾向が強まっている。この傾向は特に日本で顕著であり、政府は必須の糖尿病治療薬へのアクセス改善を目的にバイオシミラーの使用を推進している。

規制面の支援と承認プロセスの効率化

日本の規制枠組みは、インスリンバイオシミラーの開発と承認を促進するよう適応している。PMDA(医薬品医療機器総合機構)は承認プロセスを簡素化するガイドラインを実施し、バイオシミラーが高い安全性と有効性の基準を満たすことを保証している。この規制面の支援は、イノベーションを促進し、市場におけるバイオシミラー製品の供給拡大につながる可能性が高い。

医療従事者の認識向上

日本の医療従事者におけるインスリンバイオシミラーへの認識は顕著に高まっている。教育・研修プログラムの拡充に伴い、医療提供者はバイオシミラーの利点と適用範囲についてより深く理解するようになってきている。この知識基盤の拡大は、これらの製品の採用促進につながり、最終的にはインスリン療法を必要とする患者に利益をもたらすと期待されている。

日本のインスリンバイオシミラー市場を牽引する要因

医療費抑制圧力

日本では医療制度が大きな医療費抑制圧力に直面しており、これがインスリンバイオシミラー市場に影響を与えている。政府は医薬品価格引き下げを含む医療費抑制策を実施しており、この環境は一般に参照生物学的製剤より低価格なバイオシミラーにとって有利な状況を生み出している。医療提供者や支払機関が費用対効果の高い治療選択肢を優先する中、インスリンバイオシミラー市場の採用拡大が見込まれる。バイオシミラーが医療費全体の削減に寄与する可能性から、関係者は治療プロトコルへの導入をより積極的に支持する傾向にある。その結果、持続可能な医療ソリューションへの需要に後押しされ、インスリンバイオシミラー市場は加速的な成長を遂げる可能性がある。

糖尿病患者の増加

日本における糖尿病発症率の上昇は、インスリンバイオシミラー市場にとって重要な推進要因である。最新のデータによると、日本で糖尿病と診断されている患者は約740万人に上り、この数字は増加傾向にあると予測されている。この患者数の増加は、手頃な価格のインスリン治療法の必要性を高め、バイオシミラーの需要を促進している。医療提供者が従来のインスリン療法に代わる費用対効果の高い選択肢を求める中、インスリンバイオシミラー市場はこの傾向から恩恵を受ける可能性が高い。さらに、糖尿病関連合併症の増加は効果的な管理ソリューションの必要性を浮き彫りにしており、これが市場をさらに刺激する可能性がある。日本の医療システムがこの増加する負担に適応し続ける中、インスリンバイオシミラー市場は患者と医療提供者の双方のニーズに対応する上で重要な役割を果たす立場にある。

規制枠組みの強化

日本の規制枠組みは、バイオシミラーの開発と承認を支援する方向へ進化しており、これがインスリンバイオシミラー市場の主要な推進力となっている。医薬品医療機器総合機構(PMDA)による最近の取り組みは、バイオシミラーの承認プロセスを効率化することを目的としており、これによりイノベーションと競争が促進される。この支援的な規制環境は、市場に参入するバイオシミラーの増加につながり、患者により多くの治療選択肢を提供する可能性がある。こうした規制強化の結果、インスリンバイオシミラー市場は成長を遂げ、よりダイナミックな市場環境が育まれる可能性がある。承認プロセスが効率化されるにつれ、関係者は新たなバイオシミラーの開発への投資意欲を高め、市場をさらに拡大させるだろう。

患者の認知度向上と教育

日本ではバイオシミラーに関する患者の認知度と教育が進展しており、これがインスリンバイオシミラー市場に好影響を与えている。医療提供者がバイオシミラーの利点と安全性について患者への教育を強化するにつれ、受容性は高まる見込みである。この認識の変化は、従来のインスリン療法に代わる手頃な選択肢を求める患者が増えることで、バイオシミラーの需要拡大につながる可能性がある。患者が治療選択肢についてより多くの情報を得るにつれ、インスリンバイオシミラー市場は顕著な普及拡大を経験するかもしれない。さらに、患者教育の向上を目指す取り組みは、バイオシミラーにとってより好ましい環境づくりに寄与し、最終的に市場成長を支える可能性がある。認知度が拡大し続ける中、インスリンバイオシミラー市場は患者と医療提供者のニーズに応える上でより強固な立場を確立する可能性がある。

生物学的製剤製造の進歩

生物学的製剤製造における技術的進歩は、インスリンバイオシミラー市場に大きな影響を与えている。細胞培養技術の改良や精製方法などの製造プロセスにおける革新により、バイオシミラーの効率性と品質が向上した。こうした進歩は生産コストの削減につながり、患者にとってバイオシミラーをより入手しやすくする可能性がある。製造業者が競争力のある価格で高品質な製品を生産できるようになるため、インスリンバイオシミラー市場はこれらの進展から恩恵を受ける見込みである。さらに、生産を効果的に拡大する能力は、日本におけるバイオシミラーの需要増加を支える可能性がある。市場が進化する中、これらの製造技術の進歩は、インスリンバイオシミラー市場の将来の展望を形作る上で重要な役割を果たすかもしれない。

市場セグメントの洞察

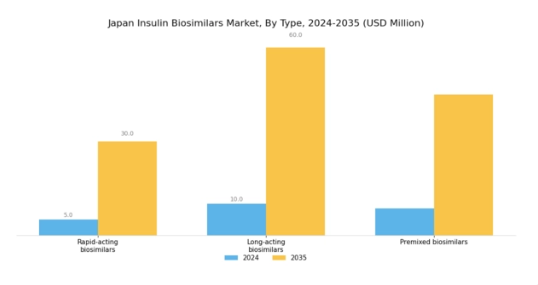

インスリンバイオシミラー市場タイプ別分析

日本のインスリンバイオシミラー市場は構造化されたセグメンテーションが特徴であり、主にバイオシミラーのタイプ(速効型バイオシミラー、持続型バイオシミラー、プレミックス型バイオシミラー)に焦点を当てています。これらの各カテゴリーは、日本において700万人以上の患者が診断されている(保健当局報告)糖尿病の管理において重要な役割を果たしています。速効型バイオシミラーは、迅速な血糖コントロールを必要とする患者にとって不可欠であり、食事時や急激な血糖値上昇の管理に頻繁に使用される。このカテゴリーは、患者の柔軟なインスリン療法を促進するこれらの製品の利点をより多くの医療提供者が認識するにつれ、注目を集めている。

長時間作用型バイオシミラーは持続的な血糖コントロールを提供し、24時間周期を通じて安定した血糖値を必要とする患者にとって極めて重要です。治療プロトコルへの順守率向上のため、1日1回投与を選択する患者が増加している日本では、その重要性がさらに強調されています。

速効型と長時間作用型インスリンを組み合わせたプレミックスバイオシミラーは、簡素化された服薬計画を好む患者にとって包括的な解決策を提供します。日本の医療現場では、1回の注射で速効型と持続型の両方の効果を得られるため、治療プロセスを効率化できるこれらの製品への移行が進んでいる。

日本のインスリンバイオシミラー市場が発展する中、高齢化、医療費の増加、患者の意識向上といった要因が、これら全セグメントの成長を牽引している。糖尿病管理と個別化治療ソリューションへの注目が高まることは、業界関係者にとって大きな機会をもたらす。

さらに、バイオシミラー分野における継続的な研究開発の取り組みが革新的な製品を生み出し、糖尿病の蔓延に直面する日本国民の特有のニーズに応えることで、市場全体におけるこれらのセグメントの地位をさらに確固たるものにするという市場動向が示されている。

インスリンバイオシミラー市場 適応症別インサイト

日本インスリンバイオシミラー市場は、1型糖尿病および2型糖尿病を含む適応症セグメントによって大きく形作られている。1型糖尿病は発症が早期であり、血糖値を効果的に管理するために継続的なインスリン療法が必要であるため、市場において重要な役割を担っている。このセグメントは主に小児および若年成人に影響を与えるため、信頼性が高く手頃な価格のインスリン療法への需要が強調される点で不可欠である。一方、2型糖尿病はより広範な人口層にみられ、生活習慣要因と関連することが多く、日本の高齢化社会においてますます蔓延しつつある。

この疾患管理に対する認識の高まりが、従来型インスリン製剤に比べ費用対効果の高い代替品と見なされるインスリンバイオシミラーの需要を牽引している。日本における糖尿病発症率の上昇は、医療の質向上と必要医薬品へのアクセス促進を図る政府施策によって支えられており、両セグメントの持続的成長が期待される。日本インスリンバイオシミラー市場のセグメンテーションは患者の多様なニーズを反映しており、各糖尿病タイプの特性に応じた治療アプローチにおける堅調な需要とイノベーションの機会を示唆している。

主要企業と競争環境

日本のインスリンバイオシミラー市場は、手頃な価格の糖尿病管理ソリューションへの需要増加と糖尿病有病率の上昇により、ダイナミックな競争環境が特徴である。サノフィ(フランス)、ベーリンガーインゲルハイム(ドイツ)、マイラン(米国)などの主要企業は、イノベーションと地域拡大に焦点を当てた戦略的取り組みを通じて市場形成を積極的に推進している。サノフィ(フランス)はバイオシミラー製品群の拡充に向けた研究開発投資により主導的立場を確立。一方、ベーリンガーインゲルハイム(ドイツ)は現地企業との提携を重視し市場プレゼンスを強化。マイラン(米国)は広範な流通網を活用しサプライチェーンを最適化することで製品へのアクセス向上を図っている。これらの戦略が相まって、市場構造は中程度の分散状態を維持している。企業は価格競争だけでなく品質とサービスによる差別化を図るため、競争は激化している。近年、主要プレイヤーの間で製造の現地化が注目を集めており、コスト削減とサプライチェーン効率化が目的だ。この戦略は、規制枠組みが国内生産を促進する日本において特に重要である。競争構造は依然として中程度の分散状態が続き、複数の企業が市場シェアを争っているが、主要企業の影響力は顕著である。競争優位性を維持するには、イノベーション能力と現地市場のニーズへの適応力が重要となる。

9月にはサノフィ(フランス)が、新たなインスリンバイオシミラーを共同開発するため、日本のバイオテクノロジー企業との戦略的提携を発表した。この協業により、サノフィの現地生産能力強化と新製品開発プロセスの加速が期待される。この提携の戦略的重要性は、現地の専門知識を活用し規制プロセスを効率化することで、競争環境においてサノフィを有利な立場に置く可能性にある。

10月にはベーリンガーインゲルハイム(ドイツ)が、日本市場向けに特別に設計された新規バイオシミラーインスリン製品を発売した。この発売は、同社が現地患者のニーズに対応する姿勢を示すとともに、市場要求への迅速な対応力を証明している。この動きの戦略的意義は、患者中心のソリューションがますます優先される急速に進化する分野で市場シェアを獲得する可能性によって強調されている。

8月にはマイラン(米国)が、製品の入手可能性を高めるため、日本の薬局と提携して流通ネットワークを拡大した。この戦略的行動は、マイランがサプライチェーンの最適化と、より広範な患者層がバイオシミラーにアクセスできるようにすることに注力していることを示している。本施策の重要性は、治療計画への患者順守率向上を通じてブランドロイヤルティを醸成し、市場浸透を促進する潜在性にあります。

11月現在、インスリンバイオシミラー市場ではデジタル化、持続可能性、製品開発・サプライチェーン管理への人工知能(AI)統合が主流化しています。複雑な規制環境の対応やイノベーション強化における協業価値を企業が認識する中、戦略的提携が顕著に増加しています。今後の展望では、競争上の差別化は価格競争から、技術的進歩、製品品質、サプライチェーンの信頼性への焦点へと移行する可能性が高い。この転換は、イノベーションと持続可能性を優先する企業が将来的に優位に立つことを示唆している。

業界動向

日本のインスリンバイオシミラー市場における最近の動向としては、糖尿病患者の増加に対応し、複数の企業が事業規模を拡大し製品ポートフォリオを拡充していることが挙げられる。特に2023年3月にはセルトリオンが自社インスリンバイオシミラーの承認を取得し、インタス・ファーマシューティカルズ、フレゼニウス・カビ、サムスンバイオエピスといった競合他社が存在する競争環境をさらに激化させた。2022年9月にはリリーが日本市場での存在感を強化するため、現地企業との戦略的提携を発表。2023年6月にはマイランが新たなインスリンバイオシミラーを発売し、手頃な価格の治療法拡充への取り組みを表明した。

日本政府は医療費削減のためバイオシミラー導入を積極的に支援しており、医療従事者の認知度向上も市場成長を後押ししている。過去数年間で市場評価額は大幅に上昇し、費用対効果の高い糖尿病治療への需要を反映している。さらに2021年4月にはサノフィがバイオシミラー企業を買収し、日本におけるインスリン製品ラインを強化。ノボノルディスクやアムジェンといった既存企業との競争力を高める戦略上重要な一歩となった。こうした動向と企業行動は、日本インスリンバイオシミラー市場における力強い進展と進化するダイナミクスを示している。

将来展望

日本インスリンバイオシミラー市場 将来展望

日本のインスリンバイオシミラー市場は、糖尿病有病率の増加と費用対効果の高い治療選択肢に牽引され、2025年から2035年にかけて7.31%のCAGRで成長すると予測されています。

新たな機会は以下の分野にあります:

- 患者中心のデジタルヘルスプラットフォームの開発

- ニッチな糖尿病市場をターゲットとしたバイオシミラー製品ラインの拡大

- 統合ケアソリューションのための医療提供者との戦略的提携

2035年までに、インスリンバイオシミラー市場は大幅な成長と市場プレゼンスの強化を達成すると予想される。

市場セグメンテーション

日本インスリンバイオシミラー市場タイプ別展望

- 速効型バイオシミラー

- 持続型バイオシミラー

- プレミックス型バイオシミラー

日本インスリンバイオシミラー市場適応別展望

- 1型糖尿病

- 2型糖尿病

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 食品・飲料・栄養分野、タイプ別(百万米ドル)

- 4.1.1 速効型バイオシミラー

- 4.1.2 持続型バイオシミラー

- 4.1.3 プレミックス型バイオシミラー

- 4.2 食品・飲料・栄養分野、適応症別(百万米ドル)

- 4.2.1 1型糖尿病

- 4.2.2 2型糖尿病 5

- 4.1 食品・飲料・栄養分野、タイプ別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 食品・飲料・栄養分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 開発件数に基づく食品・飲料・栄養分野の主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 サノフィ(フランス)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ベーリンガーインゲルハイム(ドイツ)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 マイラン(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 サンドス(スイス)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ファイザー(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な進展

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 アムジェン(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 テバ(イスラエル)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 セルトリオン(韓国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な進展

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 エリ・リリー(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な進展

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 サノフィ(フランス)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場におけるタイプ別分析

- 6.3 日本市場における適応症別分析

- 6.4 食品・飲料・栄養分野における主要購買基準

- 6.5 MRFRの調査プロセス

- 6.6 食品・飲料・栄養分野におけるDRO分析

- 6.7 食品・飲料・栄養分野における推進要因影響分析

- 6.8 抑制要因の影響分析:食品・飲料・栄養

- 6.9 供給/バリューチェーン:食品・飲料・栄養

- 6.10 食品・飲料・栄養、タイプ別、2024年(%シェア)

- 6.11 食品・飲料・栄養、種類別、2024年から2035年(百万米ドル)

- 6.12 食品・飲料・栄養、適応症別、2024年(%シェア)

- 6.13 食品、飲料、栄養、適応症別、2024年から2035年(百万米ドル)

- 6.14 主要競合他社のベンチマーク7 表一覧

- 7.1 仮定の一覧

- 7.2 日本市場規模の推定値、予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 適応症別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合環境