❖本調査資料に関するお問い合わせはこちら❖

世界の統合施設管理市場規模は2024年に1,631億2,000万米ドルと推定され、2025年の1,758億4,000万米ドルから2034年までに約3,457億米ドルに増加すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)7.10%で拡大する見込みである。統合施設管理の需要は、企業の支出管理を支援する費用対効果によって牽引されている。

統合施設管理市場の主なポイント

- 収益ベースでは、統合施設管理市場は2025年に1,758億4,000万ドルと評価されています。

- 2034年までに3,457億ドルに達すると予測されています。

- 2025年から2034年にかけて、市場は年平均成長率(CAGR)7.10%で成長すると予想される。

- 北米は2024年に最大のシェアを生み出し、統合施設管理市場を支配した。

- アジア太平洋地域は予測期間中に市場で最も速いCAGRで成長すると見込まれる。

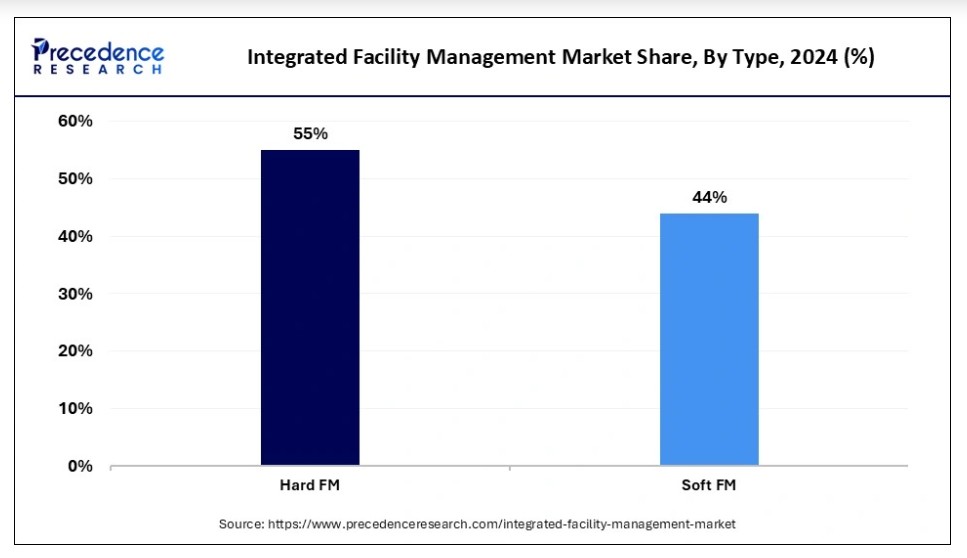

- タイプ別では、ハードFMセグメントが2024年に55%という最大の市場シェアを占めた。

- タイプ別では、ソフトFMセグメントが予測期間中に急速な成長が見込まれる。

- エンドユーザー別では、商業セグメントが2024年に世界市場を牽引した。

- エンドユーザー別では、産業セグメントが期間中に最も高いCAGRで成長すると予測される。

人工知能(AI)は統合施設管理市場にどのような変革をもたらしているか?

人工知能や機械学習(ML)といった技術の台頭は、組織内のサービス向上に重要な役割を果たしている。エネルギー消費の最適化においてAIの活用が広く普及しており、モニターが要求を調整し電力使用量を管理する。さらに、インフラの変化に伴い、作業空間を効率的に設計するためのAIツールが活用されている。

予期せぬ故障を回避するための予知保全への需要増加が、統合施設管理市場の成長を促進すると予測される。AI搭載のチャットボットの普及も拡大しており、メンテナンスチケットやリソース予約など多様なタスク処理を支援している。

市場概要

統合施設管理(IFM)とは、単一プロバイダーが全てのサービス・システム・プロセスを一元管理するアプローチを指す。IFMの主目的は、全タスクを管理し冗長性を排除する高品質サービスの導入にある。ワークフローを効率的に管理できる技術の急速な普及に伴い、統合施設管理市場は急成長している。IFMサービスには、セキュリティ、メンテナンス、清掃、廃棄物管理、その他の職場管理などが含まれる。複数の業界で施設管理が活用されており、様々な企業間でその人気が高まっている。

統合施設管理市場の成長要因

- 企業内での運用コスト最適化への関心の高まりが、総コスト削減に寄与するこれらの管理ソリューションを主に引き付けている。

- 職場安全に関する規制強化は、統合型施設管理の成長を促進する重要な役割を果たしている。

- 都市化の進展は、あらゆる企業が物理的インフラ需要を採用する上で影響力のある役割を担っており、これには施設管理サービスが不可欠である。

- 変化するプロフェッショナル環境は、従業員のための安全で効率的な職場環境の構築に重点を置いており、衛生基準の向上につながっている。

市場動向

推進要因

商業インフラの拡大

急速な都市化が主要な役割を果たしており、オフィススペース、ショッピングモール、病院、レストランなどが増加しています。これらの施設では通常、複数の機能や業務を容易に処理できる管理施設が必要です。

統合施設管理市場は、企業や事業者が消費者にハイエンドな施設を提供することを支援するこれらのサービスを提供する上で重要な役割を果たしています。さらに、発展途上地域における観光産業の成長はさらなる進展を生み出し、中小企業(SME)の需要に対応するのに役立つと予想されます。IT、ビジネス、エンターテインメント向けの専門パークの増加は、IFM(統合施設管理)の需要をさらに押し上げるでしょう。

アウトソーシング傾向の成長

大規模企業は主に中核業務の管理に注力しており、施設管理サービスを提供する企業を採用することで、自社の業務に効率的に集中できるようになっています。統合型施設管理市場は著しい成長を遂げており、これらのプロバイダーは複数のサービスを提供し、他社の経費削減を実現している。さらに、発展途上地域における企業の成長は、IFM企業に数多くのビジネス機会を生み出している。加えて、これらの企業は技術と熟練した専門家へのアクセスを有しており、業務管理を容易にしている。医療業界の成長は、FMに対する需要の大部分を引き付けている。

抑制要因

初期投資の高さ

急速なデジタル化により、様々な産業で非中核業務管理に先進技術が活用されるようになりました。高い資本要件は企業にとって財政的に負担となり、小規模企業における統合施設管理市場の成長を抑制する可能性があります。さらに、多くの老舗企業は依然として手作業プロセスに依存しており、これも成長を制限する障壁となっています。多くの企業にとって、従業員研修などの継続的投資によりROI回収期間が長期化する可能性があり、これが財務的障壁となり得る。

機会

スマートシティ構想への投資

政府は、自動化された公共施設、スマートグリッドなどを可能にするスマートシティ構築への注力を強化している。例えばインド政府は2024-25年度にスマートシティ構想へ2400億ルピーの予算を計上した。こうした取り組みは都市開発に多額の投資を呼び込み、民間企業にもビジネスチャンスをもたらす。統合施設管理(IFM)市場は急成長しており、都市セキュリティ分野でIFMプロバイダーが優先的に採用される傾向が強まっている。今後数年間でさらなる成長が見込まれる。投資拡大は将来の技術導入機会をさらに創出すると予測される。

持続可能で環境に優しい建築物の成長

持続可能性への採用傾向の高まりは、複数の産業にわたり大きな変化をもたらしている。政府やWHOなどの組織が持続可能性を推進しており、これはカーボンフットプリント削減に役立つソリューションを採用するグリーンビルディングの導入につながっている。LEEDやBREEAMなどのグリーン認証の採用増加も、統合施設管理市場の成長を促進しており、これらのプロバイダーは企業がこれらの認証を取得するのを支援している。

- 米国ニューヨークのエンパイアステートビルは省エネ改修プログラムを導入し、エネルギー消費量を38%削減することに成功した。

タイプ別インサイト

ハードFMセグメントは2024年に最大の市場シェアを占めた。このセグメントは、建物の維持管理と安全に必須の物理的・資産ベースのサービスを取り扱う。このセグメントが優勢である背景には、警報システム、火災・電気安全など、建物の安全要件の高まりがあります。電力消費は組織内の基本ニーズであり、組織内での安全確保が求められるため、統合施設管理の成長を促進しています。大規模企業は、業務を効率的に管理するために巨額の投資を行っています。医療およびIT企業の急速な成長により、今後数年間でIFMプロバイダーの需要が押し上げられると予想されます。

ソフトFMセグメントは、2025年から2034年の予測期間中に急速な成長が見込まれています。このセグメントは、衛生管理、ケータリング、廃棄物管理などの非技術サービスを取り扱います。従業員の安全を確保する安全基準が採用されるにつれ、統合施設管理市場は効率的に拡大すると予測されます。さらに、感染症の蔓延増加に伴い、オフィスや病院が職場環境を維持するための投資がさらに増加すると見込まれています。テクノロジー企業もこれらのサービスに投資しており、職場環境の向上とブランドイメージの強化に貢献しています。

エンドユーザーインサイト

商業セグメントは2024年に最大の市場シェアを占め、支配的な地位を維持しました。このセグメントはオフィス、病院、ホテル、教育機関向けの管理サービスを扱います。このセグメントの優位性は、これらの環境における高いセキュリティ需要に起因し、それが本サービスの採用につながっています。企業セクターでは、これらのサービスを通じたエネルギー管理の改善に向けた大幅な投資が進んでいます。技術の進歩は、これらの企業がコスト効率良く業務を管理することを支援しています。教育機関、ホテル、ショッピングモールの急速な拡大は、インド、UAEなどの発展途上経済圏においてさらなるビジネスチャンスを生み出すと予想されます。

産業セグメントは、2025年から2034年の予測期間において最も高いCAGRで成長すると見込まれています。このセグメントは、製造工場、物流センター、エネルギー施設、倉庫向けのサービスを管理します。産業分野における自動化の進展により運用効率が向上するため、統合施設管理市場は今後数年間でより急速な成長が予測されています。石油・ガス精製所などの敏感な環境のため、安全性が優先されています。さらに、eコマース業界の台頭は、物流センターや倉庫への多額の投資を呼び込むと予想されるため、今後数年間で重要な役割を果たすと見込まれています。

地域別インサイト

北米は2024年に最大の収益シェアを生み出し、世界の統合施設管理市場を支配しました。この地域の成長は、カナダや米国などの国々におけるサービスへの膨大な需要に起因しています。不動産および医療企業の大半がこれらのサービスに多額の投資を行っており、IFMプロバイダーへの需要を押し上げています。また、これらの政府は企業セクターにおける規制を通じて安全対策を開始しており、これも今後数年間の市場需要を後押しすると予想されます。米国における技術インフラの優位性は、これらのサービスにおけるAIなどの技術導入を促進するでしょう。

アジア太平洋地域は、2025年から2034年の予測期間において最も高いCAGRで成長すると見込まれています。この地域の成長は、インドや中国などの国々における急速な工業化に起因しており、これらの環境下でのIFMサービスの拡大を牽引しています。さらに、急速な都市化も、スマートシティ、電子商取引、企業オフィスなどのIFMサービスに対する需要を生み出す重要な要因として際立っています。統合施設管理市場はより急速な成長が見込まれており、日本、中国、インドなどの国々は医療やIT分野でアウトソーシングを導入している。これらの国々はまた、AIや機械学習(ML)などの技術導入を通じてグリーンビルディングにも投資している。

インドの統合施設管理市場

インドの統合施設管理市場は、都市インフラの需要増加、パンデミック後の衛生・安全対策強化、各産業におけるアウトソーシング依存度の高まりを背景に急速な拡大を遂げている。業界は従来の施設保守から、スマート化・技術主導・持続可能性志向のアプローチへ移行中である。特に発展途上の第2・第3級都市では、拡張性・技術基盤・経済性を兼ね備えた統合施設管理ソリューションへの需要が高まっている。インド市場に参入する国際的なIFMプロバイダーは、専門性、革新性、ベストプラクティスをもたらし、サービス品質全体の向上に貢献している。政府支援のスマートシティプロジェクトや官民連携は、IFMの急速な普及に大きく寄与している。インド企業が拡大・進化する中、戦略的な統合施設管理モデルの導入は、円滑な運営、従業員満足度の向上、強固なインフラ構築に不可欠となる可能性がある。

統合施設管理市場企業

- Jones Lang LaSalle IP Inc.

- Sodexo Inc.

- ISS Facility Service

- CBRE Group Inc

- EMCOR Facility Services

- Facilicom

- CBM Qatar LLC.

- Compass Group PLC

- Cushman and Wakefield

- AHI Facility Services Inc

グローバルリーダーによる発表

- 2024年12月、アバンテ・インテグレーテッド・ファシリティ・マネジメントは、ルッソ・ホスピタリティの立ち上げによりホスピタリティ分野への進出を発表した。アバンテCEOアルヴィンド・クマール氏は「卓越したサービス提供への取り組みが、この歴史的な節目を達成する原動力となりました。近い将来のIPO準備も進めており、当社の歩みにおいて画期的な前進となるでしょう」と述べた。

最近の動向

- 2025年2月、YYグループ・ホールディング・リミテッドはプロパティ・ファシリティ・サービス(PFS)の買収成功を発表。この戦略的買収により、YYグループの統合施設管理分野における地位が強化され、革新的な施設管理サービス手法の基盤が確立される。PFSを自社の現清掃部門およびHong Ye Group Pte. Ltd.の清掃部門と統合することで、YYグループは顧客にシームレスで手頃な価格の持続可能なソリューションを提供する本格的なIFM部門の構築を目指す。

- 2025年1月、統合施設管理ソリューションの先駆者であるENGIE Solutions Middle Eastは、ソフトサービスポートフォリオの大幅な拡充を発表し、包括的統合施設管理プロバイダーとしての地位を強化した。この戦略的拡大は、医療・製薬企業・データセンター・金融・小売・商業施設など、管理対象環境および重要施設において、自社内で包括的な統合サービスを提供する主要サービスプロバイダーとしてのENGIE Solutionsの発展を示すものである。

- 2025年1月、OCSはプレミアリーグのエバートンFCに対し、統合施設管理サービスを5年間提供する契約を獲得しました。エバートンFCとのこの提携により、サッカースタジアムやイベント分野での当社の確固たる評価がさらに高まり、収容人数52,888人のクラブ新スタジアム向けに包括的な施設管理ソリューションを提供することが可能となります。

- 2025年2月、ベインキャピタルは有機的成長を推進するため、欧州を代表する統合施設管理プロバイダーであるアプレオナをPAIパートナーズから買収すると発表した。

- 2024年4月、シュナイダーエレクトリックはIPConfigureと提携し、オーキッド映像管理システムをEcoStruxure Buildingsに統合、セキュリティとエネルギー効率を強化した。

レポート対象セグメント

タイプ別

- ハードFM

- ソフトFM

エンドユーザー別

- 公共/インフラ

- 商業

- 産業

- 機関

- その他エンドユーザー

地域別

- 北米

- アジア太平洋

- 欧州

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章. 統合施設管理市場へのCOVID-19の影響

5.1. COVID-19の状況:統合施設管理業界への影響

5.2. 業界に対するCOVID-19の影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章. 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバル統合施設管理市場(タイプ別)

8.1. 統合施設管理市場(タイプ別)

8.1.1. ハードFM

8.1.1.1. 市場収益と予測

8.1.2. ソフトFM

8.1.2.1. 市場収益と予測

第9章 グローバル統合施設管理市場、エンドユーザー別

9.1. 統合施設管理市場、エンドユーザー別

9.1.1. 公共/インフラ

9.1.1.1. 市場収益と予測

9.1.2. 商業施設

9.1.2.1. 市場収益と予測

9.1.3. 産業施設

9.1.3.1. 市場収益と予測

9.1.4. 機関施設

9.1.4.1. 市場収益と予測

9.1.5. その他のエンドユーザー

9.1.5.1. 市場収益と予測

第10章 グローバル統合施設管理市場、地域別推定値およびトレンド予測

10.1. 北米

10.1.1. タイプ別市場収益と予測

10.1.2. エンドユーザー別市場収益と予測

10.1.3. 米国

10.1.3.1. タイプ別市場収益と予測

10.1.3.2. エンドユーザー別市場収益と予測

10.1.4. 北米その他

10.1.4.1. タイプ別市場収益と予測

10.1.4.2. エンドユーザー別市場収益と予測

10.2. 欧州

10.2.1. タイプ別市場収益と予測

10.2.2. エンドユーザー別市場収益と予測

10.2.3. イギリス

10.2.3.1. タイプ別市場収益と予測

10.2.3.2. エンドユーザー別市場収益と予測

10.2.4. ドイツ

10.2.4.1. タイプ別市場収益と予測

10.2.4.2. エンドユーザー別市場収益と予測

10.2.5. フランス

10.2.5.1. タイプ別市場収益と予測

10.2.5.2. エンドユーザー別市場収益と予測

10.2.6. その他の欧州諸国

10.2.6.1. タイプ別市場収益と予測

10.2.6.2. エンドユーザー別市場収益と予測

10.3. アジア太平洋地域

10.3.1. タイプ別市場収益と予測

10.3.2. エンドユーザー別市場収益と予測

10.3.3. インド

10.3.3.1. タイプ別市場収益と予測

10.3.3.2. エンドユーザー別市場収益と予測

10.3.4. 中国

10.3.4.1. 市場収益と予測(タイプ別)

10.3.4.2. 市場収益と予測(エンドユーザー別)

10.3.5. 日本

10.3.5.1. 市場収益と予測(タイプ別)

10.3.5.2. 市場収益と予測(エンドユーザー別)

10.3.6. アジア太平洋地域(その他)

10.3.6.1. 市場収益と予測(タイプ別)

10.3.6.2. 市場収益と予測(エンドユーザー別)

10.4. 中東・アフリカ(MEA)

10.4.1. 市場収益と予測(タイプ別)

10.4.2. 市場収益と予測(エンドユーザー別)

10.4.3. GCC

10.4.3.1. 市場収益と予測(タイプ別)

10.4.3.2. 市場収益と予測(エンドユーザー別)

10.4.4. 北アフリカ

10.4.4.1. 市場収益と予測(タイプ別)

10.4.4.2. 市場収益と予測(エンドユーザー別)

10.4.5. 南アフリカ

10.4.5.1. 市場収益と予測(タイプ別)

10.4.5.2. 市場収益と予測(エンドユーザー別)

10.4.6. その他のMEA地域

10.4.6.1. 市場収益と予測(タイプ別)

10.4.6.2. 市場収益と予測(エンドユーザー別)

10.5. ラテンアメリカ

10.5.1. 市場収益と予測(タイプ別)

10.5.2. 市場収益と予測(エンドユーザー別)

10.5.3. ブラジル

10.5.3.1. 市場収益と予測(タイプ別)

10.5.3.2. 市場収益と予測(エンドユーザー別)

10.5.4. その他ラテンアメリカ

10.5.4.1. 市場収益と予測(タイプ別)

10.5.4.2. 市場収益と予測(エンドユーザー別)

第11章 企業プロファイル

11.1. Jones Lang LaSalle IP Inc.

11.1.1. 会社概要

11.1.2. 製品提供内容

11.1.3. 財務実績

11.1.4. 最近の取り組み

11.2. ソデクソ社

11.2.1. 会社概要

11.2.2. 製品提供内容

11.2.3. 財務実績

11.2.4. 最近の取り組み

11.3. ISSファシリティサービス

11.3.1. 会社概要

11.3.2. 製品提供内容

11.3.3. 財務実績

11.3.4. 最近の取り組み

11.4. CBREグループ株式会社

11.4.1. 会社概要

11.4.2. 提供製品

11.4.3. 財務実績

11.4.4. 最近の取り組み

11.5. EMCORファシリティサービス

11.5.1. 会社概要

11.5.2. 製品提供内容

11.5.3. 財務実績

11.5.4. 最近の取り組み

11.6. Facilicom

11.6.1. 会社概要

11.6.2. 製品提供内容

11.6.3. 財務実績

11.6.4. 最近の取り組み

11.7. CBM Qatar LLC.

11.7.1. 会社概要

11.7.2. 製品提供

11.7.3. 財務実績

11.7.4. 最近の取り組み

11.8. コンパス・グループPLC

11.8.1. 会社概要

11.8.2. 製品提供

11.8.3. 財務実績

11.8.4. 最近の取り組み

11.9. クッシュマン・アンド・ウェイクフィールド

11.9.1. 会社概要

11.9.2. 製品提供

11.9.3. 財務実績

11.9.4. 最近の取り組み

11.10. AHIファシリティ・サービス社

11.10.1. 会社概要

11.10.2. 製品提供

11.10.3. 財務実績

11.10.4. 最近の取り組み

第12章 研究方法論

12.1. 一次調査

12.2. 二次調査

12.3. 前提条件

第13章 付録

13.1. 弊社について

13.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖