❖本調査資料に関するお問い合わせはこちら❖

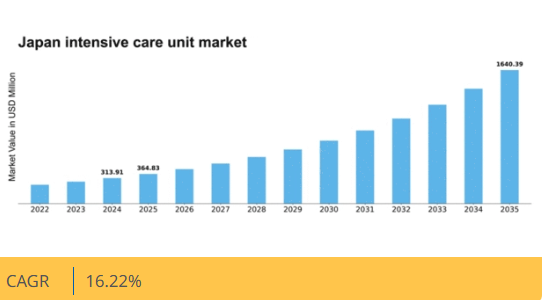

マーケットリサーチフューチャーの分析によると、2024年の日本の集中治療室(ICU)市場規模は3億1391万米ドルと推定された。日本の集中治療室(ICU)市場は、2025年の3億6483万米ドルから2035年までに16億4039万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)16.2%を示すと予測されている。

主要市場動向とハイライト

日本の集中治療室(ICU)市場は、技術進歩と人口動態の変化を背景に堅調な成長を遂げている。

- 技術革新により、日本全国の集中治療室の効率性と有効性が向上している。

- 高齢化が進むことで、特に都市部において集中治療サービスの需要が増加している。

- 患者中心のケアが焦点となり、集中治療室では個別化された治療計画への移行が進んでいる。

- 医療費の増加と慢性疾患の増加が、市場を牽引する主要な推進力となっている。

日本集中治療室市場

CAGR

16.22%

市場規模と予測

2024年市場規模313.91 (百万米ドル)2035年市場規模1640.39 (百万米ドル)CAGR (2025 – 2035)16.22%

主要企業

Medtronic(米国)、Philips(オランダ)、Siemens Healthineers(ドイツ)、GE Healthcare(米国)、Fresenius Kabi(ドイツ)、Baxter International(米国)、Drägerwerk(ドイツ)、Getinge(スウェーデン)、Smiths Medical(米国)

日本の集中治療室(ICU)市場の動向

日本の集中治療室市場は現在、技術の進歩と医療ニーズの変化に牽引され、顕著な変革を経験している。革新的な医療機器とデジタルヘルスソリューションの統合が、集中治療環境における患者ケアの在り方を再構築している。高度なモニタリングシステムと遠隔医療アプリケーションの普及が進み、リアルタイムデータ分析と意思決定の改善が可能となっている。この変化は資源配分を最適化するだけでなく、患者の転帰を向上させ、集中治療管理の効率化を促すアプローチを示唆している。さらに、高齢化を特徴とする日本の人口動態は、集中治療サービスの需要に影響を与える可能性が高い。高齢人口が増加するにつれ、慢性疾患の有病率が高まり、より高度な医療介入が必要となる。この人口動態の変化は、専門的な集中治療室への需要増加につながり、医療施設はそれに応じてサービスを適応させる必要がある。患者中心のケアへの注力と高度な治療オプションの必要性が、集中治療室市場の進化を牽引しているように見受けられ、技術進歩と人口動態変化の両方に対応するダイナミックな状況を示している。

技術進歩

集中治療室市場では、先進技術の採用が急増している。人工知能や機械学習などの革新技術が、患者モニタリングと予測分析を強化している。これらの技術はタイムリーな介入を可能にし、生存率と患者ケア全体の向上につながる可能性がある。

高齢化

日本の人口構造は高齢者の大幅な増加に伴い変化している。高齢者はより複雑な医療ケアを必要とする傾向があるため、この傾向は集中治療サービスの需要を増加させる可能性が高い。医療提供者はこの増大するニーズに対応するため、集中治療能力の拡充が必要となるかもしれない。

患者中心のケア

集中治療室市場では、患者中心のアプローチへの顕著な移行が見られる。医療施設は個別化された治療計画と包括的なケア戦略に注力する傾向が強まっている。この傾向は、患者の医療的ニーズだけでなく、精神的・心理的健康にも配慮することの重要性を強調している。

日本の集中治療室市場の推進要因

医療の質への注力

日本における医療の質への重視の高まりは、集中治療室市場に大きな影響を与えている。医療提供者は患者の安全と満足度をますます優先し、集中治療環境におけるベストプラクティスの導入を推進している。認証機関はICUに対してより高い基準を設定しており、これにより病院は品質改善イニシアチブへの投資を促されている。この品質重視の姿勢は、ICUスタッフ向けの専門的トレーニング需要の増加や、エビデンスに基づくプロトコルの採用に反映されている。病院が認証取得とパフォーマンス指標の改善を目指す中、集中治療室市場は質の高い医療イニシアチブに充てられる資金とリソースの増強から恩恵を受ける可能性が高い。

慢性疾患の増加

日本における慢性疾患の有病率は、集中治療室市場に影響を与える重要な要素である。糖尿病、心血管疾患、呼吸器疾患などの疾患が増加傾向にあり、高度な救命医療ソリューションが必要とされている。報告によれば、日本国民の約30%が少なくとも1つの慢性疾患を患っており、入院件数の増加とICU滞在期間の長期化を招いています。この傾向により、医療提供者は複雑な症例を効果的に管理できる体制を整えるため、集中治療能力の強化を迫られています。その結果、専門的なケアと高度なモニタリング技術への需要から、集中治療室市場は拡大する見込みです。この拡大は、慢性疾患を抱える患者数の増加に対応するために必要不可欠です。

医療費支出の増加

日本の医療費支出増加は、集中治療室市場にとって重要な推進要因である。政府が医療分野への資金配分を拡大するにつれ、集中治療施設の予算も拡大している。2025年には医療費支出が約5000億ドルに達すると予測され、その大部分が集中治療サービスの強化に向けられる。この財政的コミットメントにより、先進医療技術の導入とICU収容能力の拡充が可能となる。さらに、集中治療環境における患者転帰の改善と死亡率低減への重点は、国の医療政策と合致している。その結果、病院が集中治療サービスの需要増に対応するため、最先端設備と熟練人材への投資を行うことで、集中治療室市場は成長を遂げている。

ICUにおける技術統合

集中治療室への先端技術導入は、日本の重症医療の様相を変革している。遠隔医療、人工知能、高度なモニタリングシステムなどの革新技術が普及しつつある。これらの技術は患者管理を強化し臨床成果を向上させることで、集中治療室市場の成長を牽引している。例えば、ICUにおけるAI駆動型分析の導入は、対応時間の短縮と意思決定プロセスの改善に寄与していることが実証されている。病院はこれらの技術に多額の投資を行っており、ICU機器への支出は年間15%増加すると予測されている。この技術的進化は資源利用を最適化するだけでなく、集中治療環境における医療水準の向上にも寄与している。

政府の施策と政策

医療インフラ改善を目的とした政府の施策は、集中治療室市場形成において重要な役割を果たしている。新規ICUの設立促進や既存施設のアップグレードを推進する政策が現在実施中である。日本政府は医療アクセスの向上と質の向上に向けた野心的な目標を設定しており、今後5年間でICU病床数を20%増加させることを含みます。病院が規制基準への準拠と患者ケアの改善を図る中、こうした施策は集中治療室市場への投資を促進する可能性が高いです。さらに、集中治療分野の医療専門職育成のための資金プログラムは市場の成長を後押しし、進化する医療環境の需要に応える十分な能力を備えた人材を確保します。

市場セグメント分析

集中治療室(ICU)市場タイプ別分析

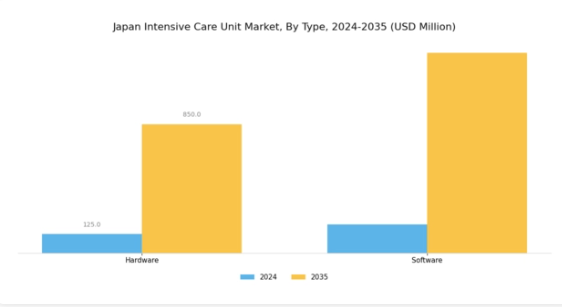

日本の集中治療室(ICU)市場は、ハードウェアやソフトウェアといった重要要素を含む多様なタイプに焦点を当てています。これらは集中治療サービスの能力と効率性を高める上で極めて重要な役割を果たします。これらのコンポーネント市場は、患者の治療成果向上と病院運営の効率化を可能にする先進医療技術への需要拡大によって牽引されています。近年では、人工呼吸器、モニタリングシステム、輸液ポンプなどの高度なハードウェアの統合が顕著な傾向となっています。

これらのシステムは重篤患者の効果的なモニタリングと治療に不可欠であり、医療従事者が複雑な症例をより効率的に管理することを支援します。

一方、ソフトウェアソリューションも日本集中治療室市場で存在感を高めており、患者管理システム、データ分析、遠隔医療サービスを通じて重要な貢献を果たしています。これらは集中治療の提供においてますます重要性を増しています。既存ハードウェアとのソフトウェア統合は、情報のシームレスな流れを創出し、医療チーム間の連携強化を促進し、最終的に患者安全の向上につながる。さらに、高齢化が急速に進む日本では、高齢者がより集中的な医療ケアを必要とする傾向にあるため、ハードウェアとソフトウェア双方のソリューション需要が高まっている。

市場動向はデジタルヘルス技術への移行を示しており、治療効果の向上だけでなく、より優れたモニタリングとタイムリーな介入を通じて患者の関与も高めている。日本の医療システム特有の要件に合わせた各種技術のローカライズは、医療従事者不足といった地域固有の課題を克服する上でこれらの技術が重要であることを示している。政府の医療改革とデジタル化推進により、日本の集中治療室(ICU)市場は成長軌道に乗っており、ハードウェアとソフトウェアの両分野でイノベーションの機会が生まれている。

これは特に大都市圏において顕著であり、大規模病院が重篤患者への医療品質向上のため、最先端機器と包括的ソフトウェアシステムに多額の投資を行っている。市場が進化する中、医療従事者はこうした技術革新に適応し、現代医療システムの要求に応えられるよう努めることが求められる。全体として、タイプセグメントの強化に焦点を当てることは、日本の人口動態変化と高品質医療の必要性を考慮しつつ、現在の医療課題を解決するために不可欠である。

集中治療室市場のアプリケーション別インサイト

日本の集中治療室市場は、アプリケーション分野において顕著な成長を示しており、危機的状況における専門的ケアへの需要増加を反映している。2024年の市場規模は3億1388万米ドルと評価され、今後数年間で大幅な成長が見込まれる中、病院は高度な集中治療室施設を備え、救命治療を提供する重要な役割を担っている。診療所は病院ほど支配的ではないものの、集中的なモニタリングを必要とする患者の術前・術後ケアを管理する重要な機能を果たし、病院の取り組みを補完している。

この分野にはリハビリテーションセンターや専門施設も含まれ、従来の枠組みを超えた集中治療の提供範囲を拡大している。これは日本の高齢化とそれに伴う慢性疾患の増加により、ますます重要性を増している。この市場セグメンテーションは、高品質な医療サービスに対する強い需要を示しており、様々な環境における技術進歩と患者転帰の改善の機会を浮き彫りにしている。日本の集中治療室市場の収益は、資源配分や患者管理といった課題を効果的に解決するための医療インフラ強化への取り組みを反映している。

主要企業と競争環境

日本の集中治療室市場は、ダイナミックかつ多面的な競争環境が特徴である。主な成長要因には、医療技術の進歩、高齢化人口の増加、慢性疾患の有病率上昇が含まれる。メドトロニック(米国)、フィリップス(オランダ)、シーメンス・ヘルスインアーズ(ドイツ)などの主要企業は、これらの動向を活用する戦略的立場にある。メドトロニック(米国)は集中治療ソリューションの革新に注力し、フィリップス(オランダ)はデジタルヘルス技術と統合ソリューションを重視。シーメンス・ヘルスインアーズ(ドイツ)は集中治療環境で重要な画像診断・検査分野への事業集中を強化している。これらの戦略が相まって、技術革新と統合医療ソリューションへの依存度が高まる競争環境を形成している。

事業戦術面では、各社は製造の現地化とサプライチェーンの最適化により、効率性と市場需要への対応力を高めている。市場構造は中程度の分散状態にあり、複数の主要プレイヤーが各セグメントに影響力を及ぼしている。この分散構造は多様な製品・サービスの提供を可能にし、業界全体のイノベーションと品質向上を促進する競争を育んでいる。

2025年10月、GEヘルスケア(米国)は日本の主要病院ネットワークとの提携を発表し、集中治療室に先進的なAI駆動型モニタリングシステムを導入した。この戦略的動きは、リアルタイムデータ分析による患者ケアの向上だけでなく、GEヘルスケア(米国)を集中治療環境におけるAI技術統合のリーダーとして位置付ける点で重要である。この連携により、業務効率と患者転帰の改善が見込まれ、GEヘルスケアの市場における競争優位性が強化される。

2025年9月、ドレーガーワーク(ドイツ)は、現地医療専門家のフィードバックを反映し、日本市場向けに特別設計された新型人工呼吸器シリーズを発売した。この取り組みは、地域ニーズに合わせたソリューション提供への同社の姿勢を強調するものであり、市場シェア拡大に寄与する見込みである。地域特化型製品開発に注力することで、ドレーガーワーク(ドイツ)は特定の臨床要件に対応するだけでなく、日本の医療提供者との関係強化も図っている。

2025年8月、フレゼニウス・カビ(ドイツ)は既存の病院ITインフラとシームレスに連携する新たな輸液システムを導入し、製品ポートフォリオを拡大した。この戦略的拡張は、現代医療環境で重要性を増すデジタルトランスフォーメーションと相互運用性への同社の注力を示すものである。接続性とデータ共有機能を強化することで、同社は統合ソリューションを重視する市場において有利な立場を確立している。

2025年11月現在、集中治療室(ICU)市場の競争動向はデジタル化、持続可能性、AI統合に大きく影響されている。主要プレイヤー間の戦略的提携が業界構造を形作り、イノベーションと協業ソリューションを促進している。価格競争から技術進歩とサプライチェーン信頼性への焦点移行が顕著である。市場がより高度で統合された医療ソリューションへ進化を続ける中、イノベーションと適応性を優先する企業が成長する可能性が高い。

業界動向

日本の集中治療室市場における最近の動向では、日立製作所、フィリップス、GEヘルスケアなどの企業が、医療技術の進歩に合わせて製品ラインアップを強化している。特にパンデミックの長期的な影響と、日本における重要な人口統計的要因である高齢化により、高度なモニタリングシステムへの需要が増加している。M&A動向では、2023年3月にレスメドがヘルスケア技術企業の少数株式を取得し、デジタルヘルス分野の能力拡大を図った。

2023年2月には日本光電が遠隔患者モニタリングシステムの研究推進に向け提携を発表し、遠隔医療ソリューション需要の高まりに対応。さらにシーメンス・ヘルスインアーズは革新的な医療画像技術に多額の投資を行い、近年における市場評価額の成長を促進している。世界的な健康課題が続く中、医療費増額を推進する政府政策も日本市場に好影響を与えた。主な進展として、集中治療機器の高度化や、ICU特有の課題に対応する統合ソリューションの導入が挙げられ、最終的に患者の治療成果と病院の効率性向上につながっている。

こうした要因が相まって、日本の集中治療室(ICU)市場における成長と革新を牽引している。

将来展望

日本集中治療室市場の将来展望

日本の集中治療室市場は、2024年から2035年にかけて16.22%のCAGRで成長すると予測されています。この成長は、技術進歩、患者需要の増加、医療インフラの強化によって推進されます。

新たな機会は以下の分野に存在する:

- AI駆動型患者モニタリングシステムの開発

- 遠隔診療のためのテレICUサービスの拡大

- 柔軟なキャパシティ管理のためのモジュール式ICU設計への投資

2035年までに、医療ニーズの変化を反映し、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本集中治療室市場 タイプ別展望

- ハードウェア

- ソフトウェア

日本集中治療室市場 用途別展望

- 病院

- 診療所

- その他

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性的分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購買者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 医療機器、種類別(百万米ドル)

- 4.1.1 ハードウェア

- 4.1.2 ソフトウェア

- 4.2 医療機器、用途別(百万米ドル)

- 4.2.1 病院

- 4.2.2 クリニック

- 4.2.3 その他

- 4.1 医療機器、種類別(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 医療機器分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 医療機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 メドトロニック(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 フィリップス(オランダ)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要開発動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 シーメンス・ヘルスインアーズ(ドイツ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 GEヘルスケア(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 フレゼニウス・カビ(ドイツ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 バクスター・インターナショナル(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ドレーガーヴェルク(ドイツ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ゲティンゲ(スウェーデン)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 スミス・メディカル(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 メドトロニック(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場におけるタイプ別分析

- 6.3 日本市場における用途別分析

- 6.4 医療機器の主要購買基準

- 6.5 MRFRの調査プロセス

- 6.6 医療機器のDRO分析

- 6.7 推進要因の影響分析:医療機器

- 6.8 抑制要因の影響分析:医療機器

- 6.9 供給/バリューチェーン:医療機器

- 6.10 医療機器、種類別、2024年(%シェア)

- 6.11 医療機器、種類別、2024年~2035年(百万米ドル)

- 6.12 医療機器、用途別、2024年(%シェア)

- 6.13 医療機器、用途別、2024年~2035年(百万米ドル)

- 6.14 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携