❖本調査資料に関するお問い合わせはこちら❖

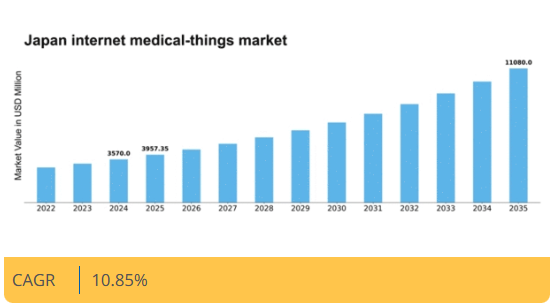

マーケットリサーチフューチャーの分析によると、日本のインターネット医療機器(IoT)市場規模は2024年に35億7000万米ドルと推定された。日本のインターネット医療機器市場は、2025年の39億5735万米ドルから2035年までに110億8000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)10.8%を示すと予測されている。

主要市場動向とハイライト

日本のインターネット医療機器市場は、技術進歩と遠隔医療ソリューションへの需要増加を背景に堅調な成長を遂げている。

- 日本インターネット医療機器市場で最大のセグメントは遠隔医療ソリューションであり、様々な層で導入が拡大している。

- ウェアラブル健康デバイスは最も成長が速いセグメントであり、個別化された健康モニタリングへの移行を反映している。

- デジタルヘルス施策に対する政府の支援がイノベーションを促進し、市場全体の環境を強化している。

- 遠隔患者モニタリングの需要増加と医療機器の技術進歩が、市場成長を牽引する主要な推進要因である。

日本インターネット医療機器市場

CAGR

10.85%

市場規模と予測

2024年市場規模3570.0 (百万米ドル)2035年市場規模11080.0 (百万米ドル)CAGR (2025 – 2035)10.85%

主要企業

Apple Inc (US), Google LLC (US), Philips Healthcare (NL), Medtronic plc (IE), IBM Corporation (US), Siemens Healthineers (DE), Samsung Electronics (KR), GE Healthcare (US)

日本のインターネット医療機器市場動向

日本のインターネット医療機器市場は現在、技術の進歩と遠隔医療ソリューションへの需要増加を背景に、顕著な変革を経験している。インターネット接続デバイスを医療システムに統合することで、患者モニタリングと管理が強化され、より個別化されたケアが可能となる。この変化は、医療提供における革新的なアプローチを必要とする日本の高齢化社会の影響を受けていると考えられる。さらに、政府がデジタルヘルス技術推進に取り組んでいることは、この市場の成長を支える環境を示唆している。医療提供者がこれらの技術を採用するにつれ、健康成果の改善と業務効率向上の可能性がますます明らかになっている。加えて、遠隔医療やモバイルヘルスアプリケーションの台頭は、医療サービスの利便性とアクセシビリティへの大きな潮流を示している。患者は診察や健康管理にこれらのプラットフォームをますます活用しており、患者の関与度向上につながる可能性がある。医療従事者が医療実践への技術統合の利点を認識するにつれ、インターネット医療機器市場はさらなる拡大が見込まれる。全体として、現在の状況は技術・政策・患者ニーズのダイナミックな相互作用を反映しており、日本の医療の未来を形作っている。

遠隔医療ソリューションの普及拡大

遠隔診療やモニタリングを可能にする遠隔医療ソリューションが、インターネット医療機器市場で急増している。この傾向は、移動に困難を抱える人々や地方在住者など、アクセス可能な医療サービスへのニーズによって牽引されている。遠隔医療プラットフォームは医療提供に不可欠となりつつあり、患者は来院せずにタイムリーな医療アドバイスを受けられるようになった。

ウェアラブル健康機器の統合

ウェアラブル健康デバイスは、継続的な健康モニタリングとデータ収集を可能にするため、インターネット医療モノの市場で注目を集めています。スマートウォッチやフィットネストラッカーなどのこれらのデバイスは、患者の健康指標に関する貴重な知見を提供します。収集されたデータは医療提供者と共有でき、個別化された治療計画の強化と積極的な健康管理の促進につながります。

デジタルヘルスイニシアチブに対する政府支援

日本政府はデジタルヘルスイニシアチブを積極的に推進しており、これはインターネット医療モノの市場を後押しする可能性があります。医療技術インフラの強化とイノベーション促進を目的とした政策が、新たなソリューションの道を開いています。この支援はデジタルヘルス技術への投資増加につながり、インターネット医療機器のより強固なエコシステムを育む可能性があります。

日本のインターネット医療機器市場の推進要因

予防医療への注目の高まり

日本のインターネット医療機器市場は、予防医療への重点化が顕著に影響しています。医療費の増加と価値に基づく医療への移行に伴い、関係者は早期介入戦略を優先しています。モバイルヘルスアプリケーションやウェアラブルデバイスなどの予防医療技術は、個人が積極的に自身の健康状態を監視することを可能にします。最近の調査によると、日本の消費者の約70%が予防措置のためのデジタルヘルスツールの利用に関心を示しています。この傾向は健康意識への文化的シフトを示しており、インターネット医療機器ソリューションの需要を牽引する可能性が高いです。予防医療がより主流になるにつれ、市場は大幅な成長を遂げると予想されます。

遠隔患者モニタリング需要の高まり

日本のインターネット医療機器市場では、遠隔患者モニタリングソリューションの需要が顕著に増加している。この傾向は高齢化が進む人口構造に起因し、2040年までに総人口の36.2%に達すると予測されている。遠隔モニタリング技術により医療提供者は患者の健康指標をリアルタイムで追跡可能となり、治療成果の向上と通院回数の削減を実現する。遠隔モニタリング機器市場は2025年から2030年にかけて年平均成長率(CAGR)15%で拡大すると予測される。この成長は、患者が自宅で慢性疾患を管理できる予防的医療管理への広範な移行を示している。結果として、医療システムがこうした進化する患者ニーズに適応するにつれ、医療IoT市場は拡大する見込みである。

医療機器における技術的進歩

技術革新は日本の医療用IoT市場形成において極めて重要な役割を果たす。人工知能(AI)と機械学習の医療機器への統合は、診断精度と治療の個別化を向上させる。例えばAI駆動型診断ツールは膨大なデータセットを分析し、医療従事者が見落としがちなパターンを特定できる。日本政府は医療技術の研究開発に約150億円を投資し、イノベーションを促進する環境を整えている。これらの技術が高度化するにつれ、インターネット医療モノのソリューション導入を促進し、従来の医療提供モデルを変革すると期待されています。この進化は、技術と医療がますます密接に結びつく未来を示唆しています。

ヘルスITインフラへの投資拡大

ヘルスITインフラへの投資は、日本のインターネット医療モノ市場における重要な推進力です。政府はデジタルヘルスシステム強化に多額の資金を割り当て、より統合された医療エコシステムの構築を目指しています。2025年には医療IT支出が約100億ドルに達すると予測され、医療提供の近代化への取り組みが反映されている。この投資には、医療提供者間のシームレスなデータ交換を可能にする相互運用性のあるシステムの開発が含まれる。医療ITインフラが改善されるにつれ、インターネット医療モノのソリューション導入が加速し、患者ケアの向上と業務効率化が期待される。この傾向は、デジタルヘルス施策の成長を支える堅牢なインフラの重要性を強調している。

デジタルヘルス革新への規制支援

日本の規制枠組みはデジタルヘルス革新をますます支援しており、これはインターネット医療機器市場にとって重要な推進力である。医薬品医療機器総合機構(PMDA)はデジタルヘルス製品の承認プロセスを合理化し、革新的なソリューションの市場参入を迅速化している。この規制環境は、スタートアップ企業や既存企業がインターネット医療機器技術の開発に投資することを促している。さらに政府は、医療従事者と患者双方におけるデジタルヘルスリテラシー向上を目的とした施策を導入している。これらの規制措置が効果を発揮するにつれ、医療分野におけるイノベーションと協業の文化を育み、市場全体の環境を強化する可能性が高い。

市場セグメントの洞察

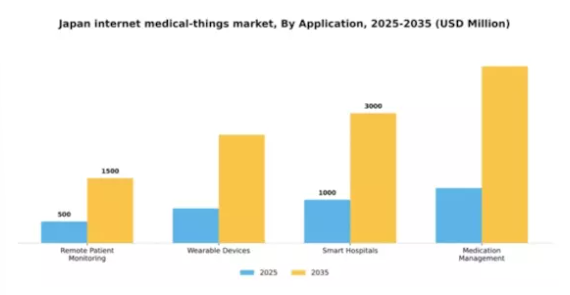

用途別:遠隔患者モニタリング(最大)対ウェアラブルデバイス(最速成長)

日本のインターネット医療機器市場は多様な応用分野を有し、遠隔患者モニタリングが最大のシェアを占める。この分野は慢性疾患の増加と効率的な医療ソリューションへの需要拡大の恩恵を受けている。一方、ウェアラブルデバイスは技術の進歩と健康意識の高まりを背景に、消費者と医療提供者の双方で急速に普及が進んでいる。その結果、今後数年間で市場シェアが大幅に拡大すると予想される。この分野の成長傾向は、高齢化、医療費の増加、個別化医療の推進など複数の要因に影響を受けている。スマート病院も重要な役割を担い始めており、IoTやデジタル技術を統合して効率性と患者アウトカムの向上を図っている。さらに、治療プロトコル遵守の確保を支援する薬剤管理ツールの普及が進み、日本のインターネット医療機器市場における医療提供の改善に貢献している。

遠隔患者モニタリング(主流)対ウェアラブルデバイス(新興)

遠隔患者モニタリングは現在、日本インターネット医療モノの市場において主流のアプリケーションであり、自宅から患者の健康状態を追跡する重要なソリューションを提供している。この分野は主要な健康指標を監視することで、患者の関与を効果的に高め、再入院を減少させる。一方、ウェアラブルデバイスは健康意識の高い個人層の間で人気が高まっています。継続的な健康モニタリングを提供し、積極的な健康管理を促進します。両セグメントは独自の利点を示しています:遠隔患者モニタリングが慢性疾患管理に焦点を当てる一方、ウェアラブルデバイスはユーザーがフィットネスやウェルネス指標を積極的に追跡することを可能にし、多様な消費者層を惹きつけています。

コンポーネント別:センサー(最大)対ソフトウェア(最速成長)

日本の医療IoT市場において、コンポーネント分野は多様な状況を示しており、センサーが最大の市場シェアを占めています。センサーはデータ収集とリアルタイムモニタリングに不可欠であり、医療分野の幅広い用途に対応しています。一方、ソフトウェアソリューションはデータ分析とインターフェースにおける重要性が認識され、急速に注目を集めており、医療サービスにおけるデジタル化への強い移行を示しています。成長傾向は、医療のデジタル化進展と精密モニタリングシステムへの需要増大を背景に、センサーとソフトウェア双方の需要が上昇中であることを示している。IoT技術の採用はこの拡大に重要な役割を果たし、シームレスな接続性を実現し患者アウトカムを向上させている。ソフトウェア開発における継続的な革新がこの成長をさらに加速させ、コンポーネント分野で最もダイナミックな側面の一つとなっている。

センサー(主流)対ソフトウェア(新興)

センサーは日本の医療IoT市場の基盤として、バイタルサインや環境条件の監視といった重要な機能を提供し、主流コンポーネントとなっている。その信頼性と精度は、患者ケアと医療機関の運営効率にとって極めて重要である。一方、ソフトウェアは直感的なアプリケーションや分析を通じてデータ管理と患者対応を変革する重要な補完要素として台頭している。クラウドベースソリューションとAI搭載アプリケーションの急速な進化により、ソフトウェアは医療提供者にとって効果的な意思決定とサービス提供の向上を推進する必須ツールとなっている。市場が発展するにつれ、センサーとソフトウェアの相互作用が医療技術の将来像を定義し、患者アウトカム改善のための統合ソリューションが重視されるだろう。

最終用途別:医療提供者(最大)対患者(最速成長)

日本のインターネット医療機器市場では、デジタルヘルスソリューションの導入拡大を背景に、医療提供者が最大の市場シェアを占めています。このセグメントは、患者ケアと業務効率の向上のために技術を活用する病院、診療所、その他の医療機関を対象としています。一方、患者セグメントは、利便性と個別化されたケアを求めてオンラインで医療サービスを利用する個人が増加していることから、急速な成長を遂げています。このセグメントの成長傾向は、技術進歩、スマートフォン普及率の向上、遠隔医療への注目の高まりなど、様々な要因の影響を受けている。医療提供者はプロセス効率化のための革新的なツールへの投資を継続する一方、患者はアクセシビリティとリアルタイム健康モニタリングソリューションを優先する。このダイナミズムが日本のインターネット医療機器市場に強固なエコシステムを創出し、医療提供全体の向上に向けた多様なステークホルダー間の連携を促進している。

医療提供者:主導的 vs 患者:新興

医療提供者は効率的な医療提供の必要性を背景に、日本のインターネット医療機器市場を主導している。このセグメントには病院や外来診療所など幅広い機関が含まれ、インターネット医療技術を業務に統合する動きが加速している。患者アウトカムの改善とワークフロー最適化への注力が、新たなツールやシステムへの継続的投資を牽引している。一方、患者セグメントは個人が健康管理への主導権を求める動きから急速に台頭中である。モバイルヘルスアプリケーションやウェアラブルデバイスの台頭により、患者は効果的に自身の健康状態をモニタリングできるようになり、個別化された医療ソリューションへの移行が顕著になっている。これらのセグメントが相まってイノベーションを促進し、医療へのアクセスを向上させることで、業界は変革期を迎えている。

ネットワーク技術別:Wi-Fi(最大)対 セルラー(最速成長)

日本の医療IoT市場において、Wi-Fiはネットワーク技術の中で最大のシェアを維持し続けており、医療機器の接続やシームレスなデータ転送に広く活用されている。その堅牢性と普及性から医療機関に好まれる選択肢であり、遠隔医療から患者モニタリングまで様々なアプリケーションで信頼性の高い接続を保証する。一方、セルラー技術はこの市場で最も急成長している分野として台頭している。医療サービスにおけるモビリティの需要拡大と遠隔患者モニタリングソリューションの普及が、セルラー接続の需要を牽引している。医療提供者がリアルタイムデータ伝送能力を活用しようとする中、セルラーネットワークは医療機器により優れたカバレッジとモビリティを提供し、多様な患者ニーズに対応している。

Wi-Fi(主流) vs. セルラー(新興)

Wi-Fi技術は、確立されたインフラ、広範な可用性、高帯域幅医療アプリケーションの効率的なサポートにより、支配的なネットワークセグメントである。低遅延と高データレートという利点を提供し、診断ツールや画像システムなどのデバイスが効果的に動作することを保証する。一方、セルラー技術は、特にウェアラブルデバイスや遠隔モニタリングにおいて、新たな医療アプリケーション向けの選択肢として急速に台頭している。固定ネットワークに依存せず多様な環境で接続性を提供できる特性により、医療提供者はより柔軟で迅速な健康介入を実施可能となり、モバイルヘルスソリューションの普及に伴い有力な代替手段となっている。

主要プレイヤーと競争環境分析

日本のインターネット医療機器市場は、技術進歩と接続型ヘルスケアソリューションへの消費者需要増加を背景に、急速に変化する競争環境が特徴である。Apple Inc(米国)、Google LLC(米国)、Philips Healthcare(オランダ)などの主要企業は、イノベーションとパートナーシップを通じて戦略的なポジショニングを図っている。Apple Inc(米国)は、デバイスへの健康モニタリング機能の統合に注力し、ユーザーエンゲージメントとデータ収集を強化している。Google LLC(米国)は、患者の治療成果を改善するためのAI駆動型分析を重視している。一方、Philips Healthcare(オランダ)は、遠隔患者管理の需要拡大に対応するため、遠隔医療サービスを拡大している。これらの戦略が相まって、技術統合とユーザー中心ソリューションを優先する競争環境が醸成されている。主要な事業戦略としては、効率性と対応力向上のための製造の現地化やサプライチェーン最適化が挙げられる。競争構造は中程度の分散状態にあり、複数の主要企業が各セグメントに影響力を及ぼしている。この分散性によりニッチプレイヤーの台頭が可能となる一方、既存企業の総合力が市場動向を大きく左右している。

10月、Apple Inc(米国)は主要な日本の医療提供者との提携を発表し、健康モニタリング機能の強化を図った。この協業は先進的な健康指標をAppleデバイスに統合することを目的としており、日本の個人健康管理に革命をもたらす可能性がある。この提携の戦略的重要性は、現地の専門知識を活用し、個別化医療の拡大傾向に沿ってAppleの医療分野における存在感を拡大する潜在力にある。

9月にはグーグル(米国)が、医療機関向け患者データ管理を効率化する新たなAI駆動プラットフォームをローンチした。この取り組みは業務効率化だけでなく、医療分野のデジタル変革におけるグーグルの主要プレイヤーとしての地位確立を意味する。AI活用により診断精度と患者ケアの向上を図り、市場での競争優位性を強化する狙いだ。

8月にはフィリップス・ヘルスケア(オランダ)が日本における遠隔医療サービスを拡大し、慢性疾患管理向け遠隔モニタリングソリューションに注力した。この戦略的展開は、特に地方部で高まる医療アクセス需要に対応する上で極めて重要である。遠隔医療サービスの拡充により、フィリップスは市場シェア拡大と患者・医療提供者の変化するニーズへの効果的対応が期待される。

11月現在、インターネット医療機器市場における競争動向は、デジタル化、持続可能性、AI統合の影響を強く受けている。戦略的提携が業界構造を形作りつつあり、企業は資源と専門知識を共有できるようになった。今後、競争の差別化は価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行へと進化すると予想される。この転換は、競争優位性を維持する上で適応性と先見性のある戦略の重要性を強調している。

業界動向

日本のインターネット医療機器市場では最近、オムロン、東芝、NTTデータなどの企業がデジタルヘルス技術の限界を押し広げるなど、大きな進展が見られています。2023年8月、オムロンは遠隔モニタリングソリューションへの需要増加を背景に、慢性疾患管理改善を目的とした革新的なウェアラブル技術の進展を発表した。同時に東芝は2023年7月、インターネット医療機器を日常医療実践に統合することに焦点を当てた新たなクラウドベースの健康管理プラットフォームを立ち上げた。

さらにNTTデータは2023年6月、遠隔医療サービスの強化と患者データ管理の効率化を目的に慶應義塾大学病院と提携した。特に2023年9月には、NECが遠隔医療スタートアップを買収しポートフォリオを拡大、クラウドベース医療ソリューションへの取り組みを強化した。市場は、パンデミック下における効率的な医療ソリューションの需要増や、ソニーや富士通といった大手企業による業界内研究開発投資の増加を背景に急成長を遂げている。こうした動向は、日本における医療需要の高まりに対応すべく企業が革新を進める、ダイナミックな市場環境を示している。

将来展望

日本のインターネット・オブ・メディカル・シングス(IOMT)市場の将来展望

日本のインターネット・オブ・メディカル・シングス(IOMT)市場は、技術進歩と医療需要の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)10.85%で成長すると予測されている。

新たな機会は以下の分野に存在する:

- AI駆動型遠隔医療プラットフォームの開発

- 遠隔患者モニタリングのためのIoTデバイス統合

- 慢性疾患管理向けモバイルヘルスアプリケーションの拡大

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本のインターネット医療機器市場 エンドユーザー別展望

- 医療提供者

- 患者

- 製薬会社

- 研究機関

日本のインターネット医療機器市場 コンポーネント別展望

- センサー

- ソフトウェア

- 接続技術

- サービス

日本のインターネット医療機器市場 アプリケーション別展望

- 遠隔患者モニタリング

- ウェアラブルデバイス

- スマート病院

- 薬剤管理

日本のインターネット医療機器市場 ネットワーク技術別展望

- Wi-Fi

- Bluetooth

- セルラー

- LPWAN

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 4.1.1 遠隔患者モニタリング

- 4.1.2 ウェアラブルデバイス

- 4.1.3 スマート病院

- 4.1.4 薬剤管理

- 4.2 情報通信技術、コンポーネント別(百万米ドル)

- 4.2.1 センサー

- 4.2.2 ソフトウェア

- 4.2.3 接続技術

- 4.2.4 サービス

- 4.3 情報通信技術、最終用途別 (百万米ドル)

- 4.3.1 医療提供者

- 4.3.2 患者

- 4.3.3 製薬会社

- 4.3.4 研究機関

- 4.4 情報通信技術、ネットワーク技術別(百万米ドル)

- 4.4.1 Wi-Fi

- 4.4.2 Bluetooth

- 4.4.3 セルラー

- 4.4.4 LPWAN

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Apple Inc (米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Google LLC (米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 フィリップス・ヘルスケア(オランダ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 メドトロニック・ピーエルシー(アイルランド)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 IBMコーポレーション(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 シーメンス・ヘルスインアーズ(ドイツ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 サムスン電子(韓国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 GEヘルスケア(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Apple Inc (米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場アプリケーション別分析

- 6.3 日本市場コンポーネント別分析

- 6.4 日本市場エンドユース別分析

- 6.5 日本市場ネットワーク技術別分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 情報通信技術(ICT)の推進要因影響分析

- 6.10 情報通信技術(ICT)の抑制要因影響分析

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 情報通信技術、用途別、2024年(%シェア)

- 6.13 情報通信技術、用途別、2024年~2035年 (百万米ドル)

- 6.14 情報通信技術(ICT)、構成要素別、2024年(%シェア)

- 6.15 情報通信技術(ICT)、構成要素別、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、最終用途別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、最終用途別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、ネットワーク技術別、2024年(%シェア)

- 6.19 情報通信技術(ICT)、ネットワーク技術別、2024年~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 用途別、2025-2035年(百万米ドル)

- 7.2.2 構成要素別、2025-2035年(百万米ドル)

- 7.2.3 最終用途別、2025-2035年(百万米ドル)

- 7.2.4 ネットワーク技術別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携