❖本調査資料に関するお問い合わせはこちら❖

口腔内スキャナー市場規模、シェアおよび予測見通し 2025年から2035年

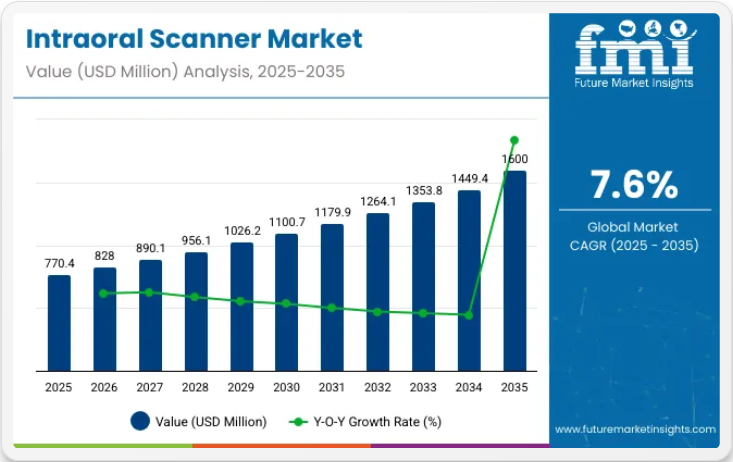

世界の口腔内スキャナー市場は、2024年の7億4,470万米ドルから2025年には7億7,040万米ドルへと増加し、年間成長率3.4%を示す安定した拡大が見込まれています。2035年までに市場規模は16億米ドルに達すると予測され、2025年から2035年にかけて堅調な年平均成長率(CAGR)7.6%で牽引される。この上昇傾向は主に、チェアサイド修復処置を効率化し診断精度を向上させるデジタル歯科ソリューションの採用に起因する。

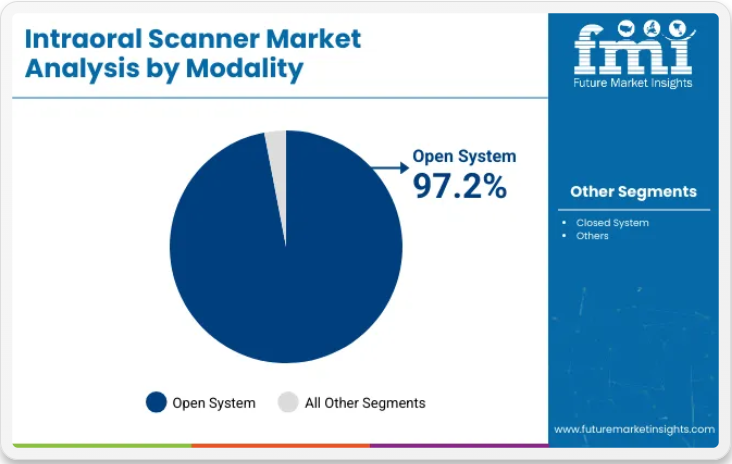

モダリティ別では、オープンシステムスキャナーが2025年に97.2%の市場シェアを占め支配的となる見込み。様々なCAD/CAMプラットフォームへの適応性が高く、歯科医療従事者が互換性のあるソフトウェアやラボパートナーを選択できる点が評価されている。一方、クローズドシステムは相互運用性の制約から市場浸透が限定的である。

歯科医院は2025年も主要エンドユーザーカテゴリーを維持し、推定37.1%の市場シェアを占めると予測される。これはデジタル印象システムとワンビジット修復への広範な移行が牽引する。ワークフロー効率性、精度、患者快適性への重視の高まりが、このセグメントの需要をさらに加速させている。

2025年2月12日開催のIDS 2025において、デンツプライ・サイローナはクラウドネイティブアーキテクチャ、AI強化機能、DS Coreプラットフォームと完全統合されたワイヤレス機能を備えた口腔内スキャナー「Primescan 2」を正式発表。リアルタイムデータアクセスと効率化されたデジタルワークフローを実現する。

本システムは、統合型近赤外線・蛍光法による齲蝕検出、帯域幅要件を50%削減するスマートデータ圧縮、最大90%高速化されたSureSmileシミュレーションを導入。さらに、人間工学的設計のPrimescan 2カートと再利用可能なスチールスリーブにより、衛生性と機動性を向上させている。本発表はデンツプライ・サイロナ公式プレスリリース(dentsplysirona.com)で確認され、Institute of Digital Dentistry(instituteofdigitaldentistry.com)およびInside Dental Hygiene(insidedentalhygiene.com)で報道されました。

北米・欧州市場は技術導入の早期性と支援的な償還制度により優位性を維持すると見込まれます。一方、アジア太平洋地域では歯科インフラの改善とデジタル歯科処置に関する患者意識の高まりにより、急速な成長が見込まれています。

2025年にスマート技術を採用するトップ口腔内スキャナー開発企業

歯科技術分野をリードする企業は、人工知能、クラウドベースソフトウェア、ワイヤレス接続、高度なイメージングシステムなどのスマート技術を口腔内スキャナーに統合しています。これらの革新は診断精度を向上させ、デジタルワークフローを効率化し、患者体験を向上させています。歯科診療所がデジタルツールをますます採用する中、これらのスマート口腔内スキャナーは効率性と臨床精度における新たな基準を確立しています。

- 3Shape:デンマークに本社を置く3Shapeは、デジタル歯科ソリューションの世界的リーダーです。同社のTRIOSシリーズ口腔内スキャナーは、ワイヤレス操作、AI駆動のスマートスキャンワークフロー、クラウド統合を特徴とします。これらのツールは、治療計画ソフトウェアとのシームレスな連携を提供しながら、より迅速で正確なスキャンを可能にします。TRIOSスキャナーはリアルタイム可視化とデジタル印象共有もサポートし、歯科医師とラボ間のコミュニケーションを改善します。

- Align Technology (iTero): インビザラインを開発したAlign Technologyは、口腔内スキャナー「iTero Element」シリーズを展開。最新モデルは近赤外線イメージング(NIRI)を統合し、歯間部う蝕の検出を可能に。経時的な口腔健康状態の変化をモニタリングするタイムラプス機能も備える。

- Medit:韓国に本拠を置くMeditは、i500やi700などの高性能スキャナーを製造しています。これらのデバイスは高精細イメージング、AI搭載の自動スキャンスティッチング、オープンシステム互換性を活用しています。Meditのスマートテクノロジーは効率的なスキャン、チェアタイムの短縮、様々なCAD/CAMシステムとのシームレスな統合を実現します。ユーザーはクラウド接続性と頻繁なソフトウェア強化の恩恵も受けられます。

口腔内スキャナー市場の政府規制

口腔内スキャナー市場における政府規制は、患者の安全性、装置の精度、データセキュリティ、医療基準への準拠を確保するために不可欠です。これらの規制は、世界市場における口腔内スキャナーの安全な開発、販売、臨床使用について、製造業者と歯科専門家を導くものです。

- 医療機器の分類と承認:口腔内スキャナーは、ほとんどの地域で医療機器に分類されます。米国では、食品医薬品局(FDA)が機器の分類に基づき、市販前届出または承認を要求しています。

- 放射線および光学安全基準:口腔内スキャナーは通常、X線画像ではなく光学画像を使用しますが、国際電気標準会議(IEC)が定める基準を含む光学安全要件を満たす必要があります。機器は、その光源が組織や視力に危害を及ぼさないことを実証しなければなりません。

- データ保護と患者プライバシー:欧州の一般データ保護規則(GDPR)や米国の医療保険の携行性と責任に関する法律(HIPAA)などの規制が、患者データの収集・保管・共有方法を規定している。

口腔内スキャナー市場分析:主要投資セグメント別

オープンシステムモダリティは、複数のCAD/CAMシステムとの柔軟な連携を背景に、2025年には圧倒的な97.2%のシェアを占めると予測される。歯科医院は、日常的な口腔診断や患者個別治療計画における採用拡大を背景に、エンドユーザーセグメントで37.1%の市場シェアを獲得し主導的立場を維持すると見込まれる。

多様なCAD/CAM統合で優位性を発揮するオープンシステム口腔内スキャナー

オープンシステム方式は市場をリードし、2025年には97.2%の市場シェアを占めると予測される。これは、比類のない適応性と様々な歯科CAD/CAMシステムとの幅広い互換性を反映している。これらのスキャナーは、複数のメーカーのソフトウェアプラットフォームとのシームレスな統合を可能にし、歯科専門家が設計およびミリングソリューションを選択する自由度を高める。その人気は、現代の歯科ワークフローに不可欠な、カスタマイズされた補綴物設計、複数ラボ間の連携、およびクロスシステム機能の必要性によってさらに強化されている。

オープンシステムはベンダーロックインのリスクも低減し、コスト効率の高いアップグレードと迅速な技術導入を可能にする。2024年には主要スキャナーブランド数社が、AI駆動の画像スティッチングとリアルタイム3Dモデリング機能を備えた強化オープンモデルを発表した。サードパーティ製設計ソフトウェアやミリング装置との連携能力は、臨床成果の向上と個別化された歯科治療を支える。歯科診療所がデジタルトランスフォーメーションを推進する中、先進的な口腔医療環境における拡張性、システム互換性、イノベーションへの適合性を確保するため、オープンシステムは依然として最適な選択肢である。

デジタル診断導入の拡大に伴い、歯科医院が主要ユーザーとして存在感を維持

歯科医院は、チェアサイド診断と即日修復への需要増加を背景に、2025年には37.1%の市場シェアでエンドユーザーセグメントを牽引すると予測される。特に都市部および準都市部の診療所では、診断精度・患者快適性・治療リードタイムの改善を目的に口腔内スキャナーを導入。高解像度画像による即時デジタル印象採得が可能となり、煩雑な従来型印象材が不要となる。審美歯科・インプラント計画・矯正歯科への注力強化がスキャナー導入を加速。

2024年には、複数のグローバル歯科チェーンが、クラウドデータ保存と遠隔相談機能を備えた口腔内スキャナーで設備ポートフォリオを刷新した。さらに、競争力のあるサービス差別化が、患者エンゲージメントと業務効率の向上を図る診療所による最新スキャン技術への投資を促進している。歯科医師向けのデジタルスキャン手法トレーニングプログラムも、診療所ベースの導入拡大に寄与している。患者の期待が迅速で痛みのない診断へと移行する中、歯科診療所は主要消費者カテゴリーとしての地位を維持する見込みである。

口腔内スキャナー市場の主なハイライトと業界動向

携帯型・ワイヤレスデバイスの登場が市場に革命をもたらす

小型で携帯可能な口腔内スキャナーの出現は、歯科技術の利用にパラダイムシフトをもたらしている。これらのハンドヘルド機器は、携帯性と柔軟性を兼ね備えたチェアサイドソリューションのニーズに応える。この機動性は患者体験を向上させ、歯科医院におけるリソースの効率的な活用を促進する。

携帯型スキャナーの適応性により、施術者が診療室間を容易に移動できるようになり、ダウンタイムが減少、患者処理能力が向上。これら全てが収益増加と診療所の拡張性向上に寄与し、業務効率を改善します。

2023年9月、歯科インプラントソリューションの主要開発企業であるNeoss Groupは、携帯性に優れ使いやすいワイヤレス口腔内スキャナー「NeoScan 2000」を発表しました。これは昨年成功裏に導入されたNeoScan™ 1000に続く製品です。

人工知能と機械学習技術の統合が市場で急拡大

口腔内スキャン技術は、AIとMLの統合により複雑な手順を自動化することでデータ分析に革命をもたらしています。これらのスキャナーはAIアルゴリズムを通じて診断精度と治療計画を向上させ、歯科治療におけるデータ駆動型アプローチを促進します。この高度な自動化は歯科医院を技術進歩の最前線に立たせ、診断能力を強化します。

AIとMLを戦略的に統合することで、先進的な歯科診療は患者アウトカムを改善し、市場での地位を強化できる。これはデータ駆動型意思決定への業界トレンドに沿うものである。

2023年6月、フランス拠点の人工知能(AI)スタートアップDentalMonitoringは、AIガイド式矯正スキャナー「ScanAssist」を発表した。本装置はAIガイドによる指示とリアルタイムフィードバックで患者のスキャン完了を支援し、快適な体験を提供します。

患者中心の機能開発が市場プレイヤーに機会を創出

患者体験を向上させる機能を備えた口腔スキャナーの製造は戦略的機会です。仮想現実による注意散漫対策、治療過程のリアルタイム可視化、患者フレンドリーなインターフェースなどを活用する企業は、競争市場で差別化を図れます。

この患者中心の戦略は、患者全体の満足度を高め、企業を顧客重視の革新者として位置づけることで、購入決定に影響を与え、歯科業界内で好意的な口コミ推奨を促進する可能性があります。

口腔内スキャナー市場動向分析

- 口腔内スキャニング技術は、歯科インプラントや補綴物の個別化において重要な役割を果たす。正確なデジタル印象を作成する能力により、優れた適合性、審美性、機能性を備えた患者固有の修復物の構築が可能となる。

- 一部の口腔内スキャナーメーカーは、高額な初期費用を負担することなく歯科医療従事者が最新のハードウェア・ソフトウェアアップグレードを利用できるサブスクリプション型ソリューションの導入を検討している。

- 持続可能性への重視が高まる中、一部の口腔内スキャナーメーカーは、リサイクル可能な素材を使用し、エネルギー効率を考慮した設計など、環境への影響が少ないエコフレンドリーな機器の製造に注力しています。

- 口腔内スキャナーメーカーは、歯科医師、ラボ、専門家間でリアルタイムのデジタル印象共有を可能にするクラウドベースのコラボレーション技術を採用しています。この傾向は、地理的な制約を超え、効果的なコミュニケーションと協力を促進します。

- 口腔内スキャナーメーカーは、スキャン処置中の患者を惹きつけるためゲーミフィケーション要素を追加しています。このアプローチにより、患者体験をより魅力的で楽しいものにすることで恐怖心を軽減し、関与を促進します。

機会

- デジタル歯科の拡大傾向は広範なビジネス機会を表しています。精度、使いやすさ、スムーズな統合性を備えた先進的な口腔内スキャン技術を提供するのに有利な立場にある企業は、この急速に拡大する産業の重要な部分を確保する可能性を秘めています。

- 口腔内スキャナーメーカーには、拡大する歯科観光市場における戦略的機会が存在する。国際基準に準拠した最先端スキャン技術を開発することで、国際的な患者ケアに携わる歯科医院を支援する立場を確立できる。

- 既存の歯科ソフトウェアエコシステムとの容易な統合は重要な機会である。様々なCAD/CAMシステムや診療管理ソフトと容易に連携するオープンアーキテクチャのスキャナーを開発することで付加価値を高められる。

- 歯科専門家に包括的な教育・研修プログラムを提供する戦略的潜在性がある。アクセスしやすく魅力的な研修教材の開発に投資する企業は、医療従事者が口腔内スキャナーを効果的に活用・導入することを可能にする。

- 持続可能性への関心の高まりは、環境に優しい口腔内スキャナーを開発するメーカーにとってビジネスチャンスである。再生可能素材の使用、エネルギー消費の削減、環境に配慮した製造技術は、持続可能な製品を求める消費者の増加する要望に沿うものである。

課題

- 医療業界がデジタルデータへの依存度を高めるにつれ、データセキュリティ問題が深刻化している。機密性の高い医療データを扱う口腔内スキャナーに対する患者と医療従事者の信頼を維持するには、重大なサイバーセキュリティリスクへの対応が不可欠である。

- 小規模歯科医院にとって、口腔内スキャナー本体および必要ソフトウェア・トレーニングの初期費用は障壁となり得る。特に資金が限られる地域では、市場浸透を阻害する要因となる。

口腔内スキャナーの主要生産・開発・流通・利用国の分析

先進技術への投資拡大が米国市場の成長を牽引

米国における口腔内スキャナーの需要は2035年まで年平均成長率(CAGR)6.2%で増加すると予測される。主な要因は以下の通り:

- 米国の消費者は先進的な医療技術を積極的に求め、評価することで知られている。歯科医療従事者は、患者が先端的な歯科治療を好み、高度なサービスに対して支払う意思があることから、洗練された効率的な歯科治療に対する消費者の高まる期待を満たし、利益を得るために口腔スキャニング装置に投資している。

- 口腔内スキャナーの導入は、米国の歯科医院における患者中心の理念と、オンラインレビューや患者体験談の影響力によって左右される。歯科医院は顧客の期待に応え、良好なオンライン評判を確立するために口腔内スキャナーを購入する。デジタル印象による良好な患者体験、診療時間の短縮、治療成果の向上は需要牽引効果を生み出している。

堅牢なデジタルヘルスインフラがドイツに成長環境を創出

ドイツの口腔内スキャナー市場規模は2035年まで年平均成長率(CAGR)6.0%で急拡大すると予測される。主な推進要因は以下の通り:

- ドイツの確立された医療技術インフラと相互運用性基準が口腔内スキャナー産業の成長を促進している。口腔内スキャナーは、デジタル技術を医療エコシステム全体に円滑に統合することで、様々な医療システムコンポーネント間の効果的なデータ交換とコミュニケーションを促進する現行要件に準拠している。

- ドイツは環境に優しく持続可能な手法を優先しており、これは口腔内スキャナー産業に影響を与えている。再利用可能な材料や省エネ手順などの環境に優しい要素を統合する企業は、持続可能な解決策を求めるドイツの傾向に対応している。環境に優しい口腔内スキャナーは市場で人気が高まっている。

高齢化と歯科医療費の増加が中国の市場拡大を支える

中国の口腔内スキャナー需要は2035年まで年平均成長率(CAGR)10.4%で拡大すると予測される。主な要因は以下の通り:

- 市場発展は中国の高齢化と歯科医療費の増加によって牽引されている。高齢者層がより先進的な歯科治療を求める中、補綴学やインプラント学などの施術において口腔内スキャナーの必要性は高まっている。

- 中国で広く普及しているデジタル決済システムや金融アクセシビリティプログラムとの連携が口腔内スキャナーの利用を促進している。メーカーは柔軟な支払いモードを提供し、進化するデジタル決済環境に合わせて販売戦略を調整することで、より幅広い歯科医療従事者に製品を届けることができ、市場拡大を実現している。

小児歯科・矯正歯科への注目度上昇がインド市場を牽引

インドの口腔内スキャナー市場は2035年まで年平均成長率10.0%で拡大すると予測される。主な成長要因は以下の通り:

- 矯正歯科と小児歯科への注目度が高まるインド市場が口腔内スキャナー需要を牽引 早期矯正治療の利点に関する認識が高まる中、小児症例における精密なデジタル印象取得に口腔内スキャナーは不可欠な機器となりつつある。

- 口腔内スキャナー業界は、インドにおける予防医療治療への文化的傾向の影響を受けている。予防歯科と口腔衛生に関する一般の認識が高まるにつれ、口腔内スキャナーは早期診断と介入においてますます重要な役割を果たしている。

低侵襲歯科治療の選好拡大が日本における製品需要を押し上げる

日本の口腔内スキャナー需要は2035年まで年平均成長率(CAGR)9.5%で急増すると予測される。主な要因は以下の通り:

- 口腔内スキャナー市場の成長は、日本における低侵襲歯科治療への志向に影響を受けている。口腔内スキャナーは診療の迅速化とチェアサイド時間の短縮を実現し、患者に優しい効率的な歯科治療を求める日本の傾向と合致している。消費者と医療従事者は、不快感や侵襲性を最小限に抑える処置を重視しているためである。

- 日本の文化では、歯科医療において審美性と細部への配慮が高く評価される。例えば、口腔内スキャナーはスマイルデザインや審美歯科をサポートし、視覚的に受け入れられる結果へのニーズに応える形で、より広く活用されつつある。

口腔内スキャナーの主要サプライヤー

口腔内スキャナー市場は競争が激しく、急成長する歯科技術産業において市場支配と差別化を図る有力企業が競合している。デンツプライ・シロナ、アライン・テクノロジー、3シェイプといった国際的に著名な企業は、計算されたリスクを取って競争優位性を獲得している。

これらの市場リーダーは、革新的で効果的なソリューションを求める歯科医を惹きつけるため、最先端技術を導入するべく大規模な研究開発投資を行っている。

最近の動向

- 2023年11月、オワンディ・ラジオロジー社は、ジェイコブ・K・ジャビッツ・コンベンションセンターで開催された2023年グレーター・ニューヨーク歯科会議(GNYDM)において、AI強化型デジタル口腔内スキャナー「Owandy-IOS」を初公開した。Owandy-IOSは歯科医療のデジタルイメージング環境を変革するために開発された。

- 2023年3月14日、パンダスキャナーチームはドイツ・ケルンで開催された第100回国際歯科展(IDS)において、最新型口腔内スキャナー「PANDA Smart」を発表しました。PANDA SmartはPANDAシリーズ中最小・最軽量かつ最も人間工学的設計を実現しています。

世界の口腔内スキャナー市場における主要企業

- Dentsply Sirona

- Align Technology

- 3Shape

- Carestream Dental

- Planmeca Oy

- Dental Wings Inc.

- Straumann Group

- Roland DG Corporation

- Medit Corp.

- Ormco Corporation

- Shining 3D Tech Co., Ltd.

- Dental Corporation (Envista Holdings Corporation)

- Zimmer Biomet Holdings, Inc.

- Condor Scan AG

- DOF Inc.

- Hint-Els GmbH

- IOS Technologies, Inc.

- Smart Optics Sensortechnik GmbH

- DÜRR DENTAL SE

- Acteon Group Ltd.

口腔内スキャナー市場調査レポートで分析された主要セグメント

製品タイプ別:

- 口腔内スキャナー

- ベンチトップ型口腔内スキャナー

- スタンドアロンCAD/CAMスキャナー

- 3Dハンドヘルドスキャナー

- 口腔内カメラ

- 口腔内センサー

- スタンドアロンソフトウェア

モダリティ別:

- クローズドシステム

- オープンシステム

エンドユーザー別:

- 病院

- 歯科医院

- グループ歯科診療所

- 外来手術センター

地域別:

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- アジア太平洋(APAC)

- 中東・アフリカ(MEA)

- 日本

目次

- 1. エグゼクティブサマリー

- 2. 市場概要

- 3. 市場背景

- 4. グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 5. グローバル市場分析(2020年~2024年)および予測(2025年~2035年) – 製品別

- 5.1. 口腔内スキャナー

- 5.1.1. ベンチトップ型口腔内スキャナー

- 5.1.2. スタンドアローンCAD/CAMスキャナー

- 5.1.3. 3Dハンドヘルドスキャナー

- 5.2. 口腔内カメラ

- 5.3. 口腔内センサー

- 5.4. スタンドアローンソフトウェア

- 5.1. 口腔内スキャナー

- 6. グローバル市場分析 2020年から2024年および予測 2025年から2035年、モダリティ別

- 6.1. クローズドシステム

- 6.2. オープンシステム

- 7. グローバル市場分析 2020年から2024年および予測 2025年から2035年、エンドユーザー別

- 7.1. 病院

- 7.2. 歯科医院

- 7.3. グループ歯科診療所

- 7.4. 外来手術センター

- 8. 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 8.1. 北米

- 8.2. ラテンアメリカ

- 8.3. 西ヨーロッパ

- 8.4. 東ヨーロッパ

- 8.5. 南アジアおよび太平洋地域

- 8.6. 東アジア

- 8.7. 中東およびアフリカ

- 9. 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 10. ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 11. 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、 国別

- 12. 東欧市場分析 2020年から2024年および予測 2025年から2035年、国別

- 13. 南アジアおよび太平洋市場分析 2020年から2024年および予測 2025年から2035年、国別

- 14. 東アジア市場分析 2020年~2024年および予測 2025年~2035年、国別

- 15. 中東・アフリカ市場分析 2020年~2024年および予測 2025年~2035年、国別

- 16. 主要国市場分析

- 17. 市場構造分析

- 18. 競争分析

-

- 18.1. Dentsply Sirona

- 18.2. 3Shape

- 18.3. Straumann

- 18.4. Align Technology

- 18.5. Amann Girrbach

- 18.6. 3D Totem

- 18.7. Shining 3D

- 18.8. Planmeca

- 18.9. Zirkonzahn

- 18.10. Medit

- 18.11. Condor

-

- 19. 前提条件と使用略語

- 20. 調査方法論

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測、2019年~2034年

表2:製品別グローバル市場規模(百万米ドル)予測、2019年~2034年

表3:モダリティ別グローバル市場規模(百万米ドル)予測、2019年~2034年

表4:エンドユーザー別グローバル市場規模(百万米ドル)予測、2019年~2034年

表5:国別北米市場規模(百万米ドル)予測、2019年~2034年

表6:製品別北米市場規模(百万米ドル)予測、2019年~2034年

表7:北米市場規模(百万米ドル)モダリティ別予測、2019年から2034年

表8:北米市場規模(百万米ドル)エンドユーザー別予測、2019年から2034年

表9:ラテンアメリカ市場規模(百万米ドル)国別予測、2019年から2034年

表10:ラテンアメリカ市場規模(百万米ドル)製品別予測、2019年から2034年

表11:ラテンアメリカ市場規模(百万米ドル)モダリティ別予測、2019年から2034年

表12:ラテンアメリカ市場規模(百万米ドル)エンドユーザー別予測、2019年から2034年

表13:西ヨーロッパ市場規模(百万米ドル)国別予測、2019年から2034年

表14:西ヨーロッパ市場規模(百万米ドル)製品別予測、2019年から2034年

表15:西ヨーロッパ市場規模(百万米ドル)モダリティ別予測、2019年から2034年

表16:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2019年から2034年

表17:東ヨーロッパ市場規模(百万米ドル)国別予測、2019年から2034年

表18:東ヨーロッパ市場規模(百万米ドル)製品別予測、2019年から2034年

表19:東ヨーロッパ市場規模(百万米ドル)モダリティ別予測、2019年から2034年

表20:東ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2019年から2034年

表21:南アジア・太平洋市場規模(百万米ドル)国別予測、2019年から2034年

表22:南アジア・太平洋地域市場規模(百万米ドル)製品別予測、2019年から2034年

表23:南アジア・太平洋地域市場規模(百万米ドル)モダリティ別予測、2019年から2034年

表24:南アジア・太平洋地域市場規模(百万米ドル)エンドユーザー別予測、2019年から2034年

表25:東アジア市場規模(百万米ドル)国別予測、2019年から2034年

表26:東アジア市場規模(百万米ドル)製品別予測、2019年から2034年

表27:東アジア市場規模(百万米ドル)モダリティ別予測、2019年から2034年

表28:東アジア市場規模(百万米ドル)エンドユーザー別予測、2019年から2034年

表29: 中東・アフリカ市場規模(百万米ドル)国別予測、2019年から2034年

表30:中東・アフリカ市場規模(百万米ドル)製品別予測、2019年から2034年

表31:中東・アフリカ市場規模(百万米ドル)モダリティ別予測、2019年から2034年

表32:中東・アフリカ市場規模(百万米ドル)エンドユーザー別予測、2019年から2034年

図表一覧

図1:製品別グローバル市場規模(百万米ドル)、2024年から2034年

図2:モダリティ別グローバル市場規模(百万米ドル)、2024年から2034年

図3:エンドユーザー別グローバル市場規模(百万米ドル)、2024年から2034年

図4:地域別グローバル市場規模(百万米ドル)、2024年から2034年

図5:地域別グローバル市場規模分析(百万米ドル)、2019年から2034年

図6:地域別グローバル市場価値シェア(%)およびBPS分析、2024年から2034年

図7:地域別グローバル市場前年比成長率(%)予測、2024年から2034年

図8:製品別グローバル市場価値(百万米ドル)分析、2019年から2034年

図9:製品別グローバル市場価値シェア(%)およびBPS分析、2024年から2034年

図10:製品別グローバル市場前年比成長率(%)予測、2024年から2034年

図11:モダリティ別グローバル市場価値(百万米ドル)分析、2019年から2034年

図12:モダリティ別グローバル市場価値シェア(%)およびBPS分析、2024年から2034年

図13:モダリティ別グローバル市場前年比成長率(%)予測、2024年から2034年

図14:エンドユーザー別グローバル市場価値(百万米ドル)分析、2019年から2034年

図15:エンドユーザー別グローバル市場価値シェア(%)およびBPS分析、2024年から2034年

図16:エンドユーザー別グローバル市場前年比成長率(%)予測、2024年から2034年

図17:製品別グローバル市場魅力度、2024年から2034年

図18:モダリティ別グローバル市場魅力度、2024年から2034年

図19:エンドユーザー別グローバル市場魅力度、2024年から2034年

図20:地域別グローバル市場魅力度、2024年から2034年

図21:北米市場規模(百万米ドル)-製品別、2024年から2034年

図22:北米市場規模(百万米ドル)-モダリティ別、2024年から2034年

図23:北米市場規模(百万米ドル)-エンドユーザー別、2024年から2034年

図24:北米市場規模(百万米ドル)-国別、2024年~2034年

図25:北米市場規模(百万米ドル)-国別分析、2019年~2034年

図26:北米市場シェア(%)およびBPS分析-国別、2024年~2034年

図27:北米市場の前年比成長率(%)予測(国別、2024年~2034年)

図28:北米市場規模(百万米ドル)の製品別分析(2019年~2034年)

図29:北米市場規模シェア(%)およびBPS分析(製品別、2024年~2034年)

図30:北米市場 製品別 前年比成長率(%)予測、2024年から2034年

図31:北米市場 価値(百万米ドル)モダリティ別分析、2019年から2034年

図32:北米市場におけるモダリティ別市場価値シェア(%)およびBPS分析、2024年から2034年

図33:北米市場におけるモダリティ別前年比成長率(%)予測、2024年から2034年

図34:北米市場におけるエンドユーザー別市場価値(百万米ドル)分析、2019年から2034年

図35:エンドユーザー別北米市場価値シェア(%)およびBPS分析、2024年から2034年

図36:エンドユーザー別北米市場前年比成長率(%)予測、2024年から2034年

図37:製品別北米市場魅力度、2024年から2034年

図38:北米市場におけるモダリティ別魅力度、2024年から2034年

図39:北米市場におけるエンドユーザー別魅力度、2024年から2034年

図40:北米市場における国別魅力度、2024年から2034年

図41:製品別ラテンアメリカ市場規模(百万米ドル)、2024年から2034年

図42:モダリティ別ラテンアメリカ市場規模(百万米ドル)、2024年から2034年

図43:エンドユーザー別ラテンアメリカ市場規模(百万米ドル)、2024年から2034年

図44:国別ラテンアメリカ市場規模(百万米ドル)、2024年から2034年

図45:国別ラテンアメリカ市場規模(百万米ドル)分析、2019年から2034年

図46:国別ラテンアメリカ市場シェア(%)およびBPS分析、2024年から2034年

図47:国別ラテンアメリカ市場前年比成長率(%)予測、2024年から2034年

図48:製品別ラテンアメリカ市場規模(百万米ドル)分析、2019年から2034年

図49:製品別ラテンアメリカ市場シェア(%)およびBPS分析、2024年から2034年

図50:ラテンアメリカ市場 製品別 前年比成長率(%)予測、2024年から2034年

図51:ラテンアメリカ市場 価値(百万米ドル) モダリティ別分析、2019年から2034年

図52:ラテンアメリカ市場 価値シェア(%)およびBPSモダリティ別分析、2024年から2034年

図53:モダリティ別ラテンアメリカ市場の前年比成長率(%)予測、2024年から2034年

図54:エンドユーザー別ラテンアメリカ市場規模(百万米ドル)分析、2019年から2034年

図55:エンドユーザー別ラテンアメリカ市場シェア(%)およびBPS分析、2024年から2034年

図56:エンドユーザー別ラテンアメリカ市場前年比成長率(%)予測、2024年から2034年

図57:製品別ラテンアメリカ市場の魅力度、2024年から2034年

図58:モダリティ別ラテンアメリカ市場の魅力度、2024年から2034年

図59:エンドユーザー別ラテンアメリカ市場の魅力度、2024年から2034年

図60:国別ラテンアメリカ市場魅力度、2024年から2034年

図61:製品別西ヨーロッパ市場規模(百万米ドル)、2024年から2034年

図62:モダリティ別西ヨーロッパ市場規模(百万米ドル)、2024年から2034年

図63:西ヨーロッパ市場規模 (百万米ドル)エンドユーザー別、2024年から2034年

図64:西ヨーロッパ市場規模(百万米ドル)国別、2024年から2034年

図65:西ヨーロッパ市場規模(百万米ドル)国別分析、2019年から2034年

図66:西ヨーロッパ市場価値シェア(%)およびBPS分析(国別)、2024年から2034年

図67:西ヨーロッパ市場前年比成長率(%)予測(国別)、2024年から2034年

図68:西ヨーロッパ市場価値(百万米ドル)分析(製品別)、2019年から2034年

図69:西ヨーロッパ市場における製品別市場価値シェア(%)およびBPS分析、2024年から2034年

図70:西ヨーロッパ市場における製品別前年比成長率(%)予測、2024年から2034年

図71:西ヨーロッパ市場におけるモダリティ別市場価値(百万米ドル)分析、2019年から2034年

図72:西ヨーロッパ市場におけるモダリティ別市場価値シェア(%)およびBPS分析、2024年から2034年

図73:西ヨーロッパ市場におけるモダリティ別前年比成長率(%)予測、2024年から2034年

図74:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別分析、2019年から2034年

図75:西ヨーロッパ市場シェア(%)およびBPS分析(ベースポイント)、エンドユーザー別、2024年から2034年

図76:西ヨーロッパ市場 エンドユーザー別 前年比成長率(%)予測、2024年から2034年

図77:西ヨーロッパ市場 製品別 市場魅力度、2024年から2034年

図78:西ヨーロッパ市場 治療法別 市場魅力度、2024年から2034年

図79:西ヨーロッパ市場魅力度(エンドユーザー別)、2024年から2034年

図80:西ヨーロッパ市場魅力度(国別)、2024年から2034年

図81:東ヨーロッパ市場規模(百万米ドル)(製品別)、2024年から2034年

図82:東ヨーロッパ市場規模(百万米ドル)モダリティ別、2024年から2034年

図83:東ヨーロッパ市場規模(百万米ドル)エンドユーザー別、2024年から2034年

図84:東ヨーロッパ市場規模(百万米ドル)国別、2024年から2034年

図85:東欧市場規模(百万米ドル)国別分析、2019年から2034年

図86:東欧市場シェア(%)およびBPS分析(国別)、2024年から2034年

図87:東欧市場前年比成長率(%)予測(国別)、2024年から2034年

図88:東欧市場規模(百万米ドル)製品別分析、2019年から2034年

図89:東欧市場シェア(%)およびBPS分析(製品別)、2024年から2034年

図90:東欧市場前年比成長率(%)予測(製品別)、2024年から2034年

図91:東欧市場規模(百万米ドル)モダリティ別分析、2019年~2034年

図92:東欧市場シェア(%)およびBPSモダリティ別分析、2024年~2034年

図93:東欧市場モダリティ別前年比成長率(%)予測、2024年~2034年

図94:東欧市場規模(百万米ドル)エンドユーザー別分析、2019年から2034年

図95:東欧市場シェア(%)およびBPSエンドユーザー別分析、2024年から2034年

図96:東欧市場 エンドユーザー別 前年比成長率(%)予測、2024年から2034年

図97:東欧市場 製品別 市場魅力度、2024年から2034年

図98: 東欧市場におけるモダリティ別魅力度、2024年から2034年

図99:東欧市場におけるエンドユーザー別魅力度、2024年から2034年

図100:東欧市場の国別魅力度、2024年から2034年

図101:南アジア・太平洋地域の製品別市場規模(百万米ドル)、2024年から2034年

図102:南アジア・太平洋地域のモダリティ別市場規模(百万米ドル)、2024年から2034年

図103:南アジア・太平洋地域市場規模(百万米ドル)エンドユーザー別、2024年から2034年

図104:南アジア・太平洋地域市場規模(百万米ドル)国別、2024年から2034年

図105:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2019年から2034年

図106:南アジア・太平洋地域市場価値シェア(%)およびBPS分析(国別)、2024年から2034年

図107:南アジア・太平洋地域市場前年比成長率(%)予測(国別)、2024年から2034年

図108: 南アジア・太平洋市場規模(百万米ドル)製品別分析、2019年~2034年

図109:南アジア・太平洋市場規模シェア(%)およびBPS分析、製品別、2024年~2034年

図110:南アジア・太平洋市場 製品別 前年比成長率(%)予測(2024年~2034年)

図111:南アジア・太平洋市場 分析法別 市場規模(百万米ドル)(2019年~2034年)

図112:南アジア・太平洋市場におけるモダリティ別市場価値シェア(%)およびBPS分析、2024年から2034年

図113:南アジア・太平洋市場におけるモダリティ別前年比成長率(%)予測、2024年から2034年

図114:南アジア・太平洋市場規模(百万米ドル)エンドユーザー別分析、2019年から2034年

図115:南アジア・太平洋市場シェア(%)およびBPSエンドユーザー別分析、2024年から2034年

図116:南アジア・太平洋市場におけるエンドユーザー別前年比成長率(%)予測(2024~2034年)

図117:南アジア・太平洋市場における製品別市場魅力度(2024~2034年)

図118:南アジア・太平洋市場におけるモダリティ別市場魅力度、2024年から2034年

図119:南アジア・太平洋市場におけるエンドユーザー別市場魅力度、2024年から2034年

図120:南アジア・太平洋市場における国別市場魅力度、2024年から2034年

図121:東アジア市場規模(百万米ドル)製品別、2024年から2034年

図122:東アジア市場規模(百万米ドル)モダリティ別、2024年から2034年

図123:東アジア市場規模(百万米ドル)エンドユーザー別、2024年から2034年

図124:東アジア市場規模(百万米ドル)国別、2024年から2034年

図125:東アジア市場規模(百万米ドル)国別分析、2019年から2034年

図126: 東アジア市場価値シェア(%)およびBPS分析(国別)、2024年から2034年

図127:東アジア市場の前年比成長率(%)予測(国別)、2024年から2034年

図128:東アジア市場価値(百万米ドル)分析(製品別)、2019年から2034年

図129:東アジア市場における製品別市場価値シェア(%)およびBPS分析、2024年から2034年

図130:東アジア市場における製品別前年比成長率(%)予測、2024年から2034年

図131:東アジア市場におけるモダリティ別市場価値(百万米ドル)分析、2019年から2034年

図132:東アジア市場におけるモダリティ別市場価値シェア(%)およびBPS分析、2024年から2034年

図133:東アジア市場におけるモダリティ別前年比成長率(%)予測、2024年から2034年

図134: 東アジア市場規模(百万米ドル)エンドユーザー別分析、2019年から2034年

図135:東アジア市場シェア(%)およびBPS分析(エンドユーザー別)、2024年から2034年

図136:東アジア市場前年比成長率(%)予測(エンドユーザー別)、2024年から2034年

図137:東アジア市場の魅力度(製品別)、2024年から2034年

図138:東アジア市場の魅力度(モダリティ別)、2024年から2034年

図139:東アジア市場の魅力度(エンドユーザー別)、2024年から2034年

図140:東アジア市場の魅力度(国別)、2024年から2034年

図141:中東・アフリカ市場規模(百万米ドル)製品別、2024年から2034年

図142:中東・アフリカ市場規模(百万米ドル)モダリティ別、2024年から2034年

図143:中東・アフリカ市場規模(百万米ドル)エンドユーザー別、2024年から2034年

図144:中東・アフリカ市場規模(百万米ドル)国別、2024年から2034年

図145:中東・アフリカ市場規模(百万米ドル)国別分析、2019年から2034年

図146:中東・アフリカ市場価値シェア(%)およびBPS分析(国別、2024年から2034年)

図147:中東・アフリカ市場の前年比成長率(%)予測(国別、2024年から2034年)

図148:中東・アフリカ市場価値 (百万米ドル)製品別分析、2019年から2034年

図149:中東・アフリカ市場 製品別市場価値シェア(%)およびBPS分析、2024年から2034年

図150:中東・アフリカ市場 製品別前年比成長率(%)予測、2024年から2034年

図151:中東・アフリカ市場規模(百万米ドル)モダリティ別分析、2019年~2034年

図152:中東・アフリカ市場規模シェア(%)およびBPSモダリティ別分析、2024年~2034年

図153:中東・アフリカ市場におけるモダリティ別前年比成長率(%)予測(2024~2034年)

図154:中東・アフリカ市場におけるエンドユーザー別市場規模(百万米ドル)分析(2019~2034年)

図155:中東・アフリカ市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析、2024年から2034年

図156:中東・アフリカ市場におけるエンドユーザー別前年比成長率(%)予測、2024年から2034年

図157:中東・アフリカ市場の魅力度(製品別)、2024年から2034年

図158:中東・アフリカ市場の魅力度(モダリティ別)、2024年から2034年

図159:中東・アフリカ市場の魅力度(エンドユーザー別)、2024年から2034年

図160:国別中東・アフリカ市場魅力度、2024年から2034年

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖