❖本調査資料に関するお問い合わせはこちら❖

IVバッグ市場規模とシェア予測見通し 2025年から2035年

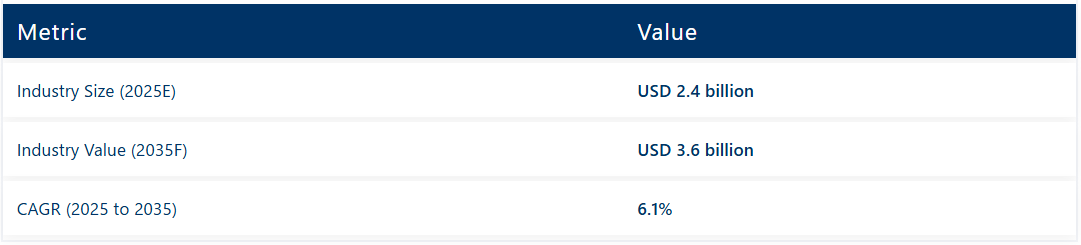

世界のIVバッグ市場は2025年に24億米ドルと評価され、2035年までに36億米ドルに達すると予測されており、これは年平均成長率(CAGR)6.1%を示しています。病院、在宅医療、外来診療センターにおける静脈内療法の需要増加が、着実な市場拡大を牽引しています。がん、糖尿病、消化器疾患などの慢性疾患の世界的な負担の増大は、高度なIVソリューションと柔軟で無菌の包装に対するニーズを高めています。

同時に、医療システムは患者の安全性と業務効率を重視しており、これが使い捨てで環境に優しいIVバッグの採用を促進しています。IVバッグ材料の革新、特に非PVCおよびDEHPフリーオプションへの移行は、環境持続可能性に対する懸念の高まりに対応しながら、患者の安全性を向上させています。

点滴バッグ市場における政府規制は、製品安全性の向上と環境負荷低減を目的として厳格化が進んでいる。米国FDA、欧州医薬品庁(EMA)、その他の各国保健当局などの規制機関は、点滴バッグに対し品質、無菌性、生体適合性に関する厳格な基準の遵守を要求している。

欧州連合ではREACH規制によりDEHPの使用が制限され、非PVC素材の需要を牽引している。FDAも医療機器におけるフタル酸エステル類の使用削減に関するガイダンスを発表している。一方、アジア各国では先進的な材料安全基準の施行が進んでいる。加えて、環境規制がメーカーにリサイクル可能・生分解性材料の採用を促しており、医療分野におけるプラスチック廃棄物削減という世界的取り組みと合致している。

今後、在宅医療サービスの拡大と個別化医療のトレンド加速に伴い、世界のIVバッグ市場は堅調な成長が見込まれる。高齢化と慢性疾患患者の増加を背景に、在宅輸液療法の需要は上昇する見込みです。リアルタイムモニタリング用センサーを内蔵したスマート輸液バッグの採用は、治療プロトコルを再構築する可能性があります。さらに、持続可能性に関する規制の進化により、2025年から2035年にかけて、環境に優しく知能化された輸液バッグ設計の継続的な革新が促進されるでしょう。

半期ごとの市場動向

下記の表は、2024年から2034年までの複数の半期にわたる世界のIVバッグ市場の予想CAGRを示しています。

2024年から2034年までの10年間の前半(H1)において、この事業は6.3%のCAGRで急成長すると予測され、その後、同10年間の後半(H2)では5.9%とわずかに高い成長率が続くと見込まれています。その後、2025年上半期から2035年下半期にかけては、上半期のCAGRが6.8%に小幅低下し、下半期は5.4%と比較的緩やかな伸びを維持すると予測される。上半期(H1)では市場が50ベーシスポイント(BPS)減少した一方、下半期(H2)では50ベーシスポイント増加した。

主要投資セグメント別IVバッグ市場分析

本セクションでは業界をリードするセグメントに関する情報を提供する。材質別ではポリ塩化ビニル(PVC)が2025年までに46%のシェアを占めると推定される。チャンバータイプ別では、シングルチャンバーIVバッグが2025年末までに58%超のシェアを維持し、市場を支配すると予測される。

PVCの利便性がIVバッグ市場の成長を加速

コスト削減性、長寿命、汎用性を備えたPVCは、IVバッグ業界で最も普及したポリマーである。極めて機能的で、IV液の無菌的かつ安全な保存に優れたバリア特性を有するPVCは、DEHPなどの可塑剤による脅威にさらされながらも、DEHPフリー材料の使用進展により依然として市場の大部分を占めている。

その他の利点として、PVC製バッグは軽量で破損しにくく、世界中の病院や診療所で使用されている。一部のメーカーはリサイクル可能で環境に優しい代替品を生産しているが、PVCは依然として市場をリードしている。

単室IVバッグの費用対効果が市場成長を促進

単室IVバッグは、コスト効率の良さ、使用の簡便さ、汎用性の高さからIVバッグ市場で最大のシェアを占める。主に水分補給療法、電解質補充、薬剤投与に用いられる。

単室バッグは、設計の簡素さ、汚染リスクの低さ、各種IV溶液との互換性から病院や医療機関に好まれる。さらに企業は環境・安全基準に沿ったPVCフリー製品の開発を進めつつ、市場をリードし続けている。

業界の主な動向

医療現場における点滴療法の需要増加

点滴バッグ業界の主要な推進要因の一つは、病院、診療所、在宅医療における静脈内(IV)療法の需要増加である。経口による水分・薬剤・栄養補給が困難な患者にとって、点滴バッグは必須の医療機器となっている。IV療法の手順は、主に糖尿病、がん、腎臓疾患などの罹患率上昇に伴う水分補給、疼痛緩和、がん治療への高い需要により普及が進んでいる。

加えて、高齢化人口の増加と世界的な外科手術件数の増加により、市場は依然として拡大を続けている。医療の高度化に伴い、事前充填型IV溶液の普及が進み、IV療法の効率性とアクセス性が向上している。事故や感染症など緊急時の輸液補充を必要とする症例の増加も、世界的なIVバッグ市場の発展を後押ししています。

環境に優しいIVバッグへの移行-PVC完全フリー化

環境問題と政府規制により、医療分野では環境に優しく安全なIVバッグ製造技術が採用されるようになりました。PVC製IVバッグには可塑剤DEHPが含有されており、毒性や内分泌かく乱作用による健康リスクの可能性があります。このため、多くの製薬会社や病院ではポリプロピレン、ポリエチレン、エチレン酢酸ビニル(EVA)製の非PVC点滴バッグを採用しています。

これらの代替素材は優れた生体適合性を有し、環境への悪影響を低減するとともに、世界的な健康安全規制を満たします。さらに、各種規制機関や医療機関は、医療廃棄物をさらに削減するため、リサイクル可能でBPAフリーの点滴バッグの使用を推奨しています。加えて、グリーンホスピタル運動が環境に優しく生分解性のIV包装への需要を高め、市場機会をさらに拡大している。

厳格な規制とコンプライアンスの難しさ

IVバッグ業界は厳しい規制に直面している。医療機器はFDA(米国)、EMA(欧州)、WHOなどの機関が定める厳格な安全・品質要件を満たさねばならない。これらの規制はIVバッグが化学物質を含まず、無菌で、無毒であることを保証する。しかし、特に中小メーカーにとって、規制順守の達成には多大なコストと時間を要する可能性があります。医療分野における長い処理時間と頻繁な政策変動も、製品発売の遅延や研究開発費の増加を招いています。

非PVC製品への移行に伴い、新たな生産方法や試験手順が求められることで、生産はより煩雑になります。製品リコールや汚染リスクへの懸念から生じる品質管理上の課題は、国際的な事業拡大をさらに複雑化させています。

市場集中

ティア1企業は、IVバッグ市場で大きな市場シェアを占める市場リーダーで構成される。これらの市場リーダーは、高い生産能力と幅広い製品ポートフォリオを特徴とする。複数の包装形態にわたる製造における豊富な専門知識と、強固な消費者基盤に支えられた広範な地理的展開によって、これらの市場リーダーは際立っている。

彼らは、最新技術を活用したリサイクルや製造を含む幅広いシリーズを提供し、規制基準を満たす最高品質を実現している。ティア1の主要企業には、マウンテンサイド・メディカル・イクイップメント、クラトン・パフォーマンス・ポリマーズ社、レノリット、アンギプラス・プライベート・リミテッド、メドライン・インダストリーズが含まれる。

ティア2企業には、特定地域に拠点を持ち現地市場に大きな影響力を持つ中堅企業が該当する。これらは海外での強い存在感と深い市場知識が特徴である。これらの市場プレイヤーは優れた技術を有し規制順守を確保しているが、先進技術や広範なグローバル展開は必ずしも備えていない。ティア2の主要企業には、バクスター、シペックスIVバッグ、ウィパック・グループ・マネジメント、B.ブラウン・メディカル、ICUメディカル、広東楽進医薬有限公司、フレゼニウス・カビ・グループが含まれる。

ティア3には、地域に根ざしてニッチ市場にサービスを提供する小規模企業の大半が含まれる。これらの企業は特に現地市場の需要を満たすことに重点を置いており、その結果、ティア3シェアセグメントに分類される。小規模なプレイヤーであり、地理的範囲も限定的である。この文脈におけるティア3は、組織化された競合他社と比較して広範な構造や形式化が欠如しているセクターを示す「非組織化市場」として認識されている。

国別洞察

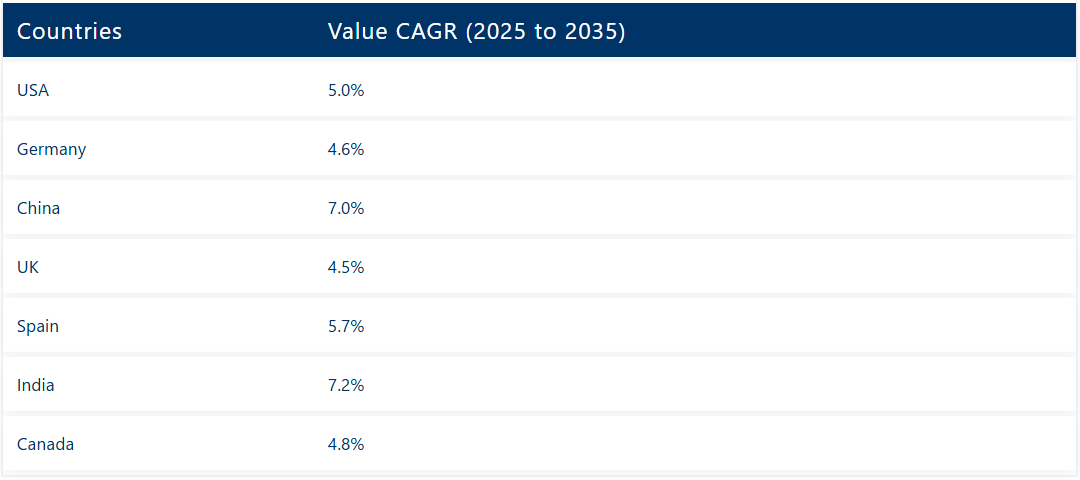

以下のセクションでは、国別の点からIVバッグ市場の将来予測を扱う。北米、ラテンアメリカ、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)など、世界各地の主要国に関する情報を提供します。米国は2035年までに年平均成長率(CAGR)4.6%で成長すると予測されています。欧州では、スペインが2035年までにCAGR5.7%の成長が見込まれています。

米国における外来・在宅医療サービスの拡大

外来医療や在宅医療サービスの需要増加に伴い、米国では携帯型IVバッグの使用が増加しています。緩和ケアを必要とする患者、慢性疾患患者、術後回復期の患者に対しては、病院内ではなく自宅で点滴療法が行われるケースが多くなっています。遠隔医療や在宅点滴療法サービスの拡大により、患者は病院に足を運ぶことなく点滴液、抗生物質、栄養療法を受けられるようになりました。

医療費削減策の一環として、入院期間短縮のため外来処置を促進する動きも、使い捨てで管理しやすいIVバッグの需要増加に寄与している。米国における在宅医療需要の高まりに対応するため、メーカーは柔軟性・軽量性・事前充填性を備えたIV製品の開発を進めている。

ドイツにおける医療廃棄物削減と病院無菌化の重点化

ドイツの厳格な病院衛生・無菌管理・医療廃棄物処理方針により、高度な輸液バッグソリューションが強く求められています。感染防止と厳格な安全対策のため、ドイツの病院では汚染リスクのない使い捨て輸液バッグを重視。持続可能性と循環型経済政策の推進により、再生可能で無毒な輸液包装材の利用も促進されています。

環境問題とEU指令の影響により、ドイツの医療施設の大半はPVC製IVバッグから、溶出物を含まず生分解性のある製品へ徐々に移行している。この結果、医療サプライヤーはドイツの高い環境基準と医療基準を満たす、高バリア性で環境に優しいIVバッグ素材を開発している。

輸液バッグ市場の主要企業

- Mountainside Medical Equipment

- Kraton Performance Polymers Inc.

- Renolit, Angiplast Pvt. Ltd

- Medline Industries, Inc.

- Baxter

- Sippex IV Bag

- Wipak Group Management

- B. Braun Medical Inc.

- ICU Medical, Inc.

- Guangdong Lejin Medicine Co., Ltd

- Fresenius Kabi Group

IVバッグ市場のセグメンテーション

素材タイプ別:

IVバッグ市場は素材タイプ別に分類され、ポリエチレン(PE)、ポリ塩化ビニル(PVC)、エチレン酢酸ビニル(EVA)、ポリプロピレン(PP)、コポリエステルエーテル、その他素材が含まれる。

IVバッグのサイズ別:

市場はIVバッグのサイズに基づき、250ml未満、250ml~500ml、500ml~1000ml、1000ml超に区分される。

チャンバータイプ別:

IVバッグはチャンバータイプにより、単室型と多室型に分類される。

用途別:

市場は用途別に、非経口栄養療法と静脈内療法に区分される。

最終用途別:

IVバッグは、電解質バランスの補正、薬剤投与、輸血、血液保存、その他の最終用途を含む様々な目的に使用される。

地域別:

北米、ラテンアメリカ、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカの主要国が対象となる。

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 材料タイプ

- サイズ

- チャンバータイプ

- 用途

- 最終用途

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(材料タイプ別)

- ポリエチレン(PE)

- ポリ塩化ビニル (PVC)

- エチレン酢酸ビニル(EVA)

- ポリプロピレン(PP)

- コポリエステルエーテル

- その他素材

- サイズ別グローバル市場分析 2020~2024年および予測 2025~2035年

- 250 ml未満

- 250 ml~500 ml

- 500 ml~1000 ml

- 1000 ml超

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、チャンバータイプ別

- シングルチャンバー

- マルチチャンバー

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、用途別

- 非経口栄養

- 静脈内療法

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、最終用途別

- 電解質バランスの調整

- 薬剤の投与

- 輸血

- 血液保存

- その他の最終用途

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、地域別

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア・太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米における売上分析(2020年~2024年)および予測(2025年~2035年)、 主要セグメントおよび国別

- ラテンアメリカ 売上分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- 東アジア 売上分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- 南アジアおよび太平洋 売上分析 2020~20 24年および2025年から2035年までの予測、主要セグメントおよび国別

- 西ヨーロッパにおける売上分析(2020年から2024年)および予測(2025年から2035年)、主要セグメントおよび国別

- 東ヨーロッパにおける売上分析(2020年から2024年)および予測(2025年から2035年)、 主要セグメントおよび国別

- 中東・アフリカ地域における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 30カ国における材料タイプ、サイズ、チャンバータイプ、用途、最終用途別の販売予測(2025年~2035年)

- 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 企業プロファイル

-

- Mountainside Medical Equipment

- Kraton Performance Polymers Inc.

- Renolit, Angiplast Pvt. Ltd

- Medline Industries, Inc.

- Baxter

- Sippex IV Bag

- Wipak Group Management

- B. Braun Medical Inc.

- ICU Medical, Inc.

- Guangdong Lejin Medicine Co., Ltd

-

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測(2019年~2034年)

表2:地域別グローバル市場数量(単位)予測(2019年~2034年)

表3:使用材料別グローバル市場規模(百万米ドル)予測、2019年から2034年

表4:使用材料別グローバル市場数量(単位)予測、2019年から2034年

表5:最終用途別グローバル市場規模(百万米ドル)予測、2019年から2034年

表6: 用途別グローバル市場数量(単位)予測、2019年から2034年

表7:サイズ別グローバル市場価値(百万米ドル)予測、2019年から2034年

表8:サイズ別グローバル市場数量(単位)予測、2019年から2034年

表9:国別北米市場価値(百万米ドル)予測、2019年から2034年

表10:北米市場規模(単位)予測(国別、2019年~2034年)

表11:北米市場規模(百万米ドル)予測(使用材料別、2019年~2034年)

表12:北米市場規模(単位)予測(使用材料別、2019年~2034年)

表13:北米市場規模(百万米ドル)の用途別予測、2019年から2034年

表14:北米市場規模(単位)の用途別予測、2019年から2034年

表15:北米市場規模(百万米ドル)予測-サイズ別、2019年から2034年

表16:北米市場規模(単位)予測-サイズ別、2019年から2034年

表17:ラテンアメリカ市場規模(百万米ドル)予測-国別、2019年から2034年

表18:ラテンアメリカ市場規模(単位)国別予測、2019年から2034年

表19:ラテンアメリカ市場規模(百万米ドル)使用材料別予測、2019年から2034年

表20:ラテンアメリカ市場規模(単位)使用材料別予測、2019年から2034年

表21:ラテンアメリカ市場規模(百万米ドル)用途別予測、2019年から2034年

表22:ラテンアメリカ市場規模(単位)用途別予測、2019年から2034年

表23:ラテンアメリカ市場規模(百万米ドル)サイズ別予測、2019年から2034年

表24:ラテンアメリカ市場規模(単位)予測(サイズ別)、2019年から2034年

表25:西ヨーロッパ市場規模(百万米ドル)予測(国別)、2019年から2034年

表26:西ヨーロッパ市場規模(単位)予測(国別)、2019年から2034年

表27:西ヨーロッパ市場規模(百万米ドル)使用材料別予測、2019年から2034年

表28:西ヨーロッパ市場規模(単位)使用材料別予測、2019年から2034年

表29:西ヨーロッパ市場規模(百万米ドル)最終用途別予測、2019年から2034年

表30:西ヨーロッパ市場規模(単位数)用途別予測、2019年から2034年

表31:西ヨーロッパ市場規模(百万米ドル)サイズ別予測、2019年から2034年

表32:西ヨーロッパ市場規模(単位数)サイズ別予測、2019年から2034年

表33:東欧市場規模(百万米ドル)国別予測、2019年から2034年

表34:東欧市場規模(単位)国別予測、2019年から2034年

表35:東欧市場規模(百万米ドル)使用材料別予測、2019年から2034年

表36:東欧市場規模(単位)使用材料別予測、2019年から2034年

表37:東欧市場規模(百万米ドル)最終用途別予測、2019年から2034年

表38:東欧市場規模(単位)最終用途別予測、2019年から2034年

表39:東欧市場規模(百万米ドル)予測-サイズ別、2019年から2034年

表40:東欧市場規模(単位)予測-サイズ別、2019年から2034年

表41:南アジア・太平洋市場規模(百万米ドル)予測-国別、2019年から2034年

表42:南アジア・太平洋地域市場規模(単位)国別予測、2019年から2034年

表43:南アジア・太平洋地域市場規模(百万米ドル)使用材料別予測、2019年から2034年

表44:南アジア・太平洋地域市場規模(単位)使用材料別予測、2019年から2034年

表45:南アジア・太平洋地域市場規模(百万米ドル)用途別予測、2019年から2034年

表46:南アジア・太平洋地域市場規模(単位)用途別予測、2019年から2034年

表47:南アジア・太平洋地域市場規模(百万米ドル)予測(サイズ別)、2019年から2034年

表48:南アジア・太平洋地域市場規模(単位)予測(サイズ別)、2019年から2034年

表49:東アジア市場規模(百万米ドル)予測(国別)、2019年から2034年

表50:東アジア市場規模(単位)国別予測、2019年から2034年

表51:東アジア市場規模(百万米ドル)使用材料別予測、2019年から2034年

表52:東アジア市場規模(単位)使用材料別予測、2019年から2034年

表53:東アジア市場規模(百万米ドル)用途別予測、2019年から2034年

表54:東アジア市場規模(単位)用途別予測、2019年から2034年

表55:東アジア市場規模(百万米ドル)予測-サイズ別、2019年から2034年

表56:東アジア市場規模(単位)予測-サイズ別、2019年から2034年

表57:中東・アフリカ市場規模(百万米ドル)予測-国別、2019年から2034年

表58:中東・アフリカ市場規模(単位)国別予測、2019年から2034年

表59:中東・アフリカ市場規模(百万米ドル)使用材料別予測、2019年から2034年

表60:中東・アフリカ市場規模 (単位)使用材料別予測、2019年から2034年

表61:中東・アフリカ市場規模(百万米ドル)最終用途別予測、2019年から2034年

表62:中東・アフリカ市場規模(単位)用途別予測、2019年から2034年

表63:中東・アフリカ市場規模(百万米ドル)サイズ別予測、2019年から2034年

表64:中東・アフリカ市場規模(単位)サイズ別予測、2019年から2034年

図一覧

図1:使用材料別グローバル市場規模(百万米ドル)、2024年から2034年

図2:最終用途別グローバル市場規模(百万米ドル)、2024年から2034年

図3:サイズ別グローバル市場規模(百万米ドル)、2024年から2034年

図4:地域別グローバル市場規模(百万米ドル)、2024年から2034年

図5:地域別グローバル市場規模(百万米ドル)分析、2019年から2034年

図6:地域別グローバル市場数量(単位)分析、2019年から2034年

図7:地域別グローバル市場価値シェア(%)およびBPS分析、2024年から2034年

図8:地域別グローバル市場前年比成長率(%)予測、2024年から2034年

図9:使用材料別グローバル市場価値(百万米ドル)分析、2019年から2034年

図10:世界市場規模(単位)使用材料別分析、2019年から2034年

図11:世界市場価値シェア(%)およびBPS分析使用材料別、2024年から2034年

図12:世界市場前年比成長率(%)予測使用材料別、2024年から2034年

図13:用途別グローバル市場規模(百万米ドル)分析、2019年~2034年

図14:用途別グローバル市場数量(単位)分析、2019年~2034年

図15:用途別グローバル市場価値シェア(%)およびBPS分析、2024年~2034年

図16:用途別グローバル市場前年比成長率(%)予測、2024年から2034年

図17:サイズ別グローバル市場規模(百万米ドル)分析、2019年から2034年

図18:サイズ別グローバル市場数量(単位)分析、2019年から2034年

図19:サイズ別グローバル市場価値シェア(%)およびBPS分析、2024年から2034年

図20:サイズ別グローバル市場前年比成長率(%)予測、2024年から2034年

図21:使用材料別グローバル市場魅力度、2024年から2034年

図22:最終用途別グローバル市場魅力度、2024年から2034年

図23:サイズ別グローバル市場魅力度、2024年から2034年

図24:地域別グローバル市場魅力度、2024年から2034年

図25:北米市場規模(百万米ドル)使用材料別、2024年から2034年

図26:北米市場規模(百万米ドル)最終用途別、2024年から2034年

図27:北米市場規模 (百万米ドル)規模別、2024年から2034年

図28:北米市場規模(百万米ドル)国別、2024年から2034年

図29:北米市場規模(百万米ドル)国別分析、2019年から2034年

図30:北米市場規模(単位)国別分析、2019年から2034年

図31:北米市場価値シェア(%)およびBPS分析(国別)、2024年から2034年

図32:北米市場前年比成長率(%)予測(国別)、2024年から2034年

図33: 北米市場価値(百万米ドル)使用材料別分析、2019年から2034年

図34:北米市場数量(単位)使用材料別分析、2019年から2034年

図35:北米市場価値シェア(%)およびBPS分析使用材料別、2024年から2034年

図36:北米市場 材料別 前年比成長率(%)予測、2024年から2034年

図37:北米市場 用途別 市場規模(百万米ドル)分析、2019年から2034年

図38:北米市場 用途別 市場規模(単位)分析、2019年から2034年

図39:北米市場における最終用途別市場価値シェア(%)およびBPS分析、2024年から2034年

図40:北米市場における最終用途別前年比成長率(%)予測、2024年から2034年

図41:北米市場におけるサイズ別市場価値(百万米ドル)分析、2019年から2034年

図42:北米市場規模(単位)別数量分析、2019年から2034年

図43:北米市場規模別価値シェア(%)およびBPS分析、2024年から2034年

図44:北米市場規模別前年比成長率(%)予測、2024年から2034年

図45:北米市場の魅力度(使用材料別)、2024年から2034年

図46:北米市場の魅力度(最終用途別)、2024年から2034年

図47:北米市場の魅力度(サイズ別)、2024年から2034年

図48:北米市場の国別魅力度、2024年から2034年

図49:ラテンアメリカ市場規模(百万米ドル)使用材料別、2024年から2034年

図50:ラテンアメリカ市場規模(百万米ドル)最終用途別、2024年から2034年

図51:ラテンアメリカ市場規模(百万米ドル)-サイズ別、2024年から2034年

図52:ラテンアメリカ市場規模(百万米ドル)-国別、2024年から2034年

図53:ラテンアメリカ市場規模(百万米ドル)-国別分析、2019年から2034年

図54:国別ラテンアメリカ市場規模(単位)分析、2019年から2034年

図55:国別ラテンアメリカ市場シェア(%)およびBPS分析、2024年から2034年

図56:国別ラテンアメリカ市場前年比成長率(%)予測、2024年から2034年

図57:ラテンアメリカ市場規模(百万米ドル)使用材料別分析、2019年から2034年

図58:ラテンアメリカ市場規模(単位)使用材料別分析、2019年から2034年

図59:ラテンアメリカ市場価値シェア(%)およびBPS分析(使用材料別)、2024年から2034年

図60:ラテンアメリカ市場前年比成長率(%)予測(使用材料別)、2024年から2034年

図61:ラテンアメリカ市場価値(百万米ドル)用途別分析、2019年から2034年

図62:ラテンアメリカ市場規模(単位)用途別分析、2019年から2034年

図63:ラテンアメリカ市場価値シェア(%)およびBPS用途別分析、2024年から2034年

図64:ラテンアメリカ市場:用途別前年比成長率(%)予測、2024年から2034年

図65:ラテンアメリカ市場:規模別市場価値(百万米ドル)分析、2019年から2034年

図66:ラテンアメリカ市場規模(単位)別数量分析、2019年から2034年

図67:ラテンアメリカ市場規模別価値シェア(%)およびBPS分析、2024年から2034年

図68:ラテンアメリカ市場規模別前年比成長率(%)予測、2024年から2034年

図69:ラテンアメリカ市場の魅力度(使用材料別)、2024年から2034年

図70:ラテンアメリカ市場の魅力度(最終用途別)、2024年から2034年

図71:ラテンアメリカ市場規模別魅力度、2024年から2034年

図72:ラテンアメリカ市場国別魅力度、2024年から2034年

図73:西ヨーロッパ市場価値(百万米ドル)使用材料別、2024年から2034年

図74:西ヨーロッパ市場規模(百万米ドル)用途別、2024年から2034年

図75:西ヨーロッパ市場規模(百万米ドル)サイズ別、2024年から2034年

図76:西ヨーロッパ市場規模(百万米ドル)国別、2024年から2034年

図77:西ヨーロッパ市場規模(百万米ドル)国別分析、2019年から2034年

図78:西ヨーロッパ市場数量(単位)国別分析、2019年から2034年

図79:西ヨーロッパ市場シェア(%)およびBPS分析(国別)、2024年から2034年

図80:西ヨーロッパ市場の前年比成長率(%)予測(国別、2024年から2034年)

図81:西ヨーロッパ市場規模(百万米ドル)の分析(使用材料別、2019年から2034年)

図82:西ヨーロッパ市場規模(単位)使用材料別分析、2019年から2034年

図83:西ヨーロッパ市場価値シェア(%)およびBPS分析(使用材料別)、2024年から2034年

図84:西ヨーロッパ市場前年比成長率(%)予測(使用材料別)、2024年から2034年

図85:西ヨーロッパ市場規模(百万米ドル)用途別分析、2019年から2034年

図86:西ヨーロッパ市場規模(台数)用途別分析、2019年から2034年

図87:西ヨーロッパ市場 用途別市場価値シェア(%)およびBPS分析、2024年から2034年

図88:西ヨーロッパ市場 用途別前年比成長率(%)予測、2024年から2034年

図89:西ヨーロッパ市場 サイズ別市場価値(百万米ドル)分析、2019年から2034年

図90:西ヨーロッパ市場規模(単位)別数量分析、2019年から2034年

図91:西ヨーロッパ市場規模別価値シェア(%)およびBPS分析、2024年から2034年

図92:西ヨーロッパ市場規模別前年比成長率(%)予測、2024年から2034年

図93:西ヨーロッパ市場素材別魅力度、2024年から2034年

図94:西ヨーロッパ市場魅力度(用途別)、2024年から2034年

図95:西ヨーロッパ市場魅力度(サイズ別)、2024年から2034年

図96:西ヨーロッパ市場魅力度(国別)、2024年から2034年

図97:東ヨーロッパ市場規模(百万米ドル)-使用材料別、2024年から2034年

図98:東ヨーロッパ市場規模(百万米ドル)-最終用途別、2024年から2034年

図99:東ヨーロッパ市場規模(百万米ドル)-サイズ別、2024年から2034年

図100:東欧市場規模(百万米ドル)-国別、2024年から2034年

図101:東欧市場規模(百万米ドル)国別分析、2019年から2034年

図102:東欧市場数量(単位)国別分析、2019年から2034年

図103:東欧市場シェア(%)およびBPS分析(国別)、2024年から2034年

図104:東欧市場 前年比成長率(%)予測(国別、2024年~2034年)

図105:東欧市場 材料別市場規模(百万米ドル)分析(2019年~2034年)

図106:東欧市場 材料別市場規模(単位)分析(2019年~2034年)

図107:東欧市場における使用材料別市場価値シェア(%)およびBPS分析、2024年から2034年

図108:東欧市場における使用材料別前年比成長率(%)予測、2024年から2034年

図109: 東欧市場価値(百万米ドル)用途別分析、2019年から2034年

図110:東欧市場数量(単位)用途別分析、2019年から2034年

図111:東欧市場価値シェア(%)およびBPS用途別分析、2024年から2034年

図112:東欧市場 用途別 前年比成長率(%)予測、2024年から2034年

図113:東欧市場 規模別 市場価値(百万米ドル)分析、2019年から2034年

図114:東欧市場 規模別 市場数量(単位)分析、2019年から2034年

図115:東欧市場規模別価値シェア(%)およびBPS分析、2024年から2034年

図116:東欧市場規模別前年比成長率(%)予測、2024年から2034年

図117:東欧市場素材別魅力度、2024年から2034年

図118:東欧市場における最終用途別魅力度(2024年~2034年)

図119:東欧市場におけるサイズ別魅力度(2024年~2034年)

図120:東欧市場における国別魅力度(2024年~2034年)

図121:南アジア・太平洋地域市場規模(百万米ドル)-使用材料別、2024年~2034年

図122:南アジア・太平洋地域市場規模(百万米ドル)-最終用途別、2024年~2034年

図123:南アジア・太平洋地域市場規模(百万米ドル)-サイズ別、2024年~2034年

図124:南アジア・太平洋地域市場規模(百万米ドル)国別、2024年から2034年

図125:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2019年から2034年

図126:南アジア・太平洋地域市場規模(単位)国別分析、2019年から2034年

図127:南アジア・太平洋地域市場価値シェア(%)およびBPS分析(国別、2024年~2034年)

図128:南アジア・太平洋地域市場前年比成長率(%)予測(国別、2024年~2034年)

図129: 南アジア・太平洋市場 材料別市場規模(百万米ドル)分析、2019年~2034年

図130:南アジア・太平洋市場 材料別市場規模(単位)分析、2019年~2034年

図131:南アジア・太平洋市場 材料別市場シェア(%)およびBPS分析、2024年~2034年

図132:南アジア・太平洋地域市場 材料別 前年比成長率(%)予測(2024~2034年)

図133:南アジア・太平洋地域市場 用途別 市場規模(百万米ドル)分析(2019~2034年)

図134:南アジア・太平洋市場 数量(単位)分析(用途別、2019年~2034年)

図135:南アジア・太平洋市場 価値シェア(%)およびBPS分析(用途別、2024年~2034年)

図136:南アジア・太平洋市場 用途別 前年比成長率(%)予測(2024~2034年)

図137:南アジア・太平洋市場 規模別 市場価値(百万米ドル)分析(2019~2034年)

図138:南アジア・太平洋市場規模(単位)別数量分析、2019年から2034年

図139:南アジア・太平洋市場規模別価値シェア(%)およびBPS分析、2024年から2034年

図140:南アジア・太平洋市場規模別前年比成長率(%)予測、2024年から2034年

図141:南アジア・太平洋市場使用材料別魅力度、2024年から2034年

図142:南アジア・太平洋市場最終用途別魅力度、2024年から2034年

図143:南アジア・太平洋市場規模別魅力度(2024年~2034年)

図144:南アジア・太平洋市場国別魅力度(2024年~2034年)

図145:東アジア市場規模(百万米ドル)-使用材料別、2024年から2034年

図146:東アジア市場規模(百万米ドル)-最終用途別、2024年から2034年

図147:東アジア市場規模(百万米ドル)-サイズ別、2024年から2034年

図148:東アジア市場規模(百万米ドル)-国別、2024年から2034年

図149:東アジア市場規模(百万米ドル)-国別分析、2019年から2034年

図150:東アジア市場規模(単位)-国別分析、2019年から2034年

図151:東アジア市場価値シェア(%)およびBPS分析(国別)、2024年から2034年

図152:東アジア市場前年比成長率(%)予測(国別)、2024年から2034年

図153:東アジア市場価値(百万米ドル)分析(使用材料別)、2019年から2034年

図154:東アジア市場規模(単位)使用材料別分析、2019年から2034年

図155:東アジア市場価値シェア(%)およびBPS分析(使用材料別)、2024年から2034年

図156:東アジア市場 材料別 前年比成長率(%)予測、2024年から2034年

図157:東アジア市場 用途別 市場規模(百万米ドル)分析、2019年から2034年

図158:東アジア市場 用途別 市場規模(単位)分析、2019年から2034年

図159:東アジア市場における用途別価値シェア(%)およびBPS分析、2024年から2034年

図160:東アジア市場における用途別前年比成長率(%)予測、2024年から2034年

図161:東アジア市場規模(百万米ドル)の規模別分析、2019年から2034年

図162:東アジア市場数量(単位)の規模別分析、2019年から2034年

図163: 東アジア市場規模別価値シェア(%)およびBPS分析、2024年から2034年

図164:東アジア市場規模別前年比成長率(%)予測、2024年から2034年

図165:東アジア市場素材別魅力度、2024年から2034年

図166:東アジア市場における最終用途別魅力度(2024年~2034年)

図167:東アジア市場におけるサイズ別魅力度(2024年~2034年)

図168:東アジア市場における国別魅力度(2024年~2034年)

図169:中東・アフリカ市場規模(百万米ドル)-使用材料別、2024年~2034年

図170:中東・アフリカ市場規模(百万米ドル)-最終用途別、2024年~2034年

図171:中東・アフリカ市場規模(百万米ドル)-サイズ別、2024年から2034年

図172:中東・アフリカ市場規模(百万米ドル)-国別、2024年から2034年

図173:中東・アフリカ市場規模 (百万米ドル)国別分析、2019年から2034年

図174:中東・アフリカ市場規模(単位)国別分析、2019年から2034年

図175:中東・アフリカ市場シェア(%)およびBPS分析(ベースポイント)、国別、2024年から2034年

図176:中東・アフリカ市場 前年比成長率(%)予測(国別、2024年~2034年)

図177:中東・アフリカ市場 価値(百万米ドル) 材料別分析(2019年~2034年)

図178:中東・アフリカ市場における使用材料別数量(単位)分析、2019年から2034年

図179:中東・アフリカ市場における使用材料別市場価値シェア(%)およびBPS分析、2024年から2034年

図180:中東・アフリカ市場 材料別 前年比成長率(%)予測(2024~2034年)

図181:中東・アフリカ市場 用途別 市場規模(百万米ドル)分析(2019~2034年)

図182:中東・アフリカ市場数量(単位)エンドユース別分析、2019年から2034年

図183:中東・アフリカ市場価値シェア(%)およびBPSエンドユース別分析、2024年から2034年

図184:中東・アフリカ市場:用途別前年比成長率(%)予測(2024~2034年)

図185:中東・アフリカ市場:サイズ別市場規模(百万米ドル)分析(2019~2034年)

図186:中東・アフリカ市場規模(単位)別数量分析、2019年から2034年

図187:中東・アフリカ市場規模別価値シェア(%)およびBPS分析、2024年から2034年

図188:中東・アフリカ市場規模別前年比成長率(%)予測、2024年から2034年

図189:中東・アフリカ市場素材別魅力度、2024年から2034年

図190:中東・アフリカ市場用途別魅力度、2024年から2034年

図191:中東・アフリカ市場規模別魅力度(2024年~2034年)

図192:中東・アフリカ市場国別魅力度(2024年~2034年)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖