❖本調査資料に関するお問い合わせはこちら❖

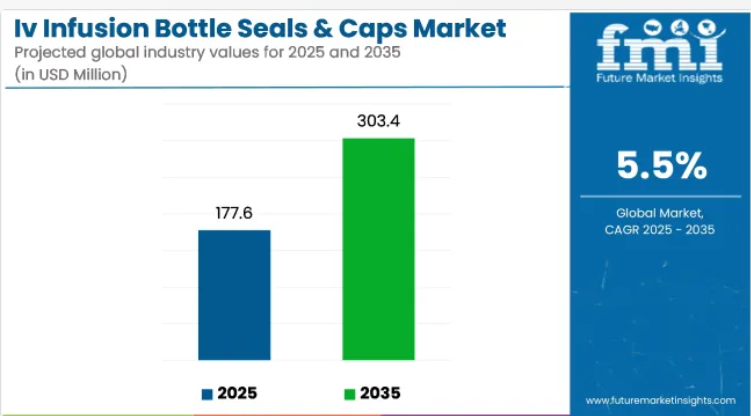

静脈内輸液用ボトル用シール及びキャップ市場は、2025年の1億7760万米ドルから2035年までに3億340万米ドルへ成長し、予測期間中の年平均成長率(CAGR)は5.5%と予測されております。2024年の売上高は1億6830万米ドルに達しました。

この成長は、特にアジア太平洋地域およびヨーロッパにおいて、医薬品および臨床栄養分野における無菌・改ざん防止包装への需要増加によって牽引されています。

病院や受託製造機関では、医薬品の完全性と患者の安全性を重視しており、高度な閉鎖システムへの需要をさらに高めています。生物学的製剤や注射剤の普及拡大も、汚染リスクを低減する高バリアキャップおよびシール技術の採用を後押ししています。

USPクラスVIおよびISO 15378への規制準拠に加え、環境への影響を最小限に抑えつつ無菌性を維持するため、リサイクル可能性が重視されています。さらに、シール機の自動化による革新により、部品の適合精度が向上し、漏れが最小限に抑えられています。輸液ボトルへのRFIDタグ付けなどのスマートなトレーサビリティ機能が病院で試験導入されています。

これらの改良は、デジタル統合とライフサイクルの透明性に対する関心の高まりを反映しています。バルクおよび単回投与の非経口製剤の両方をサポートする、規制準拠かつ持続可能なソリューションの導入を加速するため、医薬品サプライヤーとの戦略的パートナーシップも構築されています。持続可能性への取り組みは、リサイクル可能なアルミニウムシールや医療用グレードのポリプロピレンキャップへの移行を通じて強化されております。

今後の成長は、がん治療や集中治療分野における先進的な輸液療法の普及拡大により牽引されると予想され、これには堅牢な一次密封ソリューションが求められます。産業は、トレーサビリティ、真正性確認、ユーザー安全に関する強力な規制推進の恩恵を受ける見込みです。病院が運用上の簡便性を求める中、薬剤識別用のカスタム設計キャップや色分けシールシステムがより主流となることが予測されます。

コンプライアンス対応かつ自動化対応の閉鎖設計をめぐる競争は激化する見込みです。加えて、在宅輸液治療の普及拡大により、さらなる小型化と安全ロック機能の需要が高まり、世界的な市場規模拡大が促進される可能性があります。ポリマーブレンドと高信頼性シールプロファイルに関する戦略的な研究開発は、今後も主要な差別化要因であり続けるでしょう。

主要投資セグメント別IV輸液ボトルシール・キャップ市場分析

本市場は製品の種類、材質の種類、最終用途、地域別に区分されます。製品の種類別では、フリップオフシール、ティアオフシール、ユーロキャップシール、アルミシール、プラスチックキャップ、複合シールが含まれます。材質の種類別では、アルミ、ポリプロピレン(PP)、ポリエチレン(PE)、ゴム、エラストマー複合材に分類されます。

最終用途別では、病院・診療所、外来手術センター、在宅医療施設、救急医療サービス、獣医療が市場を構成しています。地域別では、北米、ラテンアメリカ、東アジア、南アジア・太平洋、東欧、西ヨーロッパ、オセアニア、中東・アフリカを対象に分析が行われています。

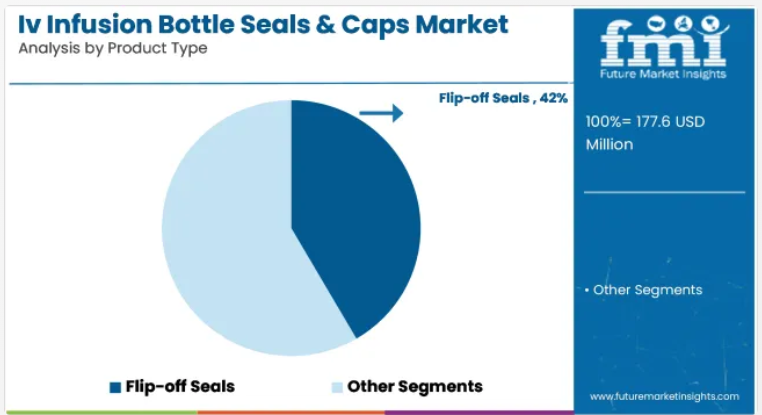

安全な閉鎖性と容易なアクセス性から好まれるフリップオフシール

フリップオフシールは、改ざん防止性とバイアルへの容易なアクセス性を兼ね備えていることから、2025年には推定41.6%のシェアで市場をリードすると予測されています。これらのシールは、自動シールラインや様々なIV容器フォーマットとの互換性から支持されてきました。病院や製薬会社は、液体薬剤投与における無菌性と信頼性を重視し、これを優先的に採用しています。

世界的な規制順守の広がりが、その採用を後押ししています。耐久性と均一な圧着能力により、高速充填・仕上げ工程に適しています。色分けされたキャップは識別を容易にし、在庫管理と臨床効率の向上に貢献しています。医薬品包装基準は、単回使用および非経口用途におけるフリップオフ設計を推奨しています。ガラス製およびプラスチック製輸液ボトルとの互換性により、医療フォーマットを横断した製品の柔軟性が確保されています。

技術的改良により、シールコーティング材とキャップのエルゴノミクスが向上しました。バリア特性と不正開封防止バンドの完全性は、設計最適化を通じて強化されています。フリップオフシステムは、開封時の無菌性を確保するため、除去時の微粒子汚染を最小限に抑えています。

製造業者は厳格な衛生要件を満たすため、FDAおよびUSP準拠材料を統合しています。確実な密封性が依然として重要なバイオ医薬品および注射薬市場の拡大により、需要は後押しされています。コスト効率の高い製造とリサイクル可能性は、価値重視の医療分野における魅力をさらに高めています。現地調達と地域生産戦略は、サプライチェーンの回復力維持に貢献しています。病院における処置件数の増加に伴い、これらの閉鎖装置への需要は堅調に推移しています。

病院・診療所が手技量の多さで需要を牽引

病院・診療所は、静脈内薬物投与における中核的役割から、2025年には48.3%の市場シェアで最終用途セグメントを主導すると予測されています。外科手術、救急治療、集中治療室の集中化が包装量の需要を後押ししています。

日常業務では、患者安全を支える信頼性の高い無菌シール形式が不可欠です。一貫した消費パターンにより、先進地域と発展途上地域を問わず安定した需要が維持されています。大規模調達プログラムや病院ネットワーク全体の標準化が、フリップオフシールやティアオフシールなどの製品を有利にしています。

病院内の中央薬局では、薬剤の再構成と保管において高品質なシール完全性が求められています。認証機関による包装安全基準の施行が、適合性のあるシール技術への投資を促進しています。自動化された静脈内充填ラインとの統合により、業務効率が向上しています。

病院では、微生物の侵入を防ぎつつ迅速な臨床アクセスを可能にする閉鎖方式を優先しています。再利用可能なデバイスや多回投与用バイアルも、再封止機能のためにこれらのシールを採用しています。フリップオフシステムに関する研修プロトコルとスタッフの習熟度により、安全な投与手順の遵守が確保されています。

臨床試験や院内調剤部門がさらにシール消費を促進しています。特にアジアやラテンアメリカにおける医療インフラの拡大に伴い、病院向け包装需要は大幅に増加すると予測されています。官民連携により、各国の医療目標に沿った現地生産のシール製造が推進されています。

製品のトレーサビリティ、ロット識別、偽造防止機能が機関調達仕様に組み込まれています。したがって、病院セグメントは世界の静脈内輸液ボトル用シール・キャップ市場において主導的地位を維持すると見込まれます。

課題と機会

課題

厳格な規制順守と材料安全性

静脈内輸液ボトルキャップ・シール市場における最大の課題は、医療包装に関する厳格な規制ガイドラインへの順守です。生体適合性、静脈内薬剤との非反応性、シリアル化対応などは、国際的な規制機関(FDA、EMA、その他の世界各国の保健機関など)の認証を得る革新的なデバイスに必須の数多くの材料試験の一部に過ぎません。

これにより、メーカーは医療用グレードのポリマー、アルミニウム、ゴム素材を使用せざるを得ませんが、これらは非常に高価で、定められた安全基準を満たす必要があり、供給網も非常に繊細で煩雑です。

機会

持続可能でスマートな包装技術の進歩

持続可能な医療包装への需要の高まりは、IV輸液ボトル用シール・キャップ市場に高い成長機会をもたらしています。企業は医療包装廃棄物を削減するため、リサイクル可能・生分解性素材などの環境配慮型ソリューションを採用しています。RFID追跡や改ざん防止技術などのスマート包装技術は、病院や医療センターにおける在庫管理の強化に加え、患者安全の観点から注目を集めています。

このようなパートナーシップへの投資を行う財務的基盤を備えた、革新主導型で規制準拠かつ持続可能な包装ソリューションプロバイダーのみが、IV輸液ボトル密封部品セグメントにおける成長機会を最大限に活用できるでしょう。

国別見通し

アメリカ合衆国

米国におけるIV輸液ボトル用シール・キャップ市場は、医療分野における先進的包装材の需要増加、入院患者数の増加、製薬業界の急成長により、着実な成長が見込まれます。改ざん防止機能付きおよび滅菌包装ソリューションへの需要拡大が、新たな素材形態やデザインの開発を促進しています。さらに、医療包装の安全性に関するFDAの厳格な規制と環境持続可能性への取り組みが相まって、企業はBPAフリーかつリサイクル可能な部品の製造を推進しています。

英国

医療業界における無菌包装の普及拡大と、バイオ医薬品製造への投資増加が、英国の静脈内輸液用ボトル用シール・キャップ市場の成長を牽引すると見込まれております。産業が持続可能かつEU規制準拠製品へ移行する中、企業は再生可能かつ生体適合性のある素材への関心を一層高めております。在宅医療サービスの拡大もまた、安全で扱いやすく、漏れのない輸液包装への需要を生み出しております。

欧州連合

EUのIV輸液ボトル用シール・キャップ市場は、医療インフラへの投資拡大、厳格な医薬品包装規制、および無菌・改ざん防止シール・キャップへの需要増加によって牽引されています。

プレスリリースでは、サンプル分析市場においてドイツ市場が主要地域であり、次いでフランスとイタリアが続くと述べられています。これらの地域では、高い医薬品製造能力とEMAガイドラインへの規制順守への注力が高まっていることが市場を牽引しています。これに加え、病院や診療所における使い捨て医療包装の需要増加が市場成長を促進しています。

日本

日本の点滴用ボトル用シール・キャップ産業は、高齢化人口の増加、新規薬剤送達メカニズムへの需要急増、医薬品包装分野に対する厳しい規制制限に対応して成長しています。日本における非常に厳格な滅菌要件と汚染防止対策への需要は、高性能な多層シール材の需要を生み出しています。RFID搭載シールなどのスマートパッケージソリューションは、日本全国の医療分野におけるスマート包装投資の優先事項として勢いを増しています。

韓国

韓国のIV輸液ボトル用シール・キャップ市場は、医薬品製造の拡大、政府の医療支出増加、改ざん防止医療包装の需要高まりにより成長しています。医療用プラスチック及びアルミキャップの国産化推進が市場をさらに後押ししています。加えて、クリーンルーム製造と自動化の進展が、高度な無菌性と耐久性を備えた輸液ボトル部品の生産を支えています。

競争環境

点滴用ボトルシール・キャップ市場は、高度で無菌的な医療用包装ソリューションへの需要増加を原動力に、著しい成長を遂げております。病院、診療所、在宅医療現場における点滴療法の利用拡大に伴い、安全で汚染のないボトルシール・キャップの必要性が急増しております。

材料科学、規制順守、滅菌技術の進歩が市場の拡大にさらに寄与しています。産業の主要企業は、市場での存在感を強化するため、イノベーション、持続可能な材料、製造の拡張性に注力しています。

主要企業

- West Pharmaceutical Services:点滴輸液および注射剤向けの先進的包装ソリューションを提供。

- SGD Pharma:医薬品用ガラス包装(点滴溶液用コンポーネントを含む)を専門とする。

- Bormioli Pharma:点滴輸液ボトルおよび関連用途向けの持続可能な包装ソリューションを提供。

- Gerresheimer AG:規制順守を重視した革新的な医療包装ソリューションを開発。

- Rubberex: Supplies:点滴ボトルおよびその他の医薬品用途向けの医療用ゴム製シール・クロージャーを供給。

IV点滴用ボトル用シール及びキャップ市場セグメンテーション

製品別:

- PPキャップ

- ゴム製シール

ネックサイズ別:

- 20mm以下

- 21~28mm

- 29~32mm

- 32mm超

用途別:

- 包装

- 印刷

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間レベル参加者

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの過去市場規模(百万米ドル)および数量(単位)分析

- 2025年から2035年までの現在および将来の市場規模(百万米ドル)および数量(単位)予測

- 前年比成長率トレンド分析

- 絶対的機会($)分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(製品種類別)

- はじめに/主な調査結果

- 製品種類別 過去市場規模(百万米ドル)及び数量(単位)分析 2020年~2024年

- 製品種類別 現在及び将来の市場規模(百万米ドル)及び数量(単位)分析と予測 2025年~2035年

- フリップオフシール

- ティアオフシール

- ユーロキャップシール

- アルミシール

- プラスチックキャップ

- コンビネーションシール

- 製品種類別 年間成長率トレンド分析(2020年~2024年)

- 製品種類別 絶対的機会分析(2025年~2035年)

- 素材種類別 グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 2020年から2024年までの材料の種類別、過去の市場規模(百万米ドル)および数量(単位)の分析

- 2025年から2035年までの材料の種類別、現在および将来の市場規模(百万米ドル)および数量(単位)の分析と予測

- アルミニウム

- ポリプロピレン(PP)

- ポリエチレン(PE)

- ゴム

- エラストマー複合材

- 材料種類別前年比成長率分析(2020年~2024年)

- 材料種類別絶対的機会分析(2025年~2035年)

- 最終用途別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 過去市場規模(百万米ドル)および数量(単位)の分析(用途別、2020年から2024年)

- 現在および将来の市場規模(百万米ドル)および数量(単位)の分析と予測(用途別、2025年から2035年)

- 病院・診療所

- 外来手術センター

- 在宅医療環境

- 救急医療サービス

- 獣医療

- 最終用途別年間成長率分析(2020年~2024年)

- 最終用途別絶対的市場機会分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別歴史的市場規模(百万米ドル)および数量(単位)分析(2020年~2024年)

- 地域別現在の市場規模(百万米ドル)及び数量(単位)分析と予測、2025年から2035年

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年及び予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)及び数量(単位)の動向分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)及び数量(単位)の予測、2025年から2035年

- 国別

- アメリカ

- カナダ

- 製品種類別

- 材質種類別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- 材料種類別

- 最終用途別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析、2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)予測 市場分類別、2025年から2035年

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- ペルー

- その他のラテンアメリカ諸国

- 製品種類別

- 素材種類別

- 最終用途別

- 市場魅力度分析

- 国別

- 製品種類別

- 素材種類別

- 最終用途別

- 主なポイント

- ヨーロッパ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別、2020年から2024年までの過去の市場規模(百万米ドル)および数量(単位)の傾向分析

- 市場規模(百万米ドル)および数量(単位)予測市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- ベネルクス

- その他のヨーロッパ

- 製品種類別

- 素材種類別

- 最終用途別

- 市場魅力度分析

- 国別

- 製品種類別

- 素材種類別

- 最終用途別

- 主なポイント

- 東アジア市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)の動向分析、2020年から2024年

- 市場規模(百万米ドル)および数量(単位)予測市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 製品種類別

- 材料種類別

- 最終用途別

- 市場魅力度分析

- 国別

- 製品種類別

- 材料種類別

- 最終用途別

- 主なポイント

- 南アジア市場分析 2020年から2024年、および予測 2025年から2035年 国別

- 過去の市場規模(百万米ドル)及び数量(単位)の推移分析:市場分類別、2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)の予測:市場分類別、2025年から2035年

- 国別

- インド

- タイ

- マレーシア

- インドネシア

- その他の南アジア諸国

- 製品種類別

- 素材種類別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- 素材種類別

- 最終用途別

- 主なポイント

- オセアニア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル)および数量 (単位)市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)予測、市場分類別、2025年から2035年

- 国別

- オーストラリア

- ニュージーランド

- 製品種類別

- 素材種類別

- 最終用途別

- 市場魅力度分析

- 国別

- 製品種類別

- 素材種類別

- 最終用途別

- 主なポイント

- 中東アフリカ(MEA)市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析 2020年から2024年

- 市場規模(百万米ドル)および数量(単位)予測

- 市場分類別

- 2025年から2035年

- 国別

- 最終用途

- 主なポイント

- 主要国別市場分析

- アメリカ

- 価格分析

- 市場シェア分析、2024年

- 製品の種類別

- 素材の種類別

- 最終用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 製品の種類別

- 素材の種類別

- 最終用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 製品の種類別

- 素材の種類別

-

- 素材の種類別

- 最終用途別

最終用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 製品の種類別

- 素材の種類別

- 最終用途別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 素材種類別

- 最終用途別

- アメリカ

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 製品種類別

- 素材種類別

- 最終用途別

- 競争分析

- 競争の深掘り

- B. Braun Medical Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- RENOLITSE

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Medline Industries Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 無錫奇天医療技術有限公司

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ダトワイラー・ホールディング AG

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ウィンフィールド・ラボラトリーズ社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- プラサド・メディテック

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 台湾 ホンチュアン・エンタープライズ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 江蘇長江リッズ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- カーディナル・ヘルス社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- B. Braun Medical Inc.

- 競争の深掘り

- 前提条件および使用略語

- 調査方法

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020-2035年)

- 表2:地域別グローバル市場数量(単位)予測(2020-2035年)

- 表3:製品種類別グローバル市場規模(百万米ドル)予測(2020-2035年)

- 表4:製品種類別グローバル市場規模(単位)予測(2020-2035年)

- 表5:素材種類別グローバル市場規模(百万米ドル)予測(2020-2035年)

- 表6:素材種類別世界市場規模(数量)予測、2020-2035年

- 表7:最終用途別世界市場規模(百万米ドル)予測、2020-2035年

- 表8:最終用途別世界市場規模(数量)予測、2020-2035年

- 表9:北米市場規模(百万米ドル)予測(国別、2020-2035年)

- 表10:北米市場規模(台数)予測(国別、2020-2035年)

- 表11:北米市場規模(百万米ドル)予測(製品の種類別、2020-2035年)

- 表12:北米市場規模(数量)予測(製品種類別)、2020-2035年

- 表13:北米市場規模(百万米ドル)予測(材料種類別)、2020-2035年

- 表14:北米市場規模(数量)予測(材料種類別)、2020-2035年

- 表15:北米市場規模(百万米ドル)の最終用途別予測、2020-2035年

- 表16:北米市場規模(単位)の最終用途別予測、2020-2035年

- 表17:ラテンアメリカ市場規模 (百万米ドル)国別予測、2020-2035年

- 表18:ラテンアメリカ市場規模(単位)国別予測、2020-2035年

- 表19:ラテンアメリカ市場規模(百万米ドル)製品の種類別予測、2020-2035年

- 表20:ラテンアメリカ市場規模(単位)製品の種類別予測、2020-2035年

- 表21:ラテンアメリカ市場規模(百万米ドル)素材の種類別予測、2020-2035年

- 表22:ラテンアメリカ市場規模(単位数)の材料種類別予測、2020-2035年

- 表23:ラテンアメリカ市場規模(百万米ドル)の最終用途別予測、2020-2035年

- 表24:ラテンアメリカ市場規模(単位数)の最終用途別予測、2020-2035年

- 表25:ヨーロッパ市場規模(百万米ドル)予測(国別)、2020-2035年

- 表26:ヨーロッパ市場規模(単位)予測(国別)、2020-2035年

- 表27:ヨーロッパ市場規模(百万米ドル)予測(製品種類別)、2020-2035年

- 表28:ヨーロッパ市場規模 (単位)製品種類別予測、2020-2035年

- 表29:ヨーロッパ市場規模(百万米ドル)材料種類別予測、2020-2035年

- 表30:ヨーロッパ市場規模(単位)材料種類別予測、2020-2035年

- 表31:ヨーロッパ市場規模(百万米ドル)の用途別予測(2020-2035年)

- 表32:ヨーロッパ市場規模(単位)の用途別予測(2020-2035年)

- 表33:東アジア市場規模(百万米ドル)の国別予測(2020-2035年)

- 表34:東アジア市場規模(単位数)国別予測、2020-2035年

- 表35:東アジア市場規模(百万米ドル)製品の種類別予測、2020-2035年

- 表36:東アジア市場規模(単位数)製品の種類別予測、2020-2035年

- 表37:東アジア市場規模(百万米ドル)の材料種類別予測(2020-2035年)

- 表38:東アジア市場規模(単位)の材料種類別予測(2020-2035年)

- 表39:東アジア市場規模(百万米ドル)の最終用途別予測(2020-2035年)

- 表40:東アジア市場規模(単位数)の最終用途別予測、2020-2035年

- 表41:南アジア市場規模(百万米ドル)の国別予測、2020-2035年

- 表42:南アジア市場規模(単位数)の国別予測、2020-2035年

- 表43:南アジア市場規模(百万米ドル)予測(製品種類別、2020-2035年)

- 表44:南アジア市場規模(単位)予測(製品種類別、2020-2035年)

- 表45:南アジア市場規模(百万米ドル)の材料種類別予測(2020-2035年)

- 表46:南アジア市場規模(単位)の材料種類別予測(2020-2035年)

- 表47:南アジア市場規模(百万米ドル)の最終用途別予測(2020-2035年)

- 表48:南アジア市場規模(単位:台)最終用途別予測、2020-2035年

- 表49:オセアニア市場規模(単位:百万米ドル)国別予測、2020-2035年

- 表50:オセアニア市場規模(単位:台)国別予測、2020-2035年

- 表51:オセアニア市場規模(百万米ドル)製品種類別予測、2020-2035年

- 表52:オセアニア市場規模(単位)製品種類別予測、2020-2035年

- 表53:オセアニア市場規模(百万米ドル)素材種類別予測、2020-2035年

- 表54:オセアニア市場規模(単位:台)-素材種類別予測(2020-2035年)

- 表55:オセアニア市場規模(百万米ドル)用途別予測、2020-2035年

- 表56:オセアニア市場規模(単位)用途別予測、2020-2035年

- 表57:中東アフリカ市場規模(百万米ドル)国別予測、2020-2035年

- 表58:中東アフリカ地域(MEA)市場規模(単位)予測(国別、2020-2035年)

- 表59:中東アフリカ地域(MEA)市場規模 (百万米ドル)製品種類別予測、2020-2035年

- 表60:中東アフリカ市場規模(台数)製品種類別予測、2020-2035年

- 表61:中東アフリカ市場規模(百万米ドル)素材種類別予測、2020-2035年

- 表62:中東アフリカ地域(MEA)市場規模(単位:百万米ドル)予測、種類別、2020-2035年

- 表63:中東アフリカ地域(MEA)市場規模(単位:百万米ドル)予測、用途別、2020-2035年

- 表64:中東アフリカ地域(MEA)市場規模(単位:百万米ドル)予測、用途別、2020-2035年

図一覧

- 図1:世界市場規模(単位)予測 2020-2035

- 図2:世界市場価格分析

- 図3:世界市場規模(百万米ドル)予測 2020-2035

- 図4:製品種類別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図5:製品種類別グローバル市場前年比成長率比較(2025-2035年)

- 図6:製品種類別グローバル市場魅力度分析

- 図7:素材種類別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:素材種類別グローバル市場前年比成長率比較(2025年~2035年)

- 図9:素材種類別グローバル市場魅力度分析

- 図10:最終用途別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:最終用途別グローバル市場前年比成長率比較(2025-2035年)

- 図12:用途別グローバル市場魅力度分析

- 図13:地域別グローバル市場価値(百万米ドル)シェア及びBPS分析(2025年及び2035年)

- 図14:地域別グローバル市場前年比成長率比較(2025-2035年)

- 図15:地域別グローバル市場魅力度分析

- 図16:北米市場における増分機会(2025-2035年)

- 図17:ラテンアメリカ市場における増分機会(2025-2035年)

- 図18:ヨーロッパ市場における増分機会(2025-2035年)

- 図19:東アジア市場における増分収益機会(2025-2035年)

- 図20:南アジア市場における増分収益機会(2025-2035年)

- 図21:オセアニア市場における増分収益機会(2025-2035年)

- 図22:中東アフリカ市場における増分ドル機会、2025-2035年

- 図23:北米市場における国別価値シェアおよびBPS分析、2025年および2035年

- 図24:北米市場における製品種類別価値シェアおよびBPS分析、2025年および2035年

- 図25: 北米市場における製品種類別前年比成長率比較、2025-2035年

- 図26:北米市場における製品種類別魅力度分析

- 図27:北米市場における素材種類別市場価値シェアおよびBPS分析、2025年および2035年

- 図28: 北米市場における素材タイプ別前年比成長率比較(2025-2035年)

- 図29:北米市場における素材タイプ別市場魅力度分析

- 図30:北米市場における最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:北米市場における最終用途別前年比成長率比較(2025-2035年)

- 図32:北米市場における最終用途別市場魅力度分析

- 図33:国別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:製品種類別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:製品種類別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図36:製品種類別ラテンアメリカ市場魅力度分析

- 図37:素材種類別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図38:素材種類別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図39:ラテンアメリカ市場における素材種類別魅力度分析

- 図40:ラテンアメリカ市場における最終用途別価値シェアおよびBPS分析(2025年および2035年)

- 図41:ラテンアメリカ市場における最終用途別前年比成長率比較(2025-2035年)

- 図42:ラテンアメリカ市場における最終用途別魅力度分析

- 図43:ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:ヨーロッパ市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図45:ヨーロッパ市場における製品種類別前年比成長率比較(2025年~2035年)

- 図46:製品種類別ヨーロッパ市場魅力度分析

- 図47:材料種類別ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図48:材料種類別ヨーロッパ市場前年比成長率比較(2025年~2035年)

- 図49:ヨーロッパ市場における素材種類別魅力度分析

- 図50:ヨーロッパ市場における最終用途別価値シェアおよびBPS分析(2025年および2035年)

- 図51:ヨーロッパ市場における最終用途別前年比成長率比較(2025年~2035年)

- 図52:ヨーロッパ市場における最終用途別魅力度分析

- 図53:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:東アジア市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:東アジア市場における製品種類別前年比成長率比較(2025-2035年)

- 図56:製品種類別東アジア市場魅力度分析

- 図57:材料種類別東アジア市場価値シェアおよびBPS分析(2025年および2035年)

- 図58:材料種類別東アジア市場前年比成長率比較(2025-2035年)

- 図59:東アジア市場における素材種類別魅力度分析

- 図60:東アジア市場における最終用途別価値シェアおよびBPS分析(2025年および2035年)

- 図61:東アジア市場における最終用途別前年比成長率比較(2025-2035年)

- 図62:東アジア市場における最終用途別魅力度分析

- 図63:南アジア市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図64:南アジア市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図65:南アジア市場における製品種類別前年比成長率比較(2025年~2035年)

- 図66:製品種類別南アジア市場魅力度分析

- 図67:素材種類別南アジア市場価値シェアおよびBPS分析(2025年および2035年)

- 図68:素材種類別南アジア市場前年比成長率比較(2025-2035年)

- 図69:南アジア市場における素材種類別魅力度分析

- 図70:南アジア市場における最終用途別価値シェアおよびBPS分析(2025年および2035年)

- 図71:南アジア市場における最終用途別前年比成長率比較(2025-2035年)

- 図72:南アジア市場における最終用途別魅力度分析

- 図73:オセアニア市場の国別価値シェアおよびBPS分析(2025年および2035年)

- 図74:オセアニア市場の製品タイプ別価値シェアおよびBPS分析(2025年および2035年)

- 図75:オセアニア市場の製品タイプ別前年比成長率比較(2025-2035年)

- 図76:オセアニア市場における製品種類別市場魅力度分析

- 図77:オセアニア市場における素材種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図78:オセアニア市場における素材種類別前年比成長率比較(2025年~2035年)

- 図79:オセアニア市場における素材種類別魅力度分析

- 図80:オセアニア市場における最終用途別価値シェアおよびBPS分析(2025年および2035年)

- 図81:オセアニア市場における最終用途別前年比成長率比較(2025-2035年)

- 図82:オセアニア市場における最終用途別魅力度分析

- 図83:中東アフリカ(MEA)市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図84:中東アフリカ市場における製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図85:中東アフリカ市場における製品タイプ別前年比成長率比較(2025年~2035年)

- 図86:製品種類別中東アフリカ市場魅力度分析

- 図87:素材種類別中東アフリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図88:素材種類別中東アフリカ市場前年比成長率比較(2025年~2035年)

- 図89:素材種類別中東アフリカ市場魅力度分析

- 図90:最終用途別中東アフリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図91:最終用途別中東アフリカ市場前年比成長率比較(2025-2035年)

- 図92:最終用途別中東アフリカ市場魅力度分析

- 図93:グローバル市場 – 階層構造分析

- 図94:グローバル市場 – 企業シェア分析