❖本調査資料に関するお問い合わせはこちら❖

IV 輸液用重力バッグの市場規模・シェア予測 2025年から2035年

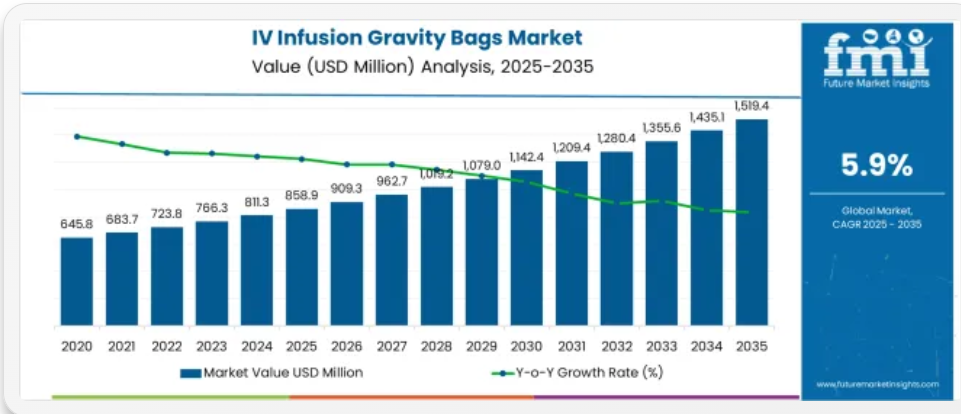

IV 輸液用重力バッグの市場規模は、2025年に8億5,890万米ドルと推定され、2035年には15億1,940万米ドルに達し、予測期間中の年平均成長率(CAGR)は5.9%になると予測されています。

IV 輸液用重力バッグ市場のセグメント別成長の理由

市場の概要

IV 輸液用重力バッグ市場は、先進国および新興国の医療現場において、柔軟性、コスト効率、および無菌性を備えた輸液システムの需要が高まっていることを受け、着実な拡大を続けています。世界的に手術件数が増加し、慢性疾患の管理が制度化される中、自動ポンプの利用が限られている状況では、重力による輸液が依然として好ましい方法となっています。

軽量で耐久性のあるポリマーの採用により製品の携帯性が向上しており、バッグの構造や漏洩防止機構の革新により安全性と液体制御が改善されています。感染予防、単回使用システム、多様な静脈内薬剤との互換性への注目が高まる中、病院や外来診療施設における製品標準化が促進されています。

さらに、地域ごとの医療インフラ投資とパンデミックによる備蓄の増加が需要の安定化を後押ししています。将来の機会は、スマートな液体投与システムとの統合と持続可能性に焦点を当てた材料工学から生まれ、重力式輸液バッグは長期的な患者ケア提供の重要な要素として位置付けられるでしょう。

セグメント分析

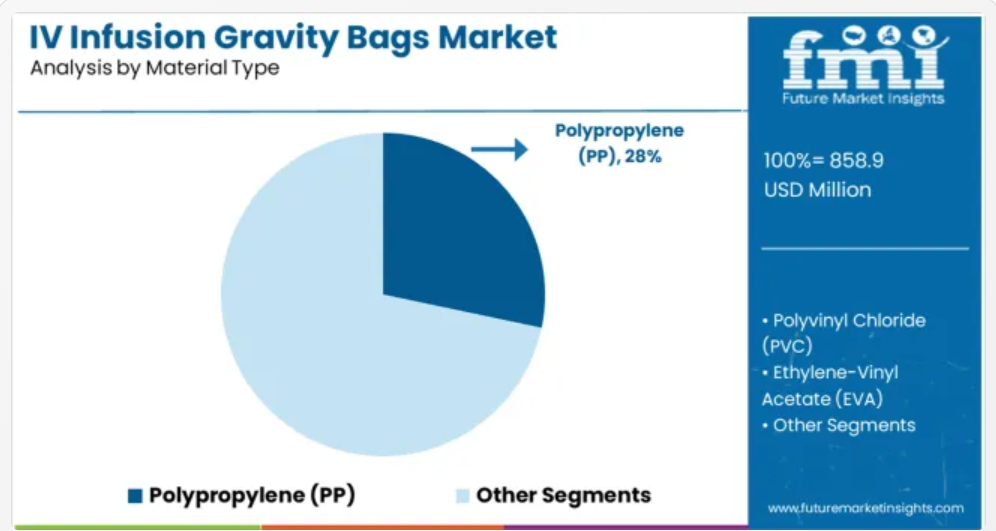

市場は、素材の種類、層の種類、エンドユーザー、および地域によって分類されます。素材の種類別では、ポリプロピレン(PP)、ポリ塩化ビニル(PVC)、エチレン酢酸ビニル(EVA)、低密度ポリエチレン(LDPE)、その他に分類されます。層の種類別では、単層と多層に分類されます。エンドユーザー別では、病院、クリニック、外来手術センター、その他に分類されます。地域別では、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、バルカンおよびバルト諸国、ロシアおよびベラルーシ、中央アジア、東アジア、南アジアおよび太平洋、中東およびアフリカに分類されます。

ポリプロピレン材料セグメントに関する洞察

ポリプロピレンは、2025年に材料タイプカテゴリー全体の収益の28.3%を占め、IV輸液用重力バッグに使用される主要材料になると予測されています。この地位は、この材料の耐薬品性、軽量性、および高い引張強度によって支えられており、これらはすべて、より安全で耐久性の高い輸液バッグの実現に貢献しています。

ポリプロピレンは、オートクレーブやガンマ線照射などの滅菌技術との相性も良いため、医療用途での使用がさらに拡大しています。この素材は、コスト効率と臨床性能のバランスに優れているため、大規模な病院での調達や消耗品製品ラインに適しています。

また、そのリサイクル性も医療の持続可能性の目標と合致しており、グリーン調達方針を掲げる機関からの支持が高まっています。こうした機能的および環境的優位性により、ポリプロピレンは重力輸液分野において好ましい素材としての地位を固めています。

単層タイプセグメントの洞察

単層 IV 輸液用重力バッグは、層タイプカテゴリーにおいて 2025 年に市場収益の 57.6% を占め、その主導的な役割を確固たるものにする見通しです。この優位性は、単層構造による構造のシンプルさと生産効率に起因しています。

このバッグは、製造が容易で、材料消費量が少なく、標準的な輸液用途で信頼性の高い性能を発揮するため、大量の輸液を行う病院環境で好まれています。単層設計により、滅菌および密封プロセスが簡略化され、輸送中や使用中の剥離や漏れのリスクが低減されます。

基本的な IV セットアップとの幅広い互換性、および大規模調達におけるコスト効率の高さから、さまざまな医療現場においてデフォルトの選択肢として定着しています。メーカーは、シールを強化し、吊り下げフックを統合するなど、単層設計の最適化を進めており、市場シェアをさらに強化しています。

病院エンドユーザーセグメントに関する洞察

病院は、2025 年のエンドユーザーカテゴリーにおける総収益の 48.5% を占め、IV 輸液用重力バッグ市場で最大のシェアを占める見通しです。この優位性は、手術室、救急部門、集中治療室、一般病棟における静脈内療法の継続的な需要に支えられています。

病院は、電気ポンプが利用できないまたは不要な状況において、そのシンプルさ、信頼性、低運営コストから、重力式輸液方法に大きく依存しています。水分補給、抗生物質投与、電解質バランス調整のための標準化され、無菌で即使用可能なソリューションの需要が、重力バッグの大量調達を継続的に促進しています

さらに、施設内のプロトコルでは、相互汚染を防ぎ、ワークフローを効率化するために、単回使用のバッグが好まれています。世界的に患者数が増加しており、感染対策が依然として重要な課題となっているため、病院は重力輸液ソリューションの主要消費者としての地位を維持すると予想されます。

IV 輸液用重力バッグ市場の主な推進要因は何ですか?

IV 輸液用重力バッグ市場は、予測期間において堅調な成長が見込まれます。世界レベルでの慢性疾患の増加や手術件数の増加などの要因が、IV 輸液用重力バッグ市場の成長を推進しています。

IV 輸液用重力バッグは、患者の静脈に投与する輸液材料を運搬します。IV 輸液用重力バッグを通る薬剤の流れは、IV ポールにあるローラークランプ装置によって制御されます。IV 輸液用重力バッグは、在宅医療での使用により、高い普及率を示しています。E コマースウェブサイトによる普及率の向上と入手容易性の向上により、IV 輸液用重力バッグ市場の成長が後押しされています。

さらに、新興経済諸国における栄養失調や輸血の増加も、IV 輸液用重力バッグの市場成長を後押ししています。

IV 輸液用重力バッグ市場が直面している課題は何ですか?

開発途上地域や発展途上地域における高度な医療インフラの欠如や熟練した専門家の不足が、IV 輸液用重力バッグ市場の成長を妨げています。さらに、IV 輸液用重力バッグの不適切な使用により、バッグに対する人々の信頼が低下しています。地理的な地域では、最新の IV 輸液用重力バッグが医療施設で使用されていないため、市場全体の進展が鈍化しています。

高齢人口が IV 輸液用重力バッグ市場の成長を促進?

ヨーロッパの医療分野における技術の進歩は、IV 輸液用重力バッグの需要にプラスの影響を与えています。この地域における高齢人口の増加も、市場の成長を推進するもう 1 つの重要な要因です。さらに、政府による有利な取り組みや保険政策も、IV 輸液用重力バッグの成長を促進しています。

上記の理由により、2025年には、ヨーロッパがIV輸液用重力バッグ市場の26%のシェアを占める見通しです。

患者数の増加がアジア太平洋地域のIV輸液用重力バッグ市場の成長を後押し?

アジア太平洋地域の市場は、人口基盤が大きく、病院や診療所の数が増加しているため、予測期間において最も高いCAGRを示すと予想されています。さらに、IV 輸液用重力バッグが容易に入手できることも、この地域の市場成長を加速しています。アジア太平洋地域における栄養不良の蔓延により、IV 輸液用重力バッグ市場の需要が高まっています。

2025 年には、アジア太平洋地域が IV 輸液用重力バッグ市場の 22% のシェアを獲得すると予想されています。

IV 輸液用重力バッグ市場における新興企業

IV 輸液用重力バッグ市場における主要な新興企業は、Shift Labs、410 Medical、Navi Medical Technologies、Fosmo Med、Linear Health Services、Lineus Medical です。

- IV 輸液用重力バッグ市場における主要な新興企業である Linear Health Sciences は、医療用チューブの脱落を防ぐ予防技術 Orchid IV を使用しています。

市場競争

世界の IV 輸液用重力バッグ市場に参加している企業には、GVS、Sippex IV Bag、Kraton Corporation、ICU Medical, Inc.、Baxter International Inc.、Terumo BCT Ltd.、The Metrix Company、Renolit、Technoflex、Bioteque Corporation などがあります。

- IV 輸液用重力バッグ市場の主要企業である Baxter International Inc は、液体の流れをより正確に把握できる電子制御の IV 輸液用重力バッグの提供に注力しています。

IV 輸液用重力バッグ市場業界調査で取り上げられた主なセグメント

素材の種類別:

- ポリプロピレン (PP)

- ポリ塩化ビニル (PVC)

- エチレン酢酸ビニル(EVA

- 低密度ポリエチレン(LDPE

- その他

層タイプ別:

- 単層

- 多層

エンドユーザー別:

- 病院

- 診療所

- 外来手術センター

- その他

地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要面の動向

- 供給面の動向

- 技術ロードマップ分析

- 分析と推奨事項

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的なシナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLE およびポーターの分析

- 規制の動向

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020 年から 2024 年の世界市場分析および 2025 年から 2035 年の予測

- 過去の市場規模(百万米ドル)の分析、2020-2024

- 現在および将来の市場規模(百万米ドル)の予測、2025-2035

- 前年比成長率分析

- 絶対的機会分析

- 2020-2024年の世界市場価格分析および2025-2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、材料タイプ別

- はじめに/主な調査結果

- 2020年から2024年の材料タイプ別市場規模(百万米ドル)の分析

- 2025年から2035年の材料タイプ別市場規模(百万米ドル)の分析および予測

- ポリプロピレン(PP

- ポリ塩化ビニル(PVC

- エチレン酢酸ビニル(EVA

- 低密度ポリエチレン(LDPE

- その他

- 2020年から2024年までの材料タイプ別前年比成長率分析

- 2025年から2035年までの材料タイプ別絶対機会分析

- 2020-2024 年の世界市場分析および 2025-2035 年の予測、層タイプ別

- はじめに/主な調査結果

- 2020-2024 年の層タイプ別市場規模(百万米ドル)の分析

- 2025-2035 年の層タイプ別市場規模(百万米ドル)の分析および予測

- 単層

- 多層

- 層タイプ別前年比成長率分析、2020-2024

- 層タイプ別絶対機会分析、2025-2035

- 世界市場分析 2020-2024 および 2025-2035 予測、エンドユーザー別

- 導入/主要な発見

- エンドユーザー別歴史的市場規模(百万ドル)分析、2020-2024

- エンドユーザー別現在の市場規模(百万ドル)分析と予測、2025-2035

- 病院

- クリニック

- 外来手術センター

- その他

- エンドユーザー別年次成長率分析、2020-2024

- 2025年から2035年までのエンドユーザー別絶対的機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- はじめに

- 2020年から2024年の地域別過去市場規模(百万米ドル)分析

- 地域別市場規模(百万ドル)分析および予測、2025-2035

- 北米

- ラテンアメリカ

- 西欧

- 東欧

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020-2024 および予測 2025-2035、国別

- 市場分類別、2020年から2024年の過去の市場規模(百万米ドル)の傾向分析

- 市場分類別、2025年から2035年の市場規模(百万米ドル)の予測

- 国別

- 米国

- カナダ

- メキシコ

- 材料タイプ別

- 層タイプ別

- エンドユーザー別

- 国別

- 市場の魅力度分析

- 国別

- 材料タイプ別

- 層タイプ別

- エンドユーザー別

- 主要ポイント

- ラテンアメリカ市場分析 2020-2024 および 2025-2035 予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020-2024

- 市場規模(百万米ドル) 市場分類別予測、2025-2035

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ

- 材料タイプ別

- 層タイプ別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 層タイプ別

- エンドユーザー別

- 主なポイント

- 2020年から2024年の西ヨーロッパ市場分析、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020-2024

- 市場規模(百万米ドル) 市場分類別予測、2025-2035

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- その他の西ヨーロッパ

- 材料タイプ別

- 層タイプ別

- エンドユーザー別

- 国別

- 市場の魅力度分析

- 国別

- 材料タイプ別

- 層タイプ別

- エンドユーザー別

- 主なポイント

- 東欧市場分析 2020-2024 および 2025-2035 予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020-2024

- 市場規模(百万米ドル) 市場分類別予測、2025-2035 年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカンおよびバルト諸国

- 東欧その他

- 材料タイプ別

- 層タイプ別

- エンドユーザー別

- 国別

- 市場の魅力度分析

- 国別

- 材料タイプ別

- 層タイプ別

- エンドユーザー別

- 主なポイント

- 東アジア市場分析 2020-2024 および予測 2025-2035、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020-2024

- 市場規模(百万米ドル) 市場分類別予測、2025-2035

- 国別

- 中国

- 日本

- 韓国

- 材料タイプ別

- 層タイプ別

- エンドユーザー別

- 国別

- 市場の魅力度分析

- 国別

- 材料タイプ別

- 層タイプ別

- エンドユーザー別

- 主なポイント

- 南アジアおよび太平洋市場分析 2020-2024 および 2025-2035 予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020-2024

- 市場規模(百万米ドル) 市場分類別予測、2025-2035 年

- 国別

- インド

- ASEAN

- オーストラリアおよびニュージーランド

- その他の南アジアおよび太平洋

- 材料タイプ別

- 層タイプ別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 層タイプ別

- エンドユーザー別

- 主要なポイント

- 中東・アフリカ市場分析 2020-2024 および予測 2025-2035、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020-2024

- 市場規模(百万米ドル) 市場分類別予測、2025-2035

- 国別

- サウジアラビア

- その他の GCC 諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他の中東およびアフリカ

- 材料タイプ別

- 層タイプ別

- エンドユーザー別

- 国別

- 市場魅力分析

- 国別

- 材料タイプ別

- 層タイプ別

- エンドユーザー別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024 年

- 材料タイプ別

- 層タイプ別

- エンドユーザー別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 層タイプ別

- エンドユーザー別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 層タイプ別

- エンドユーザー別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 層タイプ別

- エンドユーザー別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 層タイプ別

- エンドユーザー別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 層タイプ別

- エンドユーザー別

- 英国

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 層タイプ別

- エンドユーザー別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 層タイプ別

- エンドユーザー別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 層タイプ別

- エンドユーザー別

- フランス

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 層タイプ別

- エンドユーザー別

- インド

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 層タイプ別

- エンドユーザー別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 層タイプ別

- エンドユーザー別

- オーストラリアおよびニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 層タイプ別

- エンドユーザー別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 層タイプ別

- エンドユーザー別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 層タイプ別

- エンドユーザー別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 層タイプ別

- エンドユーザー別

- ロシア

- 価格分析

- 市場シェア分析、2024 年

- 材料タイプ別

- 層タイプ別

- エンドユーザー別

- ポーランド

- 価格分析

- 市場シェア分析、2024 年

- 材料タイプ別

- 層タイプ別

- エンドユーザー別

- ハンガリー

- 価格分析

- 市場シェア分析、2024 年

- 材料タイプ別

- 層タイプ別

- エンドユーザー別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 層タイプ別

- エンドユーザー別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 層タイプ別

- エンドユーザー別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 層タイプ別

- エンドユーザー別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- 材料タイプ別

- 層タイプ別

- エンドユーザー別

- 競争分析

- 競争の深層分析

- Haemotronic Advanced Medical Technologies

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Sippex IV バッグ

- Kraton Corporation

- ICU Medical, Inc.

- Baxter International Inc.

- Terumo BCT Ltd.

- The Metrix Company

- Renolit

- Technoflex

- Bioteque Corporation

- Haemotronic Advanced Medical Technologies

- 競争の深層分析

- 使用仮定および略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(国別

- 表 3:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)予測(国別

- 表4:西ヨーロッパ市場規模(百万ドル)の地域別予測、2020年~2035年

- 表5:東ヨーロッパ市場規模(百万ドル)の地域別予測、2020年~2035年

- 表6:東アジア市場規模(百万ドル)の地域別予測、2020年~2035年

- 表7:南アジアおよび太平洋地域市場規模(百万ドル)予測(国別、2020年~2035年)

- 表8:中東・アフリカ地域市場規模(百万ドル)予測(国別、2020年~2035年)

図表

- 図 1:世界市場価格分析

- 図 2:2020 年から 2035 年までの世界市場規模(百万米ドル)予測

- 図 3:2025 年および 2035 年の地域別世界市場規模(百万米ドル)シェアおよび BPS 分析

- 図 4:2025 年から 2035 年までの地域別世界市場前年比成長率比較

- 図 5:地域別世界市場の魅力度分析

- 図 6:2025 年から 2035 年までの北米市場の増分機会(米ドル

- 図 7:2025 年から 2035 年までのラテンアメリカ市場の増分機会(米ドル

- 図 8:2025 年から 2035 年までの西ヨーロッパ市場の増分機会(米ドル

- 図9:東欧市場における増分$機会、2025年~2035年

- 図10:東アジア市場における増分$機会、2025年~2035年

- 図11:南アジアおよび太平洋市場における増分$機会、2025年~2035年

- 図12:中東・アフリカ市場における増分$機会、2025年~2035年

- 図13:北米市場価値シェアとBPS分析(国別)、2025年と2035年

- 図14:ラテンアメリカ市場価値シェアとBPS分析(国別)、2025年と2035年

- 図15:西ヨーロッパ市場価値シェアとBPS分析(国別)、2025年と2035年

- 図16:東欧市場価値シェアとBPS分析(国別)、2025年と2035年

- 図17:東アジア市場価値シェアとBPS分析(国別)、2025年と2035年

- 図18:南アジア・太平洋市場価値シェアとBPS分析(国別)、2025年と2035年

- 図 19:2025 年および 2035 年の中東およびアフリカの市場価値シェアおよび BPS 分析(国別

- 図 20:世界市場 – 階層構造分析

- 図 21:世界市場 – 企業シェア分析