❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、3Dマシンビジョン市場の規模は2024年に1億3880万米ドルと推定されております。

3Dマシンビジョン市場は、2025年の1億5349万米ドルから2035年までに4億1948万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)10.5%を示すと予測されております。

主要な市場動向とハイライト

日本の3Dマシンビジョン市場は、自動化と品質保証の需要に牽引され、大幅な成長が見込まれております。

- 製造業における自動化の進展により、業務効率の向上が図られております。

- 特に自動車および電子分野において、品質管理ソリューションへの需要が高まっております。

- 画像技術の進歩により、より精密で信頼性の高いマシンビジョンシステムが実現されております。

- 主要な市場推進要因としては、ロボット技術の普及拡大と品質保証基準の強化が挙げられます。

主要企業

Cognex Corporation (US), Keyence Corporation (JP), Basler AG (DE), Teledyne Technologies Incorporated (US), Omron Corporation (JP), SICK AG (DE), National Instruments Corporation (US), Sony Corporation (JP), MVTec Software GmbH (DE)

日本の3Dマシンビジョン市場動向

3Dマシンビジョン市場は現在、技術の進歩と様々な分野での需要増加に後押しされ、顕著な成長を遂げております。日本では、製造業、自動車産業、電子産業などの分野で、品質管理の強化とプロセスの自動化を目的として3Dマシンビジョンシステムの導入が進んでおります。この導入は効率性を向上させるだけでなく、運用コストの削減にもつながり、競争力を維持しようとする企業にとって魅力的な選択肢となっております。さらに、人工知能(AI)と機械学習の台頭は、より高度な分析と意思決定能力を可能にするため、これらのシステムの導入をさらに促進する見込みです。加えて、生産プロセスにおける精度と正確性への重視が、3Dマシンビジョン市場内のイノベーションを促進しています。各社は、様々な用途の進化するニーズに対応できるより先進的な撮像技術の開発に向け、研究開発に投資しています。日本が技術進歩を優先し続ける中、新規参入企業や既存企業の製品強化により、市場は拡大が見込まれます。このダイナミックな環境は、継続的な改善と産業ニーズへの適応を特徴とする3Dマシンビジョン市場の将来性を示唆しています。

製造業における自動化の進展

製造業における自動化の潮流は、3Dマシンビジョン市場に大きな影響を与えています。企業が業務の効率化と生産性向上を図る中、3Dマシンビジョンシステムの導入がより一般的になりつつあります。これらのシステムはリアルタイムでの監視・検査を可能にし、欠陥の迅速な特定と廃棄物の削減を実現します。

品質管理への需要の高まり

自動車や電子を初めとする様々な分野で、品質管理への重視が高まっています。3Dマシンビジョン市場は、製品が厳しい品質基準を満たすことを保証する先進的なソリューションを提供することで、この需要に応えています。品質へのこの焦点は、マシンビジョン技術へのさらなる投資を促進する可能性が高いです。

撮像技術の進歩

技術の進歩は、3Dマシンビジョン市場の未来を形作っています。改良されたセンサーや強化されたソフトウェア機能などの革新により、より正確かつ効率的なデータ収集が可能となっています。これらの進展は、多様なアプリケーションにおける検査タスクの複雑化に対応するために不可欠です。

日本の3Dマシンビジョン市場の推進要因

研究開発(R&D)への投資増加

日本の技術分野における研究開発(R&D)への投資は、3Dマシンビジョン市場に大きな影響を与えています。各社は、マシンビジョンシステムの能力を向上させる革新的ソリューションの開発に多大なリソースを投入しています。この研究開発への注力は、ビジョン技術の速度、精度、適応性などの分野における画期的な進展をもたらすと期待されています。今後数年間で研究開発費が12%増加すると推定されることから、市場は先進技術の継続的な流入の恩恵を受け、3Dマシンビジョン分野の成長と競争力を促進する可能性が高いです。

ロボットの普及拡大

様々な分野におけるロボティクスの統合が、日本の3Dマシンビジョン市場を牽引しております。産業の自動化が進むにつれ、高度なビジョンシステムの必要性が極めて重要となっております。3Dビジョン機能を備えたロボットは、組立、検査、包装などの作業における精度と効率性を向上させます。2025年には日本のロボット市場は約100億ドルに達すると予測されており、堅調な成長軌道を示しております。この傾向は、より多くの企業がロボットソリューションに投資するにつれ、3Dマシンビジョンシステムへの需要が増加し、市場をさらに推進する可能性が高いことを示唆しています。

品質保証基準の急激な高まり

日本では、製造分野全体における品質保証への重点的な取り組みが、3Dマシンビジョン市場に大きな影響を与えています。より厳格な規制や基準により、製品品質を確保するための高度な検査技術の導入が求められています。自動車や電子などの産業は、高い精度と信頼性が求められるため、特に影響を受けています。品質管理ソリューションの市場は年間15%の成長が見込まれており、3Dマシンビジョンシステムへの需要との強い相関関係を示しています。この傾向は、進化する品質基準を満たすために高度なビジョン技術を統合することの重要性を強調しています。

イメージング技術における技術革新

イメージング技術における技術的進歩は、日本の3Dマシンビジョン市場を再構築しています。センサーの改良、アルゴリズムの高度化、処理速度の向上といった革新により、より正確で効率的なビジョンシステムが実現しています。特に注目すべきは、AIや機械学習の撮像プロセスへの導入であり、これによりリアルタイム分析と意思決定が可能となります。これらの技術が進化するにつれ、市場は拡大が見込まれており、今後5年間で20%の成長率が予測されています。これは、継続的な技術革新が市場の発展において極めて重要な役割を果たすことを示唆しています。

電子商取引(Eコマース)と物流の拡大

日本における電子商取引の急速な成長は、3Dマシンビジョン市場に新たな機会をもたらしています。オンラインショッピングの増加に伴い、物流・倉庫業務では在庫管理や注文処理を効率的に行うため、自動化システムの導入が進んでいます。仕分け、梱包、品質管理における3Dビジョンシステムの需要は急増する見込みで、物流分野は年間10%の成長が予測されています。この傾向は、業務効率の向上と消費者期待への対応を目指す企業にとって、3Dマシンビジョン技術の統合が不可欠であることを示しています。

市場セグメントの洞察

日本3Dマシンビジョン市場セグメントの洞察

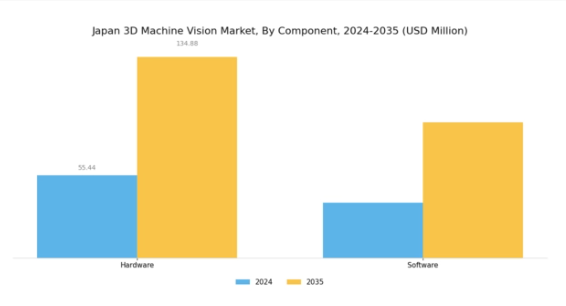

3Dマシンビジョン市場コンポーネントの洞察

日本の3Dマシンビジョン市場は、自動化、ロボット、人工知能の進歩に牽引され、著しい成長を遂げております。コンポーネント分野に焦点を当てると、本市場は主にハードウェアとソフトウェアの二つの重要な領域に分類されます。ハードウェアコンポーネントは、視覚データの捕捉と分析に不可欠な撮像装置、3Dカメラ、処理ユニットなどを包含し、極めて重要な役割を担っております。

自動車、電子、製造など様々な産業における高品質な撮像需要の高まりにより、ハードウェアが市場シェアの大半を占めると予想されます。この需要は、政府の近代化・産業高度化施策に支えられた日本の技術革新への重点的取り組みと合致しています。一方、ソフトウェア分野は視覚データを処理するアプリケーションやアルゴリズムを包含します。

これはマシンビジョンシステムの有効性と精度を向上させる上で極めて重要です。ソフトウェア分野は、データの理解と活用方法を大きく変革し、複雑な分析や機械学習機能を実現します。既存ハードウェアとのソフトウェアソリューション統合への注目が高まる中、拡張性と柔軟性を提供するクラウドベースのソフトウェアプラットフォーム導入がトレンドとなっています。

この新たな潮流は、日本の3Dマシンビジョン市場の構造を再構築し、システムの汎用性を高め、リアルタイム意思決定を促進すると予想されます。

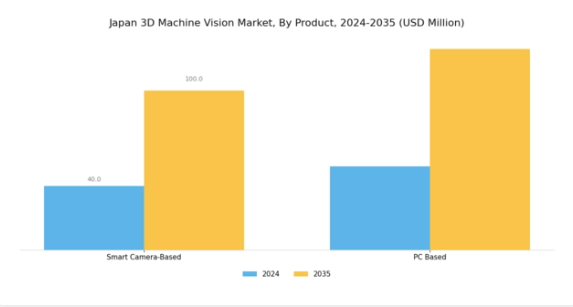

3Dマシンビジョン市場 製品インサイト

日本の3Dマシンビジョン市場は、製品セグメントにおける顕著な取り組みと進歩が特徴であり、特にスマートカメラベースおよびPCベースの技術に焦点が当てられています。スマートカメラベース技術は、製造や包装を含む様々な産業における自動化と精度の向上に重要な役割を果たしており、業務効率の改善を目指す企業にとって好ましい選択肢となっています。

この技術は、コンピューティング機能をカメラに直接統合するため、処理速度の向上と外部ハードウェアの必要性削減を実現します。

一方、PCベースのソリューションは、より高い演算能力と柔軟性を必要とするアプリケーションにおいて特に重要な意義を持ちます。複雑な画像分析・処理を必要とする環境で優位性を示し、様々な画像処理タスクに対して拡張性と広範な機能性を提供します。

両セグメントは、生産性向上・コスト削減・品質管理強化における高度なマシンビジョンシステムの価値を産業が認識するにつれ、日本における自動化の拡大傾向に貢献しております。

3Dマシンビジョン市場 アプリケーション別インサイト

日本の3Dマシンビジョン市場は、アプリケーション分野、特に測定・品質保証・検査といった重要領域の影響を大きく受けております。測定は、自動車や電子などの産業で高く評価されている生産プロセスの精度向上に貢献するため、極めて重要な役割を担っています。

品質保証は、製品が厳しい基準を満たしていることを確認し、廃棄物の削減と顧客満足度の向上を実現するため、製品品質維持の重要な役割を担っています。一方、検査は製造サイクルの早い段階で欠陥を検出するのに役立ち、全体的な効率を向上させるだけでなく、日本で広く普及している規制への準拠を促進します。

自動化や高度な画像技術の採用拡大により、これらの応用分野はさらに強化される見込みです。日本の産業が業務効率と製品品質を重視する中、日本3Dマシンビジョン市場はこうした必須アプリケーションへの需要増を捉え、成長と革新の大きな可能性を示しています。

3Dマシンビジョン市場の産業別インサイト

日本3Dマシンビジョン市場は多様な産業で幅広い応用が見られ、市場の動向と成長を大きく牽引しています。自動車分野は、厳格な品質管理と自動化への要求が顕著であり、3Dマシンビジョンシステムが生産ラインの精度や安全検査の向上に貢献しています。

半導体産業も重要な役割を担っており、欠陥のない製品を保証する複雑な製造工程に高度な画像技術が求められています。さらに、民生用電子分野では、製品品質の向上と組立ラインの効率化を目的に、これらの技術の導入が急速に進んでいます。

医療分野では、3Dマシンビジョンが診断や外科手術の支援を行い、処置の精度と患者の治療成果の向上に寄与しています。一方、食品・包装産業では、検査、選別、包装効率化にこれらのシステムを活用し、食品安全基準の達成と廃棄物削減に貢献しています。

ロボットや物流を含むその他の産業でも、制御の最適化と業務の自動化を目的として、3Dマシンビジョンの採用が拡大しています。これらの産業は、日本3Dマシンビジョン市場の成長において重要な役割を果たすだけでなく、技術革新が生産性基準を再構築する進化する状況を示しています。

主要企業と競争環境

日本の3Dマシンビジョン市場は、技術進歩と様々な分野における自動化需要の高まりを背景に、ダイナミックな競争環境が特徴です。キーエンス株式会社(日本)、コグネックス社(アメリカ)、オムロン株式会社(日本)などの主要企業が最前線に立ち、それぞれ独自の戦略で市場での地位強化を図っています。キーエンス株式会社(日本)は、高解像度イメージングとユーザーフレンドリーなインターフェースを重視したイノベーションと製品開発に注力し、幅広い産業分野にアピールしています。コグネックス社(アメリカ)は、強力なブランド評価と幅広い製品ポートフォリオを活用して競争優位性を維持しています。一方、オムロン株式会社(日本)は、AIと機械学習をマシンビジョンシステムに統合し、運用効率と精度を向上させることに重点を置いています。

これらの企業が採用するビジネス戦略には、コスト削減とサプライチェーン最適化を目的とした製造の現地化が含まれており、日本の先進的な製造業セクターにおいて特に重要です。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っていますが、主要企業の影響力は依然として大きいと言えます。この競争環境は、各社が独自の製品と優れたサービスによる差別化を図る中で、技術革新を促進し、進歩を牽引しています。

2025年9月、キーエンス株式会社(日本)は、製造環境における高速検査向けに設計された新型3Dレーザースキャニングシステムの発売を発表いたしました。この戦略的展開は、同社の製品ポートフォリオを強化し、品質管理プロセスにおける精密性への高まる需要に応えるものと見込まれます。本技術の導入は、特に厳格な品質保証が求められる分野において、キーエンスの市場におけるリーダーとしての地位を確固たるものにする可能性があります。

2025年10月、アメリカコグネックス社は主要自動車メーカーとの提携を拡大し、同社のマシンビジョンシステムを生産ラインに統合しました。この協業は、自動化技術の採用が進む自動車分野へのさらなる進出を目指すコグネックス社の戦略を示しています。主要産業プレイヤーとの連携により、同社は市場での存在感を高め、カスタマイズされたソリューションを通じた収益成長を推進する態勢を整えています。

2025年8月、オムロン株式会社(日本)は電子製造における欠陥検出率向上を目的とした新たなAI駆動型マシンビジョンソリューションを発表しました。この革新は、オムロンが最先端技術の統合に取り組む姿勢を示すと同時に、産業が求める品質管理強化の喫緊のニーズに対応するものです。本開発の戦略的重要性は、製造業者の生産コストを大幅に削減し、業務効率を向上させる可能性に存します。

2025年11月現在、3Dマシンビジョン市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。主要プレイヤー間の戦略的提携が業界の様相を形成し、イノベーションを促進し製品開発を加速させる協業を育んでいます。今後の展望として、競争上の差別化は従来型の価格競争から、技術革新、サプライチェーンの信頼性、そして多様な産業の特定ニーズに応えるカスタマイズソリューションの提供能力へと移行していく見込みです。

日本3Dマシンビジョン市場の主要企業には以下が含まれます

業界動向

日本3Dマシンビジョン市場における最近の動向としては、製造業や医療など様々な産業における自動化の進展に牽引され、需要が顕著に増加していることが挙げられます。キーエンスやコグネックスといった企業は、画像処理能力を強化する革新的な製品を導入し、より正確な検査や測定を実現しています。

さらに、2023年9月には、トルディベルASが現地のロボット企業との提携を発表し、両社の技術を活かした統合ソリューションを開発し、マシンビジョンアプリケーションの改善を図っています。

時事問題においては、日本政府が高齢化する労働力に対応し生産性向上を図るため、ロボットおよび自動化技術の積極的推進が行われていることが明らかです。市場評価の面では、SICK AGとオムロンがそれぞれの3Dビジョン製品ラインで著しい成長を報告しており、研究開発への投資が競争優位性をもたらしています。

さらに、技術統合と市場シェア拡大を目的とした業界内での買収の可能性に関する噂も流れています。ただし、ここ数ヶ月間、合併に関する正式な発表は確認されていません。2022年の主な動きとしては、FLIR Systems社が日本市場での存在感を強化し、3Dビジョン機能を補完する熱画像アプリケーションに注力したことが挙げられます。

将来展望

日本3Dマシンビジョン市場の将来展望

日本の3Dマシンビジョン市場は、自動化の進展、AI統合、品質管理需要を背景に、2024年から2035年にかけて年平均成長率(CAGR)10.58%で拡大すると予測されています。

新たな機会は以下の分野にあります:

- 製造ライン向けAI駆動検査システムの開発

- 自動運転車両ナビゲーションへの3Dビジョンの統合

- 医療診断分野における3Dマシンビジョンソリューションの拡大

2035年までに、技術進歩と採用拡大により市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本3Dマシンビジョン市場 製品別展望

- スマートカメラベース

- PCベース

日本3Dマシンビジョン市場 産業別展望

- 自動車

- 半導体

- 民生用電子

- 医療

- 食品・包装

- その他

日本3Dマシンビジョン市場 コンポーネント別展望

- ハードウェア

- ソフトウェア

日本3Dマシンビジョン市場 用途別展望

- 測定

- 品質保証・検査

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 情報技術(IT)と通信技術(CT)、構成要素別(百万米ドル)

4.1.1 ハードウェア

4.1.2 ソフトウェア

4.2 情報通信技術、製品別(単位:百万米ドル)

4.2.1 スマートカメラベース

4.2.2 PCベース

4.3 情報通信技術、用途別(単位:百万米ドル)

4.3.1 計測

4.3.2 品質保証・検査

4.4 情報通信技術、産業別(単位:百万米ドル)

4.4.1 自動車

4.4.2 半導体

4.4.3 民生用電子

4.4.4 医療

4.4.5 食品・包装

4.4.6 その他 5

セクション V:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 情報技術および通信技術における主要な成長戦略

5.1.5 競争力ベンチマーキング

5.1.6 情報技術および通信技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 コグネックス社(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 キヤノン株式会社(日本)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な開発動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 バスラーAG(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 テレダイン・テクノロジーズ社(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 オムロン株式会社(日本)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 SICK AG(ドイツ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ナショナルインスツルメンツ社(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ソニー株式会社(日本)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 MVTec Software GmbH (DE)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における構成要素別分析

6.3 日本市場における製品別分析

6.4 日本市場における用途別分析

6.5 日本市場における産業別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 情報通信技術(ICT)の推進要因影響分析

6.10 情報通信技術(ICT)の抑制要因影響分析

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術、コンポーネント別、2024年(%シェア)

6.13 情報通信技術、コンポーネント別、2024年から2035年 (百万米ドル)

6.14 情報通信技術(ICT)、製品別、2024年(%シェア)

6.15 情報通信技術(ICT)、製品別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、用途別、2024年(シェア率)

6.17 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、産業別、2024年(シェア率)

6.19 情報通信技術(ICT)、産業別、2024年~2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 仮定の一覧

7.2 日本市場規模の推定値および予測

7.2.1 構成部品別、2025-2035年(百万米ドル)

7.2.2 製品別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.2.4 産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携