❖本調査資料に関するお問い合わせはこちら❖

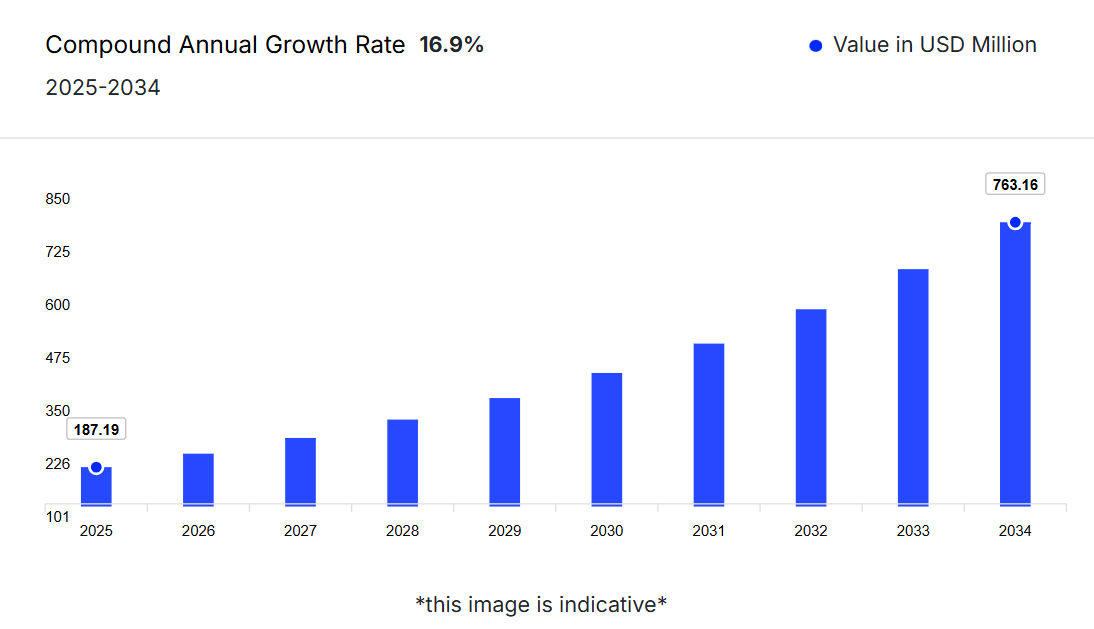

日本の3Dプリンティング医療機器市場は、2024年に1億6,013万米ドルの規模に達しました。

これは、個別化インプラントへの需要拡大、医療分野における先進製造技術の採用、政府の施策支援、および同地域における低侵襲手術の増加に支えられたものです。

本市場は2025年から2034年の予測期間において、年平均成長率(CAGR)16.90%で拡大し、2034年までに7億6316万米ドルに達すると見込まれております。高齢化社会の進展と慢性疾患の増加が、個別対応型医療機器の需要を後押ししております。さらに、技術企業と医療提供者間の提携が成長を加速させる要因となっております。

主要な市場動向と洞察

- 用途別では、歯科分野が市場シェアの約35%を占めました。

- 選択的レーザー焼結法は、他の様々な技術の中でも主要な分野として台頭する見込みです。

- エンドユーザー別では、病院が大きな市場シェアを占めると予想されます。

市場規模と予測

- 市場規模(2024年):1億6,013万米ドル

- 予測市場規模(2034年):7億6316万米ドル

- CAGR(2025-2034年):16.90%

日本における3Dプリンティング医療機器市場概要

3Dプリンティング医療機器とは、積層造形技術を用いてカスタマイズされた精密な医療製品を製造する技術です。この手段は患者個別治療の向上、生産時間の短縮、手術結果の改善を実現します。日本の市場は、先進的な医療インフラと個別化医療ソリューションへの需要増加に牽引され、着実に成長しています。2024年の市場規模は1億6,013万米ドルと評価され、病院や研究センターでの採用拡大を反映しています。材料の革新と規制面の支援が市場の拡大をさらに促進し、日本は3Dプリンティング医療機器産業における主要プレイヤーとしての地位を確立しています。

日本における3Dプリント医療機器市場の成長要因

関節リウマチ(RA)の負担増加が日本の3Dプリント需要を牽引

日本における関節リウマチ(RA)の負担増加は、特にカスタム整形外科インプラントや補助具の開発において、市場拡大の主要な推進要因として浮上しています。宮川直久氏らによる2024年の報告では、全国規模の住民ベース調査に基づき、約82万2千人がRAの影響を受けていることが明らかになりました。RAの慢性かつ進行性の性質を考慮すると、患者特異的な関節置換術、義肢、手術計画ツールへの需要が高まっており、これらの分野では3Dプリンティングが優れたカスタマイズ性と精度を提供します。こうした高度で個別化された医療への需要の高まりが、日本の市場における長期的な成長に大きく寄与することが期待されます。

日本の3Dプリンティング医療機器市場の動向

市場では、リアルタイム品質モニタリングの統合や、高強度・フルカラー3D技術の飛躍的進歩といった動向が見られます。

市場成長を牽引するリアルタイム品質モニタリングの統合

3D細胞製品製造におけるリアルタイム品質モニタリングの統合が、市場の主要トレンドとして台頭しています。この進歩により、複雑な生物学的構造体の生産における安定性と精度が向上し、再生医療における長年の課題が解決されます。例えば、2025年3月には、PHC株式会社とCyfuse Biomedical社が共同で、3D細胞構造体の継続的モニタリングを可能にする革新技術を開発し、製品品質の向上を実現しました。このような革新は、製造効率と製品信頼性の向上を通じて市場成長を加速させると期待されています。

高強度技術の革新が日本の3Dプリント医療機器市場需要を促進

耐久性、生体適合性、審美的な精度を兼ね備えた先進的な3Dプリント技術への傾向が、日本の医療機器分野を再構築しています。例えば、2025年5月にはリコー株式会社が、カスタム歯科補綴物やその他の医療用途に最適な、フルカラーで機械的強度のある樹脂部品を製造可能な独自の3Dインクジェット印刷技術を開発しました。この革新は、より効率的で高品質な製造プロセスへの移行を示す好例であり、市場の持続的な成長を支えています。

日本の3Dプリンティング医療機器市場シェア

市場を牽引する機器セグメント

市場を形成する主要要素として、機器、サービス・ソフトウェア、材料などが挙げられます。このうち機器セグメントは、医療分野におけるマス・カスタマイゼーションや多品種少量生産の需要拡大により、市場を牽引すると予想されます。最近の産業動向で指摘されているように、SOLIZEのような企業は、高度な3Dプリンティング技術を活用し、部品選定から最終生産まで包括的なサポートを提供することで、多様化する医療ニーズに対応しています。この柔軟性により、患者固有のデバイスを迅速かつ精密に製造することが可能となり、機器セグメントが市場の革新と成長の主要な推進力として位置づけられています。

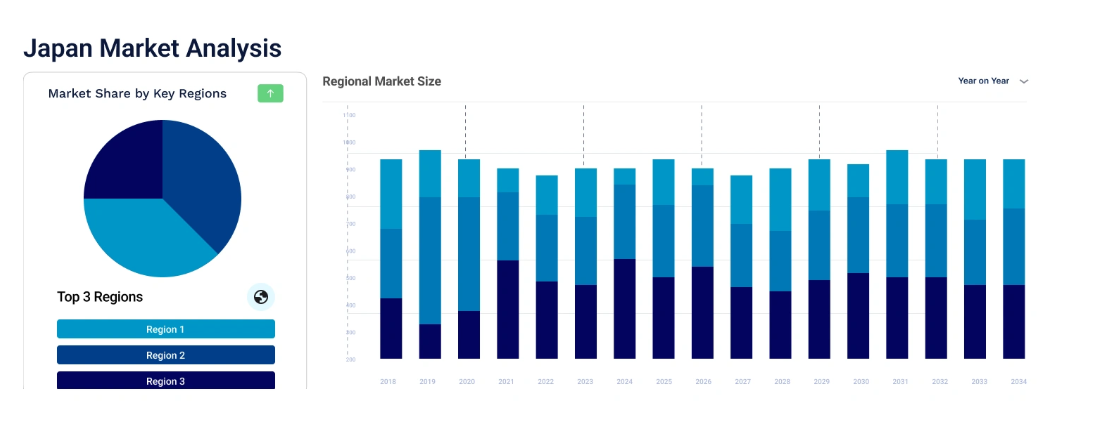

日本3Dプリンティング医療機器市場:地域別分析

日本の3Dプリンティング医療機器市場は、北部・中部、東部、西部、南部の地域別に区分されます。このうち西部地域は、先進的な医療インフラ、強力な研究連携、3Dプリント医療インプラントの採用拡大を背景に、市場を牽引すると予測されます。主要医療技術企業の存在と政府主導のイノベーション施策が市場ポジションをさらに強化し、持続的な成長を促進しています。

日本3Dプリンティング医療機器市場の主要企業

本市場レポートの主な特徴は、特許分析、資金調達・投資分析、主要企業による戦略的取り組みです。市場における主要企業は以下の通りです:

Koninklijke Philips N.V.

オランダ・アムステルダムに本社を置き、1891年に設立されたRoyal Philips NVは、子会社Philips Additiveを通じて医療製品向け積層造形分野の主要企業です。同社は、Markforged、EOS、Meltioといった産業のパイオニア企業と戦略的提携を結び、最先端の金属および複合材料3Dプリント技術を提供しています。これらの革新技術により、複雑かつ堅牢な部品の製造が可能となり、幅広い臨床用途に向けた医療機器の製造が強化されています。

ストラタシス

1989年に設立され、米国ミネソタ州エデンプレーリーに本社を置くストラタシス社は、ポリマーベースの3Dプリント技術を専門としています。同社は医療用積層造形市場において重要な地位を占めております。2023年2月には、リコーUSA社と提携し、日本国内における患者特異的解剖モデル3Dプリントの普及拡大を図りました。これらの生体力学的に精密なリアルモデルは、術前計画、診断、医療訓練を支援します。本提携により、医療機関がコスト効率良くタイムリーに解剖モデルを製作できる、シームレスなクラウド対応プラットフォームを提供しております。

マテリアルゼ NV

1990年に設立されたマテリアルゼ NVは、包括的な3Dプリントソフトウェアとソリューションで世界的に認知されています。同社はMimics inPrintソフトウェアによる医療用3Dプリントの進歩をリードしており、特に診断用3Dプリント解剖モデル生成においてFDA承認を取得した初のソフトウェアとして注目されています。この技術は、米国の病院が院内3Dプリントラボを導入し、手術計画や患者個別治療の改善を支援します。マテリアルズの医療部門は、カスタム外科用ガイド、インプラント、解剖学的レプリカの作成に向けた認証済みデジタルツールと製造支援を提供しております。

GE医療

イリノイ州シカゴに本社を置くGE医療は、日本の医療用積層造形市場において積極的な役割を果たしております。2022年5月には、GEアディティブ部門がオーキッド・オーソペディック・ソリューションズと提携し、大型整形外科用関節インプラントの製造に向けた電子ビーム溶解(EBM)手段の強化に取り組んでおります。本協業は、2024年までの市場投入を目指した、スケーラブルで高精度の製造ソリューションの実現に焦点を当てています。

※本リストは一部のみとなります。主要プレイヤーの完全なリストは本レポートの全文でご確認いただけます。また、主要プレイヤーのリストはお客様のニーズに合わせてカスタマイズ可能です。

その他の主要企業には、3D Systems, Inc.、Nikon SLM Solutions AG、Johnson & Johnson MedTech、CELLINKなどが含まれます。

日本の3Dプリンティング医療機器市場セグメンテーション

本市場レポートでは、以下のセグメントに基づく詳細な分析を提供します:

市場構成要素別分類

- 装置

- 3Dプリンター

- 3Dバイオプリンター

- サービスおよびソフトウェア

- 材料

- 金属および合金

- 鋼

- チタン

- その他

- ポリマー

- ナイロン

- ガラス繊維入りポリアミド

- エポキシ樹脂

- フォトポリマー

- プラスチック

- 生物学的細胞

- その他

- 生物学的細胞

- その他

- 金属および合金

技術別市場区分

- 溶融積層法(FDM)

- バイオプリンティング

- 選択的レーザー焼結法(SLS)

- 電子ビーム造形法(EBM)

- ステレオリソグラフィー

- バインダージェッティング

- その他

用途別市場分析

- 医療用インプラント

- 義肢

- ウェアラブルデバイス

- ティッシュエンジニアリング

- 歯科

- その他

エンドユーザー別市場分析

- 病院

- 専門クリニック

- 研究機関・学術機関

- 製薬・バイオテクノロジー企業

- その他

地域別市場分析

- 北部および中部

- 東部

- 西部

- 南部

日本3Dプリンティング医療機器市場レポートで回答される主要な質問

- 2024年の日本3Dプリンティング医療機器市場の規模はどの程度でしたか?

- 2025年から2034年にかけての日本3Dプリンティング医療機器市場の予測見通しはどのようになっていますか?

- 日本3Dプリンティング医療機器市場の需要を後押しする主な要因は何でしょうか?

- これまでの市場動向と、今後数年間の予測動向について教えてください。

- 市場の主な推進要因、機会、制約は何でしょうか?

- 日本3Dプリンティング医療機器市場の主なトレンドは何でしょうか?

- どの構成要素が市場セグメントを支配すると予想されますか?

- どの技術が市場セグメントをリードすると予測されますか?

- どのアプリケーションが市場セグメントを牽引すると見込まれますか?

- どのエンドユーザーが市場セグメントを支配する可能性が高いですか?

- 日本の3Dプリンティング医療機器市場の主要プレイヤーは誰ですか?

- 市場における現在の未解決のニーズと課題は何ですか?

- 主要市場プレイヤー間の提携、協力、合併、買収は、市場の力学をどのように形成していますか?

- 01

- はじめに

- 1.1 本調査の目的

- 1.2 主要な前提条件

- 1.3 報告書の対象範囲 – 主要なセグメンテーションと範囲

- 1.4 調査方法論

- 02

- エグゼクティブサマリー

- 03

- 3Dプリンティング医療機器市場概要

- 3.1 アジア太平洋地域3Dプリンティング医療機器市場概要

- 3.1.1 アジア太平洋地域3Dプリンティング医療機器市場 過去実績(2018-2024年)

- 3.1.2 アジア太平洋地域3Dプリンティング医療機器市場 予測値(2025-2034年)

- 3.2 日本における3Dプリンティング医療機器市場概要

- 3.2.1 日本における3Dプリンティング医療機器市場の歴史的価値(2018-2024年)

- 3.2.2 日本における3Dプリンティング医療機器市場の予測価値(2025-2034年)

- 3.1 アジア太平洋地域3Dプリンティング医療機器市場概要

- 04

- ベンダーポジショニング分析

- 4.1 主要ベンダー

- 4.2 有望なリーダー企業

- 4.3 ニッチリーダー企業

- 4.4 ディスラプター企業

- 05

- 日本3Dプリンティング医療機器市場のランドスケープ

- 5.1 日本3Dプリンティング医療機器市場:開発者ランドスケープ

- 5.1.1 設立年別分析

- 5.1.2 企業規模別分析

- 5.1.3 地域別分析

- 5.2 日本3Dプリンティング医療機器市場:製品ランドスケープ

- 5.2.1 構成要素別分析

- 5.2.2 技術別分析

- 5.2.3 用途別分析

- 5.1 日本3Dプリンティング医療機器市場:開発者ランドスケープ

- 06

- 日本3Dプリンティング医療機器市場の動向

- 6.1 市場の推進要因と制約要因

- 6.2 SWOT分析

- 6.2.1 強み

- 6.2.2 弱み

- 6.2.3 機会

- 6.2.4 脅威

- 6.3 PESTEL分析

- 6.3.1 政治的

- 6.3.2 経済的

- 6.3.3 社会的

- 6.3.4 技術的

- 6.3.5 法的

- 6.3.6 環境的

- 6.4 ポーターの5つの力モデル

- 6.4.1 供給者の交渉力

- 6.4.2 購入者の交渉力

- 6.4.3 新規参入の脅威

- 6.4.4 代替品の脅威

- 6.4.5 競争の激しさ

- 6.5 主要な需要指標

- 6.6 主要な価格指標

- 6.7 産業の動向、取り組み、トレンド

- 6.8 バリューチェーン分析

- 07

- 日本3Dプリンティング医療機器市場セグメンテーション(2018-2034年)

- 7.1 日本3Dプリンティング医療機器市場(2018-2034年)コンポーネント別

- 7.1.1 市場概要

- 7.1.2 機器

- 7.1.2.1 3Dプリンター

- 7.1.2.2 3Dバイオプリンター

- 7.1.3 サービスおよびソフトウェア

- 7.1.4 材料

- 7.1.4.1 金属および合金

- 7.1.4.1.1 鋼鉄

- 7.1.4.1.2 チタン

- 7.1.4.1.3 その他

- 7.1.4.2 ポリマー

- 7.1.4.2.1 ナイロン

- 7.1.4.2.2 ガラス繊維入りポリアミド

- 7.1.4.2.3 エポキシ樹脂

- 7.1.4.2.4 フォトポリマー

- 7.1.4.2.5 プラスチック

- 7.1.4.2.6 生物学的細胞

- 7.1.4.2.7 その他

- 7.1.4.3 生物学的細胞

- 7.1.4.4 その他

- 7.1.4.1 金属および合金

- 7.2 日本の3Dプリンティング医療機器市場(2018-2034年)技術別

- 7.2.1 市場概要

- 7.2.2 溶融積層法(FDM)

- 7.2.3 バイオプリンティング

- 7.2.4 選択的レーザー焼結法(SLS)

- 7.2.5 電子ビーム造形法(EBM)

- 7.2.6 ステレオリソグラフィー

- 7.2.7 バインダージェッティング

- 7.2.8 その他

- 7.3 日本における3Dプリンティング医療機器市場(2018-2034年)用途別

- 7.3.1 市場概要

- 7.3.2 医療用インプラント

- 7.3.3 義肢

- 7.3.4 ウェアラブルデバイス

- 7.3.5 ティッシュエンジニアリング

- 7.3.6 歯科

- 7.3.7 その他

- 7.4 日本における3Dプリンティング医療機器市場(2018-2034年)エンドユーザー別

- 7.4.1 市場概要

- 7.4.2 病院

- 7.4.3 専門クリニック

- 7.4.4 研究機関および学術機関

- 7.4.5 製薬・バイオテクノロジー企業

- 7.4.6 その他

- 7.5 日本3Dプリンティング医療機器市場(2018-2034年)地域別

- 7.5.1 市場概要

- 7.5.2 北部および中部

- 7.5.3 東部

- 7.5.4 西部

- 7.5.5 南部

- 7.1 日本3Dプリンティング医療機器市場(2018-2034年)コンポーネント別

- 08

- 規制の枠組み

- 09

- 特許分析

- 9.1 技術別分析

- 9.2 公開年別分析

- 9.3 特許年齢別分析

- 9.4 CPC分析による分析

- 9.5 特許評価による分析

- 10

- 資金調達および投資分析

- 10.1 資金調達事例別分析

- 10.2 資金調達種類別分析

- 10.3 資金調達額別分析

- 10.4 主要プレイヤー別分析

- 10.5 主要投資家別分析

- 11

- 戦略的イニシアチブ

- 11.1 パートナーシップ事例別分析

- 11.2 イニシアチブ種類別分析

- 11.3 主要プレイヤー別分析

- 11.4 地域別分析

- 12

- サプライヤー状況

- 12.1 市場シェア分析(上位5社)

- 12.2 Koninklijke Philips N.V.

- 12.2.1 財務分析

- 12.2.2 製品ポートフォリオ

- 12.2.3 市場リーチと実績

- 12.2.4 企業ニュースと開発状況

- 12.2.5 認証

- 12.3 ストラタシス社

- 12.3.1 財務分析

- 12.3.2 製品ポートフォリオ

- 12.3.3 対象顧客層と実績

- 12.3.4 企業ニュースと開発状況

- 12.3.5 認証

- 12.4 マテリアライズ社

- 12.4.1 財務分析

- 12.4.2 製品ポートフォリオ

- 12.4.3 顧客層の広がりと実績

- 12.4.4 企業ニュースと発展

- 12.4.5 認証

- 12.5 GE医療

- 12.5.1 財務分析

- 12.5.2 製品ポートフォリオ

- 12.5.3 顧客層の広がりと実績

- 12.5.4 企業ニュースと開発状況

- 12.5.5 認証

- 12.6 3D Systems, Inc.

- 12.6.1 財務分析

- 12.6.2 製品ポートフォリオ

- 12.6.3 対象顧客層と実績

- 12.6.4 企業ニュースと開発状況

- 12.6.5 認証

- 12.7 Nikon SLM Solutions AG

- 12.7.1 財務分析

- 12.7.2 製品ポートフォリオ

- 12.7.3 顧客層のリーチと実績

- 12.7.4 会社ニュースと開発

- 12.7.5 認証

- 12.8 Johnson & Johnson MedTech

- 12.8.1 財務分析

- 12.8.2 製品ポートフォリオ

- 12.8.3 対象層へのリーチと実績

- 12.8.4 企業ニュースと開発状況

- 12.8.5 認証

- 12.9 CELLINK

- 12.9.1 財務分析

- 12.9.2 製品ポートフォリオ

- 12.9.3 対象層へのリーチと実績

- 12.9.4 企業ニュースと開発状況

- 12.9.5 認証

- 13

- 日本の3Dプリンティング医療機器市場 – 流通モデル(追加インサイト)

- 13.1 概要

- 13.2 潜在的な流通業者

- 13.3 流通パートナー評価の主要パラメータ

- 14

- キーオピニオンリーダー(KOL)インサイト(追加インサイト)