❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、3Dレンダリングソフトウェア市場の規模は2024年に3億702万米ドルと推定されております。

3Dレンダリングソフトウェア市場は、2025年の3億4770万米ドルから2035年までに12億700万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)13.2%を示すと予測されています。

主要な市場動向とハイライト

日本の3Dレンダリングソフトウェア市場は、技術進歩と様々な分野での応用拡大に牽引され、堅調な成長を遂げております。

- 不動産分野が最大のセグメントとして台頭し、建築ビジュアライゼーションにおける3Dレンダリングの採用が顕著に増加しております。

- AI技術がレンダリングソフトウェアに統合され、設計プロセスの効率性と創造性が向上しております。

- 教育アプリケーション分野は急速に成長しており、3Dビジュアライゼーションを通じた没入型学習体験への関心の高まりを反映しております。

- 主要な市場推進要因としては、エンターテインメント・メディア分野での需要増加に加え、ハードウェアの技術進歩が挙げられ、これらが市場全体の拡大を後押ししております。

主要企業

Autodesk (US), Blender Foundation (NL), Chaos Group (BG), Maxon (DE), NVIDIA (US), Solid Angle (ES), SketchUp (US), Unity Technologies (US), Epic Games (US)

日本における3Dレンダリングソフトウェア市場の動向

3Dレンダリングソフトウェア市場は現在、技術の進歩と様々な分野での需要増加に牽引され、顕著な成長を遂げております。日本では、建築、ゲーミング、映画などの産業が、これらのツールを活用して視覚的プレゼンテーションの向上や設計プロセスの改善を図っております。また、レンダリングソフトウェアへの人工知能(AI)や機械学習の統合も普及しつつあり、より迅速かつ効率的なワークフローを実現しております。その結果、専門家はクライアントや消費者の進化する期待に応える高品質なビジュアルを創出できるようになりました。さらに、仮想現実(VR)や拡張現実(AR)アプリケーションの台頭が、3Dレンダリングソフトウェアの採用をさらに促進しています。これらの技術は没入型体験を提供するために高度なレンダリング能力を必要とします。したがって、企業はリアルなグラフィックを提供するだけでなく、インタラクティブ機能もサポートするソフトウェアソリューションへの投資を進めています。この傾向は、よりダイナミックで魅力的なコンテンツ制作への移行を示しており、日本の市場における将来像を形作る可能性が高いと言えます。

不動産分野における採用拡大

不動産業界では、バーチャルツアーやリアルな物件可視化を作成するために、3Dレンダリングソフトウェアの活用が拡大しています。この傾向はマーケティング活動を強化し、潜在的な購入者が遠隔で物件を体験することを可能にすることで、販売プロセスを効率化します。

AI技術の統合

3Dレンダリングソフトウェアへの人工知能の組み込みは、設計の作成とレンダリングの方法を変革しています。AI駆動ツールは反復作業の自動化、レンダリング時間の最適化、全体的な効率向上を実現し、様々な分野の専門家に魅力的に映っています。

教育分野での応用拡大

教育機関では、教育目的で3Dレンダリングソフトウェアの導入が始まっています。この傾向は、特にエンジニアリングやデザインなどの分野において、学生が複雑な概念を視覚化し、学習体験を向上させることを支援します。

日本の3Dレンダリングソフトウェア市場を牽引する要因

ハードウェア技術の進歩

日本におけるハードウェア技術の急速な進化は、3Dレンダリングソフトウェア市場にとって重要な推進力です。高性能なGPUやCPUの導入により、レンダリング処理はより高速かつ効率的になり、リアルタイムレンダリングが可能になりました。この進歩は、迅速な反復作業と高品質な可視化が不可欠な建築や製品設計などの産業で特に重要です。2025年には、日本のグラフィックスプロセッシングユニット(GPU)市場は約15%の成長が見込まれており、これは高度なレンダリング機能への需要増加を反映しています。ハードウェアの継続的な進化に伴い、ソフトウェア開発者はこれらの進歩を活用したより洗練されたツールを創出する可能性が高く、それによって市場全体が拡大していくでしょう。

エンターテインメント・メディア分野における需要の高まり

日本のエンターテインメント・メディア業界では、高品質なビジュアルコンテンツへの需要が顕著に増加しており、これは3Dレンダリングソフトウェア市場に大きな影響を与えています。アニメーション映画、ビデオゲーム、バーチャルリアリティ体験の人気が高まるにつれ、高度なレンダリングソリューションの必要性がますます明らかになってきています。2025年には日本のビデオゲーム市場だけで約200億ドル規模に達すると予測されており、高度なグラフィックスに対する強い需要が示されています。この傾向から、企業はビジュアルストーリーテリングとユーザーエンゲージメントを強化するため、3Dレンダリングソフトウェアへの大規模な投資を行う可能性が高いと考えられます。さらに、クリエイターが観客を魅了する没入型体験を提供しようとする中、ライブイベントやストリーミングサービスへの3Dレンダリングの統合が市場のさらなる成長を促進すると予想されます。

仮想現実(VR)および拡張現実(AR)の拡大

日本における仮想現実(VR)および拡張現実(AR)アプリケーションへの関心の高まりは、3Dレンダリングソフトウェア市場に大きな影響を与えています。ゲーミング、教育、トレーニングなどの産業では、没入型体験を創出するためにVRおよびAR技術の採用が急速に進んでいます。2025年には日本のAR・VR市場は約100億ドル規模に達すると予測されており、この分野の成長可能性が浮き彫りとなっています。企業がこれらのプラットフォーム向けに魅力的なコンテンツを開発するにつれ、高品質な3Dレンダリングソフトウェアへの需要は高まる見込みです。この傾向は、ソフトウェアプロバイダーがVR・ARアプリケーションに特化したツール開発に注力する可能性を示しており、市場内のイノベーションと競争を促進するでしょう。

拡大するEコマースと製品可視化のニーズ

日本のEコマース分野は急速に進化しており、高品質な製品可視化への需要が高まっています。オンラインショッピングが普及を続ける中、小売業者は顧客に製品の実物に近い3D表現を提供することの重要性を認識しています。この傾向は、ファッション、家具、電子など、視覚的な魅力が購買決定に重要な役割を果たす産業において特に顕著です。2025年までに日本の電子商取引市場は約1000億ドル規模に達すると予測されており、3Dレンダリングソフトウェア市場にとって大きな機会を示しています。企業がオンラインショッピング体験の向上に努める中、リアルな製品画像を作成できる高度なレンダリングソリューションへの需要はさらに高まり、市場のさらなる拡大を促進する見込みです。

建築ビジュアライゼーションへの投資増加

日本の建築業界では、ビジュアライゼーション目的での3Dレンダリングソフトウェア活用が著しく進展しております。建築家やデザイナーがコンセプトをより効果的に提示しようとする中、リアルでインタラクティブなビジュアライゼーションへの需要が高まっております。2025年には、クライアント向けプレゼンテーションやマーケティング資料の質向上ニーズを背景に、建築ビジュアライゼーション市場は約12%の成長が見込まれております。この傾向は、建築事務所が競争優位性を高めるため、高度なレンダリングソリューションへの投資を行う可能性を示唆しています。その結果、高品質な視覚的成果物を提供し設計プロセスを効率化できるツールを求める企業が増えることで、3Dレンダリングソフトウェア市場はこの投資拡大の恩恵を受ける見込みです。

市場セグメントの洞察

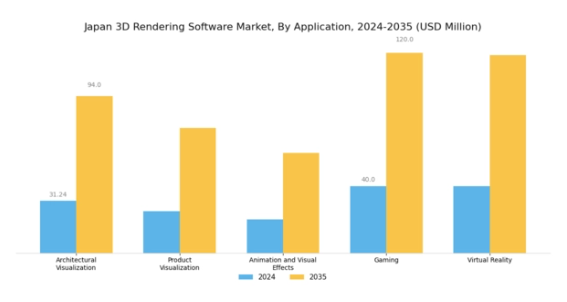

3Dレンダリングソフトウェア市場のアプリケーション別洞察

日本の3Dレンダリングソフトウェア市場は、デジタル環境において重要性を増している様々なアプリケーション分野で活発な動きを見せています。建築ビジュアライゼーションは、設計者や建築家が空間が実際に建設される前にリアルな表現を作成することを可能にする、中核的なアプリケーションとして台頭しています。これは意思決定プロセスを強化するだけでなく、競争の激しい日本の不動産市場において、クライアントや関係者にコンセプトを効果的に伝える役割も果たしています。

製品可視化はマーケティングとデザインにおいて重要な役割を果たし、メーカーが製品を魅力的に展示することで、消費者の理解と関心を高めます。一方、アニメーションおよび視覚効果分野は、日本が世界的に主導的な地位を占めるアニメや映画を含むエンターテインメント産業における高品質コンテンツの需要拡大に後押しされ、活況を呈しています。ゲーミング分野では、3Dレンダリングソフトウェアが没入感のある環境の創出を促進し、大規模で熱心なユーザー層を惹きつけています。

これに加え、急速に普及が進むバーチャルリアリティ技術の進歩が相まって、ユーザーにインタラクティブな体験を提供し、様々な領域におけるコンテンツ消費の在り方を変革しています。これらの応用分野は、消費者と産業専門家の双方の進化するニーズに応える技術を活用することで、日本3Dレンダリングソフトウェア市場における作品群の拡大に貢献しています。

出典:一次調査、二次調査、MRFRデータベース及びアナリストレビュー

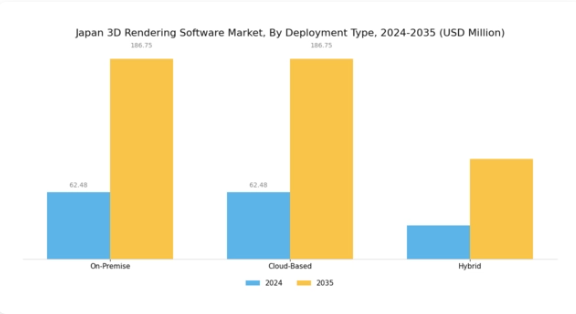

3Dレンダリングソフトウェア市場:導入形態の種類別インサイト

日本3Dレンダリングソフトウェア市場における導入形態セグメントは、市場構造の形成と多様なユーザー要件への対応において極めて重要な役割を担っています。主要3カテゴリーのうち、クラウドベースおよびハイブリッドオンプレミスモデルは、特に機密性が最優先される建築や製造などの分野において、高度なデータセキュリティと管理を必要とする企業に支持される傾向があります。一方、クラウドベースのソリューションは、その柔軟性、拡張性、および初期投資の低さから、インフラの負担なく機能的なアクセスを求める中小企業にとって特に魅力的であり、ますます注目を集めています。

オンプレミスとクラウドベースの両方の特徴を融合したハイブリッドアプローチは、計算ニーズやデータ機密性のレベルが異なる組織に適した妥協案を提供します。日本においてゲーミング、エンターテインメント、教育などの産業でデジタルトランスフォーメーションが進む中、これらの導入戦略における3Dレンダリングツールの採用がますます重視されています。リモートワークや共同作業の増加傾向はクラウドベースサービスにとって好ましい環境を整える一方、厳格なコンプライアンスや規制基準はオンプレミスモデルの重要性を維持し続けています。技術の進化とユーザー嗜好の変化は、この分野における革新の大きな機会を示しており、今後数年間の市場参加と方向性に影響を与えるでしょう。

3Dレンダリングソフトウェア市場 エンドユーザーインサイト

日本の3Dレンダリングソフトウェア市場は、市場構造に大きな影響を与える多様なエンドユーザー層によって特徴づけられています。建築家は重要なセグメントを形成し、高度なレンダリングソフトウェアを活用して詳細な可視化を作成し、クライアント向けプレゼンテーションを強化しています。これは日本の競争の激しい不動産環境において不可欠です。アニメーターも重要な役割を担い、映画やエンターテインメント分野におけるレンダリングツールの採用を推進しており、高品質なグラフィックスへの需要は継続的に増加しています。ゲーミング開発者はこの分野におけるイノベーションを推進する上で極めて重要であり、日本のゲーミング産業は最先端のグラフィックスと没入型体験によって繁栄しているため、3Dレンダリングソフトウェアは不可欠です。

さらに、工業デザイナーはこれらのツールを活用して製品可視化を向上させ、プロトタイピングと設計反復の迅速化を促進しています。教育機関も3Dレンダリング技術をカリキュラムに組み込むケースが増加しており、学生のスキル開発を推進し、将来の様々な産業での応用を可能にしています。創造性の向上と設計ワークフローの最適化に向けたこの総合的な取り組みは、日本3Dレンダリングソフトウェア市場におけるエンドユーザーセグメントの堅調な成長と重要性を浮き彫りにしています。

3Dレンダリングソフトウェア市場 レンダリング種類別インサイト

日本の3Dレンダリングソフトウェア市場は著しい成長を遂げており、様々なレンダリング種類がその市場形成において重要な役割を担っています。即時のビジュアル提供能力で知られるリアルタイムレンダリングは、ゲーミングやバーチャルリアリティなどの産業において、ユーザー体験の向上と没入型環境の実現に不可欠です。一方、高品質なアニメーションや映像制作においては、事前レンダリングされたコンテンツが依然として重要であり、観客を魅了する詳細なビジュアルの忠実度を提供しています。

分散レンダリングは、計算リソースを最適化する重要な技術として際立っており、ネットワーク化されたシステムを通じて複雑なプロジェクトをより迅速にレンダリングすることを可能にします。日本がエンターテインメント、建築、広告分野において先進的なデジタルソリューションを継続的に取り入れる中、これらのレンダリングの種類は革新と効率化の機会を提供しています。高精細グラフィックスと迅速なレンダリング能力への需要拡大が市場動向を牽引し、ソフトウェア開発や技術進歩に影響を与えることで、日本の3Dレンダリングソフトウェア市場が世界市場における地位を確固たるものにしております。

主要企業と競争環境

3Dレンダリングソフトウェア市場は、ゲーミング、建築、映画など様々な分野における高品質なビジュアルコンテンツへの需要拡大と急速な技術進歩を特徴とする、ダイナミックな競争環境を示しています。オートデスク(アメリカ)、カオスグループ(ブルガリア)、NVIDIA(アメリカ)などの主要プレイヤーは、イノベーションとパートナーシップを活用して市場での存在感を高める戦略的立場にあります。オートデスク(アメリカ)はクラウドベースのソリューション統合によるワークフロー効率化に注力し、カオスグループ(ブルガリア)はハイエンドユーザー向けのフォトリアリスティックなレンダリング能力を強調しています。NVIDIA(アメリカ)はGPU技術を通じたリアルタイムレンダリングの限界突破を継続しており、ゲーミングや仮想現実などの分野でその重要性が増しています。これらの戦略が相まって、技術的卓越性とユーザー中心のソリューションを重視する競争環境が形成されています。事業戦略面では、地域市場への対応強化のため事業活動の現地化が進み、効率性向上のためのサプライチェーン最適化が図られています。市場競争構造は中程度の分散状態にあり、複数の企業が市場シェアを争っています。しかしながら、産業標準の策定やイノベーション推進において主要企業の影響力は非常に大きく、この競争的相互作用が中小企業の製品差別化や技術革新を促し、活気ある市場生態系を形成しています。

10月にはオートデスク(アメリカ)が、主要クラウドサービスプロバイダーとの戦略的提携を発表し、レンダリング機能の強化を図りました。これによりユーザーは高度な機能をリモートで利用可能となり、クラウドベースソリューションへの移行という拡大するトレンドに沿って、柔軟性と拡張性を高めることで同社の市場での地位を強化する見込みです。このような提携はAI技術の統合を促進し、ユーザー体験をさらに向上させる可能性もあります。

9月にはカオス・グループ(ブルガリア)が、レンダリング時間の最適化と出力品質の向上を図るAI駆動機能を搭載したV-Rayレンダリングソフトウェアの新バージョンをリリースしました。この開発は同社の革新への取り組みを強調し、競合他社に対する優位性を確立するものです。AIを活用することで、カオス・グループ(ブルガリア)は自社製品群を強化するだけでなく、産業のプロフェッショナルにとって極めて重要なレンダリングプロセスの効率化に対する高まる需要にも対応しています。

8月にはNVIDIA(アメリカ)が、ゲーム開発者のレンダリングプロセスを簡素化する新たなツールスイートを発表いたしました。この取り組みは、開発体験を向上させる最先端技術を提供することでゲーミング分野をリードするというNVIDIAの継続的な戦略を反映しております。ユーザーフレンドリーなソリューションに注力することで、NVIDIA(アメリカ)はより幅広いユーザー層を獲得し、市場での主導的地位を確固たるものにする可能性が高いと考えられます。

11月現在、3Dレンダリングソフトウェア市場の動向は、デジタル化、サステナビリティ、AI統合への強い注力を示しています。企業がイノベーション推進における協業の価値を認識するにつれ、戦略的提携が競争環境を形作る傾向が強まっています。価格競争から技術的進歩とサプライチェーンの信頼性への焦点移行が顕著です。今後、競争上の差別化は、革新と進化する市場ニーズへの適応能力にかかると考えられます。最先端技術と持続可能な実践を優先する企業が、この分野のリーダーとして台頭するでしょう。

日本3Dレンダリングソフトウェア市場の主要企業には以下が含まれます

産業動向

日本3Dレンダリングソフトウェア市場では、堅調な成長軌道を示す重要な進展が最近見られました。2023年9月、Solid Angle社はアニメーションや視覚効果に特化した日本スタジオの需要増加に対応するため、Arnoldレンダリングソフトウェアの機能強化を発表しました。さらに、NVIDIA社がレンダリングソリューションに導入した高度なAI機能は、日本の建築やゲーミング産業などにおいて、より精密かつ効率的なレンダリングプロセスを促進する上で意義深いものです。

合併・買収に関しては、日本市場において特定企業に関連する顕著な公表取引は確認されていません。過去数年間では、オートデスクやユニティ・テクノロジーズといった主要企業の評価額が顕著に成長していることも観察されており、これらは急成長する仮想現実(VR)および拡張現実(AR)環境をサポートするプラットフォームを拡大する中で、日本の技術とイノベーションへの強い重視を浮き彫りにしています。

さらに、政府のデジタル化推進策やクリエイティブ産業支援策が市場拡大に寄与しています。Blender FoundationやChaos Groupなどの企業が提供するカスタムソリューションが日本の開発者の間で支持を集めており、この分野における適応性の高いエコシステムが示されています。

今後の展望

日本3Dレンダリングソフトウェア市場の将来展望

日本の3Dレンダリングソフトウェア市場は、技術の進歩とビジュアルコンテンツへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)13.25%で成長が見込まれます。

新たな機会は以下の分野にあります:

- リアルタイムアプリケーション向けAI駆動型レンダリングツールの開発。

- 没入型体験のための仮想現実環境への展開。

- グラフィック能力強化のためのゲーミングスタジオとの提携。

2035年までに、市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本3Dレンダリングソフトウェア市場 エンドユーザー展望

- 建築家

- アニメーター

- ゲーム開発者

- 工業デザイナー

- 教育機関

日本3Dレンダリングソフトウェア市場 アプリケーション別展望

- 建築ビジュアライゼーション

- 製品ビジュアライゼーション

- アニメーションおよび視覚効果

- ゲーミング

- バーチャルリアリティ

日本3Dレンダリングソフトウェア市場 レンダリング種類別展望

- リアルタイムレンダリング

- プリレンダリング

- 分散型レンダリング

日本3Dレンダリングソフトウェア市場 導入形態別展望

- オンプレミス

- クラウドベース

- ハイブリッド

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報通信技術(ICT)、用途別(百万米ドル)

4.1.1 建築ビジュアライゼーション

4.1.2 製品ビジュアライゼーション

4.1.3 アニメーションおよび視覚効果

4.1.4 ゲーミング

4.1.5 バーチャルリアリティ

4.2 情報通信技術、導入タイプ別(百万米ドル)

4.2.1 オンプレミス

4.2.2 クラウドベース

4.2.3 ハイブリッド

4.3 情報通信技術、エンドユーザー別 (百万米ドル)

4.3.1 建築家

4.3.2 アニメーター

4.3.3 ゲーム開発者

4.3.4 工業デザイナー

4.3.5 教育機関

4.4 情報通信技術、レンダリング種類別(百万米ドル)

4.4.1 リアルタイムレンダリング

4.4.2 プリレンダリング

4.4.3 分散レンダリング

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報通信技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 オートデスク(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ブレンド財団(オランダ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 カオスグループ(ブルガリア)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 マクソン(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 NVIDIA(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Solid Angle(スペイン)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 SketchUp(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Unity Technologies(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Epic Games(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 用途別日本市場分析

6.3 導入種類別日本市場分析

6.4 エンドユーザー別日本市場分析

6.5 レンダリング種類別日本市場分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術(ICT)、用途別、2024年(%シェア)

6.13 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.14 導入形態別情報通信技術(ICT)、2024年(シェア率)

6.15 導入形態別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、エンドユーザー別、2024年(シェア率)

6.17 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、レンダリングの種類別、2024年(%シェア)

6.19 情報通信技術(ICT)、レンダリングの種類別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 導入種類別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 レンダリング種類別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携