❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、5G顧客宅内装置市場の規模は2024年に28億8477万米ドルと推定されております。

5G顧客宅内機器市場は、2025年の39億5848万米ドルから2035年までに937億143万米ドルへ成長し、2025年から2035年の予測期間において37.2%の年平均成長率(CAGR)を示すと予測されています。

主要市場動向とハイライト

日本の5G顧客宅内機器市場は、技術進歩と変化する消費者ニーズを背景に、大幅な成長が見込まれております。

- 高速接続への需要は、特に東京や大阪などの都市部において、引き続き急増しております。

- エネルギー効率は、メーカーが運用コストと環境負荷の削減を目指す中で、焦点となりつつあります。

- IoTソリューションの統合が加速しており、家庭用が市場成長への最大の貢献分野として台頭してまいりました。

- 5Gインフラの拡充と政府主導の施策が、市場を牽引する主要な推進力となっております。

主要企業

Huawei (CN), Nokia (FI), Ericsson (SE), ZTE (CN), Cisco (US), Samsung (KR), Qualcomm (US), Intel (US), Fujitsu (JP)

日本5G顧客宅内機器市場の動向

5G顧客宅内機器市場は現在、技術の進歩と高速接続への需要増加を背景に、顕著な変革期を迎えております。日本では、スマートデバイスの普及とモノのインターネット(IoT)の進展が、堅牢かつ効率的な顧客宅内機器の必要性を高めております。この変化は、デジタルインフラ強化を目指す政府施策によってさらに後押しされており、市場成長に好ましい環境が整いつつあるようです。企業と消費者の双方が5G技術の利点を活用しようとする中、多様な接続ニーズに応える革新的ソリューションの市場投入が急増する見込みです。さらに、通信や技術プロバイダーを含む様々な関係者が市場シェア獲得を目指す中、5G顧客宅内機器市場の競争環境は変化しています。組織が環境目標に沿いながら業務効率を高めようとする中、持続可能性とエネルギー効率への重視がますます顕著になりつつあります。この傾向は、将来の市場発展においてエコフレンドリーなソリューションが優先され、消費者や企業向けに提供される機器の選択肢が再構築される可能性を示唆しています。全体として、5G顧客宅内機器市場は、技術進歩とサステナビリティへの取り組みを原動力として、大幅な成長が見込まれています。

高速接続への需要増加

消費者と企業がシームレスなインターネット体験を求める中、高速接続への需要は高まっています。この傾向は特に都市部で顕著であり、スマートデバイスの集中化により高度な顧客宅内装置が必要とされています。通信事業者は、こうした高まる期待に応えるため、提供サービスの強化に取り組んでいます。

エネルギー効率への注力

5G顧客宅内装置市場では、エネルギー効率の高いソリューションへの顕著な移行が見られます。関係者は持続可能性をますます優先し、性能を維持しながらエネルギー消費の削減を目指しています。この取り組みは、より広範な環境目標と合致し、エコフレンドリーな技術の必要性に対する認識の高まりを反映しています。

IoTソリューションの統合

モノのインターネット(IoT)ソリューションの統合は、5G顧客宅内装置市場を特徴づける要素となりつつあります。インターネットに接続するデバイスが増えるにつれ、これらの接続をサポートできる装置への需要が高まっています。この傾向は、相互接続性を高めたシステムへの移行を示しており、全体的な効率性と機能性の向上につながります。

日本の5G顧客宅内機器市場の推進要因

高まる消費者の期待

インターネットの速度と信頼性に対する消費者の期待の高まりが、日本の5G顧客宅内機器市場を牽引しています。個人や企業が日常活動で高速インターネットに依存するようになるにつれ、高度な顧客宅内機器への需要がますます顕著になっています。調査によれば、消費者の70%以上がインターネットサービスプロバイダーを選択する際に高速接続を優先していると回答しています。この傾向は、顧客が最適なパフォーマンスを確保するため、優れた機器への投資を厭わないことを示唆しています。その結果、メーカーはこうした高まる期待に応える革新的ソリューションの開発で対応し、市場の成長をさらに促進しています。

5Gインフラの拡大

日本における5Gインフラの継続的な拡大は、5G顧客宅内機器市場にとって極めて重要な推進要因です。通信事業者がネットワーク強化に多額の投資を行う中、顧客宅内装置の需要は増加が見込まれます。報告書によれば、5Gインフラへの投資額は2025年までに約200億ドルに達する可能性があり、接続性向上への確固たる取り組みが反映されています。この拡張はインターネット速度の高速化を促進するだけでなく、スマートホームから産業オートメーションまで幅広いアプリケーションの実現を支えます。したがって、5Gインフラの成長は、消費者や企業が5G技術の能力を最大限に活用するために不可欠な、高度な顧客宅内機器の需要を刺激する可能性が高いです。

政府の取り組みと支援

日本の政府の取り組みは、5G顧客宅内機器市場を推進する上で重要な役割を果たしています。日本政府は、様々な政策や資金援助プログラムを通じて、5G技術の採用を積極的に推進しています。例えば、総務省は都市部と地方を問わず5Gネットワークの展開を支援するため、多大な資源を割り当てております。この支援により5Gサービスの利用可能性が向上し、顧客宅内装置の需要増加が見込まれます。さらに、政府が通信分野のイノベーション育成に注力していることは、企業や消費者が新機能を活用するために機器のアップグレードを求める中で、市場成長に有利な環境を創出する可能性が高いです。

スマートデバイスの普及拡大

日本におけるスマートデバイスの普及拡大は、5G顧客宅内装置市場に大きな影響を与えています。家庭や企業がより多くのスマート技術を統合するにつれ、堅牢かつ効率的な顧客宅内装置の必要性が極めて重要となっています。データによれば、2025年までに世帯あたりの接続デバイス数は20台を超えると予測されており、複数の接続をシームレスに処理できる機器が求められています。この傾向は、スマートデバイスの需要を管理するために不可欠な、より高度なネットワークソリューションへの移行を示しています。その結果、スマート技術の拡大するエコシステムをサポートできる機器の必要性により、顧客宅内機器市場は拡大する見込みです。

競争環境とイノベーション

日本の通信業界における競争環境は、5G顧客宅内機器市場におけるイノベーションを促進しております。複数の企業が市場シェアを争う中、各社は自社製品を差別化するため、最先端技術の開発に注力しております。この競争は、性能向上、エネルギー効率の改善、多様なデバイスとの互換性強化など、顧客宅内装置の進歩につながる可能性があります。企業が研究開発に投資するにつれ、消費者と企業の双方の進化するニーズを満たす革新的な製品が市場に急増すると予想されます。このダイナミックな環境は成長を促進するだけでなく、様々な分野における5G技術の採用を後押ししています。

市場セグメントの洞察

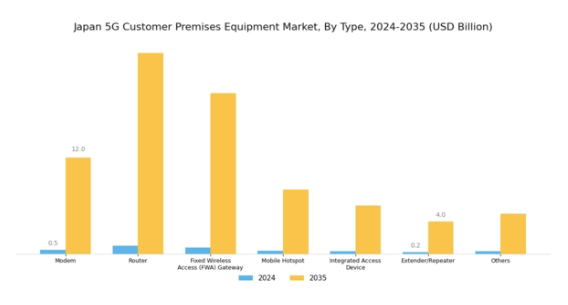

5G顧客宅内機器市場の機器種類別分析

日本の5G顧客宅内機器市場は、接続性とユーザー体験の向上において重要な役割を担う多様な機器種類によって形成されつつあります。機器種類セグメントには、モデム、ルーター、固定無線アクセス(FWA)ゲートウェイ、モバイルホットスポット、統合アクセスデバイス、エクステンダー/リピーター、その他の関連技術などが含まれます。日本においては、急速に進展する通信インフラを背景に、高速インターネットとシームレスな接続性への需要が著しく高まっております。

その結果、モデムとルーターの役割は中核的となり、エンドユーザーが5Gネットワークにアクセスすることを可能にし、現代の生活を定義する数多くのスマートホームやIoTアプリケーションを実現しております。固定無線アクセス(FWA)ゲートウェイは、特に従来の有線インフラが限られている都市部や地方において、重要なソリューションとして台頭してまいりました。5G技術を活用するFWAは、家庭用・商業用双方のニーズに応える信頼性の高いインターネットアクセスを提供し、日本の接続性向上施策において重要な役割を果たしております。

モバイルホットスポットは携帯型5Gソリューションとして、移動中のユーザーのアクセシビリティを向上させ、日本の技術先進国としての評価に貢献しております。

ますますモバイル化する労働環境において、これらのデバイスはビジネスプロフェッショナルのリモートワークと接続性を支え、市場の成長をさらに促進しております。統合アクセスデバイスは、異なるネットワーク種類を統合する上で極めて重要であり、複数の機能を単一デバイスに集約した包括的ソリューションを提供することで、ユーザー体験を効率化します。これは効率性を向上させるだけでなく、日本におけるスマート技術ソリューションへの高まる需要にも応えるものです。エクステンダーおよびリピーターは、家庭用とビジネス環境の両方で最適なカバレッジを確保する上で不可欠であり、従来型ネットワークに伴う典型的な信号制限を克服します。

これらは5G接続の到達範囲を拡大する上で重要な役割を果たし、都市部におけるネットワーク密度の課題解決に貢献します。全ての機器種類が市場の活況に寄与する中、継続的な技術革新に牽引されたこれらのデバイスの進化は、日本における成長トレンドを示しています。

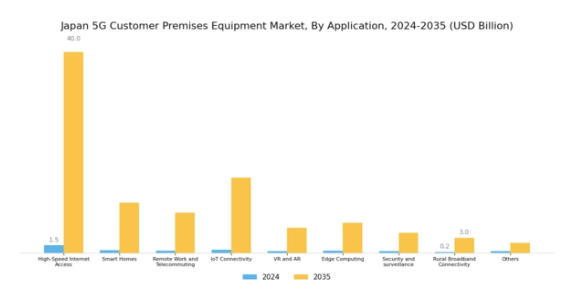

5G顧客宅内機器市場のアプリケーション動向

日本の5G顧客宅内機器市場は、消費者と企業の双方の進化するニーズに応える多様なアプリケーションに重点を置いています。高速インターネットアクセスは、デジタル化の進展に伴いリモートワークやテレワークが普及する中、複数プラットフォームにおけるユーザー体験の向上に不可欠です。スマートホーム技術はホームオートメーションへの移行を促進し、5G接続を通じてデバイスをシームレスに管理可能とすることで、利便性とエネルギー効率を向上させます。

IoT接続への需要は高まり続けており、製造業やスマートシティなどの分野において極めて重要となる、膨大なデバイスネットワークの効果的な通信を実現します。

仮想現実(VR)や拡張現実(AR)といった新興技術も、5Gが提供する超低遅延を活用し、ゲーミングや訓練における没入型体験を促進すると期待されています。さらに、エッジコンピューティングはデータを生成源に近い場所で処理する重要な役割を担い、リアルタイムアプリケーションの応答時間を改善します。セキュリティ・監視システムは監視能力とデータ転送速度を向上させるため、5Gの統合を加速しており、これは公共の安全にとって極めて重要です。

最後に、5Gの取り組みは地方のブロードバンド接続性にも大きく貢献します。アクセスが困難な地域におけるデジタルデバイドの解消を目指し、全ての日本国民が先進技術に公平にアクセスできる環境を促進します。

5G顧客宅内機器市場 エンドユーザー別洞察

日本の5G顧客宅内機器市場は、多様な産業分野において堅調な構造を示しており、様々なセクターで先進技術の採用が進んでいることを反映しています。教育分野では、5G技術を活用して学習体験を向上させ、遠隔地からのリソースアクセスを可能にすることで、教育機関が教育手法を近代化する取り組みを支援しています。政府機関では、接続性の向上に5Gを活用し、公共サービスの効率化やスマートシティ構想の推進を図っています。産業分野では、5Gの低遅延・高速通信能力を大いに活用し、製造プロセスにおけるリアルタイムデータ分析や自動化を実現することで、業務の効率化を促進しています。

IT・通信分野では、データ需要の増加や革新的アプリケーションの支援に対応するため、組織がネットワークインフラの強化を図る中で、顧客宅内設備(CPE)への需要が高まっています。さらに、その他の分野でも5Gの可能性を探り始め、各々の業務ニーズに合わせたスマートソリューションの革新と導入を模索しています。こうした多様な産業への注力は、日本5G顧客宅内設備市場が複数産業における成長と業務効率化を推進する変革的な可能性を浮き彫りにしています。

主要プレイヤーと競争環境

日本の5G顧客宅内設備市場は、激しい競争と急速な技術進歩が特徴です。主な成長要因には、高速インターネット需要の増加、IoTデバイスの普及、そして様々な分野における継続的なデジタルトランスフォーメーションが含まれます。ファーウェイ(中国)、ノキア(フィンランド)、富士通(日本)などの主要企業は、これらのトレンドを活用する戦略的立場にあります。ファーウェイ(中国)はイノベーションと研究開発に注力し、次世代技術への多額の投資を行っています。一方、ノキア(フィンランド)は市場プレゼンス強化のため、パートナーシップと協業を重視しています。富士通(日本)は国内市場への対応強化のため、製造プロセスの現地化に注力しており、これら全体がダイナミックかつ多面的な競争環境を形成しています。

市場構造は中程度の分散状態にあり、複数の主要企業が市場シェアを争っています。サプライチェーン最適化や現地生産といったビジネス戦略がますます一般的になりつつあります。各社は日本市場の特有の要求に適応しており、現地の基準や嗜好に合わせた製品のカスタマイズが含まれる場合があります。この地域密着型のアプローチは顧客満足度を高めるだけでなく、市場における各社の競争的立場を強化します。

2025年10月、ノキア(フィンランド)は主要な日本の通信事業者との戦略的提携を発表し、都市部における5Gネットワーク能力の強化を図りました。この協力関係により先進的な5Gソリューションの導入が促進され、消費者と企業の双方にとってネットワークの信頼性と速度が向上することが期待されています。この提携の戦略的重要性は、競争の激しい市場におけるノキアのプレゼンスを固めると同時に、堅牢な接続ソリューションへの需要の高まりに対応できる可能性にあります。

2025年9月、富士通(日本)は中小企業(SME)向けに特別に設計された新たな5G顧客宅内設備(CPE)ラインを発表しました。本取り組みは、5G環境において十分なサービスを受けられていない中小企業の特有のニーズに応える、手頃な価格で拡張性のあるソリューションの提供を目的としています。この製品ラインの導入は、富士通のイノベーションへの取り組みと、中小企業セクターにおける顧客基盤拡大への戦略的焦点を示すものであり、市場シェア拡大につながる可能性があります。

2025年8月、ファーウェイ(中国)はAI機能を統合しネットワーク性能を最適化する新型5Gホームルーターを発表しました。本製品は利用パターンに基づき設定を自動調整することでユーザー体験の向上を図ります。この発表の戦略的意義は、先進技術による製品差別化能力にあり、優れた接続ソリューションを求める技術に精通した消費者層の獲得が期待されます。

2025年11月現在、市場の競争動向としては、デジタル化、持続可能性、AI技術の統合への強い注力が挙げられます。企業間では、イノベーション推進とサービス提供強化における協業の価値が認識され、戦略的提携が市場構造を形作る傾向が強まっています。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行する見込みです。この変化は企業の市場におけるポジショニングを再定義し、最終的にはより持続可能で技術的に高度な5Gエコシステムの構築につながる可能性があります。

日本5G顧客宅内設備市場の主要企業には以下が含まれます

産業動向

日本5G顧客宅内設備市場における最近の動向としては、ソフトバンク、NEC、富士通などの主要プレイヤーによる5Gインフラ強化を目的とした重要な提携や投資が挙げられます。2023年8月には、NTTドコモがクアルコムおよびエリクソン社の先進技術を統合し、5Gネットワーク機能を拡張する計画を発表し、消費者向けのサービス品質向上を図っております。一方、2023年9月には、KDDIとノキアが提携し、都市部における5Gソリューションの導入を加速させ、スマートシティ構想に向けた接続性向上を目指しております。

さらに、ブロードコムとインテルは5G機器向け次世代チップセットの開発を進めており、業界内の継続的な技術革新が伺えます。

特に、合併・買収が業界構造を形作っており、富士通は2023年2月に技術企業を買収し5Gサービス向けクラウドソリューションを強化、ソフトバンクは今年前半に5Gアンテナ技術に特化したスタートアップ企業へ戦略的投資を行いました。日本の5G市場は、高速インターネットやスマートアプリケーションへの需要増加を背景に大幅な成長が見込まれており、競争環境下で顧客の要求に応えるため、各社が多額の投資を行うと予想されます。

今後の見通し

日本の5G顧客宅内設備(CPE)市場の今後の見通し

日本の5G顧客宅内機器市場は、高速接続とIoTアプリケーションへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)37.22%で成長すると予測されています。

新たな機会は以下の分野にあります:

- シームレスな接続を実現する先進的なホームネットワーキングソリューションの開発。

- 性能向上のための顧客宅内機器へのAI駆動型分析機能の統合。

機器リースやアップグレードのためのサブスクリプション型モデルの拡大。

2035年までに、イノベーションと進化する消費者ニーズに牽引され、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本5G顧客宅内機器市場 エンドユーザー別展望

- 教育

- 政府

- 産業

- IT・通信

- その他

日本5G顧客宅内機器市場 アプリケーション別展望

- 高速インターネットアクセス

- スマートホーム

- リモートワークおよびテレワーク

- IoT接続

- VRおよびAR

- エッジコンピューティング

- セキュリティおよび監視

- 地方部ブロードバンド接続

- その他

日本5G顧客宅内設備市場 設備種類別展望

- モデム

- ルーター

- 固定無線アクセス(FWA)ゲートウェイ

- モバイルホットスポット

- 統合アクセスデバイス

- エクステンダー/リピーター

- その他

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第 IV 部:定量分析

4.1 半導体・電子、機器タイプ別(百万米ドル)

4.1.1 モデム

4.1.2 ルーター

4.1.3 固定無線アクセス(FWA)ゲートウェイ

4.1.4 モバイルホットスポット

4.1.5 統合アクセスデバイス

4.1.6 エクステンダー/リピーター

4.1.7 その他

4.2 半導体・電子、用途別(百万米ドル)

4.2.1 高速インターネットアクセス

4.2.2 スマートホーム

4.2.3 リモートワークおよびテレコミューティング

4.2.4 IoT 接続

4.2.5 VR および AR

4.2.6 エッジコンピューティング

4.2.7 セキュリティおよび監視

4.2.8 地方部ブロードバンド接続

4.2.9 その他

4.3 半導体および電子、エンドユーザー別(百万米ドル)

4.3.1 教育

4.3.2 政府

4.3.3 産業

4.3.4 IT・通信

4.3.5 その他 5

セクションV:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 半導体・電子分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 半導体・電子分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務指標

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Huawei(中国)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Nokia (フィンランド)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 エリクソン(スウェーデン)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ZTE(中国)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 シスコ(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 サムスン(韓国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 クアルコム(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 インテル(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 富士通(日本)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 機器タイプ別日本市場分析

6.3 用途別日本市場分析

6.4 エンドユーザー別日本市場分析

6.5 半導体・電子の主要購買基準

6.6 MRFRの調査プロセス

6.7 半導体・電子のDRO分析

6.8 推進要因の影響分析:半導体・電子

6.9 抑制要因の影響分析:半導体・電子

6.10 供給/バリューチェーン:半導体・電子

6.11 半導体・電子機器、装置種類別、2024年(%シェア)

6.12 半導体・電子機器、装置種類別、2024年から2035年(百万米ドル)

6.13 半導体・電子、用途別、2024年(シェア率)

6.14 半導体・電子、用途別、2024年から2035年(百万米ドル)

6.15 半導体・電子、エンドユーザー別、2024年(シェア%)

6.16 半導体・電子、エンドユーザー別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 装置タイプ別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携