❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、2024年の医療分野における5G市場規模は16億2900万米ドルと推定されております。

医療分野における5G市場は、2025年の20億9000万米ドルから2035年までに252億6000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)28%を示すと予測されております。

主要な市場動向とハイライト

日本の医療分野における5G市場は、技術進歩と医療ニーズの変化を背景に、著しい成長を遂げております。

- 遠隔医療の拡大により、日本全国で患者ケアの提供方法が変革され、アクセシビリティと利便性が向上しております。

- 臨床判断と患者アウトカムの改善には、リアルタイムデータ共有機能がますます重要となっております。

- スマート医療機器の普及が進み、遠隔モニタリングや個別化された医療ソリューションが実現されつつあります。

- デジタルヘルス革新に向けた規制面の取り組みを背景に、遠隔患者モニタリングや高度な遠隔医療サービスへの需要増加が市場を牽引しております。

主要企業

Verizon (US), AT&T (US), Huawei (CN), Nokia (FI), Ericsson (SE), Samsung (KR), Qualcomm (US), Cisco (US), ZTE (CN)

日本の医療分野における5G市場動向

医療分野における5G市場は、技術の進歩と効率的な医療ソリューションへの需要増加により、変革的な変化を経験しております。日本では、5G技術を医療システムに統合することで、遠隔医療、遠隔患者モニタリング、リアルタイムデータ共有が強化される見込みです。この移行は、患者の治療成果を向上させ、医療提供の効率化につながる可能性が高いです。さらに、日本政府は5Gネットワークの導入を積極的に推進しており、これにより革新的な医療アプリケーションの実現や、医療提供者、技術企業、研究機関間の連携促進が期待されます。加えて、5Gが高精細なビデオ診療や大容量医療ファイルの伝送を支える可能性がますます明らかになってきています。医療提供者がこれらの機能を活用しようとする中、インフラ投資や新たなアプリケーション開発を原動力として、市場の拡大が見込まれます。患者中心の医療への重点化と効率的な通信チャネルの必要性は、5G医療市場が進化を続け、業界全体の関係者に新たな機会を提供することを示唆しています。官民の継続的な連携は、この市場の成長をさらに加速させ、日本を医療イノベーションのリーダーとして位置づける可能性があります。

遠隔医療の拡大

遠隔医療の台頭は、5G医療市場における顕著なトレンドです。接続性の向上により、医療従事者は患者との遠隔診療が可能となり、医療アクセスの改善が図られます。この傾向は、医療資源が限られる地方在住者にとって特に有益です。5G技術の普及が進むにつれ、遠隔医療サービスの品質と信頼性が向上し、医療提供者と患者の双方による採用拡大が期待されます。

リアルタイムデータ共有

リアルタイムデータ共有は、5G医療市場においてますます重要性を増しています。大量のデータを瞬時に伝送できる能力により、医療提供者は迅速に情報に基づいた判断を下せます。このトレンドは、患者の遠隔モニタリングや慢性疾患の管理など、様々な応用を支えています。医療システムが5G技術を統合するにつれ、データ交換の効率化が患者ケア全体の向上に寄与するでしょう。

スマート医療機器

スマート医療機器の開発は、5G医療市場における主要なトレンドです。センサーや接続機能を備えたこれらの機器は、患者データをリアルタイムで収集・送信できます。この革新により、継続的なモニタリングとタイムリーな介入が可能となり、より良い健康成果につながる可能性があります。市場が進化するにつれ、スマート機器と5Gネットワークの統合は、患者ケアと管理に革命をもたらすと期待されています。

日本の医療分野における5G市場の推進要因

遠隔医療サービスの強化

遠隔医療サービスの強化により、医療分野における5G市場は成長が見込まれます。日本の医療提供者が遠隔医療ソリューションを積極的に導入するにつれ、高速かつ低遅延の接続に対する需要が極めて重要となります。5G技術は、効果的な遠隔診療に不可欠な高精細なビデオ相談や瞬時のデータ転送を可能にします。日本の遠隔医療市場は2026年までに15億ドル規模に達すると予測されており、仮想医療サービスの受容拡大を反映しています。この変化は、遠隔地の患者様の医療アクセスを改善するだけでなく、専門医が地理的制約なく診療を提供することを可能にします。5G技術の統合により、これらのサービスはさらに効率化され、ユーザーフレンドリーになる見込みです。

スマート病院の発展

日本の5G医療市場は、スマート病院の発展によって大きく影響を受けています。これらの施設では、IoTデバイスやリアルタイムデータ分析などの先進技術を活用し、運営効率と患者ケアの向上を図っています。5G技術の導入により、デバイス間のシームレスな接続が実現され、医療従事者は重要な情報に即時アクセスできるようになります。2025年までに、患者の治療成果向上とコスト効率化の必要性から、日本の病院の30%以上がスマート技術を採用すると予測されています。これらの環境に5Gを統合することで、リソース管理の改善、業務プロセスの効率化、患者体験の向上が可能となり、最終的に医療環境を変革することになります。

人工知能(AI)と機械学習の統合

医療分野における5G市場は、人工知能(AI)と機械学習技術の統合によってますます影響を受けています。これらの進歩により、医療提供者は膨大なデータをリアルタイムで分析できるようになり、診断精度の向上と個別化された治療計画の策定につながっています。日本では、患者ケアの向上に向けた革新的ソリューションの必要性から、医療AI市場は2027年までに20億ドル規模へ成長すると予測されています。5Gが提供する高速接続性により、ウェアラブルデバイスや電子健康記録など、様々なソースからのデータを迅速に処理することが可能となります。この統合は臨床判断の精度を高めるだけでなく、健康問題が悪化する前に潜在的な課題を特定できる予測分析も支援します。

遠隔患者モニタリングの需要増加

医療分野における5G市場では、遠隔患者モニタリングソリューションへの需要が急増しております。この傾向は、特に慢性疾患患者における継続的な健康状態の追跡ニーズに起因します。5G技術により、医療提供者はリアルタイムモニタリングを提供でき、患者の治療成果向上と通院回数の削減につながります。日本では、遠隔患者モニタリング機器市場が2025年から2030年にかけて年平均成長率(CAGR)15%で拡大すると予測されています。この成長は、患者がリアルタイムデータに基づくタイムリーな介入を受けられる、予防的医療管理への広範な移行を示しています。5G技術の統合により、機器と医療従事者間のシームレスな通信が実現され、医療提供全体の効率性が向上します。

デジタルヘルス革新に対する規制面の支援

日本の医療分野における5G市場は、デジタルヘルス革新に対する規制面の支援強化の恩恵を受けています。政府は医療提供体制と患者アウトカムの改善に向け、デジタルヘルス技術の導入を積極的に推進しています。最近の取り組みでは、デジタルヘルスソリューションの承認プロセスを効率化し、同分野への投資と革新を促進することを目的としています。この規制環境は、企業が新技術の開発・導入を図る中で、医療分野における5G市場の成長を促進すると期待されています。2026年までに、日本のデジタルヘルス市場は30億ドルを超えると予測されており、支援的な規制の好影響を反映しています。この傾向は、技術的進歩を通じて医療へのアクセス性と効率性を高めるという取り組みを示しています。

市場セグメントの洞察

日本の5G医療市場セグメントの洞察

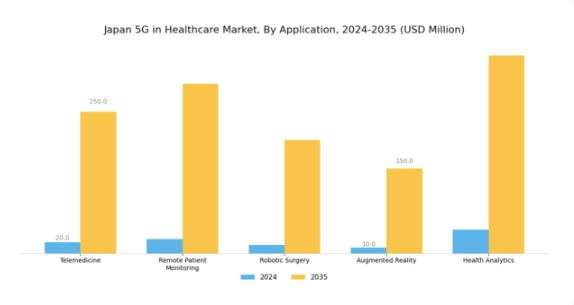

5G医療市場のアプリケーション別洞察

日本の医療分野における5G市場は急速に進化しており、医療提供を変革する様々な応用分野に重点が置かれています。5Gネットワークによって推進される先進技術の導入により、シームレスな通信、リアルタイムのデータ転送、患者体験の向上が可能となります。遠隔医療は大きな注目を集めており、医療提供者が遠隔診療を提供できるようになり、特に地方地域を含む様々な層の患者にとってのアクセシビリティが向上しています。これは高齢化社会における効率的な医療ソリューションが求められる日本において、特に重要性を増しています。

遠隔患者モニタリングも重要な応用例であり、継続的な健康状態の追跡とタイムリーな介入を可能にします。これは、日本の人口構成で蔓延する慢性疾患の管理において特に重要です。患者のバイタルサインをリアルタイムで伝送することで、予防的なケアが強化され、最終的に患者の治療成果の向上につながります。さらに、ロボット手術は5Gの低遅延性に大きく支えられており、低侵襲手術に必要な精密さと制御を可能にします。この技術は手術の精度を高めるだけでなく、回復期間の短縮も促進し、低侵襲治療を求める高齢化のニーズに応えています。

拡張現実(AR)は、医療訓練や教育を強化する貴重なツールとして機能し、学生や専門家が複雑な外科手術をシミュレートできる没入型体験を提供することで、理論知識と実践応用の間のギャップを埋めます。一方、ヘルスアナリティクスはデータ駆動型医療の最前線に位置し、高度な分析ツールを用いて大量の医療データを解釈し、意思決定の改善と患者ケア戦略の最適化を図ります。

これらの応用技術が日本の5G医療市場で融合することは、日本の医療システムが直面する特有の課題に対処し、医療提供者全体の健康成果と業務効率を最終的に向上させる革新的で効率的な医療ソリューションへの移行を反映しています。

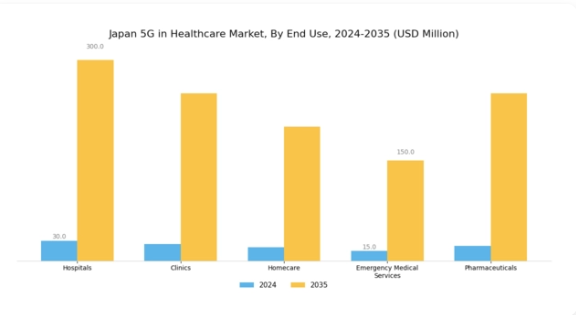

医療分野における5G市場のエンドユースに関する洞察

日本の医療分野における5G市場のエンドユース分野は、特に様々な環境における医療提供の強化を促進する点で、有望な動向を示しています。病院や診療所は、5G技術がリアルタイムのデータ交換を可能にし、患者ケアと業務効率の向上を実現できる重要な領域です。高度な遠隔医療サービスの導入は、特に専門医療が不足しがちな地方地域において、アクセシビリティの向上を促進します。在宅医療サービスは、遠隔患者モニタリングの普及傾向に支えられ、ますます重要性を増しています。これにより、タイムリーな介入と慢性疾患のより良い管理が可能となります。

救急医療サービスは、5Gにより、より迅速な対応時間と、救急隊員のための効率化された通信ネットワークを確保することで恩恵を受けています。さらに、製薬業界は、データ分析とクラウドベースのシステムを活用して、医薬品開発プロセスを強化し、サプライチェーンの物流を効果的に管理することができます。全体として、日本が医療システムへの先端技術導入を優先する中、エンドユーザー市場の成長は革新的で効率的かつアクセスしやすい医療ソリューションへの需要増大によって推進されています。

医療分野における5G市場:接続種類別インサイト

日本の医療分野における5G市場の接続種類セグメントは、技術進歩と効率的な医療ソリューションへの需要増大に牽引され、著しい進化を示しています。強化されたモバイルブロードバンドは、遠隔医療やリアルタイム遠隔モニタリングを可能にし、高齢化する日本社会における医療アクセスの必要性増加を支える上で極めて重要です。超高信頼性低遅延通信(ULLC)は、遠隔手術やロボット医療など、患者安全と業務効率化に瞬時のデータ伝送が不可欠な重要医療アプリケーションにおいて重要な役割を果たします。

一方、大量機器通信(MMTC)は、膨大な数の医療機器やセンサーを統合し、データ収集・分析の高度化を可能にする上で不可欠です。日本のデジタルヘルス施策が進展する中、これらの通信種類への注力はさらに強化されると予測され、データ駆動型医療エコシステムへの確固たる潮流を反映しています。信頼性の高い高速接続への需要は、全国的な医療技術と患者アウトカムの向上を目指す政府政策によってさらに促進されています。こうした接続ソリューションがより不可欠になるにつれ、日本の医療分野における5G市場セグメントは適応・拡大し、イノベーションを推進し医療提供を改善していくでしょう。

医療分野における5G市場:コンポーネント別インサイト

日本の医療分野における5G市場は、ハードウェア、ソフトウェア、サービスを含むコンポーネントセグメントによって大きく特徴づけられています。医療分野における5G技術の導入は医療サービスの提供に革命をもたらしており、ハードウェアコンポーネントは、リアルタイムの患者モニタリングやデータ伝送を支える医療機器やウェアラブル技術の強化において重要な役割を果たしています。ソフトウェアソリューションは、患者のケアを最適化し、データ分析を管理し、遠隔医療サービスを改善するアプリケーションの開発を促進するものであり、日本の先進的な技術インフラと調和しているため、重点的な焦点となっています。

コンサルティングや統合などのサービスは、医療システムにおける5G技術の円滑な導入を確保し、医療施設に必要な支援を提供するために不可欠です。このコンポーネント市場は、特に日本の高齢化社会を背景に、遠隔医療ソリューションへの需要増加とより堅牢なネットワーク機能の必要性によってさらに推進されています。全体として、コンポーネントセグメントは日本の医療分野における5G市場の成長の礎石として位置付けられ、この地域におけるイノベーションと医療提供の改善の機会を表しています。

主要プレイヤーと競争環境

5G医療市場は現在、急速な技術進歩と高度な医療サービスへの需要増加に牽引され、ダイナミックな競争環境が特徴です。ベライゾン(アメリカ)、ファーウェイ(中国)、ノキア(フィンランド)などの主要プレイヤーは、イノベーションとパートナーシップを通じて戦略的なポジショニングを図っています。ベライゾン(アメリカ)は、特に遠隔医療や遠隔患者モニタリング分野における5Gネットワーク機能の拡充に注力しています。一方、ファーウェイ(中国)は、スマート病院を支えるインフラソリューションの提供に重点を置いています。ノキア(フィンランド)は、ネットワークスライシングの専門知識を活用し、医療アプリケーション向けにカスタマイズされたソリューションを提供することで、業務効率と患者ケアの向上を図っています。これらの戦略が相まって、技術統合とサービス強化を中心に据えた競争環境が形成されています。事業戦略面では、各社は医療分野への対応強化のため、製造の現地化とサプライチェーンの最適化を進めています。市場は複数のプレイヤーが主導権を争う中程度の分散状態に見えますが、主要企業の集合的な影響力は非常に大きく、イノベーションの推進と産業標準の確立を担っています。この競争構造は、複雑な医療課題に対処するため資源と専門知識を結集する協業や戦略的提携が成功に不可欠な環境を育んでいます。

10月にはベライゾン(アメリカ)が、遠隔患者モニタリングサービスの強化を目的として、主要な遠隔医療プロバイダーとの提携を発表しました。この戦略的動きは、同社の5G技術と先進的な遠隔医療ソリューションを統合することで、患者の治療成果と業務効率を向上させ、医療分野におけるベライゾンの地位を強化するものと見られます。この連携は、特に遠隔地において高品質な医療サービスを提供するための接続性の重要性を強調するものです。

9月にはファーウェイ(中国)が、患者管理と業務フローの改善を目的とした新たな5G対応スマート病院ソリューションを発表しました。この取り組みは、5G技術を活用した医療提供の変革へのファーウェイの取り組みを示す重要なものです。データ伝送速度の向上とリアルタイム通信の実現により、このソリューションは患者ケアと病院管理に革命をもたらす可能性があり、ファーウェイを医療技術分野のリーダーとして位置づけるでしょう。

8月にはノキア(フィンランド)が主要医療提供者と戦略的提携を結び、医療用途に特化した5Gネットワークの導入を開始しました。この協業は、医療提供者の特定ニーズに応じたカスタマイズ接続ソリューションを可能にするネットワークスライシング技術へのノキアの注力を示しています。こうした戦略的取り組みは医療の質と業務効率の向上に寄与し、進化する医療環境におけるノキアの役割をさらに確固たるものとするでしょう。

11月現在、医療分野における5G市場の主な動向としては、デジタル化、AI統合、持続可能性への強い注力が挙げられます。戦略的提携が競争環境を形作る傾向が強まっており、各社はイノベーションを推進し、変化する市場ニーズへの適応を図っています。価格競争から技術的進歩とサプライチェーンの信頼性への重点移行が顕著であり、将来の競争優位性は、患者ケアと業務効率を向上させる革新的ソリューションの提供能力にかかると考えられます。

日本の5G医療市場における主要企業には以下が含まれます

産業動向

日本の5G医療市場では最近、NTTドコモ、ソフトバンク、富士通などの主要プレイヤーが積極的にサービス拡充を図るなど、顕著な進展が見られます。2023年9月には、NTTドコモと富士通が5G技術を活用した遠隔医療サービスの開発と患者モニタリングシステムの強化を目的とした戦略的提携を発表しました。

また、ソフトバンクは遠隔医療アプリケーションへの5G機能統合に注力しており、これにより診察の迅速化とデータ管理の改善が期待されています。M&Aの面では、2023年8月に東芝が遠隔医療分野での存在感を強化するため、ヘルスケア技術スタートアップの少数株式を取得し、革新的な医療ソリューションへの推進を示しました。

市場では評価額も大幅に成長しており、日本におけるリアルタイムデータや遠隔患者ケアソリューションの需要増加を背景に、医療関連5Gアプリケーションへの投資額は2025年までに3,000億円を超える見込みです。過去数年間では、2020年に各通信事業者が5Gネットワークを開始したような主要イベントが業界に大きな影響を与え、技術主導の医療進化に対する日本の取り組みを示しています。

今後の展望

日本の医療分野における5G市場の将来展望

日本の医療分野における5G市場は、遠隔医療、遠隔モニタリング、高度なデータ分析技術の進歩により、2025年から2035年にかけて年平均成長率(CAGR)28.3%で成長が見込まれています。

新たな機会は以下の分野に存在します:

- AI駆動型遠隔医療プラットフォームの開発

- 5G対応ウェアラブル健康機器の統合

- リアルタイムデータアクセスを備えたスマート病院インフラの構築

2035年までに、本市場は大幅な成長を達成し、日本の医療提供体制を変革すると予想されます。

市場セグメンテーション

日本5G医療市場 エンドユース別展望

- 病院

- 診療所

- 在宅医療

- 救急医療サービス

- 医薬品

日本における医療分野の5G市場 構成要素別展望

- ハードウェア

- ソフトウェア

- サービス

日本における医療分野の5G市場 用途別展望

- 遠隔医療

- 遠隔患者モニタリング

- ロボット手術

- 拡張現実

- ヘルスアナリティクス

日本における医療分野の5G市場 接続種類別展望

- 高度モバイルブロードバンド

- 超高信頼性低遅延通信

- 大規模機械間通信

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競争の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量的分析

4.1 建設分野、用途別(百万米ドル)

4.1.1 遠隔医療

4.1.2 遠隔患者モニタリング

4.1.3 ロボット手術

4.1.4 拡張現実

4.1.5 ヘルスアナリティクス

4.2 建設、最終用途別(百万米ドル)

4.2.1 病院

4.2.2 診療所

4.2.3 在宅医療

4.2.4 救急医療サービス

4.2.5 製薬

4.3 建設、接続種類別(百万米ドル)

4.3.1 強化型モバイルブロードバンド

4.3.2 超信頼性低遅延通信

4.3.3 大規模機械タイプ通信

4.4 建設、構成要素別(百万米ドル)

4.4.1 ハードウェア

4.4.2 ソフトウェア

4.4.3 サービス

5 第V部:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 構築における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 構築における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ベライゾン(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 AT&T(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Huawei(中国)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ノキア(フィンランド)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 エリクソン(SE)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 サムスン(KR)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 クアルコム(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 シスコ(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ZTE(中国)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場:用途別分析

6.3 日本市場:最終用途別分析

6.4 日本市場:接続の種類別分析

6.5 日本市場:構成部品別分析

6.6 建設分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 建設分野におけるDRO分析

6.9 建設分野における推進要因の影響分析

6.10 建設分野における抑制要因の影響分析

6.11 建設分野における供給/バリューチェーン

6.12 建設分野、用途別、2024年(シェア率)

6.13 建設分野、用途別、2024年から2035年(百万米ドル)

6.14 建設分野、最終用途別、2024年(シェア率)

6.15 建設分野、最終用途別、2024年から2035年(百万米ドル)

6.16 建設分野、接続の種類別、2024年(シェア%)

6.17 建設分野、接続の種類別、2024年から2035年(百万米ドル)

6.18 建設、構成部品別、2024年(シェア率)

6.19 建設、構成部品別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 最終用途別、2025-2035年(百万米ドル)

7.2.3 接続種類別、2025-2035年(百万米ドル)

7.2.4 構成部品別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携