❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、5Gミリ波技術の市場規模は2024年に2億9757万米ドルと推定されております。

5Gミリ波技術市場は、2025年の3億3959万米ドルから2035年までに12億7288万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)14.12%を示すと予測されています。

主要な市場動向とハイライト

日本の5Gミリ波技術市場は、インフラ投資と革新的なアプリケーションに牽引され、大幅な成長が見込まれています。

- 5Gミリ波技術の導入を支えるインフラへの投資が増加しています。

- 医療やエンターテインメントなどの分野における新興アプリケーションが、高度な接続ソリューションの需要を牽引しています。

- スマートシティ開発の取り組みが勢いを増しており、日本は都市技術統合のリーダーとしての地位を確立しつつあります。

- 主な市場推進要因としては、高速接続への需要増加と5G拡大を支援する政府施策が挙げられます。

主要企業

Qualcomm (US), Samsung (KR), Nokia (FI), Ericsson (SE), Huawei (CN), ZTE (CN), Intel (US), Broadcom (US), Cisco (US)

日本5Gミリ波技術市場の動向

5Gミリ波技術市場は現在、通信インフラの進歩と高速接続需要の増加を背景に変革期を迎えております。日本では政府が5Gネットワークの展開を積極的に推進しており、これにより官民双方の投資が急増しております。この取り組みはモバイルブロードバンドサービスの向上だけでなく、医療、自動車、エンターテインメントなど様々な産業における革新的アプリケーションの実現を可能にしております。その結果、市場は大幅な成長が見込まれており、関係者はユーザー体験の向上に向けた本技術活用の機会を積極的に模索しております。さらに、5Gミリ波技術の統合は、日本におけるスマートシティやモノのインターネット(IoT)エコシステムの発展を促進すると期待されております。低遅延・高容量化への重点は、自動運転車から先進的な製造プロセスに至るまで、多様なアプリケーションの誘致につながると考えられます。この進化する状況は、技術進歩と効率的な通信ソリューションへの需要増加の両方に牽引され、5Gミリ波技術市場が拡大を続けることを示唆しています。関係各位には、このダイナミックな環境下で生じる急速な変化に対し、警戒心を持ちつつ適応力を維持されることをお勧めいたします。

インフラ投資の増加

5Gミリ波技術市場では、インフラ開発への投資が活発化しております。この傾向は、接続性の強化と様々な分野におけるデジタル変革の支援を目的とした政府主導の施策によって大きく推進されています。その結果、通信は高速データサービスへの需要増加に対応するため、ネットワーク能力の拡充を進めています。

新たなアプリケーションの出現

5Gミリ波技術の導入は、これまで実現不可能だった革新的なアプリケーションの可能性を切り開いています。医療や自動車産業などの産業では、業務効率やユーザー体験の向上に向けた本技術の可能性が模索されています。この傾向は、より統合されたインテリジェントシステムへの移行を示しています。

スマートシティ開発への注力

5Gミリ波技術市場は、日本のスマートシティ開発と密接に関連しています。膨大な数の接続デバイスを低遅延でサポートする同技術の能力は、スマートインフラの実現に不可欠です。都市イノベーションへのこの注力は、先進的な通信ソリューションを通じた生活の質向上への長期的な取り組みを示唆しています。

日本の5Gミリ波技術市場の推進要因

政府の取り組みと支援

日本政府は、様々な施策や政策を通じて5Gミリ波技術の開発と導入を積極的に推進しております。この支援には、研究開発への資金提供や、企業が5Gインフラに投資するためのインセンティブが含まれます。政府は、国の技術力を強化し、世界市場における競争優位性を維持することを目指しております。最近の報告によれば、5G関連プロジェクトへの公的資金は過去1年間で25%以上増加しており、政府のイノベーション育成への取り組みが反映されています。こうした施策は、官民連携を促進し、5Gミリ波技術市場の成長に好ましい環境を創出する可能性が高いです。

移動体通信事業者の拡大

日本の5Gミリ波技術市場の競争環境は、5Gサービスを急速に展開する移動体通信事業者(MNO)の拡大が特徴的です。主要プレイヤーは市場シェア拡大に向け、ネットワーク能力強化に数十億円規模の投資を行っています。例えば、主要MNOsによる最近の投資額は1兆円を超え、カバレッジ拡大とサービス品質向上を目的としています。この積極的な拡大戦略は、消費者の5Gサービス採用を促進し、ひいては5Gミリ波技術市場の成長を刺激する可能性があります。MNOsが革新を続け提供サービスを強化するにつれ、市場では競争が激化し、消費者にとってより良いサービスと価格設定が実現すると予想されます。

自動運転車への関心の高まり

自動運転車への関心の高まりは、日本の5Gミリ波技術市場における重要な推進力として浮上しています。自動車メーカーやテクノロジー企業がコネクテッドカーおよび自動運転の可能性を探求する中、高速・低遅延通信の需要が極めて重要となっています。5Gミリ波技術は、車両とインフラ間のリアルタイムデータ交換を支えるために必要な帯域幅と速度を提供します。最近の調査によれば、自動車業界の5G技術への投資額は2027年までに5,000億円に達する可能性があり、先進的な通信システムの統合に向けた同業界の取り組みが浮き彫りとなっています。この傾向は、スマートモビリティソリューションのリーダーとなるという日本のビジョンと合致するため、5Gミリ波技術市場の成長を促進する可能性が高いです。

高速接続需要の高まり

日本の5Gミリ波技術市場では、様々な分野におけるデジタルサービスへの依存度が高まることに伴い、高速接続需要が急増しております。企業や消費者がより高速なインターネットを求める中、5Gミリ波技術の採用は不可欠となりつつあります。最近のデータによれば、高速インターネットの需要は年間約30%の成長が見込まれており、堅調な市場ポテンシャルを示しています。この傾向は、信頼性の高い高速データ伝送を必要とするスマートデバイスやモノのインターネット(IoT)の普及によってさらに加速されています。その結果、通信事業者はこの需要に対応するためインフラのアップグレードに多額の投資を行っており、日本の5Gミリ波技術市場の成長を推進しています。

通信技術の進歩

通信技術の進歩は、日本の5Gミリ波技術市場を形成する上で極めて重要な役割を果たしています。ビームフォーミング、大規模MIMO、先進的なアンテナ技術などの革新は、5Gネットワークの効率性と性能を向上させています。これらの進歩により、データ転送速度の向上と接続性の改善が実現され、増加する接続デバイスを支える上で不可欠な要素となっています。その結果、市場は研究開発への投資増加の恩恵を受ける可能性が高く、各社は競争環境で優位性を維持しようと努めています。これらの技術の統合により、5Gミリ波技術の普及が促進され、市場のさらなる成長が期待されます。

市場セグメントの洞察

日本5Gミリ波技術市場セグメントの洞察

日本5Gミリ波技術市場セグメントの洞察

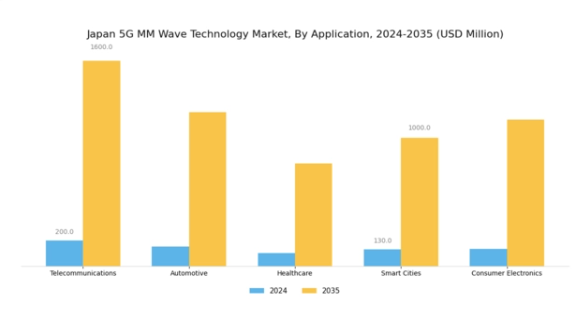

5Gミリ波技術市場のアプリケーション別洞察

5Gミリ波技術市場 アプリケーション別インサイト

日本の5Gミリ波技術市場は、アプリケーション分野において著しい成長を示しており、通信、自動車、医療、スマートシティ、民生用電子など様々な産業において重要な役割を果たしています。この分野は、接続性の強化とリアルタイム通信における高度なアプリケーションの実現に不可欠であり、特に日本において重要な意義を持ちます。通信分野が主導的役割を果たすと予想され、シームレスな通信を実現するためのモバイル接続性とインターネット速度の向上に重点が置かれています。

自動車産業は、コネクテッドカーの開発を支援し、リアルタイムデータ伝送による安全機能の強化や自動運転技術の進展を可能とする5G技術の恩恵を大きく受けております。医療分野では、遠隔医療や患者遠隔モニタリングを実現する5G技術により、効率的なケアの提供と患者アウトカムの改善が図られ、日本の高齢化社会において極めて重要です。日本におけるスマートシティの台頭もまた注目すべき動向であり、交通管理システムや公共交通の効率化を含む相互接続されたインフラの管理に5Gが不可欠です。

さらに、民生用電子分野では、5Gを活用してデバイスの機能性を強化し、高速ストリーミングやモノのインターネット(IoT)デバイスの普及を可能にします。これらの産業が日本の5Gミリ波技術市場に依存する背景には、ユーザー体験と業務効率の向上のために、より高速で信頼性の高い接続性が必要であるというニーズがあります。全体として、5Gミリ波技術の応用分野は相互に関連しており、様々な分野における先進的な技術統合への需要の高まりを反映しています。これは、技術革新における日本のリーダーとしての地位を強化するものです。

この分野の継続的な成長は、投資と開発の拡大の可能性を示しており、日本を世界の技術環境において有利な立場に位置づけています。

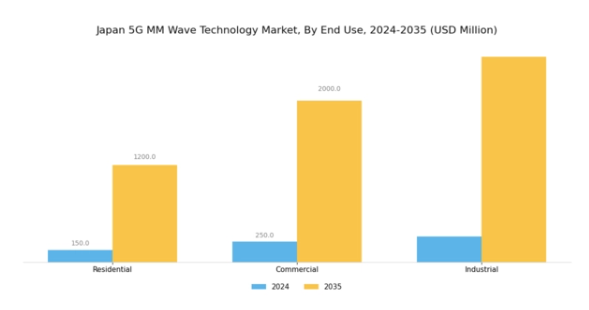

5Gミリ波技術市場 エンドユース動向

5Gミリ波技術市場 エンドユース動向

日本の5Gミリ波技術市場は著しい成長を遂げており、特にエンドユース分野が市場全体の動向形成において重要な役割を果たしています。家庭用分野では、スマートホーム機器や高速インターネットの普及が進み、高度な接続ソリューションへの需要が高まることで注目度が増しています。商業分野では、企業が5G技術を活用して業務効率化、顧客体験の向上、様々な産業におけるイノベーション促進を図り、デジタル化への移行を推進しています。

一方、産業は、製造プロセスの自動化やIoT(モノのインターネット)、リアルタイム分析といった先進的なアプリケーションの実現可能性において顕著な存在感を示しており、市場に大きな影響を与えるポジションにあります。最終用途の多様化は、日本が政府主導のデジタル変革推進施策に支えられ、堅牢な5Gインフラ整備を継続する中で、主要な成長ドライバーとなっています。この活気ある市場環境は、多様な消費者・企業ニーズに対応する適応性と技術の重要性を浮き彫りにし、今後数年にわたる収益性の高い機会を創出する基盤を整えています。

5Gミリ波技術市場における構成要素の洞察

5Gミリ波技術市場における構成要素の洞察

日本5Gミリ波技術市場における構成要素セグメントは、移動体通信の発展に不可欠な堅牢かつ高速な接続性を実現する上で重要な役割を担っております。アンテナは信号の送受信を可能にし、ネットワークカバレッジとパフォーマンスを向上させるため極めて重要であり、トランシーバーはデータを無線信号に変換し双方向通信を支える上で重要な役割を果たします。増幅器は、高周波伝送に伴う課題を克服し、インフラが密集した都市環境においても明瞭な通信を確保するため、信号強度を増幅する上で不可欠です。

フィルタは、信号周波数を分離する上で重要な役割を果たし、干渉を低減し、信号品質全体を向上させます。政府による技術革新の推進と高速インターネット需要の増加を背景に、日本が通信能力への投資を継続する中、これらのコンポーネントの重要性はますます顕著になっております。スマートデバイスの普及拡大とモノのインターネット(IoT)の進展も、高度な部品への需要を促進しており、日本の5Gミリ波技術市場が世界の技術トレンドと進歩に歩調を合わせ続けることを保証しています。

5Gミリ波技術市場の周波数帯域に関する洞察

5Gミリ波技術市場の周波数帯域に関する洞察

日本5Gミリ波技術市場における周波数帯セグメントは、高度な無線通信を実現する上で極めて重要な役割を担っております。このセグメントは主に、ミリ波周波数帯とサブ6GHz周波数帯の二つのカテゴリーに分類されます。ミリ波周波数帯は、拡張現実(AR)、仮想現実(VR)、超高精細動画ストリーミングなどのアプリケーションに不可欠な高データレートと大容量通信を提供するため、極めて重要です。一方、サブ6GHz周波数帯セグメントは、より広範なカバレッジと建物内への優れた透過性を提供するため、広範なネットワークカバレッジが重要な都市部や郊外環境に適しています。

高速データ転送、低遅延、接続性向上の需要増加が、日本における5Gインフラの拡大を推進しています。政府の通信能力強化への注力と、様々な産業関係者による5G技術への多額の投資が相まって、このセグメントの成長を促進しています。全体として、周波数帯セグメントは日本の5Gミリ波技術市場の基盤として、様々な分野におけるイノベーションを支え、技術進歩を促進しています。技術開発におけるリーダーとしての地位を維持しようとする中、これらの周波数帯はデジタル環境の形成に重要な役割を果たすでしょう。

主要プレイヤーと競争環境

日本の5Gミリ波技術市場は、激しい競争と急速な技術進歩が特徴です。主な成長要因には、高速接続への需要増加、IoTデバイスの普及、そして様々な分野における継続的なデジタルトランスフォーメーションが含まれます。クアルコム(アメリカ)、サムスン(韓国)、エリクソン(スウェーデン)などの主要企業は、技術的専門知識と広範な研究開発能力を活用する戦略的立場にあります。クアルコム(アメリカ)はチップセットとソフトウェアソリューションの革新に注力し、サムスン(韓国)は強力な製造能力と5G技術の民生電子機器への統合を重視しています。エリクソン(スウェーデン)はネットワークインフラとサービスに多大な投資を行っており、これら全体がダイナミックかつ多面的な競争環境を形成しています。

事業戦略面では、サプライチェーンの耐障害性向上と運営コスト削減を目的に、製造の現地化が進んでいます。市場構造は中程度の分散状態にあり、複数の主要企業が大きなシェアを占めています。この分散化により多様な製品提供が可能となる一方、ノキア(フィンランド)やファーウェイ(中国)といった大手企業の総合的な影響力により、競争は活発かつイノベーション主導で維持されています。

2025年10月、クアルコム(アメリカ)は主要な日本の通信事業者との提携を発表し、都市部における5Gミリ波展開の強化を図りました。この戦略的動きは、クアルコムの日本市場における存在感を高め、高速接続ソリューションへの需要拡大を活かすものと見込まれます。本提携により先進技術の統合が促進され、ユーザー体験の向上と5Gサービスのさらなる普及が期待されます。

2025年9月、サムスン(韓国)は最新の5Gミリ波基地局技術を発表し、ネットワーク効率とカバレッジの大幅な改善を約束しました。この開発は、優れたネットワークソリューション提供競争におけるサムスンの先駆的立場を確立する上で極めて重要です。本技術の導入はサムスンの競争優位性を高めるだけでなく、日本の野心的なデジタル変革目標に沿った5Gインフラ全体の進展にも寄与する可能性があります。

2025年8月、エリクソン(SE)は日本の移動体通信事業者との間で、既存ネットワークインフラを5Gミリ波技術対応へアップグレードする大型契約を締結いたしました。本契約はエリクソンの市場における確固たる基盤と、ネットワーク能力強化への取り組みを示すものです。このアップグレードにより、データ伝送速度の向上とサービス信頼性の改善が期待され、競争激化する通信環境において消費者満足度を高める重要な要素となります。

2025年11月現在、5Gミリ波技術市場の競争動向は、デジタル化、持続可能性への取り組み、AI技術の統合によって大きく影響を受けています。主要プレイヤー間の戦略的提携が市場構造を形成し、イノベーションと協業を促進しています。価格競争から技術革新とサプライチェーンの信頼性への焦点移行が顕著です。各社は革新的なソリューションと強化されたサービス提供を通じて差別化を図り、進化する市場における持続的な成長に向けたポジションを確立する見込みです。

日本5Gミリ波技術市場の主要企業には以下が含まれます

産業動向

2023年9月、クアルコムは主要通信事業者との提携により、日本における5G端末の性能向上を目的とした先進的なチップセットソリューションの提供を開始しました。一方、サムスン電子は高効率性を謳う新型5G機器を日本国内の複数都市で順次展開中です。さらに2023年10月には、NECがNTTドコモとの共同プロジェクトを発表し、スマートシティ構想に向けた5Gの革新的応用を模索、接続性とサービス提供の強化に取り組んでいます。

市場の成長は著しく、日本の5G分野は2025年までに1兆円を超えると予測されています。これは主に、ソフトバンクグループとKDDI株式会社によるネットワークインフラおよびサービスへの投資増加が牽引しています。

特筆すべきは、2023年7月にエリクソンと富士通が5Gサービス拡充に向けた提携を最終合意したことで、これにより競争環境がさらに活発化することが見込まれます。こうした動向は、通信分野からスマートシティ構想に至るまで多岐にわたる産業に重要な影響を与える、日本の5Gミリ波技術市場のダイナミックな性質を浮き彫りにしています。

今後の展望

日本5Gミリ波技術市場の将来展望

日本の5Gミリ波技術市場は、高速接続とIoTアプリケーションへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)14.12%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 都市環境向け先進ミリ波アンテナの開発。

- スマートシティインフラへのミリ波技術統合。

- ユーザー体験向上のためのミリ波対応家電製品の発売。

2035年までに、本市場は大幅な成長を達成し、高速通信技術のリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本5Gミリ波技術市場 エンドユース別展望

- 家庭用

- 商業

- 産業

日本5Gミリ波技術市場 構成要素別展望

- アンテナ

- トランシーバー

- 増幅器

- フィルタ

日本5Gミリ波技術市場 用途別展望

- 通信

- 自動車

- 医療

- スマートシティ

- 民生用電子

日本5Gミリ波技術市場 周波数帯域別展望

- ミリ波周波数帯

- サブ6GHz周波数帯

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクションIV:定量的分析

4.1 情報技術(ICT)、用途別(百万米ドル)

4.1.1 通信

4.1.2 自動車

4.1.3 医療

4.1.4 スマートシティ

4.1.5 民生用電子機器

4.2 情報通信技術、最終用途別(単位:百万米ドル)

4.2.1 家庭用

4.2.2 商業

4.2.3 産業

4.3 情報通信技術、構成部品別(単位:百万米ドル)

4.3.1 アンテナ

4.3.2 トランシーバー

4.3.3 アンプ

4.3.4 フィルタ

4.4 情報技術・通信技術、周波数帯別(百万米ドル)

4.4.1 ミリ波周波数

4.4.2 6GHz未満周波数5

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術と通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術と通信技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 クアルコム(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 サムスン(韓国)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ノキア(フィンランド)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 エリクソン(スウェーデン)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ファーウェイ(中国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ZTE(中国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 インテル(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ブロードコム(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 シスコ(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 アプリケーション別日本市場分析

6.3 エンドユース別日本市場分析

6.4 コンポーネント別日本市場分析

6.5 周波数帯域別日本市場分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術、用途別、2024年(%シェア)

6.13 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.14 情報通信技術(ICT)、最終用途別、2024年(%シェア)

6.15 情報通信技術(ICT)、最終用途別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、構成要素別、2024年(シェア%)

6.17 情報通信技術(ICT)、構成要素別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、周波数帯域別、2024年(シェア%)

6.19 情報と通信技術(ICT)、周波数帯別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 最終用途別、2025-2035年(百万米ドル)

7.2.3 構成部品別、2025-2035年(百万米ドル)

7.2.4 周波数帯域別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携