❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、5Gシステム統合市場の規模は2024年に10億8343万米ドルと推定されております。

5Gシステム統合市場は、2025年の13億8354万米ドルから2035年までに159億5600万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)27%を示すと予測されています。

主要な市場動向とハイライト

日本の5Gシステム統合市場は、技術進歩と接続性に対する需要の高まりを背景に、大幅な成長が見込まれております。

- 5G導入を支えるインフラへの投資が増加しております。

- 産業特化型ソリューションが注目を集めており、特に製造業と医療分野で進展が見られます。

- 通信事業者や技術企業間の連携・提携がより一般的になりつつあります。

- 高速接続への需要増加と政府主導の施策が、市場拡大を推進する主要な要因です。

主要企業

Ericsson (SE), Nokia (FI), Huawei (CN), Samsung (KR), ZTE (CN), Cisco (US), Qualcomm (US), Intel (US), NEC (JP)

日本の5Gシステム統合市場の動向

5Gシステム統合市場は現在、技術進歩と高速接続需要の高まりを背景に変革期を迎えております。日本では、企業と消費者の双方が、強化されたモバイルブロードバンド、超高信頼性低遅延通信、大規模機械間通信(M2M)の利点を活用しようと努める中、様々な分野への5G技術統合が顕著になりつつあります。この変化は単なるトレンドではなく、医療、自動車、製造業などの分野がこれらの革新技術の採用を主導する中で、産業の運営方法における根本的な変革であるように見受けられます。政府のデジタルインフラ促進施策はこの勢いをさらに後押ししており、5G統合に有利な環境を育成する確固たる取り組みを示しています。さらに、多数のプレイヤーが市場シェアを争う中、5Gシステム統合市場内の競争環境は激化しています。各社は特定の産業ニーズに応えるカスタマイズソリューションの開発に注力しており、より専門性の高い提供形態への移行が示唆されています。技術プロバイダーと地元企業との連携は、エコシステム全体の強化につながり、5G機能への円滑な移行を促進するでしょう。市場が進化する中、これらの動向を注視することは極めて重要です。これらが日本および世界における将来の接続性を形作る可能性があるためです。

インフラ投資の拡大

様々な分野において、5Gインフラへの投資が顕著に増加する傾向が見られます。この投資はネットワーク能力の強化とシームレスな接続性の確保を目的としています。関係者は5G技術の導入を支える堅牢な基盤構築を優先する可能性が高く、これによりサービス提供とユーザー体験の向上が期待されます。

産業特化型ソリューションへの注力

市場では、産業特化型の5Gソリューション開発への移行が進んでいます。企業は医療、自動車、製造業など各産業の固有のニーズに応えるため、提供サービスをカスタマイズする傾向が強まっています。この傾向は、特定の業務上の課題を解決するカスタマイズされた統合戦略の必要性に対する認識が高まっていることを示しています。

協業とパートナーシップ

5Gシステム統合市場において、様々なステークホルダー間の協業がますます重視されています。技術プロバイダー、地域企業、政府機関間のパートナーシップが一般的になりつつあります。こうした連携は知識共有と資源のプールを促進し、最終的に5G技術の普及を加速させることが期待されています。

日本の5Gシステム統合市場の推進要因

IoTアプリケーションの台頭

モノのインターネット(IoT)アプリケーションの普及は、日本の5Gシステム統合市場に大きな影響を与えています。産業分野におけるIoT技術の採用が進むにつれ、シームレスな接続性と低遅延通信への需要が高まっています。5Gネットワークは膨大な数の接続デバイスを同時にサポートするよう設計されているため、この傾向から5Gシステム統合市場は恩恵を受ける見込みです。報告書によれば、日本のIoTデバイス数は2025年までに10億台を超える可能性があり、高度な統合ソリューションに対する大きな需要が生まれています。このIoTアプリケーションの成長は、効率的なデータ管理と接続性を確保するための洗練された5Gシステム統合戦略の開発を必要とし、それによって市場拡大を促進しています。

サイバーセキュリティへの注目の高まり

日本における5Gシステム統合市場の拡大に伴い、サイバーセキュリティへの注目がますます重要になっております。接続デバイスの増加とサイバー脅威の可能性を踏まえ、企業はネットワークのセキュリティを最優先課題としております。機密データを保護し、消費者の信頼を維持するためには、堅牢なサイバーセキュリティ対策を5Gシステムに統合することが不可欠です。報告書によれば、日本のサイバーセキュリティ関連支出は年間15%の成長が見込まれており、これらの懸念に対処する緊急性を反映しております。このセキュリティへの注目の高まりは、サイバー脅威に対する5Gネットワークの耐性を確保できる専門的な統合サービスの需要を促進し、ひいては5Gシステム統合市場全体の成長に寄与しています。

政府の取り組みと支援

政府の取り組みは、日本の5Gシステム統合市場を形成する上で重要な役割を果たしています。日本政府は様々な政策や資金支援プログラムを通じて、5G技術の普及を積極的に推進してきました。例えば、総務省は約200億円を5Gインフラ整備支援に割り当てております。この財政的支援は民間投資を促進し、通信分野におけるイノベーションを育むものです。さらに、デジタルインフラ強化への政府の取り組みは、より広範な経済目標と整合しており、5Gシステム統合市場における競争環境の活性化につながる可能性があります。こうした施策は市場の成長を刺激し、新規参入者を惹きつけることが期待されます。

高速接続需要の高まり

日本における高速接続需要の増加は、5Gシステム統合市場の主要な推進要因です。企業と消費者の双方がより高速なインターネット速度を求める中、堅牢な5Gインフラの必要性が明らかになっております。最近のデータによれば、日本の5G契約数は2025年までに1億件に達すると予測されており、大きな市場機会を示唆しております。この需要急増は、民生用電子機器だけでなく、信頼性の高い高速データ伝送を必要とする自動車や医療などの産業分野からも牽引されています。その結果、通信事業者やシステムインテグレーターは、これらのニーズに応えるため5G技術に多額の投資を行っており、これが5Gシステム統合市場の成長を促進しています。

通信技術の進歩

通信技術の進歩は、日本の5Gシステム統合市場における重要な推進要因です。ネットワークスライシング、エッジコンピューティング、高度化モバイルブロードバンドなどの革新技術は、データの伝送・処理方法を変革しています。これらの進歩により、ネットワークリソースの効率的な活用が可能となり、サービス品質全体が向上します。通信がこれらの技術を採用するにつれ、5Gネットワークを最適化するための専門的な統合ソリューションが必要となります。市場では、こうした進歩を活用したカスタマイズソリューションを提供できるシステムインテグレーターへの需要が高まり、5Gシステム統合市場の成長が促進される見込みです。技術の継続的な進化は、この傾向が持続し、市場動向をさらに強化することを示唆しています。

市場セグメントの洞察

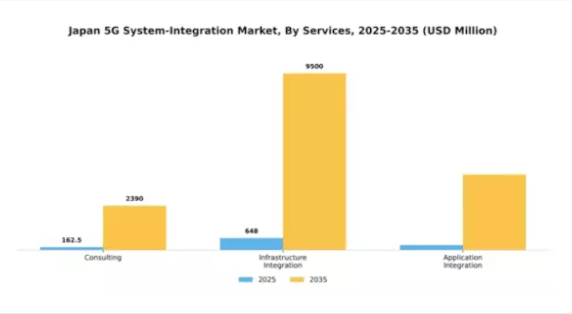

サービス別:コンサルティング(最大)対 インフラ統合(最速成長)

日本の5Gシステム統合市場において、サービスセグメントはコンサルティング、インフラ統合、アプリケーション統合の間で特徴的な市場シェア分布を示しています。複雑な5G環境と戦略の構築に関する専門的助言への需要増加により、コンサルティングが最大のシェアを占めています。一方、インフラ統合とアプリケーション統合はサービス全体において重要な構成要素であるものの、市場での存在感や注目の度合いには差が見られます。成長傾向としては、技術の急速な進歩と5Gネットワークにおけるシームレスな接続性の必要性により、インフラ統合が最も成長が速いセグメントとなる見込みです。

5Gインフラへの投資増加、進化するビジネスニーズ、運用効率向上の追求といった要因が主要な推進力となっております。加えて、企業が多様なアプリケーションを統合し5G機能の利点を最大化しようとする中、アプリケーション統合も進化を続けております。

コンサルティング:主導的 vs インフラ統合:新興

コンサルティングは、組織が効果的な5G展開戦略を策定・実施する上で不可欠な役割を担うため、サービス分野において主導的な存在となっております。この分野は、特定の産業ニーズに合わせた貴重な知見とガイダンスを提供し、企業が5G技術の潜在能力を最大限に活用できるよう支援します。一方、組織が5Gインフラの構築と最適化に注力する中、インフラ統合は急速に台頭しています。この分野は、高度なネットワーク機能を支える堅牢で相互接続されたシステム構築に必要な技術的側面を包含します。5Gエコシステムの様々な構成要素が調和して機能することを保証し、全体的な機能性とサービス提供を向上させる上で重要な役割を果たします。

産業別:IT・通信(最大)対医療(最速成長)

日本の5Gシステム統合市場において、IT・通信分野は強化された接続性と革新的ソリューションへの需要増加を背景に、最大の市場シェアを占めています。この分野は、インフラへの多額の投資と、様々な産業におけるデジタルトランスフォーメーションへの強い推進力が特徴です。その他の注目分野としては、製造業やメディア・エンターテインメントがあり、これらも市場シェアの相当な部分を占めています。医療分野は、遠隔医療やスマートヘルス技術の進展により、日本5Gシステム統合市場で最も成長が速いとされています。高齢化と遠隔患者モニタリングの重要性が高まっていることが、この分野の成長を牽引する主要な要因であり、効率的な医療提供と管理を支える5G技術の採用拡大につながっています。こうした傾向が続く中、市場の力学はさらに進化し、イノベーションとサービスの向上を促進すると予想されます。

IT・通信:主導的 vs. 医療:新興

日本の5Gシステム統合市場におけるIT・通信分野は、強固な技術基盤と幅広い顧客基盤を活かし、主導的な地位を占めています。ネットワークインフラへの多額の投資により、この分野は様々な産業向けに高速接続性と多様な通信ソリューションの提供に注力しています。一方、医療分野は現在新興段階ではありますが、非常に大きな成長可能性を示しています。この産業では、遠隔医療、接続デバイス、リアルタイムデータ分析を通じた患者ケアの向上を目的として、5G技術の急速な導入が進んでいます。両セグメントは、日本5Gシステム統合市場の将来像を形作る上で極めて重要であり、それぞれが固有の課題と機会に取り組んでいます。

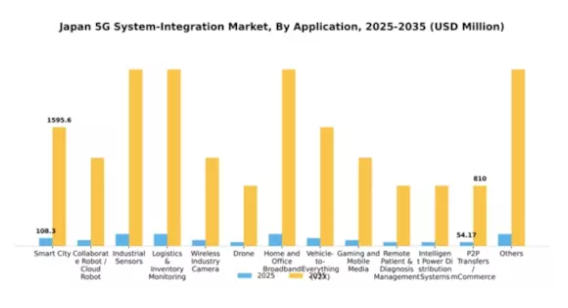

用途別:スマートシティ(最大)対 車両間通信(V2X)(最速成長)

日本の5Gシステム統合市場において、スマートシティやV2X(Vehicle-to-Everything)といったアプリケーションは重要な位置を占めております。スマートシティソリューションは、都市化とデジタルインフラに焦点を当てた政府施策により、大きな市場シェアをリードしております。一方、V2Xアプリケーションは、自動運転車やスマート交通管理システムの進展に牽引され、急速に成長するセグメントとして注目を集めております。成長傾向を見ると、スマートシティアプリケーションは都市モビリティとインフラ最適化への継続的な投資に支えられ、安定した需要が見込まれます。一方、V2Xセグメントは車両通信への革新的なアプローチが特徴であり、交通ネットワークの再構築が期待されています。接続性の向上、公共安全の強化、電気自動車推進といった要素が、これらのセグメントの市場発展において極めて重要です。

スマートシティ(主流)対 車両間・万物間通信(V2X)(新興)

スマートシティアプリケーションは、IoT、データ分析、リアルタイム監視などの統合技術を通じて都市生活の向上に焦点を当て、日本の5Gシステム統合市場の最前線に位置しています。この分野は、公共サービスの改善、エネルギー効率化、持続可能な都市開発への需要に支えられています。一方、Vehicle-to-Everything(V2X)は新興セグメントであり、車両同士や周辺インフラとの通信を可能にします。このシステムは交通安全と効率性を向上させ、自動運転技術開発において極めて重要です。都市が進化し、交通ニーズが高度化する中、これら二つのセグメントは、日本5Gシステム統合市場における確立されたソリューションと革新的な成長可能性のバランスを浮き彫りにしています。

主要プレイヤーと競争環境

日本の5Gシステム統合市場は、急速な技術進歩と高速接続への需要増加に牽引され、ダイナミックな競争環境が特徴です。エリクソン(スウェーデン)、ノキア(フィンランド)、日本電気(NEC)(日本)などの主要プレイヤーは、技術的専門性と広範なネットワークを活用する戦略的立場にあります。エリクソン(スウェーデン)は、特にネットワーク性能と信頼性の向上において、イノベーションとパートナーシップに注力しています。一方、ノキア(フィンランド)は地域展開とデジタルトランスフォーメーションの取り組みを重視しています。日本電気株式会社(日本)は、5G導入の最適化を図るため、国内通信事業者との協業を積極的に推進しており、これにより協力的でありながらも激しい競争が繰り広げられる競争環境が形成されています。

この市場における主要な事業戦略には、製造の現地化やサプライチェーンの最適化による業務効率の向上が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が市場シェアを争っています。この分散性は、イノベーションと戦略的提携が市場リーダーシップを決定する上で重要な役割を果たす状況を示しています。これらの企業の総合的な影響力は、継続的な改善と新興技術への適応を促す競争環境を育んでいます。

2025年9月、エリクソン(スウェーデン)は主要な日本の通信事業者との戦略的提携を発表し、都市部における5Gネットワーク能力の強化を図りました。この協業によりネットワーク性能とユーザー体験が大幅に向上し、エリクソンは都市部5G市場における主要プレイヤーとしての地位を確立すると見込まれます。この提携の戦略的重要性は、ユーザー体験が最優先される市場において極めて重要な顧客満足度とロイヤルティの向上を促進する可能性に存します。

2025年10月、ノキア(フィンランド)はスマートシティ向け最新5Gソリューションを発表し、デジタル変革への取り組みを明らかにしました。この動きは日本のスマートシティ推進と合致し、同社の市場における存在感を高める点で特に重要です。これらのソリューション導入は製品ポートフォリオを強化するだけでなく、5G技術と都市インフラ統合のリーダーとしての地位を確立します。

2025年8月、日本電気株式会社(日本)は通信事業者のネットワーク運用最適化を目的とした新たな5Gネットワーク管理プラットフォームを発表しました。本プラットフォームは、競争が激化し利益率が圧迫される市場環境において、運用効率の向上とコスト削減を実現するよう設計されています。この発表の戦略的重要性は、通信事業者が直面する運用上の課題に対応する先進的ソリューションを提供することで、NECに競争優位性をもたらす可能性に存します。

2025年11月現在、5Gシステム統合市場の競争動向は、デジタル化、持続可能性、AI統合の影響を強く受けております。企業間ではイノベーション推進のための連携必要性が認識され、戦略的提携が市場構造を形作る傾向が強まっております。価格競争から技術革新とサプライチェーンの信頼性重視への移行が顕著であり、将来の競争優位性は、変化する市場ニーズへの適応と革新能力にかかると考えられます。

日本5Gシステム統合市場の主要企業には以下が含まれます

産業動向

キースライト・テクノロジーズは、OREXアーキテクチャ下でのCu/DUおよびRU接続の検証とオープンエコシステムの相互運用性強化を目的として、2023年6月にNTTドコモおよび富士通と提携し、グローバルO-RAN PlugFestにおいて仮想化Open RANのマルチベンダー相互運用性テストを成功裏に実施しました。NTTドコモは2023年9月、OREX RAN、SMO、サービスを含む「OREXサービスポートフォリオ」を正式に発表しました。同社はその後、インテル製COTSインフラ、NVIDIAアクセラレータ、Wind Riverクラウドオーケストレーション、富士通のvRANソフトウェアを活用し、TCOと消費電力を最大50%削減する国内5Gネットワークへの導入を開始しました。

2024年2月には、NECとの合弁会社「OREX SAI」を設立し、NECの統合能力を活用したOpen RANソリューションの世界的な包装・提供を目指しています。同社は2024年4月に事業開始を予定しております。OREX戦略の一環として、NTTドコモはAWSを採用し、クラウドネイティブの耐障害性とエネルギー効率を活用して、全国規模での5G Open RAN展開を支援しています。最終的に2024年9月、NTTドコモは富士通およびキーサイトの協力を得て、シンガポールのStarHub社との5G Open RANラボ試験を完了いたしました。

本試験では、ドコモのOREX SAベース仮想CU/DUとStarHub社の5Gコアを接続し、低遅延と1.295MbpsのピークDL速度を達成。オープンアーキテクチャソリューションの商用化準備が整っていることを実証いたしました。これらの進展により、統合されたオープンなマルチベンダー5G導入における日本のリーダーシップが確固たるものとなりました。

日本の5G

今後の展望

日本の5Gシステム統合市場の今後の展望

日本の5Gシステム統合市場は、接続性とIoTアプリケーションへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)27.7%で成長が見込まれています。

新たな機会は以下の分野にあります:

- スマートシティ向けカスタマイズ5Gソリューションの開発

- ネットワーク管理におけるAI駆動型分析の統合

- 5G対応遠隔医療プラットフォームの拡大

2035年までに、市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本5Gシステム統合市場 サービス別展望

- コンサルティング

- インフラ統合

- アプリケーション統合

日本5Gシステム統合市場 産業別展望

- 製造業

- エネルギー・公益事業

- メディア・エンターテインメント

- IT・通信

- 運輸・物流

- BFSI(銀行・金融・保険)

- 医療

- 小売

- その他

日本5Gシステム統合市場 アプリケーション別展望

- スマートシティ

- 協働ロボット/クラウドロボット

- 産業用センサー

- 物流・在庫管理

- ワイヤレス産業用カメラ

- ドローン

- 家庭・オフィス向けブロードバンド

- V2X(Vehicle-to-Everything)

- ゲーミングおよびモバイルメディア

- 遠隔患者管理・診断

- インテリジェント電力分配システム

- P2P転送/mコマース

- その他

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場紹介

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(ICT)、サービス別(百万米ドル)

4.1.1 コンサルティング

4.1.2 インフラ統合

4.1.3 アプリケーション統合

4.2 情報技術・通信、産業別(単位:百万米ドル)

4.2.1 製造業

4.2.2 エネルギー・公益事業

4.2.3 メディア・エンターテインメント

4.2.4 IT・通信

4.2.5 運輸・物流

4.2.6 金融

4.2.7 医療

4.2.8 小売

4.2.9 その他

4.3 情報技術(ICT)、アプリケーション別(単位:百万米ドル)

4.3.1 スマートシティ

4.3.2 協働ロボット/クラウドロボット

4.3.3 産業用センサー

4.3.4 物流・在庫監視

4.3.5 ワイヤレス産業用カメラ

4.3.6 ドローン

4.3.7 家庭・オフィス向けブロードバンド

4.3.8 車両間通信(V2X)

4.3.9 ゲーミングおよびモバイルメディア

4.3.10 遠隔患者管理・診断管理

4.3.11 インテリジェント電力分配システム

4.3.12 P2P転送/モバイルコマース

4.3.13 その他

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 エリクソン(SE)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ノキア(フィンランド)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ファーウェイ(中国)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 サムスン(韓国)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ZTE(中国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Cisco(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Qualcomm(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 インテル(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 NEC(日本)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるサービス別分析

6.3 日本市場における産業別分析

6.4 日本市場における用途別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFR の調査プロセス

6.7 情報通信技術(ICT)の DRO 分析

6.8 推進要因の影響分析:情報通信技術(ICT)

6.9 抑制要因の影響分析:情報通信技術(ICT)

6.10 供給/バリューチェーン:情報通信技術

6.11 サービス別情報通信技術、2024年(シェア率)

6.12 サービス別情報通信技術、2024年から2035年(百万米ドル)

6.13 情報通信技術(ICT)、産業別、2024年(シェア率)

6.14 情報通信技術(ICT)、産業別、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、用途別、2024年(%シェア)

6.16 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 サービス別、2025-2035年(百万米ドル)

7.2.2 産業別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携