❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の会計ソフトウェア市場規模は2024年に4億8,189万米ドルと推定されております。

日本の会計ソフトウェア市場は、2025年の5億2622万米ドルから2035年までに12億6885万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)9%を示すと予測されています。

主要な市場動向とハイライト

日本の会計ソフトウェア市場は、クラウドベースのソリューションと先進技術への変革的な移行を経験しております。

- クラウドソリューションの顕著な増加が見られ、企業のアクセス性とコラボレーションが向上しております。

- AIと自動化が会計ソフトウェアにますます統合され、プロセスの合理化と効率性の向上が図られております。

- 規制順守とデジタル化が、企業により高度な会計ソリューションの導入を促しております。

- リモートワークソリューションへの需要の高まりが、市場成長を推進する主要な要因となっております。さらに、コスト効率への注目もこの傾向に寄与しております。

主要プレイヤー

Intuit(アメリカ)、Sage(英国)、Oracle(アメリカ)、SAP(ドイツ)、Xero(ニュージーランド)、FreshBooks(カナダ)、Zoho(インド)、Wave(カナダ)

日本の会計ソフトウェア市場の動向

日本の会計ソフトウェア市場は現在、顕著な変革期を迎えております。この変化は、技術の進歩と進化するビジネスニーズによって推進されています。組織が財務管理における効率性と正確性をますます求めるにつれ、革新的なソリューションへの需要が急増しています。クラウドベースのプラットフォームが普及し、企業がどこからでも財務データにアクセスできるようになり、柔軟性とコラボレーションが向上しています。さらに、会計ソフトウェアへの人工知能(AI)と機械学習の統合により、プロセスが合理化され、人的ミスが減少しています。加えて、意思決定のための貴重な洞察を提供します。この自動化への移行は、国内の財務管理の風景を再構築する可能性が高いです。技術的進歩に加え、規制変更も会計ソフトウェア市場に影響を与えています。日本政府は様々な分野でのデジタル化を積極的に推進しており、これには企業による現代的な会計実務の採用促進も含まれます。この取り組みは、財務報告における透明性とコンプライアンス強化という広範な潮流に沿ったものです。その結果、ソフトウェアプロバイダーは、これらの進化する規制要件を満たすよう自社製品を適応させ、ソリューションの関連性と有効性を確保しています。全体として、会計ソフトウェア市場は、イノベーションと財務業務改善への取り組みを原動力として、継続的な成長が見込まれています。

クラウドソリューションの台頭

クラウドベースの会計ソリューションへの移行がますます顕著になってきています。企業は、そのアクセシビリティ、拡張性、コスト効率の高さから、これらのプラットフォームを選択しています。この傾向により、組織は財務を遠隔で管理できるようになり、リアルタイムでの共同作業やデータ共有が容易になります。

AIと自動化の統合

人工知能(AI)と自動化ツールの導入は、従来型の会計実務を変革しています。これらの技術は反復作業を自動化することで効率性を高め、エラー発生の可能性を低減し、会計担当者が戦略的活動に集中することを可能にします。

規制対応とデジタル化

日本におけるデジタル化の推進は、ソフトウェアプロバイダーに対し、新たな規制に準拠するための製品強化を促しています。この傾向は、財務報告における透明性と正確性の重要性を強調し、コンプライアンスを支援するソリューションへの需要を牽引しています。

日本における会計ソフトウェア市場の推進要因

データセキュリティの重要性増大

サイバー脅威が高度化する中、会計ソフトウェア市場におけるデータセキュリティの重要性は極めて高いと言えます。日本企業は財務データ漏洩に伴うリスクを強く認識し、セキュリティ機能を優先するソフトウェアソリューションを求めるようになっています。この傾向により、強固な暗号化、多要素認証、定期的なセキュリティ更新を備えた会計ソフトウェアへの需要が急増しています。市場は、機密性の高い財務情報の保護への取り組みを実証できるプロバイダーへ大きくシフトする見込みです。その結果、企業が財務データを保護するための安全なソリューションに投資するにつれ、会計ソフトウェア市場は約10%の成長が見込まれています。

リモートワークソリューションの需要増加

リモートワークへの移行に伴い、仮想コラボレーションをサポートする会計ソフトウェアへの需要が高まっています。日本では、従業員が様々な場所から財務データにアクセスできるソリューションを求める企業が増加しています。この傾向は、リアルタイム更新とチームメンバー間のシームレスな通信を可能にするクラウド型会計ソフトウェアの普及拡大に反映されています。2025年時点で、日本の会計ソフトウェア市場は柔軟な勤務形態の必要性により、年間約15%の成長が見込まれています。企業は生産性向上だけでなくデータセキュリティも確保するソフトウェアを優先しており、これが会計ソフトウェア市場の購買決定に影響を与えています。

コスト効率と予算管理への注力

現在の経済情勢において、日本企業はコスト効率と効果的な予算管理を強く重視しています。この傾向は、包括的な財務分析ツールを提供する会計ソフトウェアの需要を牽引しています。組織は支出パターンに関する洞察を提供し、コスト削減の余地を特定するソリューションをますます求めています。会計ソフトウェア市場は、企業が情報に基づいた財務判断を下せるよう、高度な分析機能を統合することでこのニーズに対応しています。その結果、企業が財務資源の最適化を支援するソフトウェアを優先する中、今後数年間で約12%の成長率が予測されています。

モバイル会計ソリューションの普及拡大

モバイル技術の台頭は、特に日本において会計ソフトウェア市場に影響を与えています。企業は財務データへの外出先でのアクセスを可能にするモバイル会計ソリューションの導入を加速させています。この傾向は、柔軟性とリアルタイム情報の必要性によって推進されており、意思決定者が財務動向に迅速に対応することを可能にします。2025年11月現在、モバイル対応ソフトウェアの需要は顕著に増加しており、成長率は11%と推定されています。企業は、生産性の向上とタイムリーな財務管理の促進におけるモバイルソリューションの価値を認識しており、これにより会計ソフトウェア市場の将来の展望が形作られています。

高度な分析機能とレポート機能の統合

会計ソフトウェアへの高度な分析機能とレポート機能の統合が、市場の主要な推進力となりつつあります。日本の企業は、財務プロセスを自動化するだけでなく、財務健全性に関する深い洞察を提供するツールをますます求めています。この高度なレポート機能への需要が、ソフトウェア開発者にイノベーションと製品強化を促しています。会計ソフトウェア市場では、予測分析とカスタマイズ可能なレポート機能を組み込んだソリューションが注目を集める傾向が見られます。組織が財務可視性の向上を目指す中、データ駆動型の意思決定を可能にするソフトウェアの導入が進み、市場は約14%の成長が見込まれています。

市場セグメントの洞察

種類別:会計ソフトウェア(最大シェア)対税務ソフトウェア(最も成長が速い)

日本の会計ソフトウェア市場における種類別のシェア分布を見ると、様々な業種での普及が進んでいる会計ソフトウェアが最大のシェアを占めています。税務ソフトウェアは規制順守の必要性から急速に普及が進み、会計ソフトウェアに次ぐシェアを獲得しています。給与管理ソフトウェアも重要な役割を担っていますが、主要セグメントと比較するとその割合は低くなっています。一方、請求書管理ソフトウェアと基幹業務システム(ERP)は統合管理に不可欠であり、「その他」カテゴリーにはニッチ市場向けの新たなソリューションが含まれています。日本における会計ソフトウェア市場の成長傾向を見ると、税務ソフトウェア分野で顕著な加速が見られます。これは税制の複雑化とデジタルソリューションへの移行が要因です。クラウドベースサービスの台頭により、アクセス性と効率性がさらに向上し、給与管理ソフトウェアや請求書発行ソフトウェアの需要が高まっています。企業が業務効率化とコンプライアンスを優先する中、市場は持続的な成長が見込まれており、特に進化する課題に対応するため革新的な会計ソリューションを導入する分野でその傾向が顕著です。

会計ソフトウェア:主流 vs. 税務ソフトウェア:新興

会計ソフトウェアは、その広範な機能性と汎用性により、様々な規模の種類企業のニーズに応え、日本市場における主要セグメントとしての地位を確立しています。この分野には、帳簿管理・報告・分析を簡素化する包括的な財務管理ツールが含まれます。一方、税務ソフトウェアは、税務コンプライアンスプロセスにおける正確性と効率性の必要性から急速に台頭しています。規制が進化する中、信頼性の高いソリューションを求めて専門的な税務ソフトウェアを導入する企業が増加しています。両者の差異は、会計ソフトウェアの幅広い適用性と、税務ソフトウェアの税務関連機能に特化したアプローチにあり、組織内の異なる業務ニーズに応じてそれぞれが不可欠な存在となっています。

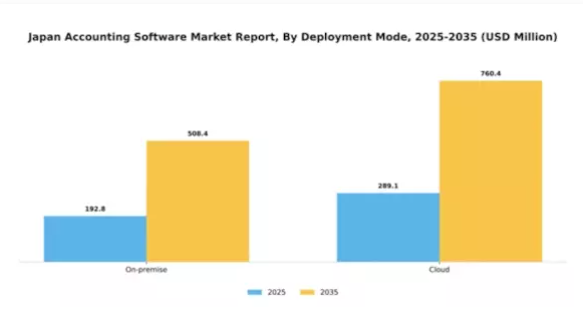

導入形態別:クラウド(最大)対 オンプレミス(急成長中)

日本の会計ソフトウェア市場において、導入形態セグメントではクラウドベースのソリューションへの顕著な移行が進み、現在最大の市場シェアを占めています。この傾向は、柔軟性、拡張性、IT関連コスト削減を求める企業によるクラウド技術の導入増加に起因しています。オンプレミス型ソリューションは、特定のセキュリティ要件やカスタマイズを必要とする組織には魅力的ではありますが、リアルタイムアクセスと更新を提供するクラウド導入を企業が好む傾向から、市場シェアを徐々に譲りつつあります。今後を見据えると、業務効率化を図る企業におけるデジタルトランスフォーメーションの取り組み拡大に牽引され、クラウドベースソリューションの成長軌道は堅調に推移する見込みです。一方、オンプレミス型会計ソフトウェアは、規制の厳しい産業における特注ソリューションの需要により、成長が加速しています。企業は財務プロセスを自社で管理するためオンプレミスシステムへの投資を続けており、クラウドが主流である一方で、オンプレミスが最速で成長する代替手段として進化していることを示しています。

クラウド(主流)対 オンプレミス(新興)

クラウド導入モデルは、その柔軟性と様々な業務アプリケーションとの容易な連携性を特徴として、日本の会計ソフトウェア市場をリードしております。ユーザーは自動更新、リモートアクセス、初期費用の低減といった利点を享受でき、多くの組織にとって好ましい選択肢となっております。一方、新興と位置付けられるオンプレミスソリューションは、高度なデータセキュリティとカスタマイズを必要とする企業から依然として支持されております。これらのシステムにより、企業は財務データとプロセスに対するより大きな管理権限を維持することが可能となります。クラウドソリューションとの競争に直面しているにもかかわらず、オンプレミス分野は、独自の規制要件に合わせた専門ソフトウェアの必要性が認識されるにつれ、勢いを増しています。

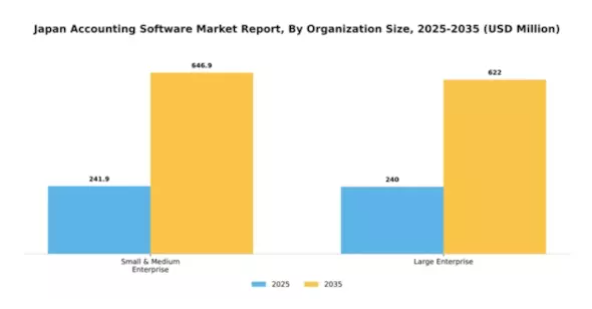

組織規模別:中小企業(最大)対 大企業(最も急成長)

日本の会計ソフトウェア市場におけるシェア分布は、中小企業(SME)が市場全体の活動において大きな割合を占め、市場を支配していることを示しています。このセグメントは、小規模企業の独自のニーズに応える多様なソフトウェアソリューションが特徴であり、アクセシビリティと手頃な価格を実現しています。一方、大企業は市場において規模こそ小さいものの、急速に成長しているセグメントを占めており、複雑なシステムと統合可能で業務効率を向上させる包括的かつ拡張性の高いソフトウェアソリューションへのニーズが原動力となっています。組織規模セグメント内の成長傾向を見ると、拡大する事業運営と規制順守を支援する高度な機能をますます求める大企業における会計ソフトウェア導入への強い傾向が示されています。この増加傾向は、デジタルトランスフォーメーションの取り組みによってさらに加速しており、大企業は従来型の手段から、高度な分析機能、レポート作成機能、リアルタイム財務管理機能を提供する革新的なソフトウェアソリューションへの移行を推進しています。中小企業は、厳しい経済環境において競争優位性を維持するため、使いやすく費用対効果の高いソリューションへの投資を継続しています。

中小企業:主流 vs 大企業:新興

日本における会計ソフトウェア市場では、中小企業セグメントが多様なビジネスニーズに対応した特化型ソリューションを提供し、主流の勢力となっています。これらの企業は通常、手頃な価格と使いやすさを優先するため、会計プロセスを簡素化し、キャッシュフロー管理を強化し、基本的なコンプライアンス要件をサポートするソフトウェアが開発されています。一方、大企業セグメントは新興ながら、データ処理能力の向上や戦略的意思決定のための高度な会計システムの必要性が認識されつつあります。大企業は広範なカスタマイズ性、高度な分析機能、統合能力を備えたソリューションを求める傾向があり、市場におけるイノベーション推進の主要な役割を担っています。

産業別:金融(最大)対 医療(最速成長)

日本の会計ソフトウェア市場において、金融セグメントは金融コンプライアンスおよび報告ソリューションへの需要増加を主因として、大きな市場シェアを占めております。このセグメントは、業務効率化と規制順守を確保するために堅牢な会計ソフトウェアを必要とする多数の銀行・金融機関の存在から恩恵を受けております。一方、医療セクターは、医療機関におけるデジタルトランスフォーメーションと統合型財務管理システムの必要性により、最も成長が速いセグメントとして台頭してまいりました。パンデミックは、この産業における技術導入をさらに加速させ、医療組織内での財務取引を効率的に処理し、説明責任を向上させるためのソフトウェアソリューションの需要急増につながりました。

金融:支配的 vs. 医療:新興

金融セグメントは、複雑な財務業務、規制コンプライアンス、リスク管理をサポートする高度な会計ソフトウェアへの依存が特徴です。この分野の組織は業務効率の向上を追求しているため、自動化されたレポート作成や分析機能などの需要が高くなっています。一方、医療は急速に進化しており、請求システム統合や患者アカウント管理といった特有の財務課題に対応するソフトウェアソリューションが登場しています。価値に基づく医療への移行が進む中、医療提供者は革新的な会計ソリューションを模索しており、この分野は特にダイナミックで市場ニーズに敏感です。

主要プレイヤーと競争環境

日本の会計ソフトウェア市場は、技術進歩と顧客ニーズの変化に牽引され、ダイナミックな競争環境が特徴です。Intuit(アメリカ)、Oracle(アメリカ)、SAP(ドイツ)などの主要プレイヤーは、戦略的取り組みを通じて市場形成に積極的に関与しています。Intuit(アメリカ)は高度なAI機能による製品強化に注力し、ユーザー体験の効率化と財務分析の深化を目指しています。一方、オラクル(アメリカ)はクラウドベースのソリューションへの投資を強化し、拡張性と既存の企業システムとの統合性を重視しています。SAP(ドイツ)は地域展開戦略を推進し、中小規模企業(SME)向けに、現地のコンプライアンスや業務上の課題に対応したカスタマイズソリューションを提供しています。これらの戦略は総合的に、日本企業の多様なニーズに応える、より統合的でユーザーフレンドリーなソリューションへの移行を示しています。

事業戦略面では、日本市場の嗜好に適合させるため、各社が提供サービスのローカライズを加速しています。これには、タイムリーな納品を確保するためのサプライチェーン最適化や、現地規制への対応が含まれます。市場の競争構造は中程度の分散状態にあり、既存企業と新興スタートアップが市場シェアを争っています。主要プレイヤーの影響力は大きく、イノベーションと顧客サービスの基準を設定することで、市場全体の動向を形成しています。

2025年10月、Xero(ニュージーランド)は決済処理能力強化のため、日本の主要フィンテック企業との提携を発表しました。この戦略的動きにより、ユーザー向けのシームレスな統合が実現され、中小企業のキャッシュフロー管理が改善されることで、Xeroの市場での地位が強化される見込みです。このような提携は、企業が現地の専門知識を活用してサービス提供を強化しようとする広範な傾向を示しています。

2025年9月、FreshBooks(カナダ)は日本のフリーランスや中小企業向けに請求書発行プロセスの自動化を目的とした新機能をリリースしました。この取り組みは、特にギグエコノミーにおいて、日本の労働力特有のニーズに対する認識の高まりを反映しています。ルーチン業務の自動化により、FreshBooks(カナダ)は効率性のリーダーとしての地位を確立しつつあり、時間節約ソリューションを求める大規模なユーザー層の獲得が期待されます。

2025年8月、Zoho(インド)は日本の事業拡大の一環として、特定の規制要件に対応した会計ソフトウェアのローカライズ版を導入しました。この戦略的なローカライズは、ユーザー体験を向上させるだけでなく、Zohoが日本企業が直面する特有の課題を理解し解決する姿勢を示す重要な取り組みです。こうした施策は顧客ロイヤルティの強化と市場浸透の促進につながると考えられます。

2025年11月現在、会計ソフトウェア市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。企業はサービス提供の強化における協業の価値を認識し、戦略的提携がより一般的になりつつあります。今後、競争上の差別化は進化し、価格競争からイノベーション、技術的進歩、サプライチェーンの信頼性への焦点移行が顕著になると予想されます。この移行は、これらの側面を優先する企業が、急速に変化する環境において競争優位性を獲得する可能性が高いことを示唆しています。

日本会計ソフトウェア市場の主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本会計ソフトウェア市場ではクラウドベースのソリューションに対する需要の高まりなど、重要な進展が見られました。マネーフォワードやフリーなどの企業は、日本における継続的なデジタルトランスフォーメーションの潮流と、より効率的な財務管理ツールを求める企業需要により、ユーザーベースの増加を経験しています。

2023年9月には、弥生が市場提供の強化とユーザー基盤拡大を目的に、小規模競合他社を買収するという注目すべき動きがありました。さらに、NTTデータは人工知能(AI)などの先進技術を会計ソフトウェアソリューションに統合することに注力しており、市場の成長に寄与しています。2022年には、オラクルジャパンやIBMジャパンといった主要プレイヤーも、より厳格な国内規制への準拠を図るため自社製品を適応させ、事業の持続可能性を確保しました。

市場全体の評価額は上昇傾向にあり、この分野におけるイノベーションとスタートアップ企業の台頭により、予測成長率が牽引されています。日本政府は中小企業における会計ソフトウェアの利用を推進しており、企業の財務リテラシー向上を支援することでさらなる成長を促進しています。この傾向は、日本の会計ソフトウェア分野のステークホルダーにとって有望な見通しを示しています。

将来展望

日本会計ソフトウェア市場の将来展望

日本の会計ソフトウェア市場は、2024年から2035年にかけて年平均成長率(CAGR)9.2%で成長すると予測されています。この成長は、デジタルトランスフォーメーション、規制変更、自動化需要の増加によって牽引されます。

新たな機会は以下の分野に存在します:

- AIを活用した財務予測ツールの開発

- セキュリティと透明性向上のためのブロックチェーン統合

- 中小企業向けサブスクリプション型価格モデルの拡大

2035年までに、イノベーションと顧客ニーズの進化により、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本会計ソフトウェア市場 種類別見通し

- 会計ソフトウェア

- 税務ソフトウェア

- 給与管理ソフトウェア

- 請求書発行ソフトウェア

- 基幹業務システム

- その他

日本における会計ソフトウェア市場の産業別見通し

- 金融

- IT・通信

- 製造業

- 小売・電子商取引

- 医療

- その他

日本における会計ソフトウェア市場の導入形態別見通し

- オンプレミス

- クラウド

日本における会計ソフトウェア市場の企業規模別見通し

- 中小企業

- 大企業

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量的分析

4.1 情報通信技術、種類別(百万米ドル)

4.1.1 会計ソフトウェア

4.1.2 税務ソフトウェア

4.1.3 給与管理ソフトウェア

4.1.4 請求書発行ソフトウェア

4.1.5 基幹業務システム(ERP)

4.1.6 その他

4.2 導入形態別情報通信技術(百万米ドル)

4.2.1 オンプレミス

4.2.2 クラウド

4.3 企業規模別情報通信技術(百万米ドル)

4.3.1 中小企業

4.3.2 大企業

4.4 情報通信技術、産業別(百万米ドル)

4.4.1 金融・保険・証券(BFSI)

4.4.2 IT・通信

4.4.3 製造業

4.4.4 小売・電子商取引

4.4.5 医療

4.4.6 その他 5

セクションV:競合分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Intuit(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Sage(英国)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Oracle(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 SAP(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Xero(ニュージーランド)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 FreshBooks(カナダ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Zoho(インド)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Wave(カナダ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場におけるタイプ別分析

6.3 日本市場における導入形態別分析

6.4 日本市場における組織規模別分析

6.5 日本市場における産業別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFR の調査プロセス

6.8 情報通信技術(ICT)の DRO 分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術(ICT)

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術、種類別、2024年(シェア%)

6.13 情報通信技術、種類別、2024年から2035年 (百万米ドル)

6.14 導入形態別情報通信技術、2024年(シェア率)

6.15 導入形態別情報通信技術、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、組織規模別、2024年(シェア率)

6.17 情報通信技術(ICT)、組織規模別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、産業別、2024年(シェア率)

6.19 情報通信技術(ICT)、産業別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 導入形態別、2025-2035年(百万米ドル)

7.2.3 組織規模別、2025-2035年(百万米ドル)

7.2.4 産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携