❖本調査資料に関するお問い合わせはこちら❖

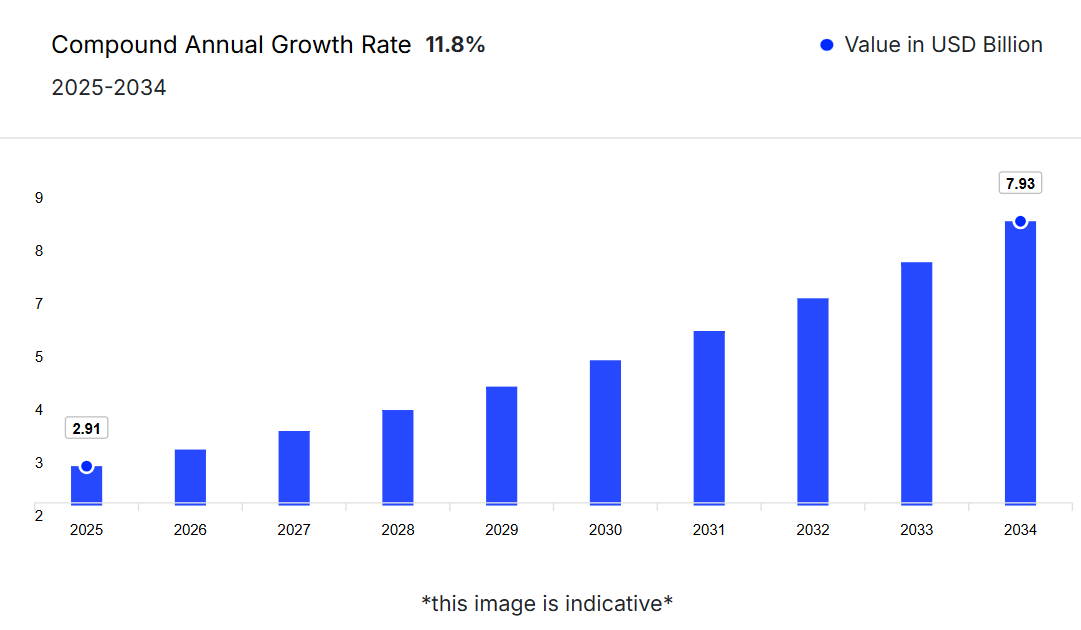

日本のADAS市場は、2024年に26億米ドルと評価されました。

産業は、2025年から2034年までの予測期間中に年平均成長率(CAGR)11.80%で成長し、2034年までに79億3,000万米ドルの価値に達すると見込まれています。

日本のADAS市場の成長

日本は、中国、米国、インドに次いで世界第4位の自動車市場規模を誇ります。ホンダ、トヨタ、日産、三菱など主要メーカーの本拠地として、自動車生産の主要な牽引役として認知されております。自動車製造部門は日本の経済構造において重要な役割を担い、国内総生産(GDP)の2.9%、製造業GDPの13.9%を占めており、これが日本のADAS市場拡大につながっております。

日本の自動車産業の成長に伴い、ADASの導入が加速しております。日本の自動車メーカーが先進安全技術を前面に押し出す中、ADASは現在、新車設計の重要な要素となっております。消費者の安全性と利便性に対する需要の高まりに加え、政府の厳格な交通安全対策が相まって、ADAS採用の傾向をさらに後押ししております。この動向により、日本は自動車の革新および安全技術の発展において重要な市場としての地位を確立しております。

日本は2035年までに従来の燃料自動車を道路から全て排除することを目指しております。新型電気自動車(全クラスのバッテリー式電気自動車、プラグインハイブリッド電気自動車、燃料電池電気自動車を含む)には、日本政府による金銭的優遇措置が適用されます。さらに、現行の政府戦略では、2030年までに公共充電ステーションの数を3万基から15万基に拡大することを目指しており、この中には3万基の急速充電器も含まれます。これにより、日本のADAS市場シェアはさらに拡大する見込みです。

消費者の利便性、安全性、インテリジェント運転技術に対する要求の高まりに伴い、電気自動車におけるADASの需要も増加しています。これは、電気自動車が先進的な安全機能と運転支援を提供し、自動運転への移行と調和し、電気自動車をさらに環境に優しくハイテクなものにするためです。

主な動向と発展

日本のADAS市場の成長は、厳格な政府規制の実施、高い道路密度、自動車分野における革新の高まりに起因しています。

厳格な政府規制

日本のADAS市場の顕著な動向の一つは、道路安全に関する厳格な政府規制の実施です。政府による厳格な規制は車両安全基準を向上させ、ADASの普及を促進します。これらの規制への対応が、日本全国の新型車両へのADAS統合を加速させています。

高い道路密度

日本の都市部における高い人口密度は交通渋滞の増加に寄与しており、ADASは衝突事故の削減と運転効率全体の向上において重要な役割を果たします。これにより、都市部の安全性と利便性への要求に対応しています。

自動車分野における革新の進展

日本の自動車メーカーは、世界の安全技術革新の最先端を目指すため、ADAS技術の進歩に継続的に投資しております。これは、最先端の自動車技術で高い評価を得ている日本の評判と合致し、結果として日本のADAS市場シェアを押し上げております。

電気自動車の需要増加

日本における電気自動車市場の拡大は、包括的なスマート運転および自動運転ソリューションの一要素として先進運転支援システム(ADAS)の統合を促進し、持続可能性と現代的なモビリティのトレンドを推進しています。

日本のADAS市場動向

政府による車両安全強化の厳格な規制と、インテリジェント運転技術に対する消費者の強い需要に後押しされ、市場は著しい成長を遂げています。主な動向としては、電気自動車へのADAS搭載や自動運転ソリューションの開発が挙げられ、日本が持続可能で自動化された交通手段へ移行していることを示しています。

日本のADAS市場分析によれば、高齢ドライバーの増加がADAS需要をさらに拡大させています。これらのシステムは高齢者の安全向上に寄与するためです。トヨタや日産などの主要な日本のメーカーは、車線維持支援、衝突回避、駐車支援などの機能に焦点を当て、ADASイノベーションの最前線に立っています。さらに、自動車メーカーと技術企業との連携が進展を加速させ、日本を世界のADAS分野におけるリーダーとしての地位を確立しています。

日本のADAS産業セグメンテーション

EMRのレポート「日本ADAS市場レポートおよび予測 2025-2034」では、以下のセグメントに基づく詳細な市場分析を提供しております:

ソリューション別市場区分

- アダプティブ・クルーズ・コントロール

- アダプティブ・フロントライト

- ブラインドスポット検知(BSD)システム

- 駐車支援

- 車線逸脱警報システム

- タイヤ空気圧監視システム

- 自動緊急ブレーキ

- その他

車種別市場区分

- 乗用車

- 商用車

- 小型商用車

- 大型商用車

部品別市場区分

- プロセッサー

- センサー

- レーダー

- LiDAR

- 超音波

- その他

- ソフトウェア

- その他

日本のADAS市場シェア

車種別では、乗用車と商用車に区分されます。乗用車セグメントは市場を牽引すると予測され、予測期間を通じて17.4%のCAGR(年平均成長率)を示し、日本のADAS市場の発展を主導します。乗用車向けADASは、アダプティブ・クルーズ・コントロール、車線維持支援、自動緊急ブレーキなどの機能を通じて、運転者の安全性と利便性を大幅に向上させます。これらの技術は事故発生の可能性を低減し、半自動運転機能を実現し、特に渋滞した交通状況において、運転体験全体を向上させます。

日本ADAS市場の主要企業

市場プレイヤーは、競争優位性を獲得し日本ADAS市場の見通しを改善するため、技術革新の導入に注力しています。

コンチネンタルAG

1871年に設立され、ドイツ・ハノーバーに本社を置くコンチネンタルAGは、タイヤや先進運転支援システム(ADAS)を含む自動車部品の主要メーカーです。同社は、持続可能なモビリティの推進に重点を置きながら、コネクティビティ、車両の安全性、効率性の向上に取り組んでおります。

Robert Bosch GmbH

1886年に設立され、ドイツのゲルリンゲンに本社を置くボッシュは、自動車技術、特にADAS分野における世界的なリーダーです。同社は安全性と自動化におけるイノベーションの促進に尽力し、グローバル規模でスマートモビリティソリューションの限界を絶えず押し広げ、日本のADAS市場規模の拡大に貢献しております。

株式会社デンソー

1949年に設立され、本社を日本・刈谷市に置く株式会社デンソーは、自動車部品分野における主要企業であり、ADASおよび省エネルギーシステムに注力しています。同社は車両の安全性を向上させると同時に、環境持続可能性の促進を目指しています。

マグナ・インターナショナル社

1957年に設立され、カナダ・オーロラに本社を置くマグナ・インターナショナル社は、パワートレイン、ADAS、モビリティ技術の開発を専門とする自動車分野の主要グローバルサプライヤーです。同社は持続可能なイノベーションに重点を置き、より安全で高性能な車両システムを創出しています。

*本リストは一部のみとなります。主要プレイヤーの完全なリストは完全版レポートでご覧いただけます。また、主要プレイヤーのリストはお客様のニーズに合わせてカスタマイズ可能です。*

その他、市場における主要プレイヤーとしては、ZF Friedrichshafen AG, NXP B.V., Garmin Ltd., Valeo SE, Hitachi Ltd., and Ouster, Incなどが挙げられます。

本レポートで回答する主な質問

日本のADAS市場の成長率はどの程度ですか?

本市場は2025年から2034年にかけて、年平均成長率(CAGR)11.80%で成長すると予測されております。

市場の主な成長要因は何ですか?

市場の主な成長要因は、厳格な政府規制の実施、高い道路密度、自動車分野における技術革新の進展です。

EMRレポートに基づく車両の種類は?

EMRレポートによれば、車両の種類は乗用車と商用車に分類されます。

市場の主なトレンドは?

市場の主なトレンドは、電気自動車(EV)への需要増加と国内自動車産業の拡大です。

日本ADAS市場の主要ソリューションタイプは?

市場における主要なソリューションの種類は、アダプティブ・クルーズ・コントロール、アダプティブ・フロントライト、ブラインドスポット検知(BSD)システム、駐車支援システム、車線逸脱警報システム、タイヤ空気圧監視システム、自動緊急ブレーキなどが挙げられます。

市場におけるコンポーネントの種類にはどのようなものがありますか?

市場におけるコンポーネントの種類には、プロセッサー、センサー、ソフトウェアなどが含まれます。

本報告書によると、日本のADAS産業における主要企業はどのようになっていますか?

市場における主要企業は、コンチネンタルAG、ロバート・ボッシュGmbH、デンソー株式会社、マグナ・インターナショナル社、ZFフリードリヒスハーフェンAG、NXP B.V.、ガーミン株式会社、ヴァレオSE、日立製作所、アウスター社などが挙げられます。

2024年の日本のADAS市場規模はどの程度でしたか?

2024年、市場規模は約26億米ドルに達しました。

2025年から2034年にかけての日本のADAS市場の予測見通しはどのようになっていますか?

2025年から2034年の予測期間において、市場は健全な成長を遂げ、2034年までに約79億3000万米ドルに達すると推定されています。

01

エグゼクティブサマリー

1.1 市場規模(2024-2025年)

1.2 市場成長(2025年予測~2034年予測)

1.3 主な需要要因

1.4 主要プレイヤーと競争構造

1.5 産業のベストプラクティス

1.6 最近の動向と発展

1.7 産業見通し

02

市場概要とステークホルダーの洞察

2.1 市場動向

2.2 主要産業

2.3 主要地域

2.4 供給者の力

2.5 購入者の力

2.6 主要な市場機会とリスク

2.7 ステークホルダーによる主要な取り組み

03

経済概要

3.1 GDP見通し

3.2 一人当たりGDP成長率

3.3 インフレ動向

3.4 民主主義指数

3.5 公的総債務比率

3.6 国際収支(BoP)ポジション

3.7 人口見通し

3.8 都市化の動向

04

国別リスクプロファイル

4.1 国別リスク

4.2 ビジネス環境

05

アジア太平洋地域ADAS市場概要

5.1 主要産業ハイライト

5.2 アジア太平洋地域ADAS市場実績(2018-2024年)

5.3 アジア太平洋地域ADAS市場予測(2025-2034年)

06

日本ADAS市場概要

6.1 主要産業ハイライト

6.2 日本ADAS市場実績(2018-2024年)

6.3 日本ADAS市場予測(2025-2034年)

07

日本におけるADAS市場(ソリューション別)

7.1 アダプティブ・クルーズ・コントロール

7.1.1 過去の実績推移(2018-2024年)

7.1.2 予測推移(2025-2034年)

7.2 アダプティブ・フロントライト

7.2.1 過去の実績推移(2018-2024年)

7.2.2 予測動向(2025-2034年)

7.3 ブラインドスポット検知(BSD)システム

7.3.1 過去動向(2018-2024年)

7.3.2 予測動向(2025-2034年)

7.4 駐車支援システム

7.4.1 過去の実績推移(2018-2024年)

7.4.2 予測推移(2025-2034年)

7.5 車線逸脱警報システム

7.5.1 過去の実績推移(2018-2024年)

7.5.2 予測推移(2025-2034年)

7.6 タイヤ空気圧監視システム

7.6.1 過去実績(2018-2024年)

7.6.2 予測動向(2025-2034年)

7.7 自動緊急ブレーキ

7.7.1 過去実績(2018-2024年)

7.7.2 予測動向(2025-2034年)

7.8 その他

08

日本におけるADAS市場(車種種類別)

8.1 乗用車

8.1.1 過去の実績推移(2018-2024年)

8.1.2 予測推移(2025-2034年)

8.2 商用車

8.2.1 過去の実績推移(2018-2024年)

8.2.2 予測動向(2025-2034年)

8.2.3 種類別内訳

8.2.3.1 軽商用車

8.2.3.2 重商用車

09

日本ADAS市場:コンポーネント別

9.1 プロセッサ

9.1.1 過去動向(2018-2024年)

9.1.2 予測動向(2025-2034)

9.2 センサー

9.2.1 過去動向(2018-2024)

9.2.2 予測動向(2025-2034)

9.2.3 種類別内訳

9.2.3.1 レーダー

9.2.3.2 LiDAR

9.2.3.3 超音波

9.2.3.4 その他

9.3 ソフトウェア

9.3.1 過去動向(2018-2024)

9.3.2 予測動向(2025-2034)

9.4 その他

10

市場動向

10.1 SWOT分析

10.1.1 強み

10.1.2 弱み

10.1.3 機会

10.1.4 脅威

10.2 ポーターの5つの力分析

10.2.1 供給者の力

10.2.2 購入者の力

10.2.3 新規参入の脅威

10.2.4 競争の激しさ

10.2.5 代替品の脅威

10.3 需要の主要指標

10.4 価格の主要指標

11

競争環境

11.1 サプライヤー選定

11.2 主要グローバル企業

11.3 主要地域企業

11.4 主要企業の戦略

11.5 企業プロファイル

11.5.1 コンチネンタルAG

11.5.1.1 会社概要

11.5.1.2 製品ポートフォリオ

11.5.1.3 顧客層と実績

11.5.1.4 認証

11.5.2 Robert Bosch GmbH

11.5.2.1 会社概要

11.5.2.2 製品ポートフォリオ

11.5.2.3 顧客層と実績

11.5.2.4 認証

11.5.3 Denso Corp.

11.5.3.1 会社概要

11.5.3.2 製品ポートフォリオ

11.5.3.3 顧客層のリーチと実績

11.5.3.4 認証

11.5.4 マグナ・インターナショナル社

11.5.4.1 会社概要

11.5.4.2 製品ポートフォリオ

11.5.4.3 顧客層のリーチと実績

11.5.4.4 認証

11.5.5 ZF フリードリヒスハーフェン AG

11.5.5.1 会社概要

11.5.5.2 製品ポートフォリオ

11.5.5.3 対象地域と実績

11.5.5.4 認証

11.5.6 NXP B.V.

11.5.6.1 会社概要

11.5.6.2 製品ポートフォリオ

11.5.6.3 顧客層のリーチと実績

11.5.6.4 認証

11.5.7 Garmin Ltd.

11.5.7.1 会社概要

11.5.7.2 製品ポートフォリオ

11.5.7.3 顧客層のリーチと実績

11.5.7.4 認証

11.5.8 ヴァレオ社

11.5.8.1 会社概要

11.5.8.2 製品ポートフォリオ

11.5.8.3 顧客層と実績

11.5.8.4 認証

11.5.9 日立製作所

11.5.9.1 会社概要

11.5.9.2 製品ポートフォリオ

11.5.9.3 対象顧客層と実績

11.5.9.4 認証

11.5.10 Ouster, Inc.

11.5.10.1 会社概要

11.5.10.2 製品ポートフォリオ

11.5.10.3 対象顧客層と実績

11.5.10.4 認証

11.5.11 その他