❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のエステティクス市場規模は2024年に1億4893万米ドルと推定されております。

日本のエステティクス市場は、2025年の1億6,290万米ドルから2035年までに3億9,950万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)9.3%を示すと予測されています。

主要な市場動向とハイライト

日本のエステティクス市場では、非侵襲的治療と技術革新への顕著な移行が進んでおります。

- 非侵襲的治療の需要が高まっており、より幅広い層に支持されております。

- 技術統合により、エステティクス施術の有効性と安全性が向上しております。

- 規制の整備が進み、産業におけるより高い基準が確保されることで、市場環境が形成されております。

- エステティクス施術への需要増加と技術進歩が市場成長を牽引しております。

主要企業

Allergan (US), Galderma (CH), Revance Therapeutics (US), Medytox (KR), Ipsen (FR), Hugel (KR), Medytox (KR), Sientra (US), Hugel (KR)

日本のエステティクス市場動向

日本のエステティクス市場は現在、技術革新、消費者の嗜好の変化、外見への関心の高まりといった複数の要因が相まって、ダイナミックな進化を遂げております。注射剤やレーザー治療などの低侵襲施術の増加は、回復期間が短く自然な仕上がりを約束する、より侵襲性の低い選択肢への移行を反映しております。さらに、ソーシャルメディアプラットフォームの影響力拡大に伴い、オンライン上での存在感を高めたいと考える個人によるエステティクス施術への認知度と需要が高まっております。この傾向は、自己イメージやパーソナルブランディングを重視する若年層において特に顕著です。加えて、人工知能や仮想現実といった革新的な技術の採用が急増しており、顧客体験の向上に寄与しています。これらの技術は個別化されたカウンセリングや治療計画を可能にし、患者満足度の向上につながっています。さらに、日本の規制環境も変化しており、当局はエステティクス施術の安全性と有効性を確保するため、より厳格なガイドラインを実施しています。この規制の転換は、消費者の信頼を高め、より多くの人々がエステティック施術を求めるよう促す可能性があり、市場のさらなる成長を後押しするでしょう。全体として、日本のエステティクス市場は、技術革新と変化する社会的規範に牽引され、継続的な拡大が見込まれています。

非侵襲的施術の台頭

エステティクス市場において、非侵襲的エステティック施術の人気が顕著に高まっています。消費者は、ダウンタイムが最小限で自然な結果が得られる治療、例えば皮膚充填剤やケミカルピーリングなどに注目しています。この傾向は、劇的な変化よりも控えめな改善を重視する、より広範な社会的な変化を反映しています。

技術統合

先進技術の統合がエステティクス市場を変革しています。AIを活用したカウンセリングやバーチャルリアリティシミュレーションなどの革新は、顧客体験を向上させています。これらの技術により、個別化された治療計画が可能となり、患者様の関与と満足度が向上しています。

規制の動向

日本における最近の規制変更が美容市場環境を形成しています。美容施術の安全性と有効性を確保するため、より厳格なガイドラインが導入されています。この規制の進化は消費者の信頼を高め、より多くの方々が美容オプションを検討するきっかけとなるでしょう。

日本の美容市場を牽引する要因

医療エステティクスの台頭

日本の美容市場では、免許を持つ医療専門家による施術が行われる医療エステティクスが著しく増加しています。この傾向は、従来型の美容療法と比較した医療的処置の安全性・有効性に対する認識の高まりが背景にあります。医療エステティクスの利点に関する消費者の理解が進むにつれ、ボトックスや皮膚充填剤など信頼性が高いと認識される施術への選好が増加しています。医療エステティクス市場は大幅な成長が見込まれており、年間10%の潜在的増加が予測されています。エステティクスへのこの移行は、消費者の信頼を高めるだけでなく、美容市場全体の基準向上にも寄与しています。

セルフケアへの文化的シフト

日本における文化的変化は、セルフケアとウェルネスをますます重視する方向へと向かっており、これは美容市場に直接的な影響を与えています。エステティクスに対する従来型の観念は進化を続けており、エステティクス施術を自己表現やパーソナルケアの一形態として受け入れる姿勢が広がっています。この変化は特にミレニアル世代やZ世代に顕著であり、エステティクス施術を自信や幸福感を高める手段と捉えています。社会的規範が進化し続ける中、エステティクス市場はこのトレンドの恩恵を受け、より多くの人々が外見への投資を望むようになるでしょう。都市部におけるエステティクスサービスの普及拡大も市場の成長を支え、より幅広い層が利用しやすくなっています。

エステティクス技術の進歩

技術革新は日本のエステティクス市場に大きな影響を与え、治療効果と患者体験を向上させる革新的なソリューションをもたらしています。エステティクス施術への人工知能(AI)と機械学習の統合により、個別化された治療計画が可能となり、治療結果と満足度が向上しています。例えば、先進的なレーザー技術や低侵襲処置の導入は、エステティクス治療の実施方法を革新しました。その結果、市場ではより高度で効果的な施術への移行が進んでおり、これが成長を牽引すると予想されます。エステティクス市場は2026年までに約30億ドルの規模に達すると予測されており、従来型の施術をより効率的で患者様にとって使いやすい選択肢へと変革する技術の潜在力を反映しています。

エステティクス施術への需要増加

日本のエステティクス市場では、外見への社会的関心の高まりを背景に、エステティクス施術への需要が顕著に増加しています。この傾向は特に若年層で顕著であり、見た目を向上させるための非侵襲的治療を求める方が増えています。最近のデータによると、今後5年間で市場は年平均成長率(CAGR)約8%で拡大すると予測されています。この需要増加は、美への欲求だけでなく、視覚的表現が重要な役割を果たすソーシャルメディアの影響も受けています。より多くの人々がオンラインで美容体験を共有するにつれ、自己改善と自己表現を重視する層に対応するエステティクス市場は拡大を続けています。

ソーシャルメディアと著名人による推奨の影響

日本のエステティクス市場は、消費者の認識や嗜好を形成する上で重要な役割を果たすソーシャルメディアと著名人による推奨に大きく影響されています。InstagramやTikTokといったプラットフォームは、インフルエンサーが自身の体験や結果を披露することで、エステティクス施術を促進する重要なチャネルとなっています。こうした可視性は潜在的な顧客にエステティクスオプションを探求させるきっかけとなり、需要の増加につながっています。さらに、著名人の推薦は特定の施術に信頼性を与え、一般層への訴求力を高めます。こうした要因から、ソーシャルメディアマーケティングの力と理想的な美への憧れを原動力に、エステティクス市場は今後も成長を続ける見込みです。

市場セグメントの分析

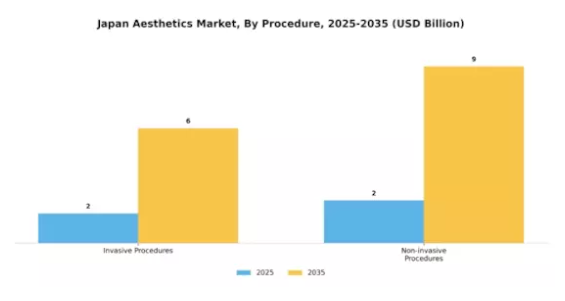

施術別:侵襲的施術(最大シェア)対 非侵襲的施術(最速成長)

日本のエステティクス市場では、侵襲的施術と非侵襲的施術の間に顕著な分岐が見られ、侵襲的施術が最大のシェアを占めています。持続的な効果で好まれる侵襲的な手段は、有資格者の増加と高度な手術処置の進展により主流を維持しています。一方、非侵襲的施術は、リスクが低く利便性の高い選択肢を求める消費者が増加していることから、急速に人気が高まっています。

侵襲的施術(主流)対 非侵襲的施術(新興)

日本のエステティクス市場において、侵襲的施術は効果と持続性から消費者の主流選択肢であり、施術者と顧客双方の注目を集め続けております。代表的な種類には外科的フェイスリフトや豊胸手術などがあり、大幅な美容的変化を求める層に対応しております。一方、ボトックスやフィラーなどの非侵襲的施術は、エステティクスの高まりと、手術に伴うダウンタイムを伴わない自然な改善を求める需要により急速に台頭しています。この成長著しい分野は、忙しい生活スタイルに合致する手軽な解決策を求める若年層に特に支持され、非侵襲的治療の市場成長を安定的に牽引しています。

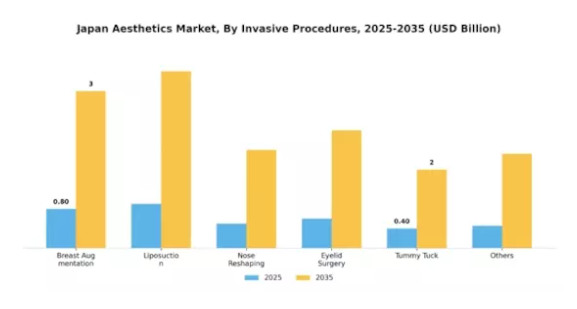

侵襲的施術別:豊胸手術(最大規模)対脂肪吸引(急成長)

日本のエステティクス市場において、侵襲的施術分野は主に豊胸手術が牽引しており、大きな市場シェアを占めています。これは、身体イメージや自尊心の向上を求める幅広い層に支持されています。これに続く脂肪吸引は、現状では規模は小さいものの、ボディコンターリングやフィットネス志向を優先する個人が増加していることに加え、効果的なマーケティングや施術メリットへの認知度向上により、急速に地歩を固めつつあります。

豊胸手術(主流) vs 脂肪吸引(新興)

豊胸手術は、社会的な基準や女性の間で高まる個別化された美容への欲求に大きく後押しされ、日本エステティクス市場において依然として主流の地位を維持しています。その普及は、安全性と回復期間の短縮を保証する処置とインプラントの進歩に起因しています。一方、脂肪吸引は新たなトレンドとして台頭しており、ボディスカルプティングを求める男女に支持されています。需要の増加は、多様な体型を奨励する社会の変化と、ボディポジティブを強調するソーシャルメディアインフルエンサーによる大きな推進力に起因し、消費者の意識とこれらの変革的な施術への関心を高めています。

非侵襲的施術別:ボトックス注射(最大シェア)対 レーザー脱毛(最速成長)

日本のエステティクス市場において、非侵襲的施術分野はダイナミックな状況を示しており、ボトックス注射が提供サービスの中で最大のシェアを占めています。これに続き、ソフトティッシュフィラーとケミカルピーリングも重要な存在感を示しています。レーザー脱毛やマイクロダーマブレーションは着実な関心を集めており、侵襲性を伴わずに多様なニーズに対応する非侵襲的エステティクス施術への移行を示しています。この分野の多様性は、加齢に伴う懸念からライフスタイルの選択まで幅広い層に対応し、継続的な成長の基盤を築いています。市場の成長傾向は主に、特に予防的施術を求める若年層を中心に、エステティクス施術の受容度が高まっていることに起因しています。さらに、技術の進歩によりこれらの施術はより安全かつ効果的になり、より多くの方が外見への投資を促されています。ソーシャルメディアの影響力の高まりも重要な役割を果たしており、ビジュアルプラットフォームが特定の施術への関心と需要を喚起し、日本のエステティクス産業におけるトレンドと消費者行動を形成しています。

ボトックス注射(主流)対 軟組織フィラー(新興)

ボトックス注射は、日本における非侵襲的施術市場において主流の地位を占めております。施術時間の短さと、しわ改善における顕著な効果が評価されているためです。この人気はブランドへの忠誠心と広範なマーケティングによって支えられ、ボトックスはエステティクス改善の定番として確立されております。一方、軟組織フィラーは新興ながら、ボリューム減少や顔の輪郭形成に対応する汎用性から急速に注目を集めております。より多くの施術者が美容メニュー拡充のためにこれらのフィラーを採用するにつれ、特に自然な改善を求める若い層を中心に受け入れが拡大しています。即効性を重視する方にはボトックスが依然として定番選択肢である一方、カスタマイズ可能で侵襲性の低い治療への需要の高まりにより、軟組織フィラーは現代エステティクスにおいて重要な位置を占めるようになっています。

性別別:女性(最大シェア)対 男性(最も急速に成長)

日本のエステティクス市場における男女別の市場シェア分布を見ると、女性が最大のセグメントを占めています。この傾向は、女性が従来から美容製品・サービスの主要消費者であるという日本のエステティクス価値観に深く根ざしています。女性のエステ治療への関心は、社会的規範や若々しい外見を維持したいという願望に後押しされ、市場における女性の優位性を支えています。一方、男性セグメントは本市場で最も急成長している層として台頭しています。男性の間で、変化する価値観やメディアの影響力の高まりにより、身だしなみやエステティクスへの意識が高まっていることが、市場拡大の基盤を築いています。男性がエステティクス施術を求める傾向が強まる中、男性向け製品やサービスが注目を集め普及するといった、市場全体の力学変化が進行中です。

女性(主流) vs 男性(新興)

日本のエステティクス市場における女性セグメントは、確立された消費者基盤と美を重視する深く根付いた文化的慣習を特徴とし、支配的な地位を占めています。女性は社会的期待と個人的欲求の両方に駆り立てられ、エステ施術や製品に多額の投資を行う傾向があります。これに対し、男性セグメントは顕著な勢力として台頭しつつあります。この層の成長は、セルフケアや身だしなみがますます受け入れられるようになった、男性性に対する社会的態度の変化によって促進されています。ブランドやサービス提供者が男性向けに製品・サービスを調整するにつれ、この新興セグメントは市場の関心を再活性化させるだけでなく、日本のエステティクスサービス業界の構造そのものを変容させつつあります。

エンドユーザー別:クリニック(最大)対 美容センター(最速成長)

日本のエステティクス市場において、エンドユーザーセグメントはクリニック、病院、メディカルスパ、美容センター、在宅ケアサービスへと多様な需要分布を示しています。高度な治療技術と医療専門性を兼ね備えたクリニック、病院、メディカルスパが市場最大のシェアを占めています。一方、美容センターや在宅ケアサービスは、非侵襲的治療や個別化されたエステティクスソリューションへの消費者関心の高まりから存在感を増しており、市場全体において重要なプレイヤーとなっています。

クリニック・病院・メディカルスパ(主流) vs 在宅ケア(新興)

クリニック、病院、メディカルスパは、安全性や有効性に対する消費者の嗜好の変化に沿った臨床レベルの治療・療法に焦点を当て、日本のエステティクス市場を支配しています。これらの施設は、熟練した医療専門家と高度な技術を有しており、消費者の信頼を育んでいます。一方、在宅ケア分野は、利便性と費用対効果を重視する消費者にとって魅力的な選択肢として台頭しています。革新的な家庭用製品の普及に伴い、この分野は特に、クリニックやスパへの頻繁な通院を必要としない効果的な解決策を求める若年層を中心に、競争が激化しています。

地域別インサイト

アジア太平洋地域:新興市場の潜在力

アジア太平洋地域は、可処分所得の増加と中産階級の拡大を背景に、日本エステティクス市場における主要な成長地域として台頭しています。同地域は市場シェアの約25%を占め、日本と韓国が最大の貢献国となっています。若年層におけるエステティクス施術の受容拡大とソーシャルメディアの影響が主要な成長要因となり、活気ある市場環境を形成しています。日本はエステティクス分野のイノベーションにおいて主導的立場にあり、メディトックスやヒュゲルといった主要企業が大きく貢献しています。競争環境は国内外企業の混在が特徴で、イノベーションと多様な製品提供を促進しています。消費者の意識が高まり続ける中、高度なエステティクスソリューションへの需要はさらに拡大し、同地域の市場地位を確固たるものにする見込みです。

中東・アフリカ:未開拓の市場機会

中東・アフリカ地域は、都市化の進展とエステティクス施術への関心の高まりを背景に、日本エステティクス市場において未開拓の機会を提供しています。現在、同地域は約5%の市場シェアを占めており、アラブ首長国連邦(UAE)や南アフリカなどの国々で有望な成長傾向が見られます。可処分所得の増加と美容基準の変化が、この市場可能性を牽引する主要因です。同地域では競争環境がまだ発展途上にあり、新興企業や地域クリニックが勢力を拡大しています。国際ブランドの存在感も高まり、消費者に幅広い美容選択肢を提供しています。エステティクス施術への認知度と受容度が高まる中、市場は大幅な拡大を遂げ、この分野への投資と革新を呼び込む態勢が整っています。

主要企業と競争環境の分析

日本のエステティクス市場は、非侵襲的美容施術への消費者需要の高まりと技術進歩に牽引され、活発な競争環境が特徴です。アラガン(アメリカ)、ガルデルマ(スイス)、レバンス・セラピューティクス(アメリカ)といった主要企業は、これらの動向を戦略的に活用する立場にあります。アラガン(アメリカ)は特に新規注射剤製品の開発におけるイノベーションに注力し、ガルデルマ(スイス)は製品提供における持続可能性と倫理的実践への取り組みを強調しています。レバンス・セラピューティクス(アメリカ)はデジタルトランスフォーメーションを重視し、技術を活用して顧客エンゲージメントの強化と業務効率化を図っている点が注目されます。これらの戦略が相まって、競争環境はますますイノベーションと消費者中心のアプローチに焦点が当てられるようになっております。事業戦略面では、コスト削減とサプライチェーン効率化のため、製造の現地化が進められております。市場構造は中程度の分散状態にあり、複数の主要企業が大きな市場シェアを占めております。この分散構造により多様な製品・サービスが提供され、業界全体でのイノベーションと品質向上を促す競争が育まれております。

10月にはアラーガン(アメリカ)が、アジア市場向けに特別に設計された新たな皮膚充填剤ラインの発売を発表しました。これは地域の消費者嗜好に合わせたアプローチを反映したものです。この戦略的動きは、アラーガンの製品ポートフォリオを強化するだけでなく、日本の消費者の独自のニーズを理解し対応する同社の姿勢を示すものであり、競争環境における市場シェア拡大の可能性を示唆しています。

9月にはガルデルマ(スイス)が、日本の主要スキンケアブランドとの提携を発表し、新たなアンチエイジング製品群を共同開発します。この協業は、ガルデルマが現地の専門知識と消費者インサイトを活用し、日本市場における製品の関連性と訴求力を高める上で戦略的に重要です。このような提携は、市場参入の迅速化やブランド認知度の向上にも寄与する可能性があります。

8月には、レバンス・セラピューティクス(アメリカ)が顧客対応の個別化を目的としたAI駆動型プラットフォームを立ち上げ、デジタルマーケティング施策を拡大しました。エステティクス市場におけるデジタル化の潮流に沿った本施策は、カスタマイズされた体験を通じた顧客エンゲージメントとロイヤルティの強化に不可欠です。AI技術の統合は業務効率の合理化も促進し、競合他社に対する優位性構築に寄与する可能性があります。

11月現在、エステティクス市場における顕著なトレンドとして、デジタル化、持続可能性、AI技術の統合への移行が挙げられます。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を結集してより効果的なイノベーションを実現しています。今後の展望としては、競争上の差別化が従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高いです。この変化は、急速に変化する市場において、消費者のニーズへの適応力と対応力の重要性を強調しています。

日本エステティクス市場における主要企業

産業動向

日本エステティクス市場は近年、顕著な成長と発展を遂げております。2023年10月には、アラガン社が治療効果の向上を目的とした革新的なソリューションを導入し、高度なエステティクス施術への傾向を反映しました。さらにここ数ヶ月では、ガルデルマ社が製品ラインを拡充し、より低侵襲な選択肢を追加。非外科的治療を求める消費者の嗜好の変化に対応しております。現在、メディトックス社は収益性の高い日本市場、特にボツリヌス毒素と皮膚充填剤分野への進出を目的とした製品パイプラインの大幅な拡充を発表しております。

また、シエントラ社などの業界プレイヤーが、高齢化に伴う美容治療需要の増加により、日本市場での収益とシェア拡大を報告するなど、成長加速の兆候も見られます。M&A活動においては、2023年8月にアプターグループがエステティクス製品のデリバリーシステム強化を目的とした主要技術プロバイダーを買収したことが特筆されます。昨年(2022年)にはヒューゲルが革新的なボツリヌス毒素製剤を日本市場に投入し、競争環境が進化し続けることを示唆しています。

これらの動向が相まって、日本のエステティクス市場は技術革新と重要な企業連携の両面で堅調な成長軌道を示しております。

将来展望

日本エステティクス市場 将来展望

日本のエステティクス市場は、技術進歩、消費者意識の高まり、可処分所得の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)9.38%で成長すると予測されています。

新たな機会は以下の分野にあります:

- エステティクス相談向け遠隔医療プラットフォームの拡大。

- AI技術を活用したパーソナライズドスキンケア製品の開発。

エステティクス製品向けエコフレンドリーな包装ソリューションへの投資。

2035年までに、日本のエステティクス市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本エステティクス市場 性別別展望

- 男性

- 女性

日本エステティクス市場 エンドユーザー別展望

- クリニック、病院、メディカルスパ

- 美容センター

- ホームケア

日本エステティクス市場 施術別展望

- 侵襲的施術

- 非侵襲的施術

日本エステティクス市場 侵襲的施術の展望

- 豊胸術

- 脂肪吸引

- 鼻形成術

- 眼瞼形成術

- 腹部整形術

- その他

日本エステティクス市場 非侵襲的施術の展望

- ボトックス注射

- 軟組織フィラー

- ケミカルピーリング

- レーザー脱毛

- マイクロダーマブレーション

- その他

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概観

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競争の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 ライフサイエンス、手技別(百万米ドル)

4.1.1 侵襲的手技

4.1.2 非侵襲的手技

4.2 ライフサイエンス、性別別(百万米ドル)

4.2.1 男性

4.2.2 女性

4.3 ライフサイエンス、エンドユーザー別(百万米ドル)

4.3.1 クリニック、病院、メディカルスパ

4.3.2 美容センター

4.3.3 ホームケア

5 第V部:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 ライフサイエンス分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 ライフサイエンス分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アラガン(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な進展

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ガルデルマ(スイス)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な進展

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 レバンス・セラピューティクス(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な進展

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 メディトックス(韓国)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 イプセン(フランス)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ヒュゲル(韓国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な進展

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 メディトックス(韓国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Sientra(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ヒューゲル(韓国)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場の手法別分析

6.3 日本市場の性別別分析

6.4 日本市場のエンドユーザー別分析

6.5 ライフサイエンス分野における主要購買基準

6.6 MRFR の調査プロセス

6.7 ライフサイエンス分野の DRO 分析

6.8 ライフサイエンス分野における推進要因の影響分析

6.9 ライフサイエンス分野における抑制要因の影響分析

6.10 ライフサイエンス分野の供給/バリューチェーン

6.11 ライフサイエンス、手技別、2024年(%シェア)

6.12 ライフサイエンス、手技別、2024年から2035年(百万米ドル)

6.13 ライフサイエンス、性別別、2024年(%シェア)

6.14 ライフサイエンス、性別別、2024年から2035年(百万米ドル)

6.15 ライフサイエンス、エンドユーザー別、2024年(シェア率)

6.16 ライフサイエンス、エンドユーザー別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 手術別、2025-2035年(百万米ドル)

7.2.2 性別別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携