❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の感情コンピューティング市場規模は2024年に19億7000万米ドルと推定されております。

日本のアフェクティブコンピューティング市場は、2025年の25億8425万米ドルから2035年までに390億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)31.1%を示すと予測されています。

主要な市場動向とハイライト

日本の感情コンピューティング市場は堅調な成長を遂げております。この成長は、技術進歩とパーソナライズされた体験への需要増加によって牽引されております。

- 医療分野が最大のセグメントを占めており、感情コンピューティングを活用して患者ケアの向上や医療モニタリングを実現しております。

- 自動車分野のイノベーションは最も急速に成長しているセグメントであり、感情コンピューティングを統合することでドライバーの安全性と体験の向上を図っております。

- 教育分野の強化がますます普及しており、感情コンピューティングがパーソナライズされた学習環境の実現を促進しております。

- AI技術の進歩とパーソナライズされた体験への需要の高まりが、市場成長を牽引する主要な要因です。

主要企業

Microsoft (US), IBM (US), Google (US), Apple (US), NVIDIA (US), Affectiva (US), Realeyes (GB), Emotient (US), Cerebri AI (CA)

日本の感情コンピューティング市場動向

人工知能(AI)および機械学習技術の進歩を背景に、市場は顕著な成長を遂げております。日本では、医療、自動車、教育など様々な分野へのこれらの技術の導入が、ユーザー体験とエンゲージメントの向上に寄与しているようです。企業は人間の感情を認識し対応できるシステムの開発に注力しており、これにより顧客満足度とロイヤルティの向上が期待されます。さらに、パーソナライズされたサービスへの需要の高まりが、様々な産業における感情コンピューティングソリューションの導入を促進する可能性が高いです。加えて、日本政府はこの分野の研究開発を積極的に推進しており、イノベーションを支援する環境が整いつつあります。産学連携を促進する取り組みは、感情コンピューティング市場の成長をさらに加速させる可能性があります。組織が戦略的意思決定に感情データを活用しようとする中、この技術の応用可能性は非常に広範に見えます。消費者の期待と技術能力の継続的な進化は、市場が拡大を続け、既存企業と新規参入企業の双方に機会をもたらすことを示唆しています。

医療分野への統合

アフェクティブコンピューティング市場は、医療現場での応用がますます広がっています。患者の感情や精神状態を評価できる技術が、治療効果の向上を目指して開発されています。この傾向は、身体的健康と同様に感情的な幸福を重視する、より共感的な医療ソリューションへの移行を示唆しています。

自動車分野における革新

自動車分野では、運転者の安全性と体験の向上を目的とした革新が感情コンピューティング市場で進んでいます。運転者の感情や疲労レベルを解釈できるシステムが車両に組み込まれつつあります。この進展は、運転性能における感情的要因の重要性に対する認識が高まっていることを示しています。

教育分野の強化

感情コンピューティング市場は教育分野でも進展を見せており、生徒の感情的反応に適応するツールが導入されています。これらの技術は個別化された学習体験を促進し、感情的関与が教育成果に重要な役割を果たす未来を示唆しています。

日本の感情コンピューティング市場の推進要因

メンタルヘルスへの注目の高まり

日本におけるメンタルヘルス問題への意識の高まりは、感情的な健康状態を支援するソリューションへの需要急増につながっています。感情コンピューティング市場は、感情状態を監視・分析するツールを提供することで、このニーズに対応する立場にあります。ウェアラブルデバイスやモバイルアプリケーションなどの技術が、個人のメンタルヘルス追跡を支援するために開発されています。日本政府はメンタルヘルスの重要性を認識し、最近の予算においてメンタルヘルス施策に300億円を計上しました。感情の健全性へのこの焦点は、メンタルヘルス管理を支援する革新的な方法を提供する感情コンピューティング技術の採用を促進する可能性が高いです。

AI技術の進歩

人工知能(AI)技術の急速な進化は、日本のアフェクティブコンピューティング市場における主要な推進力です。機械学習や自然言語処理の革新により、システムは人間の感情をより深く理解し解釈できるようになりました。この能力は、感情的知性がユーザー体験を向上させ得るカスタマーサービスやメンタルヘルスなどの分野で特に価値があります。日本政府は近年、1,000億円を超える資金を投じ、AI研究に多大な投資を行ってきました。この投資は、スタートアップ企業や既存企業がアフェクティブコンピューティングソリューションを開発する上で好ましい環境を育んでいます。AI技術が成熟を続けるにつれ、感情を認識するシステムへの需要はさらに高まり、アフェクティブコンピューティング市場を推進していくでしょう。

スマートホーム技術の成長

日本におけるスマートホーム技術の普及も、アフェクティブコンピューティング市場の重要な推進要因です。家庭でのスマートデバイスの導入が増えるにつれ、居住者の感情状態に対応できるシステムへの需要が高まっています。感情コンピューティングはスマートホーム機器の機能性を高め、家庭内の情緒的雰囲気に基づいて設定を調整することを可能にします。日本のスマートホーム市場は2027年までに2兆円規模に達すると予測されており、感情コンピューティング応用にとって堅調な機会を示しています。この統合はユーザー体験を向上させるだけでなく、情緒的ウェルビーイングの促進にも寄与するため、市場成長にとって魅力的な分野となっています。

パーソナライズされた体験への需要の高まり

日本では、小売、エンターテインメント、医療など様々な分野において、パーソナライズされた体験への期待が高まっています。消費者は、個人の感情的なニーズに応える製品やサービスをますます求めるようになっています。この傾向は、企業が感情分析を活用して提供内容をカスタマイズするにつれ、アフェクティブコンピューティング市場を牽引しています。例えば、企業は顧客のフィードバックや感情的反応を分析するためにアフェクティブコンピューティング技術を活用し、製品設計やマーケティング戦略の改善につなげています。パーソナライズドサービス市場は2026年までに5兆円規模に達すると予測されており、顧客エンゲージメントと満足度を高める感情コンピューティングソリューションにとって大きな機会を示しています。

教育分野における感情コンピューティングの統合

日本の教育分野では、学習体験を向上させるため感情コンピューティング技術の採用が進んでいます。教育ツールに感情認識システムを統合することで、教育者は生徒の学習意欲や感情的反応をより深く理解できます。このアプローチにより、個々の学習スタイルに合わせたより適切な手段が可能となります。文部科学省は教育革新に500億円の予算を投じ、教室への技術導入プログラムを開始しました。学校や大学がこれらの技術を受け入れるにつれ、感情コンピューティング市場は拡大し、学生の感情知能を育むソリューション開発の機会が提供されると予想されます。

市場セグメントの洞察

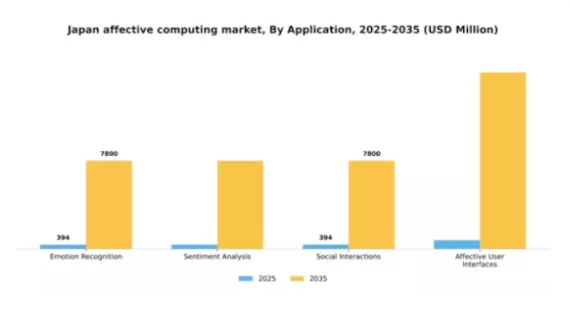

用途別:感情認識(最大)対 感情分析(最速成長)

日本の感情コンピューティング市場において、アプリケーション分野は多様な価値分布を示しています。感情認識は医療、ゲーミング、小売などの分野での広範な採用により最大のシェアを占めています。感情分析とソーシャルインタラクションがこれに続き、それぞれカスタマーサービスとソーシャルメディア分析で注目を集めています。感情ユーザーインターフェースは重要であるものの、より専門的な分野であるため、セグメント価値は比較的小さくなっています。全体として、これらのアプリケーションは技術を活用してユーザーエンゲージメントを深め、体験を向上させています。本セグメントの成長傾向は有望であり、パーソナライズされた体験への需要増加に伴い、感情認識が主要な役割を担う存在へと進化しています。企業によるデータ分析を活用した消費者フィードバックの把握が進む中、感情分析は最も急速な成長を示しています。技術進歩とAI駆動型ソリューションへの移行がこれらの応用を推進しており、日本の感情コンピューティング市場におけるダイナミックな進化を示唆しています。

感情認識:主流 vs. 感情分析:新興

感情認識は、様々な入力から人間の感情を正確に識別・解釈する能力を特徴とし、日本のアフェクティブ・コンピューティング市場において主流の役割を担っています。治療環境、ユーザー体験設計、マーケティングキャンペーンなどで広く活用され、企業が感情的反応に基づいてアプローチを調整することを可能にします。一方、感情分析はテキストデータに表現された感情を評価することに焦点を当て、急速に成長するセグメントとして台頭しています。ソーシャルメディア監視やブランド評判管理での活用が拡大しており、消費者の感情に積極的に対応しようとする企業にとって不可欠なツールとなっています。両セグメントは、技術における感情知能(エモーショナルインテリジェンス)への傾向を浮き彫りにし、それぞれの独自の位置付けと今後数年間の成長可能性を強調しています。

エンドユース別:医療(最大)対 教育(最速成長)

日本の感情コンピューティング市場において、「エンドユース」セグメントは、医療、教育、自動車、エンターテインメントなど、様々な分野からの顕著な貢献によって特徴づけられています。この中で、医療は最大のセグメントとして際立っており、患者ケアの向上や医療サービスの効率化を図る感情認識技術への需要の高まりが背景にあります。教育はそれに続き、感情コンピューティングを活用して学習体験を個別化し、学生の関与を向上させる大きな可能性を秘めています。成長傾向を見ると、医療分野は確立された用途による恩恵を受けている一方、教育分野は革新的な教授法やデジタル学習環境への移行を反映し、最も成長が速い分野として台頭しています。技術進歩が継続する中、自動車や娯楽などの分野も機会を模索していますが、教育分野で見られる大規模な投資と統合は、近い将来に市場動向を変える可能性のある変革期を示唆しています。

医療分野:支配的 vs 教育分野:新興

日本の感情コンピューティング市場において、医療分野は支配的なセグメントとして位置づけられています。これは高度な感情分析技術による患者との対話性向上やモニタリング機能の提供能力に根ざしています。本分野では機械学習とAIの統合を活用し、感情状態を評価することで診断・治療プロトコルの改善を実現しています。一方、教育分野は新興セグメントとして位置づけられ、適応型学習ソリューションの促進に感情コンピューティングを活用し、個々のニーズに合わせた教育コンテンツの提供を可能にしています。教室における技術の融合は、学習への関与を促進するだけでなく、学習の感情的側面にも対処しており、教育分野におけるデジタル化の進展に牽引された著しい成長軌道を示唆しています。

技術別:機械学習(最大)対 自然言語処理(最速成長)

日本の感情コンピューティング市場において、技術セグメントの価値では機械学習が最大の市場シェアを占めており、自然言語処理やコンピュータビジョンを大きく上回っています。この優位性は、医療や小売を含む様々な産業における機械学習の広範な応用によるものであり、自動化とデータ分析の進歩を求める企業にとって好ましい選択肢となっています。一方、自然言語処理はこの市場内で最も成長が速い分野として認識されています。インテリジェントな仮想アシスタントやチャットボットへの需要増加がこの成長を牽引しています。さらに、顧客との接点チャネルの増加やユーザー体験向上の必要性が高まる中、自然言語処理技術への投資が活発化しており、今後数年間で急速な拡大が見込まれています。

技術:機械学習(主流)対 自然言語処理(新興)

機械学習は日本の感情コンピューティング市場において主流技術として位置づけられており、膨大なデータの分析能力と、様々な分野における意思決定プロセスの改善能力が特徴です。確立された存在感と継続的な革新により、感情コンピューティングアプリケーションの基盤技術となっています。一方、自然言語処理は、機械が人間の言語を理解し応答することを可能にする点に焦点を当て、重要な技術として台頭しています。この技術は対話型インターフェースの構築や顧客体験の向上に不可欠であり、ユーザーとの効果的な関わりを求める企業にとってますます重要性を増しています。

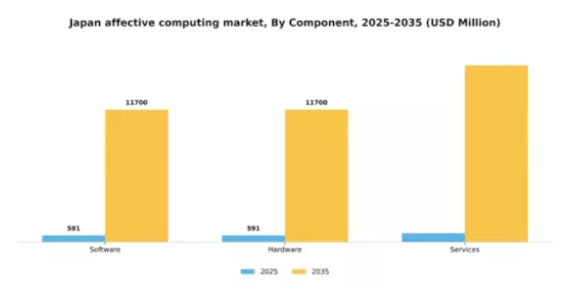

構成要素別:ソフトウェア(最大)対サービス(最速成長)

日本の感情コンピューティング市場では、感情認識・分析におけるソフトウェアソリューションへの依存度上昇を背景に、ソフトウェア分野が最大のシェアを占めています。ハードウェアも重要な役割を果たしていますが、ソフトウェアは依然として大半の感情コンピューティングアプリケーションの基盤であり、企業が高度な分析を活用しユーザー体験を向上させることを可能にしています。サービス分野は、カスタマイズされたソリューションとサポートへの需要に応え、急速に成長しています。日本の感情コンピューティング市場の成長傾向は、ソフトウェアが優位性を維持する一方で、カスタマイズされた実装と継続的なサポートの需要増加により、サービスが最も急速に成長する分野として台頭していることを示しています。ソフトウェアと専門的なサービスパッケージを組み合わせた統合ソリューションへの移行がこの成長を推進しており、感情コンピューティング技術を通じて消費者エンゲージメントの向上を図るという、より広範なビジネストレンドを反映しています。

ソフトウェア(主流)対 サービス(新興)

日本の感情コンピューティング市場において、ソフトウェア分野は主流の地位を占めております。これは、データから感情的な手がかりを分析・解釈するアプリケーション開発における不可欠な役割によって特徴づけられます。この優位性は、様々な分野での広範な採用に起因し、企業が感情的に知性的なユーザー体験を創出することを可能にしております。一方、サービス分野は、特定のクライアントニーズを満たすためのオーダーメイドソリューションの提供に焦点を当て、市場の重要な構成要素として台頭してまいりました。企業が感情コンピューティングの重要性をますます認識するにつれ、コンサルティング、統合、継続的なサポートサービスへの需要が高まっており、この分野は加速的な成長が見込まれ、多様なアプリケーションにおけるユーザーインタラクションを変革する可能性を浮き彫りにしています。

主要プレイヤーと競争環境

日本におけるアフェクティブコンピューティング市場は、人工知能(AI)の進歩と様々な分野における感情認識技術への需要増加に牽引され、ダイナミックな競争環境が特徴です。マイクロソフト(アメリカ)、IBM(アメリカ)、アフェクティバ(アメリカ)などの主要プレイヤーは、技術的専門性と革新的な能力を活用する戦略的立場にあります。マイクロソフト(アメリカ)は、クラウドサービスへのアフェクティブコンピューティングの統合に注力し、感情的洞察を通じてユーザー体験の向上を図っています。IBM(アメリカ)は、医療提供者との連携を重視し、患者エンゲージメント向上を図るAI駆動型ソリューションの開発に取り組んでおります。感情AIのパイオニアであるアフェクティバ(アメリカ)は、自動車分野での存在感拡大に注力し、感情分析を通じた車内体験の向上を目指しております。これらの戦略が相まって、技術革新と戦略的提携への依存度が高まる競争環境を形成しております。本市場における主要な事業戦略には、日本消費者の特異なニーズに対応するための製造の現地化やサプライチェーンの最適化が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が市場シェアを争っています。この分散化は多様な製品提供を可能にしていますが、産業標準の策定や技術革新を牽引する大手企業の影響力は依然として大きい状況です。

10月にはマイクロソフト(アメリカ)が、主要な日本の自動車メーカーとの提携を発表し、次世代車両への感情認識技術統合を進めています。この提携は、自動車産業がよりパーソナライズされたユーザー体験へ移行する中、マイクロソフト(アメリカ)を最前線に位置付ける戦略的に重要なものであり、顧客満足度とロイヤルティの向上につながる可能性があります。

9月には、IBM(アメリカ)が医療分野向けに特化した新たなAIプラットフォームを発表しました。これは患者の感情を分析し、治療成果の向上を図ることを目的としています。この取り組みは、医療分野における感情コンピューティングの活用に対するIBMの取り組みを強調するものであり、感情データを活用して患者ケアと業務効率を向上させる方法に変化が生じる可能性を示唆しています。

8月にはアフェクティバ(アメリカ)が、日本の有力テック企業と提携し、民生用電子機器向け感情認識アプリケーションの開発を進めています。この協業は、アフェクティバが自動車分野を超えて応用範囲を拡大する戦略を浮き彫りにしており、日常的な消費財における感情認識技術の市場可能性が広がっていることを示唆しています。

11月現在、感情認識技術市場の競争動向は、デジタル化、持続可能性、AI技術の統合によって大きく影響を受けています。戦略的提携が市場構造を形作る傾向が強まっており、各社はイノベーション推進における協業の価値を認識しています。今後、競争優位性は従来型の価格競争から、技術革新、サプライチェーンの信頼性、そして独自の感情知能ソリューション提供能力へと移行していく見込みです。

日本感情コンピューティング市場の主要企業

産業動向

日本の感情コンピューティング市場における最近の動向は有望な成長を示しており、トヨタ自動車などは感情認識システムを通じて自動運転技術の強化を進めています。プリファードネットワークスはトヨタと協力し、深層学習を活用した人間とロボットの相互作用の改善に取り組み、市場をさらに推進しています。オムロンは感情フィードバックに基づく医療ソリューションの改善を目的とした新たな生体認証技術を導入しました。特に注目すべきは、サイバーエージェントがデジタルインタラクションを通じた感情分析を実現するAIおよび機械学習技術への投資を継続し、ユーザー体験の向上を図っている点です。

M&Aの面では、日本電気株式会社が2023年6月に主要技術スタートアップを買収し、感情コンピューティング応用分野の能力強化を図りました。パナソニックは消費者向けデバイスへの感情統合に注力し、ユーザーエンゲージメント向上に向けた進展を続けています。医療や自動車産業などにおける感情コンピューティング応用需要の高まりも市場成長を牽引しており、日立製作所とソフトバンクグループはサービス提供強化のための感情コンピューティング活用を目的とした提携を積極的に模索中です。過去2年間で、感情AIイノベーションの最先端を走る日本の取り組みを反映した重要な進展が報告されています。

今後の展望

日本の感情コンピューティング市場における今後の展望

日本の感情コンピューティング市場は、AI技術の進歩、パーソナライズされた体験への需要増加、および様々な分野への統合を背景に、2025年から2035年にかけて31.18%の年平均成長率(CAGR)で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 企業向けAI駆動型感情分析プラットフォームの開発

- 患者モニタリングのための医療分野における感情コンピューティングの統合

- 感情データを活用したパーソナライズドマーケティングソリューションの創出

2035年までに、革新的な応用と広範な採用により、市場は堅調に推移すると予想されます。

市場セグメンテーション

日本の感情コンピューティング市場におけるエンドユース別展望

- 医療

- 教育

- 自動車

- エンターテインメント

日本の感情コンピューティング市場におけるコンポーネント別展望

- ソフトウェア

- ハードウェア

- サービス

日本の感情コンピューティング市場における技術別展望

- 機械学習

- 自然言語処理

- コンピュータビジョン

日本の感情コンピューティング市場におけるアプリケーション別展望

- 感情認識

- 感情分析

- 社会的相互作用

- 感情的ユーザーインターフェース

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報通信技術(ICT)、用途別(百万米ドル)

4.1.1 感情認識

4.1.2 感情分析

4.1.3 社会的相互作用

4.1.4 感情的ユーザーインターフェース

4.2 情報通信技術、最終用途別(百万米ドル)

4.2.1 医療

4.2.2 教育

4.2.3 自動車

4.2.4 エンターテインメント

4.3 情報通信技術、技術別(百万米ドル)

4.3.1 機械学習

4.3.2 自然言語処理

4.3.3 コンピュータビジョン

4.4 情報通信技術、構成要素別(百万米ドル)

4.4.1 ソフトウェア

4.4.2 ハードウェア

4.4.3 サービス

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争力ベンチマーキング

5.1.6 情報通信技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 マイクロソフト(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 IBM(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Google(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Apple(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 NVIDIA(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Affectiva(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Realeyes(英国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Emotient(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Cerebri AI (カナダ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるアプリケーション別分析

6.3 日本市場におけるエンドユース別分析

6.4 日本市場における技術別分析

6.5 日本市場におけるコンポーネント別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFR の調査プロセス

6.8 情報通信技術(ICT)の DRO 分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術(ICT)

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術、用途別、2024年(%シェア)

6.13 情報通信技術、用途別、2024年から2035年 (百万米ドル)

6.14 情報通信技術(ICT)、最終用途別、2024年(シェア率)

6.15 情報通信技術(ICT)、最終用途別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、技術別、2024年(%シェア)

6.17 情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、構成要素別、2024年(%シェア)

6.19 情報通信技術(ICT)、構成要素別、2024年~2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模推定値・予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 最終用途別、2025-2035年(百万米ドル)

7.2.3 技術別、2025-2035年(百万米ドル)

7.2.4 構成部品別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携