❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、航空分野における人工知能(AI)市場の規模は、2024年に2億2417万米ドルと推定されております。

航空分野におけるAI市場は、2025年の2億5728万米ドルから2035年までに10億2052万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)14.77%を示すと予測されております。

主な市場動向とハイライト

日本の航空業界における AI 市場は、技術の進歩と安全性に対する需要の高まりにより、大幅な成長が見込まれています。

- 予知保全ソリューションが普及し、航空業界の業務効率が向上しています。

- 自動化された航空交通管理システムが普及し、航空旅行の安全性の向上と遅延の削減が見込まれています。

- AI を活用した顧客体験の取り組みにより、旅客との関わり方が変化し、旅行者のロイヤルティと満足度が向上しています。

- AI の技術進歩と規制面のサポートは、特に最大のセグメントである予知保全において、市場を前進させる重要な推進力となっています。

主要企業

Boeing (US), Airbus (FR), Lockheed Martin (US), Northrop Grumman (US), Thales Group (FR), Honeywell (US), General Electric (US), Raytheon Technologies (US), Safran (FR)

日本の航空市場における AI の動向

航空市場における AI は、特に日本において顕著な進歩を遂げており、技術の統合によって航空業界の状況が変わりつつあります。日本では、業務効率と安全性を高める人工知能ソリューションの導入が急増しています。予知保全、自動航空交通管理、AI を活用した顧客サービスなどの革新技術がますます普及しています。こうした進展は、膨大なデータをリアルタイムで分析できるより知的なシステムへの移行を示唆しており、意思決定プロセスの改善と運用コストの削減につながっています。さらに、日本の規制環境もこうした技術的変化に対応する形で進化しているようです。政府主導の取り組みにより、航空関係者とテクノロジー企業間の連携が促進され、AI応用分野の研究開発が進められています。この協働的アプローチは、航空分野におけるAI市場の安全性と信頼性を確保する基準やベストプラクティスの確立につながる可能性があります。産業がこうした進歩を受け入れるにつれ、よりスマートで効率的な航空ソリューションへの需要に牽引され、大幅な成長が見込まれます。

予知保全ソリューション

航空分野におけるAI市場は、予知保全技術にますます焦点を当てています。これらのソリューションはAIアルゴリズムを活用し、航空機システムからのデータを分析することで、問題が発生する前に航空会社がメンテナンスの必要性を予測することを可能にします。この予防的アプローチは安全性を高めるだけでなく、ダウンタイムと運用コストを削減するため、業界において重要なトレンドとなっています。

自動化された航空交通管理

もう一つの顕著なトレンドは、航空交通管理システムの自動化です。AI技術を統合することで、飛行経路の最適化、空域の効率的な管理、遅延の削減が図られています。この自動化への移行は、航空交通の流れ全体の改善と空港運営の効率化が期待されています。

AIによる顧客体験の向上

AIを通じた顧客体験の向上は、航空分野におけるAI市場の焦点となりつつあります。航空会社はAIを活用し、パーソナライズされたサービスの提供、チェックインプロセスの効率化、顧客サポートの改善を図っています。この傾向は、ビジネス成功を推進する上で顧客満足度が重要であるという認識の高まりを示しています。

日本の航空分野におけるAI市場の推進要因

AI技術の進歩

人工知能技術の急速な進化は、航空分野におけるAI市場の主要な推進要因です。日本では、機械学習とデータ分析の進歩により、航空会社が運航の最適化と安全プロトコルの強化を実現できるようになっています。例えば、AIアルゴリズムは膨大な飛行データを分析し、潜在的な機械的故障を予測することで、ダウンタイムとメンテナンスコストの削減を実現します。日本政府は近年、1,000億円を超える資金をAI研究に投入しており、これにより航空分野におけるAIソリューションの導入がさらに加速する見込みです。この技術的勢いは、航空会社がAIを運用フレームワークに統合する競争環境を促進し、航空分野におけるAI市場の成長を牽引しているようです。

規制面の支援と枠組み

日本の規制環境は、航空分野におけるAI技術の統合を支援する方向で進化しています。国土交通省は、航空交通管理や安全プロトコルにおけるAIシステムの安全な導入を促進するガイドラインを積極的に策定中です。この規制面の支援は、安全性を損なうことなく航空会社がAIソリューションを導入するための体系的なアプローチを提供するという点で極めて重要です。さらに、国家AI戦略の策定により、日本はAIイノベーションのリーダーとしての地位を確立しようとしており、これが航空分野におけるAI市場への投資拡大につながる可能性があります。規制環境がより好転するにつれ、航空会社はAI技術への投資を増加させ、運用効率と旅客の安全性の向上を図るでしょう。

航空会社間の競争激化

日本の航空会社間の競争環境は激化しており、各社は差別化を図るための革新的なソリューションを模索しています。この競争圧力により、航空業界におけるAI市場は恩恵を受けており、航空会社は業務効率と顧客サービスの向上を目的にAI技術の採用を加速させています。例えば、航空会社は動的価格戦略の策定、フライトスケジュールの最適化、顧客対応の個別化にAIを活用しています。この競争の推進力は航空業界の成長予測にも反映されており、2027年までに収益が5兆円に達すると見込まれています。航空会社が競争優位性を維持しようとする中、AIソリューションの統合は主要戦略となり、航空分野におけるAI市場の成長を促進するでしょう。

スマート空港への投資拡大

日本において、スマート空港の概念が注目を集めております。これは、業務効率と旅客体験の向上が求められる中で推進されております。スマート空港の開発にはAI技術への投資が不可欠であり、手荷物処理、保安検査、旅客流動管理など様々な機能にAIが活用されております。日本政府は空港インフラの近代化に約2,000億円を計上しており、これにはAIシステムの統合も含まれております。この投資により、空港運営全体の効率化と旅客体験の向上が期待されております。空港がスマートハブへと進化する中、革新的なソリューションへの需要を背景に、航空分野におけるAI市場は大幅な成長が見込まれます。

安全対策強化への需要拡大

航空分野において安全は依然として最重要課題であり、安全対策強化への需要の高まりが航空分野のAI市場を牽引しています。日本では航空業界の旅客数が急増しており、高度な安全プロトコルの導入が不可欠となっています。AI技術はリアルタイムデータを分析し、潜在的な危険を特定するとともに意思決定プロセスを改善します。最近の統計によれば、日本の航空旅客数は2026年までに1億5000万人に達すると予測されており、革新的な安全ソリューションの必要性が急務となっています。この安全強化への需要の高まりは、AI駆動型技術への投資を促進し、航空分野におけるAI市場の成長を後押しする見込みです。

市場セグメントの洞察

日本の航空分野におけるAI市場セグメントの洞察

日本の航空分野におけるAI市場セグメントの洞察

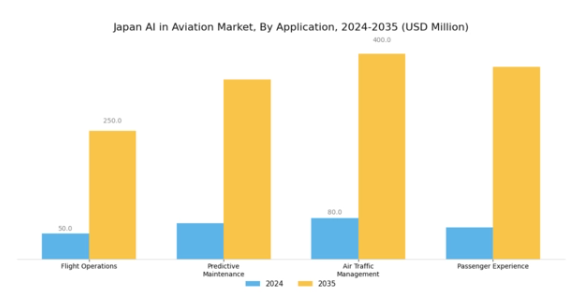

航空分野におけるAI市場のアプリケーション別洞察

航空分野におけるAI市場のアプリケーション別洞察

日本の航空分野におけるAI市場は、アプリケーション分野において著しい成長を遂げており、航空業界にとって重要な様々な運用領域における大幅な進歩を反映しています。最近の推定によれば、2024年の市場規模は約2億6198万米ドルに達すると予測されています。アプリケーション分野は、特にフライトオペレーション、予知保全、航空交通管理、旅客体験といった主要領域で構成されています。これらの各領域は、航空業界における効率性、安全性、そして総合的な顧客満足度の向上に重要な役割を果たしています。フライトオペレーションでは人工知能を活用し、スケジュールの合理化、ルートの最適化、燃料効率の改善を図っています。

これにより運用効率が向上し、環境問題の高まりの中で持続可能性を追求する市場において不可欠な要素となります。

予知保全により、航空会社は潜在的な機械的問題が深刻化する前に積極的に対処でき、ダウンタイムと保守コストを削減できます。データ分析を活用することで、航空会社は修理の必要性を予測でき、安全性の向上だけでなく航空機の稼働率最大化も実現します。航空交通管理はAI技術によって大きく変革され、航空管制官向けのよりスマートでデータ駆動型の意思決定プロセスが導入されています。AIの統合は、日本のような人口密集国において、厳格な安全規制の遵守が義務付けられている空域管理の強化に貢献します。

さらに、旅客体験分野の重要性が高まっており、AIはチケット予約から手荷物管理に至るまで、旅行体験のパーソナライズに活用されています。

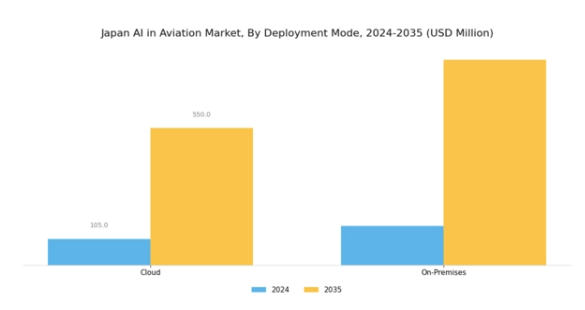

航空分野におけるAI市場の導入形態に関する洞察

航空分野におけるAI市場の導入形態に関する洞察

日本の航空分野におけるAI市場は、導入形態(主にクラウド型とオンプレミス型)の影響を大きく受けております。クラウドセグメントは、コスト効率性、拡張性、航空分野におけるデータ管理・運用への柔軟性により、著しい注目を集めております。日本政府のスマート技術導入に向けた施策は、インフラへの多額の先行投資なしに高度な機械学習アルゴリズムを活用できる点から、クラウドソリューションへの依存をさらに強化しております。

一方、オンプレミスシステムは、データ管理とセキュリティを優先する組織にとって依然として不可欠です。これは、旅客の安全とデータ完全性に関する航空業界の厳格な規制に合致するものです。このセグメントは、データ漏洩に関連する潜在的なリスクを軽減するため、データをローカルに保持することを好む空港や航空会社に対応しています。その結果、両方の導入モードは、進化する日本の航空業界における多様な運用ニーズとコンプライアンス基準に対応し、重要な役割を果たしています。これらのモードにおけるAI技術の統合は、産業全体で業務効率の拡大、顧客体験の向上、戦略的意思決定の支援を実現しています。

航空分野におけるAI市場 コンポーネント別インサイト

航空分野におけるAI市場 コンポーネント別インサイト

日本の航空分野におけるAI市場のコンポーネントセグメントは、ハードウェア、ソフトウェア、サービスといった重要な要素で構成され、これらが航空業界全体の革新と効率化を推進しています。日本が航空インフラ強化のために先進技術への投資を拡大する中、堅牢なハードウェアソリューションへの需要は著しく成長しており、航空旅行における業務の効率化と安全対策の向上を実現しています。さらに、飛行運用とメンテナンスの最適化に特化したソフトウェア開発が注目を集めており、意思決定におけるリアルタイムデータ処理と分析の必要性が浮き彫りとなっています。

加えて、メンテナンス、サポート、トレーニングなどのサービスは、航空分野におけるAI技術の利点を最大限に引き出す上で重要な役割を果たします。日本が航空エコシステムへのAIのシームレスな統合を実現することに注力する中、これらの構成要素は運用効率の向上、メンテナンス需要の予測、乗客の安全確保において極めて重要です。

この分野の重要性は、既存技術の改善だけでなく、航空業界のダイナミックな要求に適応できる革新的なソリューションへの道を開く点にもあります。全体として、コンポーネント分野は日本の航空分野におけるAI市場の継続的な進化と成長の礎となっています。

航空分野におけるAI市場のエンドユースに関する洞察

航空分野におけるAI市場のエンドユースに関する洞察

日本の航空分野におけるAI市場は、その動向と成長見通しに大きく影響する様々なエンドユースアプリケーションで構成されています。民間航空は依然としてこの市場における重要なセグメントであり、運航効率化、予知保全、コスト削減のために人工知能を活用しています。これらは旅客体験の向上と安全確保に不可欠です。軍事航空は、偵察、訓練、作戦計画のためにAI技術が適応されているもう一つの重要な分野であり、防衛活動における作戦効果と対応力を高めています。

一般航空は規模こそ小さいものの、プライベートフライトやビジネスフライトの発展を通じて注目を集めており、AIはナビゲーションシステムを強化し、パイロットの意思決定を支援しています。これらの分野におけるAI導入の拡大は、自動化の推進、運用レジリエンスの強化、安全プロトコルの高度化といった産業全体の潮流を反映しています。

先進的なインフラと航空分野におけるイノベーションへの強力な政府支援を特徴とする日本の技術環境における独自の立場が、これらの領域の成長を促進しています。航空分野へのAI技術統合は、運用の効率化を約束するだけでなく、進化する市場ニーズに応える新たなビジネスモデルやサービスの機会も開拓します。

主要プレイヤーと競争環境

日本の航空分野におけるAI市場は、技術進歩と航空運用における自動化需要の高まりを背景に、活発な競争環境が特徴です。ボーイング(アメリカ)、エアバス(フランス)、タレスグループ(フランス)などの主要プレイヤーが最前線に立ち、市場ポジション強化に向けたイノベーションと戦略的提携に注力しています。ボーイング(アメリカ)は飛行運用とメンテナンスへのAI統合を重視し、エアバス(フランス)は運用効率向上のためのデジタル変革を推進しています。タレスグループ(フランス)はデータ分析の専門性を活かし、航空の安全性とセキュリティを強化するAIソリューションを開発しており、技術的リーダーシップと運用上の卓越性を優先する競争環境を形成しています。

この市場における主要な事業戦略には、製造の現地化やサプライチェーンの最適化による市場需要への対応力強化が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が各セグメントに影響力を及ぼしています。この分散構造はニッチプレイヤーの台頭を可能にすると同時に、大企業はリソースを活用して競争優位性を維持しています。主要プレイヤーの総合的な影響力は、持続的成長に不可欠なイノベーションと戦略的連携を促進する環境を育んでいます。

2025年10月、ボーイング(アメリカ)は日本の主要技術企業との提携を発表し、商用航空機向けAI駆動型予知保全ソリューションの開発を進めています。この戦略的動きは、ボーイングの日本におけるサービス提供を強化し、航空会社の運用コスト削減と航空機の稼働率向上に寄与する見込みです。本協業は、特定の市場ニーズに応えるソリューションを構築するため、現地の専門知識を活用するというボーイングの姿勢を裏付けるものです。

2025年9月、エアバス(フランス)は飛行経路の最適化と燃料消費削減を目的とした新たなAIベースの航空交通管理システムを発表しました。この取り組みは、参加航空会社の排出量を最大20%削減する可能性があり、地球規模の持続可能性目標に沿う点で重要です。航空交通管理へのAI統合におけるエアバスの積極的な姿勢は、航空運航における持続可能性と効率性への広範な潮流を反映しています。

2025年8月、タレスグループ(フランス)は、航空システムを新たな脅威から保護する新たなAI搭載サイバーセキュリティプラットフォームを発表しました。航空分野がデジタル技術への依存度を高めるにつれサイバー攻撃の脆弱性が増している現状において、この開発は極めて重要です。タレスのサイバーセキュリティへの注力は、製品ラインの強化だけでなく、航空産業のデジタルインフラ保護における同社のリーダーシップを確立するものです。

2025年11月現在、航空分野におけるAI市場の競争動向は、デジタル化、持続可能性、AI技術の統合に大きく影響されています。企業はイノベーション推進と運用能力強化のため協業の必要性を認識しており、戦略的提携の重要性が増しています。競争上の差別化は、従来型の価格競争から、技術革新、サプライチェーンの信頼性、持続可能なソリューション提供能力への焦点へと移行する見込みです。この変化は市場における変革期を示しており、イノベーションと戦略的パートナーシップを優先する企業がリーダーとして台頭する可能性が高いです。

日本航空分野におけるAI市場の主要企業には以下が含まれます

業界動向

ここ数ヶ月、日本の航空分野におけるAI市場では、特に三菱重工業やNECといった企業が、航空分野の運用効率と安全性の向上を目的としたAI技術の統合において大きな進展と動きを見せています。2023年6月には、川崎重工業とパナソニックが航空機システム管理向けAI駆動システムの開発を目的とした協業を発表しました。

さらに、タレス社は航空機アビオニクス分野におけるAI能力の強化を進めており、安全性と自動化への注目の高まりを反映しています。飛行運用やメンテナンスソリューションにおけるAIアプリケーションの需要増加により、市場は大幅な成長を見せており、2025年までに収益は5億米ドルを超えると予測されています。

この上昇傾向は、日本がハイバリュー分野での進展に注力していることを示すものでもあり、特に共同事業や政府支援を通じた航空技術革新の促進に重点を置き、国内産業の競争力強化を図っています。

今後の見通し

日本の航空分野におけるAI市場の将来展望

日本の航空分野におけるAI市場は、技術進歩と運用効率化への需要増を背景に、2024年から2035年にかけて年平均成長率(CAGR)14.77%で拡大すると予測されています。

新たな機会は以下の分野にあります:

- 航空機向けAI駆動型予知保全ソリューションの開発。

- 運用コスト削減のための自律型地上支援システムの導入。

- 空港サービスにおけるAIベースの旅客体験向上機能の統合。

2035年までに、航空分野におけるAI市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本航空分野におけるAI市場のエンドユース別展望

- 民間航空

- 軍事航空

- 一般航空

日本航空分野におけるAI市場のコンポーネント別展望

- ハードウェア

- ソフトウェア

- サービス

日本航空分野におけるAI市場のアプリケーション別展望

- 運航管理

- 予知保全

- 航空交通管理

- 旅客体験

日本航空分野におけるAI市場の導入モード別展望

- クラウド

- オンプレミス

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(ICT)、用途別(百万米ドル)

4.1.1 飛行運用

4.1.2 予知保全

4.1.3 航空交通管理

4.1.4 旅客体験

4.2 導入形態別情報技術(単位:百万米ドル)

4.2.1 クラウド

4.2.2 オンプレミス

4.3 構成要素別情報技術(単位:百万米ドル)

4.3.1 ハードウェア

4.3.2 ソフトウェア

4.3.3 サービス

4.4 情報技術と通信技術、最終用途別(百万米ドル)

4.4.1 商用航空

4.4.2 軍事航空

4.4.3 一般航空

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争力ベンチマーキング

5.1.6 情報通信技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ボーイング(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT 分析

5.2.1.5 主要戦略

5.2.2 エアバス(フランス

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要開発

5.2.2.4 SWOT 分析

5.2.2.5 主要戦略

5.2.3 ロッキード・マーティン(アメリカ

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT 分析

5.2.3.5 主な戦略

5.2.4 ノースロップ・グラマン(アメリカ

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 タレス・グループ(フランス)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ハネウェル(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ゼネラル・エレクトリック(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 レイセオン・テクノロジーズ(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 サフラン(フランス)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場:用途別分析

6.3 日本市場:導入形態別分析

6.4 日本市場:構成要素別分析

6.5 日本市場:最終用途別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 情報通信技術(ICT)の推進要因影響分析

6.10 情報通信技術(ICT)の抑制要因影響分析

6.11 供給/バリューチェーン:情報通信技術(ICT)

6.12 情報通信技術(ICT)、用途別、2024年(%シェア)

6.13 情報通信技術(ICT)、用途別、2024年から2035年 (百万米ドル)

6.14 導入形態別情報通信技術、2024年(シェア率)

6.15 導入形態別情報通信技術、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、構成要素別、2024年(シェア率)

6.17 情報通信技術(ICT)、構成要素別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、最終用途別、2024年(%シェア)

6.19 情報通信技術(ICT)、最終用途別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 導入形態別、2025-2035年(百万米ドル)

7.2.3 構成部品別、2025-2035年(百万米ドル)

7.2.4 最終用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携