❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、AI採用市場の規模は2024年に3242万米ドルと推定されております。

AI採用市場は、2025年の35.04百万米ドルから2035年までに76.3百万米ドルへ成長し、2025年から2035年の予測期間において8.0%の年平均成長率(CAGR)を示すと予測されています。

主要な市場動向とハイライト

日本のAI採用市場は、技術進歩と労働力動態の変化を背景に、堅調な成長を遂げております。

- 採用プロセスの自動化が進み、採用効率の合理化が図られております。

- 候補者体験の向上に焦点が当てられており、組織はユーザーフレンドリーなインターフェースとエンゲージメントを重視しております。

- データ駆動型の意思決定が普及し、企業は分析を活用してより良い採用成果を得られるようになっております。

- AI技術の進歩と労働市場のダイナミクスが、市場成長を牽引する主要な推進力となっております。

主要プレイヤー

HireVue(アメリカ)、Pymetrics(アメリカ)、X0PA AI(シンガポール)、Hiretual(アメリカ)、Eightfold AI(アメリカ)、Jobcase(アメリカ)、MyInterview(オーストラリア)、Sparcstart(アメリカ)

日本のAI採用市場の動向

AI採用市場は現在、技術進歩と労働力動態の変化に牽引され、変革期を迎えております。日本では、組織が採用プロセスの効率化、候補者体験の向上、意思決定の改善を目的として人工知能の導入を加速させております。この変化は、効率性の追求と競争環境下での優秀な人材獲得への意欲が背景にあると考えられます。企業が採用戦略の最適化を図る中、AIツールの統合がより一般的になりつつあり、従来の採用慣行に大きな変革が起きていることを示唆しております。さらに、データ駆動型採用戦略への重点化は、雇用主の人材獲得アプローチを再構築しています。AIを活用することで、企業は膨大なデータを分析し、より効果的に適任候補者を特定できます。この傾向は、単にポジションを埋めるだけでなく、労働力内の多様性と包括性を促進するためにも、技術への依存度が高まっていることを示しています。AI採用市場が進化を続ける中、組織は採用ニーズを満たすため革新的なソリューションをさらに取り入れ、最終的にはより機敏で応答性の高い採用環境へと導かれる可能性が高いでしょう。

採用プロセスにおける自動化の進展

AI採用市場では、企業が採用の各段階を処理するAI駆動型ツールを導入するにつれ、自動化が顕著に増加しています。この傾向により、履歴書の迅速なスクリーニングや効率的な候補者評価が可能となり、手動に費やす時間が削減されます。自動化は採用プロセスの全体的な効率性を高め、採用担当者が戦略的な意思決定に注力することを可能にしています。

候補者体験の向上

AI採用市場における重要な傾向として、パーソナライズされた対話を通じた候補者体験の改善が挙げられます。AI技術を活用した個別対応型のコミュニケーションやフィードバック体制の構築により、応募者のエンゲージメント向上につながります。このアプローチは雇用主に対する好印象を醸成するだけでなく、強力な雇用者ブランドの構築にも寄与します。

データに基づく意思決定

AI採用市場では、データに基づく意思決定プロセスがますます特徴的になってきています。組織はAI分析を活用し、候補者の行動や嗜好に関する洞察を得て、採用戦略の立案に役立てています。この傾向は、データが特定の職務に最適な候補者を特定する上で重要な役割を果たす、より情報に基づいた採用慣行への移行を示唆しています。

日本のAI採用市場を牽引する要因

労働市場の動向

日本の労働市場は大きな変化を経験しており、これがAI採用市場に影響を与えています。高齢化と出生率の低下により労働力が減少しており、様々な産業で人材不足が生じています。この状況は、企業が候補者をより効果的に特定・誘致するためにAI採用ソリューションを導入することを迫っています。最近のデータによると、日本の失業率は約2.8%であり、労働市場が逼迫していることを示しています。企業が重要な役職を埋めるために努力する中、組織が潜在的な従業員と関わり、採用戦略を強化する革新的な方法を模索するにつれ、AI採用市場は成長が見込まれています。

リモートワークへの移行

リモートワークへの移行は、日本のAI採用市場を再構築しています。組織が柔軟な勤務形態を受け入れるにつれ、採用における地理的な制約は減少しています。この傾向により、企業はより広範な人材プールを活用できるようになり、AI採用ツールを通じて効果的に管理することが可能です。多様な地域からの候補者データを分析する能力は採用プロセスを強化し、効率化を促進します。さらに、分散型労働力に向けた採用戦略の最適化を図る企業が増える中、リモートワーク対応能力への需要がAI採用技術の革新を牽引する可能性が高いです。この変化はAI採用市場にとって課題と機会の両方をもたらします。

AI技術の進歩

AI技術の急速な進化は、AI採用市場における主要な推進力です。日本では、機械学習や自然言語処理の進歩により、採用ツールの機能が向上しています。これらの技術により、候補者のスクリーニングやマッチングプロセスが効率化され、採用期間を最大30%短縮することが可能となります。企業がAI駆動型ソリューションを積極的に導入するにつれ、高度な採用プラットフォームへの需要はさらに高まる見込みです。この傾向は、高度な人材の争奪戦が激しい技術や金融などの分野で特に顕著です。日本におけるAI採用市場は、組織がこうした技術的進歩を活用して採用プロセスを効率化しようとする動きに伴い、拡大が予測されています。

規制変更とコンプライアンス

日本の規制環境は変化しており、AI採用市場に影響を及ぼしています。データプライバシーや雇用慣行に関する新たな法令やガイドラインが制定されつつあり、採用企業はAIシステムを適応させる必要があります。これらの規制へのコンプライアンスは、採用プロセスにおける信頼性と信用を維持する上で極めて重要です。AI採用ツールを活用する企業は、アルゴリズムの透明性と公平性を確保しなければならず、そのためには技術やトレーニングへの追加投資が必要となる場合があります。組織がこうした規制変更に対応する中で、法的要件に沿ったコンプライアンス対応のAIソリューションに対する需要がAI採用市場で増加する見込みです。

HR技術への投資増加

HR技術への投資は、日本のAI採用市場を牽引する重要な要素です。企業は採用プロセスの効率化を図るため、AIを活用した採用ソリューションへの予算配分を拡大しています。最近の統計によれば、日本のHR技術市場は年間約15%の成長が見込まれており、革新的な採用手段への強い関心を反映しています。この資本流入は、候補者の発掘・選考・エンゲージメントを改善する新たなAIツールの開発を促進するでしょう。組織が先進的な採用技術への投資価値を認識するにつれ、AI採用市場は今後数年間で大幅な成長が見込まれます。

市場セグメントの洞察

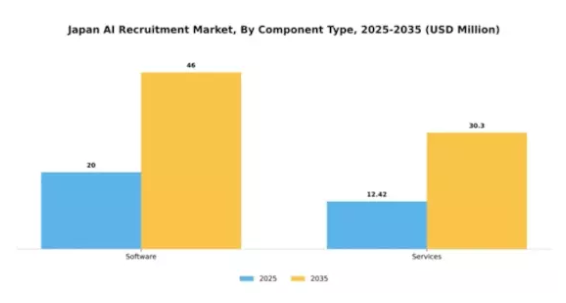

コンポーネントタイプ別:ソフトウェア(最大)対サービス(最速成長)

日本のAI採用市場における構成要素の種類別のセグメンテーションでは、ソフトウェアが市場を支配し、全体の大部分を占めています。この優位性は、採用プロセスを効率化し候補者評価を強化するAI駆動型採用ツールの導入拡大によって支えられています。一方、サービス分野は急速に台頭しており、人材獲得における競争優位性を得るためのAI技術を活用した特注型採用ソリューションやコンサルティングサービスへの需要増が原動力となっています。成長傾向を見ると、企業がAIを活用した採用戦略の実装において専門的なノウハウを求める中、サービス分野が最も急速に成長しているセグメントとなりつつあります。リモートワークやデジタルトランスフォーメーションへの移行傾向が、企業にカスタマイズされたサポートを提供するサービスへの投資を促しています。さらに、AI技術の継続的な革新は、進化する市場ニーズに適応できるサービス提供を促進し、日本AI採用市場におけるその成長軌道を加速させています。

ソフトウェア:支配的 vs. サービス:新興

日本AI採用市場におけるソフトウェア分野は、採用プロセスの効率化を図る包括的ソリューションを提供し、確固たる地位を築いています。ソフトウェアを活用する企業は、候補者の発掘・選考・応募者データ管理を支援する自動化ツールの恩恵を受け、採用時間を大幅に短縮できます。AI技術の急速な進歩により、ソフトウェア製品は組織の多様なニーズに応える形で継続的に進化しています。一方、サービス分野は新興と位置付けられ、個別対応型コンサルティングサービスへの需要に牽引されています。企業は採用におけるAIの可能性を効果的に活用するため、専門家の指導にますます依存しており、競争の激しい環境下で人材獲得の複雑さを乗り切るためのパートナーシップを構築しています。この二極化により、両セグメントは独自の位置付けを示しており、採用の未来を形作る上でソフトウェアの優位性とサービスの新興的な可能性が浮き彫りとなっています。

業種種類:IT・通信(最大)対 医療(最速成長)

日本のAI採用市場では、IT・通信分野が圧倒的な市場シェアを占めており、これらの産業における採用プロセスへのAI技術統合が進んでいることを反映しています。これに医療、金融・保険・証券、教育分野が続き、各分野が市場全体に大きく貢献しています。政府・企業分野も比較的小規模ながら重要な役割を担っており、様々な産業でAIが多様に応用されていることがわかります。日本AI採用市場の成長傾向は、特にAI技術の進歩によって牽引されており、採用ソリューションの機能拡張が進んでいます。医療産業は、患者ケアや医療サービスを管理するAIスキルを備えた人材への需要が高まっていることから、最も成長が速い分野として台頭しています。IT・通信産業は既に確立された分野ではありますが、組織がAI駆動型採用ソリューションを通じて効率性を高めようとする中、革新を続け着実な成長を遂げています。

IT・通信分野:主導的立場 vs. 医療分野:新興セグメント

IT・通信分野では、採用プロセスの効率化を目的としたAIツールの広範な活用が特徴であり、AIベースの履歴書スクリーニングやトップ人材を特定する予測分析など、多様な革新的ソリューションが展開されています。この分野の主導的立場は、技術への高い投資と熟練専門家の継続的な需要によって強化されています。一方、新興分野と位置付けられる医療分野では、病院や医療機関が高度な技術を活用するために専門スキルを必要とするケースが増加し、AI採用戦略への適応が急速に進んでいます。この変化により、医療専門職向けに特化したAI駆動型プラットフォームが急増し、同分野の成長と革新を牽引しています。両分野は、進化する採用環境における異なるながらも重要な側面を浮き彫りにしています。

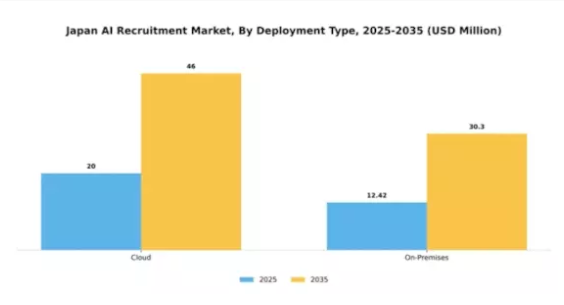

導入形態別:クラウド(最大シェア)対オンプレミス(急成長中)

日本のAI採用市場において、導入形態セグメントは主にクラウド型とオンプレミス型に二分されています。クラウド型は柔軟性、拡張性、コスト効率の高さから最大の市場シェアを占めています。一方、オンプレミス型は市場シェアこそ小さいものの、採用プロセスに対する管理強化とセキュリティ向上のニーズが高まる中、急速な成長を見せています。このセグメントの成長傾向は、採用分野におけるAI技術の採用拡大に大きく影響されています。企業は迅速な人材確保ソリューションを優先しており、クラウド提供型は効率的なプラットフォームを提供します。一方、規制上の懸念やデータプライバシーの重要性が高まる中、組織はオンプレミス型ソリューションを選択する傾向にあり、コンプライアンスを確保しつつAI機能を活用しようとする企業が増えるにつれ、最も成長が著しい導入形態となっています。

クラウド(主流)対オンプレミス(新興)

日本のAI採用市場におけるクラウド導入は、AIツールを活用した採用を目指す企業にとって主流の選択肢として定着しております。このモデルにより、組織はどこからでも高度なアルゴリズムや分析機能にアクセスでき、現代のビジネスにおいて好まれるソリューションとなっております。オンプレミス型ソリューションは新興と見なされつつも、組織固有のコンプライアンスやセキュリティ要件を満たす能力から支持を拡大しております。サードパーティのサーバーに依存せずにカスタマイズされた採用システムを求める企業は、オンプレミス導入を増加させています。したがって、クラウドが依然として最優先選択肢である一方、オンプレミスソリューションは、組織が進化する規制やデータ保護法に対応する中で、大幅な成長が見込まれています。

主要プレイヤーと競争環境

日本のAI採用市場は現在、急速な技術進歩と効率的な採用ソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。HireVue(アメリカ)、Pymetrics(アメリカ)、Eightfold AI(アメリカ)といった主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。HireVue(アメリカ)は、ビデオ面接とAI駆動型分析の統合に注力し、採用プロセスの効率化を図っています。Pymetrics(アメリカ)は神経科学に基づく評価手法を活用し、候補者と適職のマッチングを実現。データ駆動型のアプローチによる人材獲得を重視しています。一方、Eightfold AI(アメリカ)は深層学習アルゴリズムを活用した人材管理の最適化に注力し、技術革新と統合への強い姿勢を示しています。これらの戦略が相まって、効率性と候補者体験を重視する競争環境が形成されています。

事業戦略においては、日本市場の特有のニーズに対応するため、企業の現地化が進んでおります。この現地化には、日本の文化的ニュアンスや採用慣行に合わせたAIアルゴリズムの調整が頻繁に含まれます。市場構造は中程度の分散状態にあり、複数のプレイヤーが主導権を争っておりますが、主要企業の影響力は依然として大きい状況です。AI機能とユーザー体験の向上に向けたこれらの企業の共同の取り組みが、日本の採用の未来を形作る可能性が高いと考えられます。

2025年10月、HireVue(アメリカ)は、日本におけるサービス提供を強化するため、主要な日本のHRコンサルティング企業との戦略的提携を発表しました。この連携は、現地の市場調査データをHireVueのAI駆動型採用ソリューションに統合することを目的としており、市場シェアの拡大と顧客満足度の向上につながることが期待されます。このような提携は、企業が競争優位性を高めるために現地の専門知識を活用しようとする広範な傾向を示しています。

2025年9月、Pymetrics(アメリカ)は日本の労働力向けに特化した新バージョンの評価プラットフォームをリリースしました。この適応は、現地の採用慣行を理解する姿勢を示すだけでなく、Pymetricsを市場で迅速に対応するプレイヤーとして位置づけるものです。提供サービスを現地のニーズに合わせることで、Pymetricsは日本の雇用主に対する魅力を高め、市場での地位を固める可能性があります。

2025年8月、Eightfold AI(アメリカ)は東京に新オフィスを開設し、日本での事業拡大を図りました。これは現地クライアントとの関わりを深める意思を示すものであり、日本企業との緊密な連携を促進し、採用環境における特有の課題をより深く理解し解決する基盤となるでしょう。競争の激しい市場において、こうした拡大は関係構築とサービス提供の質向上に不可欠です。

2025年11月現在、AI採用市場の競争動向は、デジタル化、持続可能性、先進AI技術の統合によってますます特徴づけられています。企業はサービス提供の強化における協業の価値を認識し、戦略的提携がより一般的になりつつあります。今後、競争上の差別化は、単なる価格ではなく、イノベーションと技術にますます依存していくものと見られます。より統合的で信頼性の高いサプライチェーンへの移行と、最先端ソリューションへの注力が相まって、今後数年間で競争環境は再定義される可能性が高いです。

日本のAI採用市場における主要企業

産業動向

日本のAI採用市場における最近の動向は、特にWantedly、BizReach、リクルートホールディングスといった主要プレイヤーを中心に、著しい進歩と変化を示しています。2023年9月には、Indeed JapanがAI強化機能を導入し、求人マッチングの効率化を図り、ユーザーエンゲージメントと満足度の向上を実現しました。一方、2023年10月にはJobQが機械学習を活用し、中小企業の採用効率向上に貢献したことで注目を集め、カスタマイズされた採用ソリューションへの関心の高まりを反映しています。AI駆動技術への継続的な関心は市場評価額の上昇と相関しており、Glassdoor JapanやDodaといった企業はAI機能への投資増加を報告しています。

さらに、注目すべき合併・買収が業界構造を形作っています。BizReachは2023年8月、主要データ分析企業との合併により技術提供体制を強化。en Japanは2023年7月に開示した通り、履歴書スクリーニング専門のAIスタートアップを買収しました。人口動態の変化の影響も継続しており、日本の高齢化する労働力により、採用プロセスへのAI統合がさらに必要とされています。特に2021年以降の主要な動向は、日本の労働市場ニーズの変化を反映し、採用分野における革新的なAI活用の加速傾向を浮き彫りにしています。

将来展望

日本のAI採用市場における将来展望

日本のAI採用市場は、技術進歩と効率性への需要増を背景に、2024年から2035年にかけて年平均成長率(CAGR)8.09%で拡大すると予測されています。

新たな機会は以下の分野にあります:

- AIを活用した候補者評価ツールの統合

- パーソナライズされた採用プラットフォームの開発

- 労働力計画のためのAI分析の拡大

2035年までに、AI採用市場は著しい成長と革新を反映し、堅調な市場規模に達すると予想されます。

市場セグメンテーション

日本AI採用市場 コンポーネント種類別見通し

- ソフトウェア

- サービス

日本AI採用市場 産業種類別見通し

- 政府

- IT・通信

- 医療

- 金融

- 教育

- 企業

- その他

日本AI採用市場 導入形態種類別見通し

- クラウド

- オンプレミス

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量的分析

4.1 情報通信技術、コンポーネントの種類別(百万米ドル)

4.1.1 ソフトウェア

4.1.2 サービス

4.2 情報通信技術、産業の種類別(百万米ドル)

4.2.1 政府

4.2.2 IT および通信

4.2.3 医療

4.2.4 金融

4.2.5 教育

4.2.6 企業

4.2.7 その他

4.3 情報技術(ICT)、導入形態の種類別(百万米ドル)

4.3.1 クラウド

4.3.2 オンプレミス 5

第V章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術における主要な成長戦略

5.1.5 競争力ベンチマーキング

5.1.6 情報技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 HireVue(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Pymetrics(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 X0PA AI(シンガポール)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Hiretual(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Eightfold AI(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Jobcase(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 MyInterview(オーストラリア)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Sparcstart(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場におけるコンポーネントタイプ別分析

6.3 日本市場における産業別分析

6.4 日本市場展開種類の分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFRの調査プロセス

6.7 情報通信技術(ICT)のDRO分析

6.8 推進要因の影響分析:情報通信技術

6.9 抑制要因の影響分析:情報通信技術

6.10 供給/バリューチェーン:情報通信技術

6.11 情報通信技術(ICT)、コンポーネントの種類別、2024年(%シェア)

6.12 情報通信技術(ICT)、コンポーネントの種類別、2024年から2035年(百万米ドル)

6.13 情報通信技術(ICT)、産業の種類別、2024年(%シェア)

6.14 情報通信技術(ICT)、産業の種類別、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、導入形態別、2024年(シェア%)

6.16 情報通信技術(ICT)、導入形態の種類別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 コンポーネントタイプ別、2025-2035年(百万米ドル)

7.2.2 産業の種類別、2025-2035年(百万米ドル)

7.2.3 導入の種類別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携