❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本のAIロボット市場規模は2024年に6億9500万米ドルと推定されております。

日本のAIロボット市場は、2025年の8億8710万米ドルから2035年までに101億8000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)27.64%を示すと予測されています。

主要市場動向とハイライト

日本のAIロボット市場は、技術進歩と様々な分野での応用拡大を背景に、大幅な成長が見込まれております。

- 研究開発への投資が顕著に増加しており、AIロボティクス分野における革新への強い取り組みが示されております。

- 医療分野での応用が急速に拡大しており、このセグメントは市場最大規模の一つとなっております。

- 協働ロボットが注目を集めており、産業で最も成長が速いセグメントとしての地位を確立しつつあります。

- AI技術の進歩と高齢化社会が、市場成長を牽引する主要な要因となっております。

主要企業

Boston Dynamics (US), ABB (CH), KUKA (DE), Fanuc (JP), Yaskawa (JP), iRobot (US), Intuitive Surgical (US), NVIDIA (US), SoftBank Robotics (JP)

日本のAIロボット市場動向

AIロボット市場は現在、技術革新の急速な進展と多様な分野での導入拡大を特徴とする変革期を迎えております。日本では、人工知能をロボットシステムに統合する動きが、製造業、医療、物流などの産業構造を変革しつつあります。この進化は、効率性や精度の向上、複雑な作業遂行能力の必要性によって推進されております。組織が業務の最適化を図る中、高度なAIロボットへの需要は、自動化とスマート技術への広範な潮流を反映し、今後さらに高まる見込みです。さらに、AIロボットが社会に与える影響はより顕著になりつつあります。高齢化が進む日本においては、特に高齢者介護や支援の分野で、AIロボットが解決策となる可能性を秘めた独自の課題に直面しています。政府はこれらの技術の開発と導入を促進する取り組みを支援する姿勢を示しており、イノベーションを社会の利益に活用する決意が伺えます。状況が変化する中、関係者は規制の枠組みや倫理的配慮を慎重に検討し、AIロボットの導入が公共の利益と安全基準に沿うよう確保しなければなりません。

研究開発への投資増加

AIロボット市場における研究開発への投資は増加傾向にあります。企業や政府機関が先進ロボット技術の可能性を認識しているためです。この傾向は、イノベーションの促進と能力強化への取り組みを示しており、様々な応用分野でのブレークスルーにつながる可能性があります。

医療分野での応用拡大

医療分野では、特に外科手術、リハビリテーション、患者ケアなどの領域において、AIロボットの利用が著しく拡大しています。この傾向は、医療現場における成果と効率の向上のために技術への依存度が高まっていることを示しています。

協働ロボットへの注目

協働ロボット(コボット)は、人とロボットの相互作用を重視し、AIロボット市場で注目を集めています。この傾向は、ロボットが人間と協働し、安全性と使いやすさを確保しながら生産性を向上させる可能性を浮き彫りにしています。

日本のAIロボット市場を牽引する要因

AI技術の進歩

人工知能技術の急速な進化は、日本のAIロボット市場における主要な推進要因です。機械学習、自然言語処理、コンピュータビジョンにおける革新はロボットの能力を向上させ、より効率的で多機能なものにしています。例えば、AIアルゴリズムの統合により、ロボットは環境から学習し、時間の経過とともに性能を向上させることが可能となります。この技術的進歩は導入率の増加に反映されており、今後5年間で約15%の年平均成長率(CAGR)で市場が拡大すると予測されています。企業が高度なAIソリューションに投資するにつれ、洗練されたロボットへの需要が急増し、日本のAIロボット市場をさらに推進する見込みです。

政府の取り組みと支援

日本政府は、ロボット工学とAI技術の開発・導入を積極的に推進しており、これがAIロボット市場の重要な推進力となっています。「ロボット戦略」などの施策は、AI・ロボット分野に携わる企業への資金提供、研究助成、税制優遇を通じて、日本をロボット工学のリーダーとして位置付けることを目指しています。この支援は、同分野の研究開発強化に約2,000億円が割り当てられていることからも明らかです。このような政府の後押しは、イノベーションを促進するだけでなく、民間セクターの投資も促し、日本のAIロボット市場の成長に好ましい環境を育んでいます。

高齢化と労働力不足

日本の人口構造上の課題、特に高齢化は、AIロボット市場に大きな影響を与えています。高齢者の増加に伴い、医療や介護を含む様々な分野で自動化の必要性が高まっています。AI機能を備えたロボットは介護支援、健康状態のモニタリング、交流の提供などにより、人間の介護者の負担軽減に寄与します。少子化に拍車をかけた労働力不足は、ロボットの労働力への統合をさらに必要としています。こうした人口動態の変化の中で生産性とサービス品質を維持する解決策を求める企業が増えるにつれ、この傾向がAIロボット市場の成長を促進すると予想されます。

製造業における需要の高まり

日本の製造業は、効率性の向上と運営コストの削減を目的に、自動化とロボット技術への依存度を高めています。組み立て、品質管理、物流などの業務にAI駆動型ロボットの導入を進めるメーカーが増える中、AIロボット市場はこの傾向の恩恵を受けています。AIの統合によりリアルタイムのデータ分析と意思決定が可能となり、生産プロセスの改善につながります。報告書によれば、製造業におけるロボットの導入は生産性を最大30%向上させる可能性があります。企業がグローバル市場で競争力を維持しようと努める中、高度なロボットソリューションへの需要はさらに高まり、AIロボット市場をさらに牽引すると見込まれます。

消費者受容と市場浸透

日本におけるロボット技術の消費者受容は徐々に高まっており、これはAIロボット市場にとって重要な推進力です。家庭用アシスタントから娯楽機器まで、ロボットが日常生活に浸透するにつれ、一般の認識は好意的に変化しています。調査によれば、日本の消費者の約60%が家庭でのロボット利用に前向きであり、AI技術に対する受容度の高まりが示されています。この受容は市場浸透において極めて重要であり、メーカーの製品開発・拡充を促進します。様々な消費者向けアプリケーションにおけるAIロボットの存在感の増大は、市場成長を刺激すると予想され、日本のAIロボット市場の発展における重要な要素となります。

市場セグメントの洞察

日本AIロボット市場セグメントの洞察

日本AIロボット市場セグメントの洞察

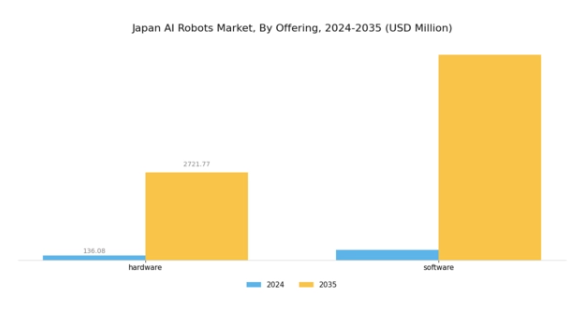

AIロボット市場提供内容の洞察

AIロボット市場提供内容の洞察

日本AIロボット市場は、AIロボットの開発と機能性に重要な役割を果たす様々な構成要素から成る豊富な提供内容によって特徴づけられます。このセグメントは、先進的なハードウェアと革新的なソフトウェアソリューションを包含し、これらが一体となって地域のロボティクス進化を推進しています。日本政府は複数分野におけるAI技術の統合を推進しており、これにより効率的で知能的なロボットソリューションへの需要が加速しています。

特にハードウェアは、高度に洗練されたセンサー、モーター、ロボットアームなど、ロボットシステムの基盤となる要素を含むため、依然として不可欠な側面です。ハードウェアセグメントは、ロボットが複雑な作業を精度と信頼性をもって実行することを可能にする上で極めて重要であり、製造業から医療分野に至るまで幅広い産業において意義深いものです。

一方、ソフトウェア分野は、人工知能アルゴリズム、機械学習機能、データ分析技術などを包含し、ロボットが自律的に学習・適応・意思決定を行うことを可能とするため、日本AIロボット市場における主要な差別化要素として台頭しています。AI技術の急速な進展に伴い、ソフトウェア分野の重要性は増大しており、様々な応用分野において業務効率の向上と高付加価値成果の創出を実現する知能ロボットへの需要を反映しています。さらに、これら二つの分野の融合は革新的な機会を生み出し、人間とシームレスに協働できる完全自律システムの開発への道を開いています。

この協働型AIロボットの特徴は、高齢化が進む日本で特に顕著であり、医療・介護サービスにおける自動化の緊急性がその必要性を高めています。したがって、日本AIロボット市場における提供セグメントは、ロボット工学の技術的進歩を浮き彫りにするだけでなく、地域の市場動向に影響を与える広範な社会経済的トレンドを包括しています。ハードウェアとソフトウェアの両方の統合により、日本のロボット産業は世界的な革新と進歩の最前線に留まり、様々な産業における新たな課題や機会に対する回復力と適応力を示しています。

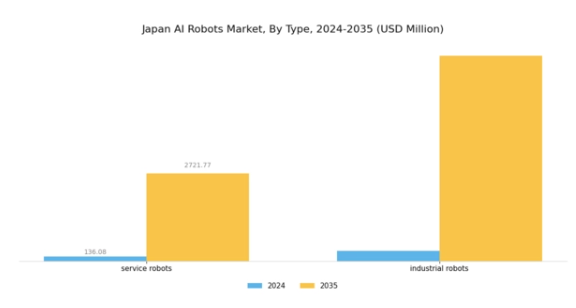

AIロボット市場種類別インサイト

AIロボット市場種類別インサイト

日本のAIロボット市場は目覚ましい成長軌道を示しており、サービスロボットと産業用ロボットがこの成長の要となっています。清掃、配送、顧客サービスなどの業務で人間を支援するよう設計されたサービスロボットは、日常的な介護やサービスにおける自動化の需要が高まる日本の高齢化社会を背景に、著しい増加を見せています。この分野は効率性の向上と生活の質の改善において重要な役割を果たしています。一方、産業用ロボットは、その精密性、先進技術、高い生産性で知られる日本の製造業の中核的存在となっております。

自動車や電子などの産業分野におけるロボット導入率で世界トップクラスに位置する日本は、市場の堅調な発展と自動化ソリューションへの需要増加を反映しております。日本が労働力不足に直面し続ける中、世界経済における競争優位性を維持するため、サービスロボットと産業用ロボットの両セグメントは持続的な成長が見込まれ、日本のAIロボット市場全体に大きく貢献すると予想されます。AIとロボティクスの統合に向けた継続的な潮流は、これらのセグメントをさらに推進し、様々な応用分野における技術革新と進歩の豊富な機会を創出するでしょう。

AIロボット市場における技術的洞察

AIロボット市場における技術的洞察

日本AIロボット市場における技術セグメントは、その拡大に大きく寄与する様々な重要領域を包含しております。日本は先進技術をロボット応用へ統合する先駆者であり、機械学習の広範な活用がその証左です。機械学習はロボットのリアルタイム学習・適応能力を強化します。また、状況認識能力も極めて重要であり、ロボットが環境の合図を解釈し適切に対応することを可能にし、複雑な作業における効率性を高めます。さらに、コンピュータービジョン技術はロボットが視覚データを認識・分析することを可能にし、製造業や医療などの産業を根本的に変革しています。

加えて、自然言語処理は重要な要素であり、人間とロボット間のシームレスな通信を可能にし、より良い協働と業務効率の向上を促進します。日本の産業が自動化とAIソリューションの導入を継続する中、これらの技術の統合は複数の分野におけるイノベーションの推進と生産性の向上につながると期待されており、AIロボット分野における日本のリーダーとしての地位を強化するでしょう。総じて、日本AIロボット市場における技術的進歩は、強力な政府支援と継続的な研究開発の取り組みに支えられた堅調な成長軌道を示しています。

AIロボット市場の応用分野に関する洞察

AIロボット市場の応用分野に関する洞察

日本AIロボット市場は、同国のロボット工学に対する革新的なアプローチを反映した多様な応用分野に区分されます。法執行機関や軍事・防衛といった主要分野では、安全とセキュリティの強化、ひいては業務効率の向上を図るため、AI技術が活用されています。広報分野では、ロボットが顧客エンゲージメントを支援し、インタラクティブな体験を提供しています。一方、パーソナルアシスタントや介護アプリケーションは高齢者や障がい者を支援し、ソーシャルロボティクスへの需要の高まりを示しています。教育・娯楽分野では、没入型学習体験を創出するためにAIロボットの利用が増加しており、知識の格差解消と創造性の育成に貢献しています。

医療分野での応用は、特に高齢者介護、手術支援、医療診断において勢いを増しており、ロボットが医療提供の改善に与える大きな影響を示しています。研究・宇宙探査分野では、複雑な科学作業の自動化を実現し、日本の技術力向上に不可欠な役割を担っています。産業分野では、製造現場の自動化が進む中、AIロボットが精度と速度を向上させ、引き続き成長を続けています。

倉庫管理においても在庫管理や物流業務の最適化を目的とした導入が増加しています。総じて、日本AIロボット市場の多様な応用事例は、先進的なロボティクスソリューションを通じたイノベーションへの取り組み、生産性向上、社会的課題への対応を体現しています。

主要プレイヤーと競争環境

日本のAIロボット市場は、製造、医療、物流など様々な分野における急速な技術進歩と需要増加に牽引され、ダイナミックな競争環境が特徴です。ファナック(日本)、ソフトバンクロボティクス(日本)、クーカ(ドイツ)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での地位強化を図っています。ファナック(日本)はロボット工学の専門性を活かし、製造業向けの自動化ソリューションに注力しています。一方、ソフトバンクロボティクス(日本)は人間とロボットの相互作用を重視し、AIを日常生活に統合することを目指しています。また、クーカ(ドイツ)は協働ロボット(人間と共同作業するロボット)に多額の投資を行っており、これにより様々な産業における業務フローの再構築が進んでいます。これらの戦略が相まって、競争環境はますますイノベーション主導かつ顧客中心へと進化しています。

市場における主要な事業戦略には、効率性向上とコスト削減を目的とした製造の現地化やサプライチェーンの最適化が含まれます。競争構造は中程度の分散状態にあり、複数の主要プレイヤーがそれぞれのニッチ市場で影響力を発揮しています。この分散化により多様な製品・サービスが提供され、特定の顧客ニーズに対応すると同時に、既存企業と新興企業間の健全な競争が促進されています。

2025年10月、ソフトバンクロボティクス(日本)は主要医療提供機関との提携を発表し、病院内でのヒューマノイドロボット導入により患者ケアと業務効率の向上を目指します。この戦略的動きは、医療分野へのロボット統合という拡大傾向を裏付けるものであり、患者との関わり方や管理業務の変革が期待されます。本提携は、人間の日常活動を支援するロボット創出という同社のビジョンに沿い、医療分野におけるソフトバンクの市場存在感を高める見込みです。

2025年9月、ファナック(日本)は生産ラインをリアルタイムで最適化するAI搭載産業用ロボットの新シリーズを発表しました。この革新は、自動化能力の強化を通じて製造業者の生産性向上と運営コスト削減に取り組む同社の姿勢を示す重要なものです。先進ロボットの導入により、特にスマート製造ソリューションの導入を求める産業において、ファナックは産業自動化分野のリーダーとしての地位を確立する可能性があります。

2025年8月、KUKA(ドイツ)は協働ロボットに特化した新たな研究開発センターを設立し、日本での事業拡大を図りました。この戦略的拡張は、KUKAが日本市場への関与を深め、現地産業のニーズに合わせたイノベーションを促進する意図を示しています。同センターの設立により、カスタマイズされたソリューションの開発が促進され、協働ロボット分野におけるKUKAの競争優位性が強化される可能性があります。

2025年11月現在、AIロボット市場の動向はデジタル化、持続可能性、AI技術の統合に大きく影響されています。主要プレイヤー間の戦略的提携が競争環境を形成し、イノベーションを促進するとともに製品ラインアップを強化しています。価格競争から技術進歩とサプライチェーンの信頼性への焦点移行が顕著になりつつあります。今後、競争上の差別化は、進化する市場ニーズへの革新と適応能力にかかると考えられ、研究開発と戦略的提携を優先する企業が市場をリードする態勢を整えています。

日本AIロボット市場の主要企業には以下が含まれます

産業動向

日本AIロボット市場では最近、安川電機、ソニー、ファナックなどの主要企業を中心に、重要な進展が見られました。2023年8月には、サイバーダインがリハビリテーション向けロボット外骨格による医療分野への進出を発表し、健康志向のロボットへの傾向を反映しました。三菱電機も、製造ロボット向けAI技術の進歩により市場価値が上昇したと報告しており、これは様々な分野での生産性向上に寄与しています。2023年9月には、日立製作所がスマートファクトリーと自動化技術を対象としたAIベースのロボティクスソリューション強化計画を明らかにしました。

特筆すべきは、2023年7月にソフトバンクグループがAI搭載ロボットシステムに特化したスタートアップ企業への戦略的投資で注目を集めたことで、市場における新技術への継続的な関心が示されました。さらに2021年には、トヨタ自動車が物流分野向けの自律型ロボットに多額の投資を行い、サプライチェーン管理におけるロボット技術への同社の取り組みを強調しています。

2023年現在、日本AIロボット市場における総合的な成長と革新は、市場の需要に応える技術進歩に取り組む主要プレイヤーの推進により、多様な産業分野における人工知能、自動化、ロボットの統合が進んでいることを反映しています。

将来展望

日本AIロボット市場の将来展望

日本のAIロボット市場は、AI技術の進歩、自動化、および様々な分野での需要増加に牽引され、2024年から2035年にかけて27.64%のCAGR(年平均成長率)で成長すると予測されています。

新たな機会は以下の分野にあります:

- 精密農業のためのAI駆動型農業ロボットの開発。

- 患者モニタリングと支援のための医療分野におけるAIロボットの統合。

- 中小企業向けカスタマイズ可能なロボットソリューションの創出。

2035年までに、AIロボット市場は著しい成長を達成すると予想され、これは堅調な技術進歩と多様な応用分野を反映しています。

市場セグメンテーション

日本AIロボット市場 種類別展望

- サービスロボット

- 産業用ロボット

日本AIロボット市場 技術別展望

- 機械学習

- 状況認識

- コンピュータビジョン

- 自然言語処理

日本AIロボット市場 用途別展望

- 法執行

- 軍事・防衛

- 広報

- パーソナルアシスタント・介護

- 教育・娯楽ロボット

- 医療

- 研究・宇宙探査

- 産業

- 在庫管理

- その他

日本AIロボット市場 車両タイプ別展望

- バン

- ピックアップ

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(ICT)、車両種類別(百万米ドル)

4.1.1 バン

4.1.2 ピックアップ

4.2 情報通信技術、種類別(百万米ドル)

4.2.1 サービスロボット

4.2.2 産業用ロボット

4.3 情報通信技術、技術別(百万米ドル)

4.3.1 機械学習

4.3.2 コンテキスト認識

4.3.3 コンピュータビジョン

4.3.4 自然言語処理

4.4 情報通信技術、用途別(百万米ドル)

4.4.1 法執行

4.4.2 軍事・防衛

4.4.3 広報

4.4.4 個人支援・介護

4.4.5 教育・娯楽ロボット

4.4.6 医療

4.4.7 研究・宇宙探査

4.4.8 産業

4.4.9 在庫管理

4.4.10 その他

5 第V章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 情報技術および通信技術における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 情報技術および通信技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ボストン・ダイナミクス(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ABB(スイス)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な開発動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 KUKA(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な開発動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ファナック(日本)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要開発動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 安川電機(日本)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 iRobot(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Intuitive Surgical(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 NVIDIA(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ソフトバンクロボット(日本)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における車両タイプ別分析

6.3 日本市場におけるタイプ別分析

6.4 日本市場における技術別分析

6.5 日本市場における用途別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術(ICT)、車両の種類別、2024年(%シェア)

6.13 情報通信技術(ICT)、車両の種類別、2024年から2035年(百万米ドル)

6.14 情報通信技術(ICT)、種類別、2024年(%シェア)

6.15 情報通信技術(ICT)、種類別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、技術別、2024年(%シェア)

6.17 情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

6.18 情報通信技術、用途別、2024年(シェア率)

6.19 情報通信技術、用途別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 車両種類別、2025-2035年(百万米ドル)

7.2.2 種類別、2025-2035年(百万米ドル)

7.2.3 技術別、2025-2035年(百万米ドル)

7.2.4 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携