❖本調査資料に関するお問い合わせはこちら❖

日本アンモニア市場概要

2023年の日本アンモニア市場規模は2.02億ドルと推計されました。日本アンモニア産業は、2024年の2.13億ドルから2035年までに3.23億ドルに成長すると予測されています。日本アンモニア市場の年平均成長率(CAGR)は、予測期間(2025年~2035年)において約3.867%と予測されています。

日本アンモニア市場における主要な動向

日本アンモニア市場は、複数の要因により現在重要な動向を示しています。主要な要因の一つは、日本の産業政策において持続可能性と環境問題への重視が高まっている点です。政府は水素をクリーンエネルギー源として推進しており、アンモニアは水素燃料のキャリアとして注目されています。これは、日本が2050年までのカーボンニュートラル達成という長期目標と一致しています。さらに、農業分野におけるアンモニアの需要は依然として堅調です。アンモニアは日本の農業生産を支える肥料の主要成分であるためです。また、アンモニアをエネルギー生成用の燃料として開発する分野にも注目すべき機会が存在します。日本のエネルギー業界は、化石燃料からの脱却を目指し、アンモニアの共燃焼技術への投資を進めています。これは、エネルギー安全保障の強化と温室効果ガス排出量の削減を目的とした取り組みであり、アンモニアエネルギーの応用にとって好ましい条件を整えています。現在、再生可能資源を用いたアンモニアの合成が可能となり、これは日本の生産技術において一般的になりつつあります。これは、世界的な環境配慮型生産へのシフトと一致しています。産業用と農業用のアンモニア需要を満たす新たなアンモニアベースのソリューション開発を目的とした、民間と公的機関の連携活動も増加しています。

全体として、これらの傾向は、規制の推進要因、技術の進歩、持続可能性の追求が相まって、日本のアンモニア市場がダイナミックな状況にあることを示しています。

日本のアンモニア市場の推進要因

-

- 肥料需要の増加

日本のアンモニア市場は、農業の生産性向上に欠かせない肥料の需要増加により、大幅な成長を遂げています。農林水産省によると、農業部門は、国内肥料使用量の約 70% を占めるアンモニア系肥料に大きく依存しています。日本農業協同組合連合会によると、日本の農業生産は近年、年間約 1.5% の緩やかな伸びにとどまっており、効率的な肥料の需要が高まっています。この傾向は今後も続き、作物の成長と収穫量の向上に欠かせないアンモニアは、日本の農業に欠かせない成分としての地位を固めるでしょう。人口の増加と食糧需要の高まりに伴い、アンモニア系肥料の需要は引き続き堅調であり、日本のアンモニア市場業界は力強い拡大を続けています。

グリーンエネルギーの取り組みに

日本のアンモニア市場業界を牽引するもう一つの要因は、グリーンエネルギーの取り組みへの関心の高まりです。日本政府は、2050年のカーボンニュートラル目標を掲げて、カーボンニュートラルなエネルギー源としてアンモニアを積極的に推進しています。経済産業省が発表した戦略的エネルギー計画では、伝統的な化石燃料からクリーンなエネルギー代替品への移行により、アンモニアが温室効果ガス排出量の削減に重要な役割を果たすことが明記されています。さらに、政府はアンモニア燃料のサプライチェーンの確立を支援する計画であり、これにより2030年までにアンモニアの生産能力が約20%増加し、市場成長がさらに加速すると見込まれています。

産業応用が成長を牽引

アンモニアの多様な産業応用は、日本アンモニア市場産業の成長を牽引する主要因です。アンモニアは化学品、爆発物、プラスチックの製造に利用されており、日本の製造業で大きな注目を集めています。日本化学工業協会によると、化学産業は年間2.3%の成長が見込まれており、これによりアンモニアの原料需要が拡大すると予想されています。さらに、政府はアンモニアを活用する産業プロセスの開発とイノベーションを促進する措置を講じており、これは効率性と生産能力の向上に直結しています。この産業需要は、アンモニアの製造における重要な役割を再確認するだけでなく、日本アンモニア市場産業の将来的な成長見通しを明るくしています。

日本アンモニア市場セグメント分析

アンモニア市場タイプ分析

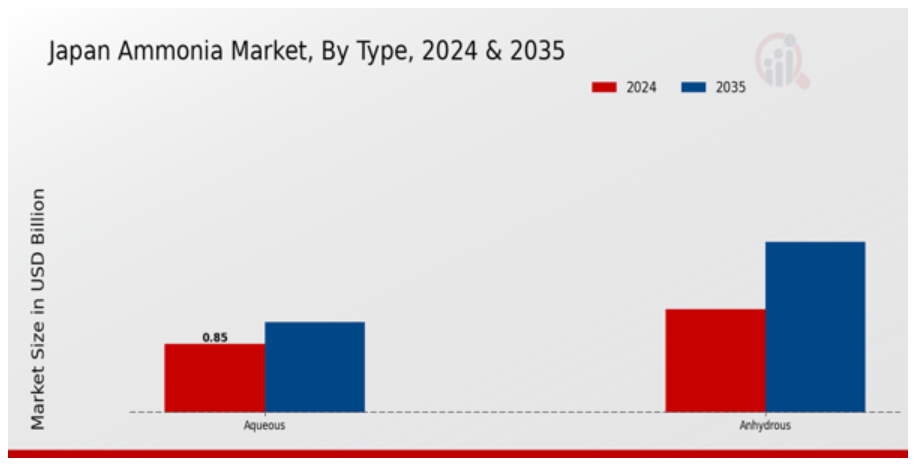

日本アンモニア市場は、水溶性タイプと無水タイプに分類されます。水溶性アンモニアは、洗浄剤、医薬品、肥料など多様な用途で広く使用され、地域化学産業において重要な役割を果たしています。日本では、農業と産業における多様な用途により、水溶性アンモニアの需要が強く支えられています。農業における栄養素の供給を促進し、作物の収量向上に貢献するためです。このセグメントは、持続可能な農業と環境配慮型製品の普及に伴い、持続的な成長を遂げています。一方、無水アンモニアは肥料の製造に広く利用されており、人口密集地域における食料安全保障を目指す日本の農業部門にとって不可欠な存在です。無水アンモニアの重要性は強調してもし過ぎることはありません。これは、日本が消費水準を満たすための農業生産を維持するために不可欠な窒素系肥料の合成における主要な前駆体として機能するからです。農業生産手法の動向と政府支援の持続可能性イニシアチブが、この特定のタイプの成長を後押ししています。日本アンモニア市場データは、両セグメントが地域の経済構造において重要な役割を果たしており、生産プロセスと流通チャネルにおける戦略的開発が進行中であることを示しています。日本の産業構造のダイナミズムと、アンモニアの多様な産業分野における応用拡大が、日本アンモニア市場統計の形成に寄与しています。グローバルなアンモニア価格の変動や地域経済政策が市場動向に影響を与える中、水溶性タイプと無水タイプは、異なる産業の需要に対応しつつ、農業の持続可能性と産業成長に関する国家目標と一致する役割を果たしています。したがって、日本アンモニア市場のセグメンテーションは、アンモニアの産業応用における多様性を反映するだけでなく、日本が効率的で持続可能な製造エコシステムを維持する決意を強調しています。

アンモニア市場 エンドユーザー別インサイト

日本アンモニア市場は、最終用途セグメントに焦点を当て、経済の基盤となる多様な応用分野を特徴としています。肥料は、日本の食料安全保障を確保するための農業生産性向上を背景に、大きな割合を占めています。化学品部門は、アンモニアを多様な化学化合物の製造に利用し、工業プロセスにおける役割を強調しています。冷凍用途では、特に産業分野において、アンモニアの冷媒としての有効性が活用され、エネルギー効率と環境の持続可能性の向上に貢献しています。繊維・プラスチック分野では、合成繊維の製造におけるアンモニアの関連性が強調され、日本の先進的な繊維産業に貢献しています。さらに、医薬品分野では、必須化合物や中間体の製造にアンモニアが活用され、医療の革新に貢献しています。パルプ・紙業界も、加工にアンモニアを利用しており、製造におけるその重要な地位を固めています。さらに、「その他」のカテゴリーには、さまざまな市場におけるアンモニアの総合的な汎用性を高めるニッチな用途が含まれています。日本のアンモニア市場データは、その強力な成長の可能性を反映しており、これらの最終用途は、継続的な技術の進歩と持続可能性のトレンドに牽引され、日本のアンモニア市場業界全体においてアンモニアが果たす重要な役割を明らかにしています。

日本のアンモニア市場の主要企業と競争力に関する洞察

日本のアンモニア市場は、国内外の企業が競争優位性を争うダイナミックな状況によって特徴付けられます。この市場は、主に、肥料、工業用化学薬品、クリーンエネルギー源など、さまざまな用途におけるアンモニアの需要によって牽引されています。競合状況を見ると、各社は市場での地位強化のために、イノベーション、生産効率、戦略的パートナーシップに注力しています。日本の持続可能性への取り組みを受けて、市場ではより環境に優しいアンモニア生産技術への移行が進んでおり、主要企業間の競争はさらに激化しています。さらに、規制の枠組みや環境政策も、市場の動向を形作り、関連企業の戦略に影響を与える上で重要な役割を果たしています。住友化学は、化学製品製造における豊富な経験と専門知識を活用し、日本のアンモニア市場で確固たる地位を築いています。同社のイノベーションへのコミットメントは、生産プロセスの改善と製品品質の向上を目的とした研究開発への投資に明確に表れています。住友化学の確立されたサプライチェーンと流通ネットワークは、国内市場と国際市場の両方に効率的に対応し、アンモニアセクターでの安定した存在感を確保しています。市場動向や顧客ニーズに迅速に対応できることで知られ、競争の中で有利な立場を確立しています。他の業界企業との戦略的提携により、アンモニア分野における競争力をさらに強化しています。SABIC は、日本アンモニア市場における有力企業であり、高品質の製品と持続可能な事業活動への取り組みにより、市場で確固たる地位を確立しています。同社の製品ポートフォリオには、農業や石油化学など、さまざまな業界のニーズに応えるアンモニアが主要製品として含まれています。SABIC の強みは、効率性と環境の持続可能性を実現する先進的な生産技術にあります。同社は、日本国内での事業能力と市場シェアの拡大を目的として、合併や買収を積極的に推進しており、サービスの向上と製品ラインナップの多様化を図っています。さらに、環境負荷の低減を目的としたイノベーションへの投資は、日本の持続可能な開発目標と一致しており、アンモニア市場における同社の地位をさらに強固なものとしています。こうした戦略的取り組みを通じて、SABIC は、日本のアンモニア業界の変化するダイナミクスに引き続き適応し、競争力を確保しています。

日本アンモニア市場における主要企業には

- Sumitomo Chemical

- SABIC

- Tokyo Chemical Industry

- Mitsui and Co

- JGC Holdings

- Nutrien

- ENEOS Corporation

- CF Industries

- Orica

- Ishihara Sangyo Kaisha

- Kanto Natural Gas Development

- Kuwait Petroleum Corporation

- Yara International

- Tosoh Corporation

- ShinEtsu Chemical

日本アンモニア市場産業動向

最近数ヶ月間、日本アンモニア市場は企業動向と産業開発において活発な動きを見せています。住友化学は持続可能なアンモニア生産技術の開発を継続しており、ENEOS株式会社はアンモニア事業拡大を進め、日本の二酸化炭素排出量削減目標と一致しています。特に2023年9月、CFインダストリーズはJGCホールディングスとの提携を発表し、日本における水素とアンモニアの製造施設開発を進め、よりクリーンなアンモニア生産へのシフトを強調しました。また、東京の化学業界は国内需要の増加に対応するため、アンモニアの配送能力拡大に注力しています。ニュートリエンも肥料需要の増加を背景に、日本市場への参入意欲を示しています。合併・買収(M&A)に関しては、噂はありますが、関連企業による重大な取引は正式に発表されていません。過去数年間、日本のアンモニア市場は、水素エネルギー利用促進を目的とした政府の施策により成長軌道をたどってきました。イノベーションと持続可能性の取り組みにより、市場価値の増加が見込まれています。政府の2050年カーボンニュートラル達成に向けたロードマップは、アンモニア市場の戦略的イニシアチブのための枠組みを提供しています。

日本アンモニア市場セグメンテーションインサイト

アンモニア市場タイプ別見通し

-

- 水溶液

-

- 無水

アンモニア市場用途別見通し

-

- 肥料

-

- 化学品

-

- 冷凍

-

- 繊維とプラスチック

-

- 医薬品

-

- パルプと紙

-

- その他

目次

1. 概要

1.1. 市場の概要

1.2. 主な調査結果

1.3. 市場区分

1.4. 競合状況

1.5. 課題と機会

1.6. 今後の見通し

2. 市場導入

2.1. 定義

2.2. 研究の範囲

2.2.1. 研究目的

2.2.2. 仮定

2.2.3. 制限事項

3. 研究方法論

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データ三角測量

3.8. 検証

4. 市場動向

4.1. 概要

4.2. 推進要因

4.3. 制約要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターの5つの力分析

5.2.1. 供給者の交渉力

5.2.2. 購入者の交渉力

5.2.3. 新規参入の脅威

5.2.4. 代替品の脅威

5.2.5. 競争の激しさ

5.3. COVID-19の影響分析

5.3.1. 市場影響分析

5.3.2. 地域別影響

5.3.3. 機会と脅威分析

6. 日本アンモニア市場、種類別(USD億ドル)

6.1. 水溶液

6.2. 無水

7. 日本アンモニア市場(用途別)(USD 億ドル)

7.1. 肥料

7.2. 化学品

7.3. 冷凍

7.4. 繊維とプラスチック

7.5. 医薬品

7.6. パルプと紙

7.7. その他

8. 競合状況

8.1. 概要

8.2. 競合分析

8.3. 市場シェア分析

8.4. アンモニア市場における主な成長戦略

8.5. 競合ベンチマーク

8.6. アンモニア市場における開発件数における主要企業

8.7. 主要開発および成長戦略

8.7.1. 新製品の発売/サービスの展開

8.7.2. 合併および買収

8.7.3. 合弁事業

8.8. 主要企業の財務マトリックス

8.8.1. 売上高および営業利益

8.8.2. 主要企業の研究開発費 2023年

9. 企業プロファイル

9.1. 住友化学

9.1.1. 財務概要

9.1.2. 提供製品

9.1.3. 主要な動向

9.1.4. SWOT分析

9.1.5. 主要な戦略

9.2. SABIC

9.2.1. 財務概要

9.2.2. 製品ラインナップ

9.2.3. 主要な開発動向

9.2.4. SWOT分析

9.2.5. 主要な戦略

9.3. 東京化学工業

9.3.1. 財務概要

9.3.2. 製品ラインナップ

9.3.3. 主要な開発動向

9.3.4. SWOT分析

9.3.5. 主要戦略

9.4. 三井物産

9.4.1. 財務概要

9.4.2. 製品ラインナップ

9.4.3. 主要な動向

9.4.4. SWOT分析

9.4.5. 主要戦略

9.5. JGCホールディングス

9.5.1. 財務概要

9.5.2. 提供製品

9.5.3. 主要な動向

9.5.4. SWOT分析

9.5.5. 主要な戦略

9.6. ニュートリエン

9.6.1. 財務概要

9.6.2. 提供製品

9.6.3. 主要な動向

9.6.4. SWOT分析

9.6.5. 主要な戦略

9.7. ENEOS株式会社

9.7.1. 財務概要

9.7.2. 提供製品

9.7.3. 主要な動向

9.7.4. SWOT分析

9.7.5. 主要戦略

9.8. CFインダストリーズ

9.8.1. 財務概要

9.8.2. 提供製品

9.8.3. 主要な動向

9.8.4. SWOT分析

9.8.5. 主要戦略

9.9. オリカ

9.9.1. 財務概要

9.9.2. 提供製品

9.9.3. 主要な動向

9.9.4. SWOT分析

9.9.5. 主要な戦略

9.10. 石原産業株式会社

9.10.1. 財務概要

9.10.2. 提供製品

9.10.3. 主要な動向

9.10.4. SWOT分析

9.10.5. 主要な戦略

9.11. カントー天然ガス開発

9.11.1. 財務概要

9.11.2. 提供製品

9.11.3. 主要な動向

9.11.4. SWOT分析

9.11.5. 主要戦略

9.12. クウェート石油公社

9.12.1. 財務概要

9.12.2. 製品ラインナップ

9.12.3. 主要な動向

9.12.4. SWOT分析

9.12.5. 主要戦略

9.13. ヤラ・インターナショナル

9.13.1. 財務概要

9.13.2. 提供製品

9.13.3. 主要な動向

9.13.4. SWOT分析

9.13.5. 主要な戦略

9.14. トソコーポレーション

9.14.1. 財務概要

9.14.2. 提供製品

9.14.3. 主要な動向

9.14.4. SWOT分析

9.14.5. 主要戦略

9.15. ShinEtsu Chemical

9.15.1. 財務概要

9.15.2. 提供製品

9.15.3. 主要な動向

9.15.4. SWOT分析

9.15.5. 主要な戦略

10. 付録

10.1. 参考文献

10.2. 関連報告書

表一覧

表1. 仮定の一覧

表2. 日本アンモニア市場規模推計および予測(種類別、2019-2035年)(USD億ドル)

表3. 日本アンモニア市場規模推計および予測(最終用途別、2019-2035年)(USD億ドル)

表4. 製品発売/製品開発/承認

表5. 買収/提携

図表一覧

図1. 市場概要

図2. 日本のアンモニア市場分析(タイプ別)

図3. 日本のアンモニア市場分析(最終用途別)

図4. アンモニア市場の主要な購入基準

図5. MRFRの研究プロセス

図6. アンモニア市場におけるDRO分析

図7. アンモニア市場におけるドライバーの影響分析

図8. アンモニア市場における制約要因の影響分析

図9. アンモニア市場におけるサプライ/バリューチェーン

図10. アンモニア市場、タイプ別、2024年(%シェア)

図11. アンモニア市場、タイプ別、2019年から2035年(USD億ドル)

図12. アンモニア市場、最終用途別、2024年(%シェア)

図13. アンモニア市場、用途別、2019年から2035年(USD億ドル)

図14. 主要競合企業のベンチマーク