❖本調査資料に関するお問い合わせはこちら❖

分析によりますと、日本のアジア太平洋地域におけるバッテリーエネルギー貯蔵システム市場は、2025年の21億7,000万米ドルから2035年までに44億3,000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)7.5%を示す見込みです。

主要な市場動向とハイライト

日本のアジア太平洋におけるバッテリーエネルギー貯蔵システム市場は、技術進歩と再生可能エネルギー統合への需要増加を背景に、大幅な成長が見込まれております。

- 家庭用セグメントは、エネルギー自立に対する消費者の強い志向を反映し、市場における最大の貢献分野であり続けております。

- ユーティリティセグメントは現在、電力系統の安定性を支える大規模エネルギー貯蔵ソリューションの必要性により、最も急速に成長しております。

- 電池技術の進歩により効率性が向上し、コストが削減されているため、より広範な普及が促進されております。

- 主な市場推進要因としては、エネルギー貯蔵ソリューションへの需要拡大と、持続可能な技術への投資を促進する支援的な規制枠組みが挙げられます。

主要企業

Tesla (US), Panasonic (JP), LG Energy Solution (KR), Samsung SDI (KR), Mitsubishi Electric (JP), Hitachi (JP), NEC (JP), AESC (JP), BYD (CN)

日本・アジア太平洋地域におけるバッテリーエネルギー貯蔵システム市場の動向

日本・アジア太平洋地域のバッテリーエネルギー貯蔵システム市場は現在、再生可能エネルギー統合の需要増加と電力系統安定化の必要性により、変革期を迎えております。日本の二酸化炭素排出量削減とエネルギー安全保障強化への取り組みが、バッテリー貯蔵技術への多大な投資を牽引しております。本市場は、家庭用、商業用、ユーティリティ規模のシステムなど、多様な用途が特徴であります。政府はエネルギー貯蔵ソリューションの普及促進に向け、様々な政策や優遇措置を実施しております。これらの施策が市場成長をさらに加速させております。より持続可能なエネルギー環境への移行を目指す中、バッテリーエネルギー貯蔵システムの役割はますます重要になっております。政府支援に加え、電池化学や管理システムにおける技術革新が市場を牽引しております。企業は消費者や企業の進化するニーズに応えるため、より効率的で費用対効果の高いソリューションの開発に注力しております。エネルギー自立や自然災害への耐性に対する意識の高まりも、バッテリー貯蔵システムへの関心上昇に寄与しております。全体として、日本およびアジア太平洋地域のバッテリーエネルギー貯蔵システム市場は、エネルギー分野のステークホルダー間におけるイノベーションと協業の機会が数多く存在し、継続的な拡大が見込まれます。

再生可能エネルギー源の導入拡大

日本における再生可能エネルギー源への移行が、バッテリーエネルギー貯蔵システムの需要を牽引しています。太陽光や風力エネルギーが普及するにつれ、間欠的な供給を管理するための効率的な貯蔵ソリューションの必要性が極めて重要となっています。この傾向は、特に需要ピーク時に安定したエネルギー供給を確保するため、バッテリーへの依存度が高まっていることを示しています。

政府のインセンティブと政策支援

日本政府は、様々なインセンティブや政策枠組みを通じて、バッテリーエネルギー貯蔵システムの導入を積極的に推進しています。これらの取り組みは、エネルギー安全保障の強化と化石燃料への依存度低減を目的としています。支援的な規制環境は、革新的な貯蔵技術への投資を促進し、市場の成長を促す可能性が高いです。

技術の進歩

電池技術における継続的な研究開発は、エネルギー貯蔵システムの性能と効率を向上させています。特にリチウムイオン電池と固体電池の革新は注目に値し、より長い寿命と安全性の向上を約束しています。この傾向は、技術の進歩が日本アジア太平洋電池エネルギー貯蔵システム市場の将来を形作る上で重要な役割を果たすことを示唆しています。

日本アジア太平洋電池エネルギー貯蔵システム市場の推進要因

エネルギー貯蔵ソリューションへの需要拡大

日本・アジア太平洋地域のバッテリーエネルギー貯蔵システム市場では、エネルギー貯蔵ソリューションに対する需要が顕著に増加しています。この需要は主に、特に日本がエネルギーミックスに再生可能エネルギー源をより多く統合し続ける中で、電力系統の安定性と信頼性に対する必要性が高まっていることに起因しています。最近のデータによると、日本のエネルギー貯蔵容量は2025年までに約10GWに達すると予測されており、これは年平均成長率(CAGR)約20%を反映しています。この成長は、間欠的な再生可能エネルギー発電がもたらす課題への市場の対応を示すものであり、エネルギーインフラ全体のレジリエンス(回復力)を強化するものです。したがって、エネルギー貯蔵ソリューションへの需要増加は、日本アジア太平洋バッテリーエネルギー貯蔵システム市場にとって重要な推進要因となっています。

規制枠組みと支援政策

日本アジア太平洋バッテリーエネルギー貯蔵システム市場を取り巻く規制枠組みは、その成長軌道を形作る上で極めて重要な役割を果たしています。日本政府は、家庭用・商業用設備双方に対する補助金や税制優遇措置を含む、エネルギー貯蔵技術促進を目的とした様々な政策を実施しています。例えば、環境省は温室効果ガス排出量削減に寄与すると期待される蓄電池システムの導入を促進するプログラムを導入しました。さらに、2050年までのカーボンニュートラル達成に向けた政府の取り組みは、低炭素経済への移行を促進する上でエネルギー貯蔵が重要であることを強調しています。このような支援的な規制環境は、バッテリーエネルギー貯蔵分野への投資を後押しし、市場の拡大を促進する可能性が高いです。

技術革新とコスト削減

日本アジア太平洋バッテリーエネルギー貯蔵システム市場における技術革新は、性能と費用対効果の面で著しい進歩をもたらしています。リチウムイオン電池や固体電池などのバッテリー技術における最近の開発は、エネルギー密度の向上と寿命の延長につながり、様々な用途での採用をより魅力的にしています。さらに、蓄電池システムのコストは過去数年間で大幅に低下し、2015年以降で約50%近く価格が下落しています。このコスト削減と効率性の向上は、家庭用・商業・産業分野における蓄電池ソリューションの普及促進につながると考えられます。結果として、技術革新とコスト削減は、日本アジア太平洋蓄電池システム市場の成長を推進する重要な要素です。

電気料金の上昇とエネルギー自立

日本アジア太平洋地域の蓄電池市場は、電気料金の上昇とエネルギー自立への取り組みによって大きく影響を受けています。電気料金が上昇を続ける中、消費者や企業はエネルギーコストを削減する方法をますます模索しています。蓄電池システムは、需要の低い時間帯にエネルギーを蓄え、需要のピーク時に利用することを可能にすることで、総合的な電気料金の削減を実現する有効な解決策を提供します。さらに、日本の化石燃料輸入依存度は、エネルギー自立に関する国家的議論を促しています。エネルギー環境への蓄電池システムの統合は、エネルギー安全保障の強化と価格変動への脆弱性低減に向けた戦略的施策と見なされています。したがって、電気料金の上昇とエネルギー自立の追求が、日本アジア太平洋蓄電池市場における主要な推進要因となっています。

持続可能性と環境目標への注目の高まり

日本アジア太平洋地域の蓄電池市場は、持続可能性と環境目標への関心の高まりによってますます牽引されています。日本がより持続可能なエネルギー未来への移行を目指す中、蓄電池システムの役割はますます重要になってきています。これらのシステムは再生可能エネルギー源の統合を促進するだけでなく、二酸化炭素排出量の削減とエネルギー効率の向上にも貢献します。日本政府は再生可能エネルギー導入において野心的な目標を設定し、2030年までにエネルギーミックスの36~38%を再生可能エネルギーで賄うことを目指しています。この持続可能性への取り組みは、環境目標達成に不可欠な蓄電池技術への投資を促進する可能性が高いです。したがって、持続可能性と環境目標への注目の高まりは、日本アジア太平洋蓄電池市場にとって重要な推進要因となっています。

市場セグメントの洞察

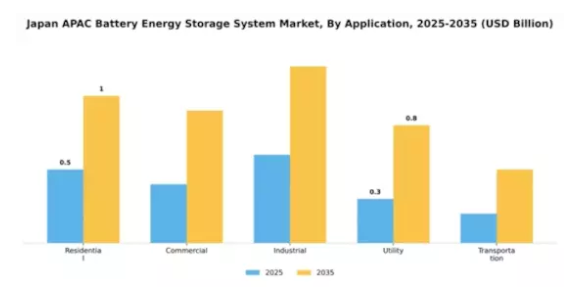

用途別:家庭用(最大)対 ユーティリティ用(最速成長)

日本アジア太平洋バッテリーエネルギー貯蔵システム市場において、用途セグメントは家庭用が主導的地位を占めております。エネルギーコストの上昇と再生可能エネルギーの利点に対する認識の高まりにより、この分野では大幅な普及が進んでおります。このセグメントは、太陽光発電の統合やエネルギー効率化技術への多額の投資が特徴であり、持続可能な生活を求める消費者の嗜好を反映しております。一方、ユーティリティ向けセグメントは、電力網インフラの拡充と需要応答能力への需要増大を背景に、用途分野で最も急速に成長している市場として台頭しています。ユーティリティは、供給安定化、ピーク需要時の信頼性向上、再生可能エネルギー導入促進を目的として蓄電システムへの投資を拡大しており、これが急速な成長を促す好環境を形成しています。

家庭用(主流)対 ユーティリティ用(新興)

日本における家庭用蓄電池システムの応用は、消費者参加と持続可能性への強い焦点が特徴です。環境問題への意識の高まりと電気料金の上昇に伴い、住宅所有者は太陽光発電システムを補完する蓄電池システムへの投資を増加させています。一方、ユーティリティセグメントでは、電力系統管理と再生可能エネルギー支援を目的とした革新的技術が台頭しています。ユーティリティは、蓄電池システムが運用効率と信頼性を向上させる可能性を認識しています。電力会社は、エネルギー需要を満たし化石燃料への依存を最小限に抑えるため、これらのシステムを電力系統に統合する取り組みを進めており、エネルギー管理における革新の新たな機会を提示しています。

用途別:バックアップ電源(最大)対再生可能エネルギー統合(最速成長)

日本アジア太平洋地域の蓄電池市場において、様々な用途セグメント間の市場シェア分布を見ると、バックアップ電源が最大のセグメントであることがわかります。この分野は主に、停電時にも途切れない電力供給を必要とする家庭用・商業ユーザーを対象としています。その他の注目分野としては再生可能エネルギー統合とピークシェービングがあり、市場に大きく貢献しているものの、バックアップ電源の重要性には及んでいません。さらに、電力駆動システムへの依存度が高まることでバックアップ電源の需要が増加しており、その市場における存在感の大きさが裏付けられています。成長傾向を見ると、再生可能エネルギー統合が最も急速に成長しているセグメントとして台頭しています。これは、日本の野心的なカーボンニュートラル目標や、太陽光・風力などの再生可能エネルギー源の増加に牽引されています。持続可能なエネルギーソリューションへの移行は、革新的なエネルギー貯蔵システムを推進し、再生可能エネルギー資源の効率的な管理を可能にしています。特に、電気自動車(EV)充電も成長を牽引しており、EVインフラへの需要が急速に拡大しています。全体として、バックアップ電源が依然として主流である一方、再生可能エネルギー統合は、より持続可能なエネルギー実践に向けた市場力学の重要な転換点を示しています。

バックアップ電源(主流)対 再生可能エネルギー統合(新興)

バックアップ電源は、停電時の信頼性の高い電力供給における重要な役割から、日本アジア太平洋地域におけるバッテリーエネルギー貯蔵システム市場で主流のエンドユースセグメントとして位置づけられています。この分野は、電力供給の継続性が極めて重要な家庭用および商業用アプリケーションに重点が置かれている点が特徴です。一方、再生可能エネルギー統合は、太陽光や風力などの再生可能エネルギー源の間欠性を調整するためのエネルギー貯蔵システムの活用に焦点を当てた重要な分野として台頭しています。これらの技術の統合はエネルギー自立性と持続可能性を促進し、消費者と企業の双方にとってますます魅力的なものとなっています。これらの分野の協調的成長は、エネルギー管理と政策の焦点がより環境に優しい解決策へと移行していることを示しており、将来の発展の基盤を築いています。

技術種類別:リチウムイオン(最大)対フロー電池(最速成長)

日本アジア太平洋地域の蓄電池市場において、リチウムイオン技術は効率性、コンパクト設計、幅広い産業分野での応用可能性から大きな市場シェアを占めています。民生用電子機器や電気自動車での採用が進み、主導的な地位を確立しています。一方、鉛蓄電池やニッカド電池技術は、フロー電池やナトリウム硫黄蓄電池といった新世代の高効率代替技術が普及するにつれ、需要が減少傾向にあります。

技術:リチウムイオン(主流)対フロー電池(新興)

リチウムイオン電池は、高いエネルギー密度、長い寿命、そしてコストの低下により、日本アジア太平洋市場における主流技術としての地位を確立しています。これらの電池は、商業用および家庭用エネルギー貯蔵システムで広く使用されています。新興技術としては、フロー電池が特に大規模エネルギー貯蔵ソリューションにおいて勢いを増しています。優れた拡張性と長時間エネルギー供給能力を備え、再生可能エネルギー統合に魅力的な選択肢となっています。電力系統安定化や再生可能エネルギー源を支えるエネルギー貯蔵ソリューションへの需要増加が成長を牽引しており、将来性が期待されます。

所有形態別:所有型(最大シェア)対 リース型(最速成長)

日本アジア太平洋地域の蓄電池市場において、所有形態セグメントは顕著な多様性を示しています。「所有」モデルは現在最大のシェアを占めており、エネルギーソリューションへの長期投資を好む企業や家庭用ユーザーに広く支持されています。一方、「リース」モデルは、柔軟な資金調達オプションと初期費用の低減を求める需要の高まりに後押しされ、蓄電池ソリューションの導入を検討する幅広い顧客層に支持されつつあります。

所有モデル:所有型(主流)対 リース型(新興)

日本の蓄電池市場では「所有型」モデルが依然主流であり、エネルギー使用量と節約効果を最大限に制御するため、顧客が直接エネルギーシステムに投資する特徴があります。このセグメントは、長期的な持続可能なエネルギーソリューションを求める企業や住宅所有者に支持されています。一方、「リース」モデルは重要な代替手段として台頭しており、特に初期費用の削減と運用上の柔軟性を重視する層に支持されています。消費者がエネルギーコストへの意識を高め、革新的な資金調達手段を求める中、「リース」モデルは今後数年間で市場を大きく牽引すると予想されます。

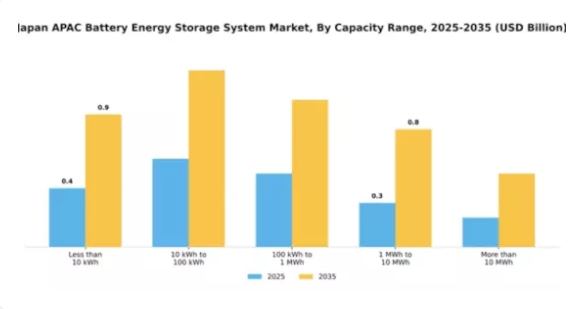

容量範囲別:10kWh~100kWh(最大シェア) vs. 100kWh~1MWh(最速成長)

日本アジア太平洋地域の蓄電池市場では、10kWh~100kWhの容量範囲が最大の市場シェアを占めており、主に家庭用ユーザーと小規模商業用途が牽引しています。このセグメントは、容量と手頃な価格のバランスが取れていることから好まれ、都市部におけるエネルギー貯蔵ニーズに適しています。一方、100kWh~1MWhの容量範囲は、エネルギー効率の向上と運用コスト削減を目指す大規模商業・産業セクターからの需要増加に支えられ、最も急速に成長しています。

10kWh~100kWh(主流) vs. 100kWh~1MWh(新興)

10kWh~100kWhの容量範囲は、日本アジア太平洋地域の蓄電池市場において主流を占めております。コスト効率の良さや日常的なエネルギー需要に対応できる十分な蓄電容量から、一般家庭や小規模事業者様に支持されております。このセグメントは特に、ピークカットやエネルギー管理ソリューションの提供に優れております。一方、100kWh~1MWhセグメントは新興の機会領域であり、中堅・大企業からの注目を集めています。この容量帯は、より大規模な電力負荷のサポートや再生可能エネルギー源との統合が可能であることから需要が高まっており、エネルギー管理における持続可能性とレジリエンスの向上を実現します。

主要プレイヤーと競争環境

日本のバッテリーエネルギー貯蔵システム市場は、再生可能エネルギー統合と電力系統安定化への需要増加を背景に、活発な競争環境が特徴です。パナソニック(日本)、テスラ(アメリカ)、三菱電機(日本)などの主要プレイヤーは、技術専門性と市場での存在感を戦略的に活用する立場にあります。パナソニック(日本)はリチウムイオン電池技術の革新に注力し、エネルギー密度の向上とコスト削減を目指しています。一方、テスラ(アメリカ)は太陽光発電と蓄電システムを組み合わせた統合型エネルギーソリューションを強調し、包括的な提供を実現しています。三菱電機(日本)も、電池の性能と効率を最適化するために不可欠な先進的なエネルギー管理システムへの投資を進めています。これらの戦略が相まって、技術的進歩と持続可能性を優先する競争環境が形成されています。

事業戦略面では、製造の現地化とサプライチェーンの最適化が極めて重要です。各社はサプライチェーンの混乱を軽減し物流コストを削減するため、現地生産拠点の設立を加速しています。市場構造は複数プレイヤーがシェアを争う中程度の分散状態に見えますが、主要企業は産業標準を策定し、大規模な研究開発投資を通じてイノベーションを牽引するため、その影響力は非常に大きいと言えます。

2025年12月、テスラ(アメリカ)はネバダ州のギガファクトリー拡張を発表し、これによりバッテリー生産能力の大幅な増加が見込まれます。この戦略的措置は、日本におけるエネルギー貯蔵ソリューションの需要増大に対応するテスラの能力を強化し、市場での地位を確固たるものにする可能性が高いです。この拡張は、生産規模拡大とコスト削減を目指すテスラの包括的戦略に沿うものであり、日本市場における価格競争力の向上につながる可能性があります。

2025年11月、パナソニック(日本)はエネルギー貯蔵用途に特化した高容量電池セルの新製品ラインを発表しました。この開発は、パナソニックのイノベーションへの取り組みと日本市場の特定ニーズへの対応を反映する重要な進展です。エネルギー密度とサイクル寿命の向上により、パナソニックは競争優位性の強化と効率的なエネルギー貯蔵ソリューションへの需要増加への対応を目指しています。

2025年10月、三菱電機(日本)は、バッテリー貯蔵と再生可能エネルギー源を統合するスマートグリッドプロジェクトの開発に向け、地元の電力会社との提携を開始しました。この協業は、市場におけるデジタル化とスマートエネルギー管理への移行傾向の高まりを示しています。エネルギー管理システムにおける専門知識を活用することで、三菱電機はより持続可能なエネルギー環境への移行におけるリーダーとしての地位を確立しつつあります。

2026年1月現在、日本の蓄電池市場における主な動向としては、デジタル化、持続可能性、AI技術の統合への強い注力が挙げられます。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を結集してイノベーションを推進しています。価格競争から技術的差別化とサプライチェーンの信頼性への焦点移行が顕著です。今後、市場がより高度なエネルギーソリューションへと進化を続ける中、イノベーションと持続可能な実践を優先する企業が競争優位性を獲得する可能性が高いでしょう。

日本・アジア太平洋地域における蓄電池市場における主要企業

産業動向

日本・アジア太平洋地域の蓄電池市場における最近の動向は、再生可能エネルギーソリューションと電力系統安定性への需要増加を主な原動力として、著しい成長を示しています。2023年10月には、東芝やパナソニックといった主要企業が、日本のエネルギー転換目標を支援する能力を強化する大規模蓄電池技術の進展を発表しました。2023年9月には、トヨタ産業用機器が産業用途におけるエネルギー効率向上を目的とした新たなモジュラー蓄電池システムを発表しました。三菱電機や日立ABBパワーグリッドズといった企業も、蓄電池とスマートグリッドソリューションの統合に向けた協業を拡大しています。

特筆すべきは、2023年8月にBYDとエネルXが戦略的提携を発表し、商業顧客向け蓄電池ソリューションの拡充を図り、共同リソースを活用したイノベーションを推進している点です。市場評価額においては、産業は著しい成長を遂げており、前年比15%の投資増加が見込まれています。歴史的背景として、2022年初頭にはLGエナジーソリューションが蓄電システムの生産能力を増強し、高まる需要に対応しました。こうした変化により、日本はアジア太平洋地域におけるバッテリー技術発展の最前線に位置づけられ、2050年までのカーボンニュートラルを目指す国家エネルギー政策への適合が確保されています。

将来展望

日本・アジア太平洋地域 バッテリーエネルギー貯蔵システム市場 将来展望

日本・アジア太平洋地域のバッテリーエネルギー貯蔵システム市場は、再生可能エネルギーの統合、技術進歩、規制支援を原動力として、2024年から2035年にかけて年平均成長率(CAGR)7.5%で成長が見込まれています。

新たな機会は以下の分野にあります:

- 高度なグリッド規模の蓄電ソリューションの開発

- 家庭用エネルギー管理システムへの展開

- 統合ソリューションのための再生可能エネルギー供給業者との提携

2035年までに、イノベーションと戦略的パートナーシップにより、市場は堅調に推移すると予想されます。

市場セグメンテーション

日本・アジア太平洋 蓄電池エネルギー貯蔵システム市場 最終用途別見通し

- 再生可能エネルギー統合

- ピークシェービング

- 周波数調整

- バックアップ電源

- 電気自動車充電

日本・アジア太平洋地域 バッテリーエネルギー貯蔵システム市場 用途別見通し

- 家庭用

- 商業

- 産業

- ユーティリティ

- 輸送

日本・アジア太平洋地域 バッテリーエネルギー貯蔵システム市場 容量範囲別見通し

- 10kWh未満

- 10kWh~100kWh

- 100kWh~1MWh

- 1 MWh~10 MWh

- 10 MWh超

日本・アジア太平洋地域 蓄電池市場 所有形態別見通し

- 所有

- リース

- 第三者

- ユーティリティ所有

- コミュニティ共有

日本・アジア太平洋地域 蓄電池市場 技術種類別見通し

- リチウムイオン

- 鉛蓄電池

- フロー電池

- ナトリウム硫黄電池

- ニッケルカドミウム

ファクター分析

バリューチェーン分析

ポーターの

5つの力分析

供給者の交渉力

買い手の

交渉力

新規参入の脅威

代替品の

脅威

競争の激しさ

COVID-19

影響分析

市場への影響分析

地域別

影響

機会と脅威の分析

日本

アジア太平洋(APAC)バッテリーエネルギー貯蔵システム市場、要素別 (百万米ドル)

電池

その他

要素

日本・アジア太平洋地域 電池

エネルギー貯蔵システム市場、電池種類別(百万米ドル)

リチウムイオン

電池

先進鉛蓄電池

フロー

電池

その他

日本

アジア太平洋地域 電池エネルギー貯蔵システム市場、接続種類別(百万米ドル)

系統連系型

独立型

日本

アジア太平洋地域 電池エネルギー貯蔵システム市場、所有形態別

(百万米ドル)

顧客所有

第三者所有

ユーティリティ所有

日本

アジア太平洋(アジア太平洋)蓄電池市場、エネルギー容量別(百万米ドル)

100 MWh以下

100~500 MWh

500 MWh超

日本

アジア太平洋(APAC)蓄電池

市場、用途別(百万米ドル)

家庭用

商業用

ユーティリティ向け

競争

環境

概要

競争

分析

市場シェア分析

アジア太平洋地域における

蓄電池エネルギー貯蔵システム市場の

主要

成長戦略

競争

ベンチマーキング

アジア太平洋地域における蓄電池エネルギー貯蔵システム市場における

開発件数

ベースの主要企業

主な

開発と成長戦略

新製品・サービス

展開

合併・買収

合弁

主要企業財務マトリックス

売上高

及び営業利益

主要企業研究開発費

企業

概要

東芝

財務

概要

提供製品

主な

動向

SWOT分析

主要

戦略

サムスンSDI

財務

概要

提供製品

主な

動向

SWOT分析

主要

戦略

トリナソーラー

財務

概要

提供製品

主要

開発動向

SWOT分析

主要

戦略

トヨタ工業

財務

概要

提供製品

主要

開発動向

SWOT分析

主要

戦略

日立ABBパワーグリッド

財務

概要

提供製品

主要

開発動向

SWOT分析

主要

戦略

アイシン精機

財務

概要

提供製品

主要

開発動向

SWOT分析

主要

戦略

パナソニック

財務

概要

提供製品

主要

動向

SWOT分析

主要

戦略

イートン

財務

概要

提供製品

主要

動向

SWOT分析

主要

戦略

三菱電機

財務

概要

提供製品

主要

動向

SWOT分析

主要

戦略

BYD

財務

概要

提供製品

主要

動向

SWOT分析

主要

戦略

NECエナジーソリューションズ

財務

概要

提供製品

主要

動向

SWOT分析

主要

戦略

エネルX

財務

概要

提供製品

主要

動向

SWOT分析

主要

戦略

川崎重工業

財務

概要

提供製品

主要

動向

SWOT分析

主要

戦略

LGエナジーソリューション

財務

概要

提供製品

主要

動向

SWOT分析

主要

戦略

サフト

財務

概要

提供製品

主要

動向

SWOT分析

主要

戦略

付録

参考文献

関連

レポート

表一覧

前提条件

一覧

日本・アジア太平洋地域 バッテリーエネルギー貯蔵システム

市場規模予測(要素別、2019-2035年、10億米ドル)

日本

アジア太平洋地域 バッテリーエネルギー貯蔵システム市場規模予測(バッテリー

種類別、2019-2035年、10億米ドル)

日本・アジア太平洋地域 バッテリーエネルギー

貯蔵システム市場規模推計と予測、接続タイプ別、2019-2035年

(10億米ドル)

日本・アジア太平洋地域 バッテリーエネルギー貯蔵システム

市場規模推計と予測、所有形態別、2019-2035年(10億米ドル)

日本

アジア太平洋(アジア太平洋地域)におけるバッテリーエネルギー貯蔵システム市場規模の推定と予測、エネルギー容量別、2019-2035年(単位:10億米ドル)

日本

アジア太平洋(アジア太平洋地域)におけるバッテリー

エネルギー貯蔵システム市場規模の推定と予測、用途別、2019-2035年

(単位:10億米ドル)

製品発売/製品開発/承認

買収/提携

図表一覧

図表一覧

市場概要

日本

アジア太平洋(アジア太平洋)バッテリーエネルギー貯蔵システム市場分析(要素別)

日本

アジア太平洋地域(APAC)バッテリーエネルギー貯蔵システム市場:電池種類別分析

日本

アジア太平洋地域(APAC)バッテリーエネルギー貯蔵システム市場:接続種類別分析

日本

アジア太平洋地域(APAC)バッテリーエネルギー貯蔵システム市場:所有形態別分析

日本

アジア太平洋(アジア太平洋地域)におけるバッテリーエネルギー貯蔵システム市場:エネルギー容量別分析

日本

アジア太平洋(アジア太平洋地域)におけるバッテリーエネルギー貯蔵システム市場:用途別分析

主要

アジア太平洋地域(APAC)におけるバッテリーエネルギー貯蔵システム市場の購買基準

調査

MRFRのプロセス

アジア太平洋地域におけるバッテリーエネルギー貯蔵

システム市場のDRO分析

推進要因の影響分析:アジア太平洋地域におけるバッテリーエネルギー

貯蔵システム市場

抑制要因の影響分析:アジア太平洋地域における

バッテリーエネルギー貯蔵システム市場

供給/バリューチェーン:

アジア太平洋地域(APAC)バッテリーエネルギー貯蔵システム市場

アジア太平洋地域(APAC)

バッテリーエネルギー貯蔵システム市場、要素別、2025年(%シェア)

アジア太平洋地域(APAC)

バッテリーエネルギー貯蔵システム市場、要素別、2019年から2035年 (10億米ドル)

アジア太平洋地域

バッテリーエネルギー貯蔵システム市場、バッテリー種類別、2025年(シェア%)

アジア太平洋地域

バッテリーエネルギー貯蔵システム市場、バッテリー種類別、2019年から2035年 (10億米ドル)

アジア太平洋地域

接続タイプ別 バッテリーエネルギー貯蔵システム市場、2025年(シェア%)

アジア太平洋地域

接続タイプ別 バッテリーエネルギー貯蔵システム市場、2019年から2035年 (10億米ドル)

アジア太平洋地域

所有形態別 バッテリーエネルギー貯蔵システム市場、2025年(シェア%)

アジア太平洋地域

所有形態別 バッテリーエネルギー貯蔵システム市場、2019年から2035年 (10億米ドル)

アジア太平洋地域

エネルギー容量別 バッテリーエネルギー貯蔵システム市場、2025年(シェア%)

アジア太平洋地域

エネルギー容量別 バッテリーエネルギー貯蔵システム市場、2019年から2035年 (10億米ドル)

アジア太平洋地域

アプリケーション別バッテリーエネルギー貯蔵システム市場、2025年(シェア率)

アジア太平洋地域

アプリケーション別バッテリーエネルギー貯蔵システム市場、2019年から2035年(10億米ドル)

主要競合他社の

ベンチマーキング