❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、農業分野における応用AI市場の規模は、2024年に1億5426万米ドルと推定されております。

農業分野における応用AI市場は、2025年の1億8078万米ドルから2035年までに8億8323万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)17.1%を示すと予測されています。

主要な市場動向とハイライト

日本の農業分野におけるAI応用市場は、技術進歩と持続可能な手法への需要増加を背景に、堅調な成長を遂げております。

- 精密農業の導入により、従来型の農法が変革され、効率性と収量が向上しております。

- 自動化とロボットは農業運営に不可欠となり、労働集約的な作業を効率化しております。

- データに基づく意思決定が普及し、農家の資源利用の最適化と作物管理の改善を可能にしております。

- AI技術の進歩と人件費の上昇が、日本市場成長の主要な推進要因となっております。

主要企業

Bayer AG (DE), Corteva Agriscience (US), Syngenta AG (CH), John Deere (US), Trimble Inc. (US), AG Leader Technology (US), Taranis (IL), Farmers Edge (CA), Aker Solutions (NO)

日本の農業分野における応用AI市場の動向

農業分野における応用AI市場は、農業実践における効率性と持続可能性への需要の高まりを背景に、著しい進展を見せております。日本では、人工知能技術の統合が従来型の農法を革新し、農家が収穫量を最適化し資源消費を削減することを可能にしております。この変化は、主に高齢化と労働力減少という国内の課題に起因し、生産性を維持するための革新的ソリューションの導入が求められております。さらに、日本政府は様々な施策や資金援助プログラムを通じてスマート農業の発展を積極的に支援しており、技術導入に適した環境を醸成しています。加えて、農業分野における応用AI市場は、精密農業技術への注目の高まりが特徴的です。これらの処置はデータ分析と機械学習を活用し、土壌の健康状態、気象パターン、害虫管理に関する知見を提供します。その結果、農家は業務効率を向上させる情報に基づいた意思決定が可能となります。技術提供者と農業関係者の連携も増加傾向にあり、AI駆動型ソリューションの可能性を共同で活用する取り組みが進んでいます。この動向は、食料安全保障と環境持続可能性の実現という日本の目標と合致しており、応用AI農業市場の将来性を示唆しています。

精密農業の導入

農業分野における応用AI市場では、精密農業の実践が急増しています。農家は土壌状態、作物の健康状態、気象予測に関連するデータを分析するため、AI駆動型ツールをますます活用しています。この傾向により、的を絞った介入が可能となり、資源利用の最適化と作物生産性の向上が図られています。

自動化とロボット

自動化は、農業分野における応用AI市場の重要な構成要素となりつつあります。作付け、収穫、作物の監視などの作業にロボットを導入する動きが拡大しています。この変化は労働力不足を解消するだけでなく、業務効率の向上にも寄与しています。

データに基づく意思決定

データ分析への重点化が、応用AI農業市場を変革しています。農家はAIを活用して膨大なデータを処理し、作物管理や資源配分に関する情報に基づいた意思決定を可能にしています。この傾向は農場の生産性と持続可能性を全体的に高めます。

日本の農業分野におけるAI応用市場の推進要因

労働コストの上昇

日本における労働コストの上昇は、農業分野におけるAI応用市場を自動化とAIソリューションへと導いています。農村部の労働力減少に伴い、農家は生産性水準の維持に課題を抱えています。自律走行トラクターやドローンなどのAI技術の応用は、労働力不足を緩和する有効な解決策を提供します。報告によれば、農業分野の労働コストは過去5年間で約20%上昇しています。その結果、農業分野におけるAI応用市場では、効率性を高め、手動労働への依存度を低減できる自動化ソリューションへの需要が高まる見込みです。

AI技術の進歩

日本における農業分野のAI応用市場は、人工知能の急速な技術進歩により急成長しています。機械学習やコンピュータビジョンの革新により、農家は収穫量の最適化や資源の無駄遣いを削減できるようになりました。例えば、AI駆動システムは土壌の健康状態を分析し、気象パターンを予測することで、より情報に基づいた意思決定を可能にします。こうした技術的進歩を背景に、市場は2025年から2030年にかけて年平均成長率(CAGR)約15%で拡大すると予測されています。農家がこれらの技術を積極的に導入するにつれ、農業分野における生産性と持続可能性を向上させる応用AI市場はさらに拡大する見込みです。

データ分析と作物管理

作物管理におけるデータ分析の統合は、日本の応用AI農業市場における主要な推進要因として台頭しています。農家はAIを活用した分析ツールをますます活用し、作物の健康状態を監視し、資源配分を最適化し、収量予測を向上させています。これらのツールは、衛星画像やセンサーネットワークなど様々なソースからの膨大なデータを処理し、実用的な知見を提供します。農業分野におけるデータ分析市場は大幅に成長すると予測されており、2030年までに25%の増加が見込まれています。この傾向は、現代農業におけるデータ駆動型ソリューションの必要性に牽引され、応用AI農業市場が進化を続けることを示しています。

政府の取り組みと支援

政府の取り組みは、日本の応用AI農業市場の成長において極めて重要な役割を果たしています。日本政府は各種補助金や資金援助プログラムを通じて、農業分野へのAI技術導入を積極的に推進しています。例えば農林水産省は農業用AIアプリケーションの研究開発支援に100億円以上を拠出しており、この財政的支援が農家の革新的ソリューション導入を促し、市場の潜在力を高めています。結果として、応用AI農業市場はこうした支援政策から大きな恩恵を受け、より技術的に進歩した農業環境の構築が促進されると見込まれます。

持続可能な農業への消費者需要

日本国内では持続可能な農業実践に対する消費者需要が高まっており、これが農業向けAI応用市場に影響を与えています。環境意識が高まる消費者層は、持続可能な手段で生産された製品を求める傾向にあります。AI技術は精密灌漑や総合的害虫管理など、エコフレンドリーな農業実践の実現を支援します。持続可能性へのこの移行は、消費者の期待に応えるためAIソリューションを導入する農家が増えることで、市場成長を牽引すると予想されます。このように、持続可能性がますます重視される環境下において、応用AI農業市場は成長を遂げる見込みです。

市場セグメントの洞察

技術別:機械学習(最大)対コンピュータビジョン(最速成長)

日本の農業向け応用AI市場において、機械学習はデータ分析や予測モデリングにおける幅広い応用性から、技術セグメントで最大の市場シェアを占めています。農家の収穫量向上とコスト削減を可能にするため、農業発展の重要なツールとなっています。一方、コンピュータビジョンは本市場セグメントで最も成長が速い技術として急速に注目を集めています。作物のモニタリングや病害虫の検出といった作業を支援し、農家や農業技術者に大きな価値を提供しています。この分野の成長傾向は、精密農業への需要増加と農業経営におけるデータ駆動型意思決定の必要性によって牽引されています。さらに、AIアルゴリズムの進歩と関連技術のコスト低下により、機械学習とコンピュータビジョンの両方の導入が促進されています。農家が生産性向上のために技術活用を模索する中、これらの技術は持続的な成長が見込まれ、日本の農業の将来像を形作るでしょう。

技術:機械学習(主流)対 コンピュータビジョン(新興)

機械学習は、膨大な農業データを処理し、意思決定の改善と農業効率の向上につながる知見を提供する能力が特徴です。日本の農業分野におけるAI応用市場において、予測分析、作物管理、サプライチェーン最適化において主導的な役割を果たしています。一方、コンピュータビジョンは新興技術ではありますが、作物のリアルタイム監視・分析に不可欠なツールとなりつつあります。その応用例には、欠陥検出、収量推定、自動収穫などが含まれ、先進技術を農業実践に統合しようとする先進的な農家によって採用が進んでいます。両技術が進化するにつれ、互いに補完し合い、現代農業の課題に対する包括的な解決策を提供しています。

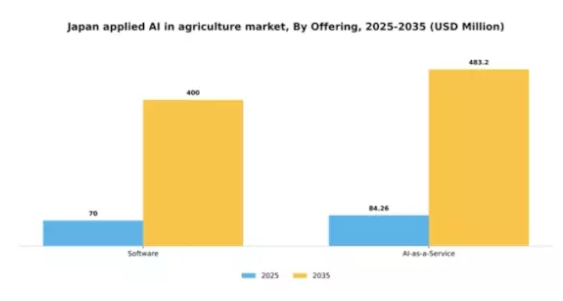

提供形態別:ソフトウェア(最大)対 AI-as-a-Service(最速成長)

日本の農業向けAI応用市場において、ソフトウェア分野は市場シェアの大部分を占め、最も顕著な提供形態となっています。この分野は様々なアプリケーションを包含し、農業実践全体の効率性と生産性を向上させます。一方、AI-as-a-Serviceは注目を集めており、インフラへの多額の投資を伴わずに高度なAI機能を求める企業にとって、より新しく柔軟な選択肢となっています。成長傾向を見ると、拡張性の必要性と、サブスクリプション方式で最先端のAI技術を活用できる点から、AI-as-a-Serviceへの需要が急速に高まっています。このモデルにより、農家や農業関連企業は高度なツールや分析機能を利用でき、農業手法の革新が促進されます。ソフトウェアソリューションとAI-as-a-Serviceの組み合わせは、農業成果と業務効率の向上につながり、業界の構造を再構築すると期待されています。

ソフトウェア(主流)対 AI-as-a-Service(新興)

日本の農業向けAI応用市場におけるソフトウェア分野は、精密農業ツール、農場管理ソリューション、データ分析プラットフォームといった確立されたアプリケーションが特徴です。これらの製品は作物の収量最適化や資源管理に不可欠であり、多くの産業関係者の主流選択肢となっています。一方、AI-as-a-Serviceは柔軟なクラウドベースのソリューションとして登場し、ユーザーがハードウェアやソフトウェアの管理という複雑さを伴わずにAI機能を利用できるようにします。このモデルは、従来のソフトウェアソリューションに伴う初期費用をかけずにイノベーションを図りたい中小企業にとって特に魅力的であり、AI-as-a-Serviceを農業技術の進化における重要なプレイヤーとして位置づけています。

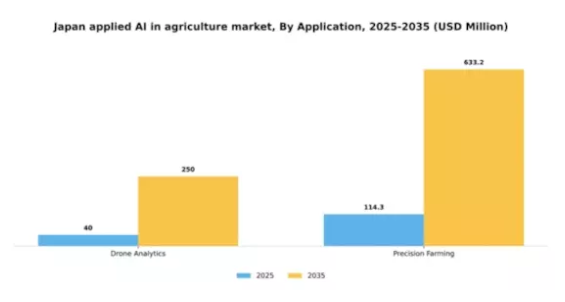

用途別:ドローン分析(最大規模)対精密農業(急成長分野)

日本の農業向けAI応用市場において、ドローン分析は大きなシェアを占め、農業実践の効率化と革新を牽引する主導的な役割を果たしております。この分野は先進技術の強固な統合により恩恵を受け、農家が作物の健康状態を監視し、資源を効果的に管理することを可能にしております。一方、精密農業は急速に地歩を固めており、収量を向上させながら廃棄物を最小限に抑える最適化された農業運営と資源管理への需要の高まりに対応しております。成長傾向は両セグメントの導入拡大を示しており、特にドローン分析が提供するリアルタイムデータ収集と洞察による機能強化が顕著です。精密農業は技術進歩に後押しされ、持続可能な農業を支えるカスタマイズ型農業ソリューションに重点を置いています。労働力不足や効率化ニーズといった共通課題が両セグメントの発展をさらに促進し、地域の農業未来にとって不可欠な存在となっています。

ドローン分析(主流)対 精密農業(新興)

ドローン分析は、航空監視とデータ収集を通じて精度と運用効率を高めるソリューションを提供し、日本の農業向けAI応用市場において主流のセグメントとして台頭しています。この技術により、農家は作物の状態を迅速かつ正確に評価でき、情報に基づいた意思決定と資源の最適化が可能となります。一方、精密農業は新興セグメントと位置付けられ、データ駆動型技術を活用した収穫量向上と環境負荷低減に焦点を当てています。成長段階にあるものの、IoTデバイス、センサー、AI分析といった技術の革新的な応用が特徴であり、農家が持続可能な手法を導入し生産性を高めることを可能にします。これらのセグメントは、農業における効率性と持続可能性の向上に向けた変革的な移行を共に反映しています。

主要プレイヤーと競争環境

日本の農業分野における応用AI市場は、技術進歩と持続可能な農業手法への需要増加を背景に、活発な競争環境が特徴です。バイエルAG(ドイツ)、コルテバ・アグリサイエンス(アメリカ)、ジョンディア(アメリカ)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での地位強化を図っています。

バイエルAG(ドイツ)はデジタル農業ソリューションを通じたイノベーションに注力し、AIと従来型農業手法の統合を目指しています。コルテバ・アグリサイエンス(アメリカ)は地域固有のニーズに応えるソリューション提供のため、現地農家との連携を重視。一方、ジョンディア(アメリカ)は確固たるブランド力を活用し、AI駆動型精密農業技術の拡大を図っています。これらの戦略が相まって、技術統合と持続可能性を中核とする競争環境が形成されています。事業戦略面では、各社が製造の現地化とサプライチェーンの最適化を進め、効率性と市場需要への対応力を高めています。

市場構造は中程度の分散状態にあり、複数の主要企業が影響力を発揮する一方、新興スタートアップからの競争にも直面しています。この分散構造は多様なイノベーションとソリューションを生み出し、既存企業が市場シェアを維持するために継続的な適応を迫られる競争環境を育んでいます。

2025年10月、バイエルAG(ドイツ)は日本の主要農業技術企業との提携を発表し、現地作物に特化したAI駆動型害虫管理ソリューションの開発を進めています。この戦略的動きは、バイエルの製品ライン拡充だけでなく、日本市場における基盤強化にも寄与する重要なものであり、地域特化型農業ソリューションへの需要拡大という潮流に沿ったものです。本協業により、化学薬品使用を最小限に抑えつつ収穫量向上を実現する先進ツールの開発が期待され、持続可能性への取り組みを体現しています。

2025年9月、コルテバ・アグリサイエンス(アメリカ)は、リアルタイムの気象データと土壌状態に基づき農家の作付けスケジュール最適化を支援する新たなAIプラットフォームを発表しました。本取り組みは、農家が情報に基づいた意思決定を行い、生産性向上と資源浪費削減を可能とする点で極めて重要です。AIを日常的な農業実践に統合することで、コルテバは農業のデジタル変革におけるリーダーとしての地位を確立し、革新的なソリューションを求める技術に精通した農家層に訴求しています。

2025年8月、ジョンディア(アメリカ)は機械学習アルゴリズムを活用し大規模農業の作業効率を向上させる最新AI搭載農業機械を発表しました。この開発は、同社のイノベーションへの取り組みを示すだけでなく、農業分野における自動化需要の高まりに対応する点で極めて重要です。このような先進機械の導入は、特に業務効率化を図る大規模農業企業を中心に、より幅広い顧客層の獲得につながると見込まれます。

2025年11月現在、農業向け応用AI市場の競争動向は、デジタル化、持続可能性、AI技術の統合に大きく影響されています。主要プレイヤー間の戦略的提携が業界構造を形成し、イノベーションと協業を促進しています。価格競争から技術進歩とサプライチェーンの信頼性への焦点移行が顕著であり、将来の競争優位性は、進化する市場ニーズへの革新と適応能力にかかっていることが示唆されます。

日本における農業向け応用AI市場の主要企業には以下が含まれます

産業動向

NECと住友商事は2024年3月、トマト以外の多様な作物向けAIアドバイザリー及び灌漑制御を含むCropScopeのグローバル展開に向けた戦略的提携を締結しました。一方NECは、カゴメとの合弁会社DXASを通じ、日本での試験運用を経て2023年11月、ヨーロッパ及び世界中のトマト農場にAI搭載型CropScopeプラットフォームを導入しました。

NECは同年、北海道において先進的な実証試験を実施しました。AIを活用した病害検出、ローカル5G、Wi-Fi HaLow通信による自律走行トラクターの運用、および山芋・小麦評価のためのドローン画像解析(大規模農地におけるリアルタイム分析)を可能とする技術です。

2023年以降、日本国内で新たなAIモジュールを公表していないものの、ファームノート社は酪農場でIoTセンサーを活用したAI支援型家畜群管理を継続提供中です。三菱電機、富士通、日立製作所、ソニー、パナソニック、トヨタ自動車、楽天株式会社は、具体的な農業AI施策の日程は明示されていませんが、2023~2024年の産業レポートにおいて、日本のAI農業市場における主要プレイヤーとして名を連ねております。

この期間中、Zホールディングス、ボコイ、ヤマハによる農業AIプロジェクトの公表はありませんでした。したがって、住友商事を通じたグローバル展開計画とCropScopeプラットフォームの進化により、NECは2023年1月以降、日本でAI農業の導入実績と提携関係を確認した唯一の企業として際立っています。

将来展望

日本の農業分野における応用AI市場の将来展望

日本の農業分野における応用AI市場は、技術の進歩と持続可能な手法への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)17.19%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 作物のモニタリングと収量最適化のためのAIを活用した精密農業プラットフォームの開発。

- 作物保護の強化と化学薬品使用量の削減を目的としたAI駆動型害虫管理システムの統合。

- 物流の効率化と農産物の廃棄物削減を実現するAIベースのサプライチェーンソリューションの構築。

2035年までに、イノベーションと戦略的投資により、市場は堅調に成長すると予想されます。

市場セグメンテーション

日本における農業向けAI応用市場 提供形態別展望

- ソフトウェア

- AI-as-a-Service

日本における農業向けAI応用市場 技術別展望

- 機械学習

- コンピュータビジョン

- 予測分析

日本における農業向けAI応用市場 用途別展望

- ドローン分析

- 精密農業

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 情報通信技術(ICT)、技術別(百万米ドル)

4.1.1 機械学習

4.1.2 コンピュータビジョン

4.1.3 予測分析

4.2 情報技術、提供形態別(百万米ドル)

4.2.1 ソフトウェア

4.2.2 AI-as-a-Service

4.3 情報技術、用途別(百万米ドル)

4.3.1 ドローン分析

4.3.2 精密農業

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 バイエルAG(ドイツ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 コルテバ・アグリサイエンス(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 シンジェンタAG(スイス)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ジョンディア(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 トリムブル社(アメリカ) (アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 AGリーダー・テクノロジー(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 タラニス(イスラエル)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ファーマーズエッジ(CA)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な進展

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 アーカーソリューションズ(NO)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 技術別日本市場分析

6.3 日本市場における提供内容別分析

6.4 日本市場における用途別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFRの調査プロセス

6.7 情報通信技術(ICT)のDRO分析

6.8 推進要因の影響分析:情報技術

6.9 抑制要因の影響分析:情報通信技術

6.10 供給/バリューチェーン:情報通信技術

6.11 技術別情報通信技術市場、2024年(シェア%)

6.12 技術別情報通信技術市場、2024年~2035年(百万米ドル)

6.13 提供内容別情報通信技術、2024年(%シェア)

6.14 提供内容別情報通信技術、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、用途別、2024年(シェア率)

6.16 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 技術別、2025-2035年(百万米ドル)

7.2.2 提供内容別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携