❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、応用AIサイバーセキュリティ市場の規模は2024年に1億273万米ドルと推定されております。

応用AIサイバーセキュリティ市場は、2025年の1億1393万米ドルから2035年までに3億2058万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)10%を示すと予測されています。

主要な市場動向とハイライト

日本のサイバーセキュリティ分野におけるAI応用市場は、技術進歩とサイバー脅威の増加を背景に、大幅な成長が見込まれております。

- AI技術への投資が顕著に増加しており、サイバーセキュリティ分野における自動化への広範な潮流を反映しております。

- サイバーセキュリティ革新に対する規制面の支援が市場環境を強化し、成長に適した環境を育んでおります。

- サイバーセキュリティ人材への需要が急増しており、特に最大のセグメントである脅威検知・対応分野で顕著であります。

- サイバー脅威の急増と政府主導の施策が、市場を牽引する主要な推進力となっております。

主要企業

CrowdStrike(米国)、Palo Alto Networks(米国)、Darktrace(英国)、Fortinet(米国)、Check Point Software Technologies(イスラエル)、IBM(米国)、McAfee(米国)、Cisco Systems(米国)、FireEye(米国)

日本のサイバーセキュリティ分野における応用AI市場の動向

応用AIを活用したサイバーセキュリティ市場は、サイバー脅威の増加と高度なセキュリティソリューションの必要性により、現在著しい成長を遂げております。組織はサイバーセキュリティ対策を強化するため、人工知能技術の採用を加速させております。この傾向は日本において特に顕著であり、企業は機密データの保護と業務の健全性維持のために革新的なソリューションへの投資を進めております。機械学習とデータ分析をサイバーセキュリティフレームワークに統合することは、脅威の検知と対応プロセスの自動化を目指す企業にとって重要な焦点領域となっています。さらに、日本の規制環境は進化を続けており、政府主導の取り組みがサイバーセキュリティ分野における先進技術の採用を促進しています。これにより、応用AIサイバーセキュリティ市場が発展するための好ましい環境が整っています。加えて、これらの高度なシステムを導入・管理するための専門知識が組織に求められるため、この分野における熟練した専門家の需要が高まっています。官民連携によるイノベーションも促進され、日本企業が直面する特定のサイバーセキュリティ課題に対応した特化型ソリューションの開発が進んでいます。応用AIサイバーセキュリティ市場が進化を続ける中、日本のサイバーセキュリティの未来を形作る上で重要な役割を果たし、企業が効果的にリスクを軽減しデジタル資産を保護することを保証するでしょう。

AI技術への投資拡大

組織はサイバーセキュリティ戦略への人工知能統合に向け、より多くのリソースを割り当てています。この傾向は、脅威の検知・対応能力を強化するAIの可能性に対する認識の高まりを反映しています。

サイバーセキュリティ革新への規制支援

日本政府は、サイバーセキュリティ分野における先進技術の採用を促進する施策を積極的に推進しています。この規制支援は、応用AIサイバーセキュリティ市場の成長を刺激する可能性が高いです。

サイバーセキュリティ人材への需要増加

サイバー脅威の複雑化に伴い、応用AIサイバーセキュリティ市場における熟練専門家の需要が高まっています。組織はAI駆動型セキュリティソリューションを効果的に管理するため、人材の獲得と定着に注力しています。

日本の応用AIサイバーセキュリティ市場を牽引する要因

サイバー脅威の急増

日本におけるサイバー脅威の頻度と高度化が進んでいることが、応用AIサイバーセキュリティ市場の主要な推進要因です。組織が直面するサイバー攻撃の増加に伴い、高度なセキュリティソリューションの必要性が極めて重要となっています。報告によれば、サイバー犯罪による日本の年間被害額は約150億円に上り、企業は革新的な技術への投資を迫られています。応用AIサイバーセキュリティ市場は、リアルタイムの脅威検知と対応能力を提供することで、これらの課題に対処する立場にあります。このサイバー脅威の急増は、膨大なデータを分析し、従来型の手段よりも迅速に異常を特定できるAI技術の統合を必要としています。その結果、組織は資産を保護し、業務の健全性を維持するため、AI駆動型サイバーセキュリティソリューションへの投資を優先する可能性が高いです。

AI技術の進歩

AI技術の急速な進歩は、日本の応用AIサイバーセキュリティ市場に大きな影響を与えています。機械学習、自然言語処理、データ分析における革新により、進化する脅威に適応できる高度なサイバーセキュリティソリューションの開発が可能となっています。AI機能が向上し続ける中、組織はセキュリティ態勢を強化するためにこれらの技術をますます採用しています。企業が予測分析や自動化されたインシデント対応にAIを活用しようとする中、応用AIサイバーセキュリティ市場はこれらの進歩の恩恵を受けると予想されます。この傾向は、複雑なサイバーセキュリティ課題に対処するためのAI駆動型ソリューションへの依存度が高まり、最終的にはより安全なデジタル環境につながることを示唆しています。

政府の取り組みと資金提供

日本政府は、サイバーセキュリティのレジリエンス強化に向けた取り組みを積極的に推進しており、これは応用AIサイバーセキュリティ市場に大きな影響を与えています。技術革新を支援する様々な資金プログラムを設立し、企業がAI駆動型のサイバーセキュリティ対策を導入するよう奨励しています。例えば、総務省は通信分野におけるサイバーセキュリティ基盤の強化に多額の予算を割り当てています。この財政的支援により、企業が最先端のAIソリューションを導入する際にこれらの資源を活用するため、応用AIサイバーセキュリティ市場の成長が促進されると予想されます。さらに、より厳格なサイバーセキュリティプロトコルを義務付ける政府規制は、コンプライアンスの自動化とセキュリティ対策の強化を実現するAI技術の需要を促進する可能性が高いです。

サイバーセキュリティリスクに対する認識の高まり

日本企業におけるサイバーセキュリティリスクへの認識が顕著に高まっており、これは応用AIサイバーセキュリティ市場の触媒となっています。企業はデータ侵害やサイバー攻撃の潜在的な影響を認識するにつれ、高度なセキュリティソリューションへの投資意欲が高まっています。調査によれば、70%以上の日本企業がサイバーセキュリティを最優先課題と位置付けており、脅威を事前に管理できるAI駆動技術の需要が急増しています。この意識の高まりにより、機密情報の保護と顧客信頼の維持を目指す組織は、応用AIサイバーセキュリティ市場における革新的なソリューションを求める傾向が強まると予想されます。

デジタルトランスフォーメーションの推進

日本における様々な分野でのデジタルトランスフォーメーションの進展が、応用AIサイバーセキュリティ市場の需要を牽引しています。組織がデジタルプラットフォームへ移行するにつれ、強化されたサイバーセキュリティリスクに直面し、堅牢な保護対策が不可欠となっています。クラウドコンピューティング、IoT、リモートワークへの移行は攻撃対象領域を拡大させ、これらのリスクを効果的に軽減できるAI駆動型サイバーセキュリティソリューションを求める企業が増加しています。市場データによれば、日本のデジタルトランスフォーメーション関連事業は2025年までに2000億ドル規模に達すると予測されており、高度なサイバーセキュリティ対策の必要性がさらに強調されています。その結果、組織がデジタル戦略においてセキュリティを優先するにつれ、応用AIサイバーセキュリティ市場は大幅な成長を遂げると見込まれます。

市場セグメントの洞察

日本の応用AIサイバーセキュリティ市場セグメントの洞察

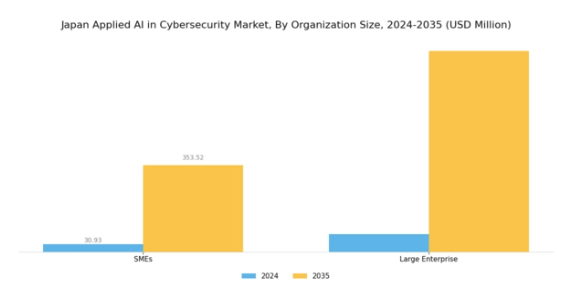

サイバーセキュリティにおける応用AI市場 組織規模別インサイト

日本のサイバーセキュリティにおける応用AI市場は、組織規模に基づく微妙なセグメンテーションを示しており、これは産業の動向を形成する上で重要な役割を果たしています。この市場は、主に中小企業(SME)と大企業から構成される様々な組織規模が直面する特有のニーズと課題によって特徴づけられています。

中小企業は予算の制約やサイバーセキュリティ専門知識の不足に直面することが多く、サイバー脅威に対して特に脆弱です。

その結果、限られたリソースに効率的に適合する費用対効果の高いAI駆動型ソリューションを採用する傾向があり、市場の成長軌跡における重要性を高めています。一方、大企業は広範なデジタルインフラと複雑なサイバーセキュリティニーズにより市場を支配しています。

先進的なAI技術を積極的に導入し、脅威の事前検知や対応能力を強化することで、総合的なセキュリティ態勢の向上を図っています。日本国内の様々な業界で進むデジタルトランスフォーメーションは、機密データの保護や業務の継続性維持においてサイバーセキュリティが果たす重要な役割を企業が認識するにつれ、両セグメントにとって大きな推進力となっています。この状況は、サイバー脅威の高度化が進んでいることでさらに複雑化しており、規模を問わず組織が堅牢なサイバーセキュリティ体制への投資を優先するよう促しています。

さらに、日本政府主導のサイバーセキュリティ対策強化政策は、組織が応用AIソリューションを採用する動きを後押しし、市場の拡大に寄与しています。また、技術プロバイダーと様々な規模の組織との連携など、数多くの機会が存在し、これらはイノベーションを促進し、カスタマイズされたサイバーセキュリティソリューションの創出につながります。市場が進化を続ける中、日本における応用AIサイバーセキュリティ市場が提示する収益性の高い機会を捉え、活用しようとする関係者にとって、組織規模のダイナミクスを理解することが極めて重要となります。

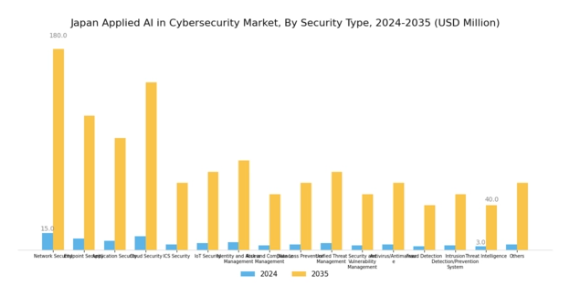

サイバーセキュリティ分野における応用AI市場:セキュリティタイプ別インサイト

日本のサイバーセキュリティ分野における応用AI市場は、組織の多様なニーズに対応する様々なセキュリティタイプによって大きく影響を受けています。ネットワークセキュリティはシステム間を流れるデータを保護する上で依然として重要であり、エンドポイントセキュリティはネットワークに接続するデバイスを保護する上で不可欠であり、リモートワークの増加に伴いその重要性が高まっています。アプリケーションセキュリティは、ソフトウェアアプリケーションを脅威から保護し、消費者データの保護と企業レピュテーション維持を目指す日本の厳格な規制環境を反映しています。クラウドセキュリティは、企業がクラウド技術へ移行する動きが加速する中で重要性を増しており、クラウド空間におけるデータセキュリティの確保が不可欠です。

さらに、ICSセキュリティは重要インフラ保護において極めて重要であり、特に日本のエネルギー・製造業への注力を考慮すると尚更です。IoTセキュリティはスマートデバイスの普及に伴い注目を集めており、脆弱性を軽減する強固な戦略の必要性を浮き彫りにしています。IDおよびアクセス管理は、許可されたユーザーのみが機密データにアクセスできるようにする上で重要な役割を果たし、デジタル取引への信頼を促進します。リスクおよびコンプライアンス管理も重要であり、組織が規制を順守し、潜在的な侵害から保護するのに役立ちます。

データ損失防止、統合脅威管理、セキュリティ・脆弱性管理、アンチウイルス/アンチマルウェア、不正検知、侵入検知/防止システム、脅威インテリジェンスといったその他の重要な分野も、日本のサイバーセキュリティ環境全体を総合的に強化しています。これらのセキュリティ分野は、新たな脅威への対応、進化する規制基準、企業が直面するサイバーリスクの複雑化といった課題に対処するため、極めて関連性の高いものです。

主要プレイヤーと競争環境の分析

日本のサイバーセキュリティ分野における応用AI市場は、サイバー脅威の高度化と先進的なセキュリティソリューションへの需要拡大を背景に、活発な競争環境が特徴です。主要プレイヤーであるCrowdStrike(アメリカ)、Palo Alto Networks(アメリカ)、Darktrace(英国)は最前線に立ち、それぞれ独自の戦略で市場での地位強化を図っています。CrowdStrike(アメリカ)はクラウドネイティブプラットフォームを通じたイノベーションを重視し、エンドポイント保護と脅威インテリジェンスに注力しています。一方、パロアルトネットワークス(アメリカ)は戦略的買収による製品ポートフォリオの拡充を進め、AI駆動型セキュリティソリューションの機能強化を図っています。ダークトレース(英国)は自己学習型AI技術を活用した自律的対応能力を提供し、予防的サイバーセキュリティ対策のリーダーとしての地位を確立しています。これらの戦略が相まって、技術革新と顧客中心ソリューションに重点を置く競争環境が形成されています。

各社が採用する事業戦略は、市場構造に対する精緻な理解を反映しており、市場は中程度の分散性を示しつつも競争が激しい状況にあります。製造の現地化とサプライチェーンの最適化は、業務効率と地域需要への対応力を高める重要な戦略です。主要プレイヤーの影響力は非常に大きく、業界標準を設定するだけでなく、協業やパートナーシップを通じたイノベーションを推進し、産業全体の動向を形作っています。

2025年10月、アメリカクラウドアストライク社は、脅威検知能力の強化を目的として、日本の主要通信事業者との戦略的提携を発表いたしました。この連携により、高度なAIアルゴリズムと同通信事業者の広範なネットワークデータが統合され、リアルタイム脅威分析と対応時間の改善が期待されております。このような動きは、競争環境において技術的到達範囲の拡大とサービス提供の強化において、パートナーシップの重要性を強調するものでございます。

2025年9月、パロアルトネットワークス(アメリカ)は、日本の市場向けに特化した新たなAI駆動型セキュリティプラットフォームを発表しました。このプラットフォームは、現地の規制要件や業界基準を組み込んでいます。この取り組みは、同社が地域ごとのカスタマイズに注力していることを示すだけでなく、日本企業が直面する特有のサイバーセキュリティ課題への対応力を強化するものです。ローカライゼーションへの戦略的焦点は、顧客の信頼と忠誠心を高め、市場での存在感を確固たるものにする可能性があります。

2025年8月、ダークトレース(英国)は日本の主要金融機関と大規模契約を締結し、組織全体へのAI駆動型サイバーセキュリティソリューション導入を目指しています。この契約は、重要分野におけるセキュリティ態勢強化においてAIの役割が認識されつつあることを示しています。進化する脅威に適応するカスタマイズソリューションの提供能力は、ダークトレースの市場における競争優位性を強化する可能性が高いです。

2025年11月現在、応用AIサイバーセキュリティ市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます定義されつつあります。企業は相互補完的な強みを活用して提供価値を高めようとする中、戦略的提携が極めて重要になってきています。価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行が顕著であり、将来の競争優位性は顧客の進化するニーズに応える最先端ソリューションの提供能力にかかっていることが示唆されます。

日本の応用AIサイバーセキュリティ市場における主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本の応用AIサイバーセキュリティ市場では、特に組織がサイバー脅威対策における先進技術の重要性を認識する中で、顕著な動きが見られています。

シスコは2023年9月、脅威の検知と対応時間の向上を目的とした新たなAI駆動型プラットフォームを発表しました。一方、サイバーエージェントは主要AI企業との提携により、高度な脅威インテリジェンスツールの開発を進めていると報告しています。

アクセンチュアも2023年10月、デジタル脆弱性の高まりを受けサービス強化を目的に、AI統合に焦点を当てたサイバーセキュリティサービスを拡充しました。M&A面では、NECが2023年8月、AI技術に特化したサイバーセキュリティ企業を買収し市場での地位強化を図っています。さらに楽天は、プラットフォーム全体にAIソリューションを統合することでサイバーセキュリティ対策を強化し、潜在的なデータ侵害に対する堅牢な防御体制を確保しています。富士通やトレンドマイクロといった企業の評価額は、AI技術を組み込んだサイバーセキュリティソリューションへの需要増加を背景に上昇傾向にあります。

過去2年間、日本のサイバーセキュリティ態勢強化への注力は多額の投資につながり、政府は経済安全保障の要として、脅威管理にAIを活用する先進システムの必要性を強調しています。

今後の展望

日本のサイバーセキュリティ分野における応用AI市場の将来展望

サイバーセキュリティ分野における応用AI市場は、サイバー脅威の増加と高度なセキュリティソリューションへの需要に牽引され、2024年から2035年にかけて年平均成長率(CAGR)10.9%で成長すると予測されています。

新たな機会は以下の分野にあります:

- リアルタイム対応のためのAI駆動型脅威検知プラットフォームの開発。

- 規制順守のためのコンプライアンス自動化ツールへのAI統合。

- リスク評価・管理のためのAIベース予測分析の構築。

2035年までに、イノベーションと戦略的投資により、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本のサイバーセキュリティ分野における応用AI市場 エンドユーザー別展望

- BFSI(銀行・金融・保険)

- 小売

- 政府・防衛

- 製造業

- ユーティリティ

- 石油・ガス

- 医療

- 自動車・運輸

- その他

日本におけるサイバーセキュリティ応用AI市場 アプリケーション別展望

- IDおよびアクセス管理

- リスクおよびコンプライアンス管理

- データ損失防止

- 統合脅威管理

- セキュリティおよび脆弱性管理

- アンチウイルス/アンチマルウェア

- 不正検知/不正防止

- 侵入検知/防止システム

- 脅威インテリジェンス

- その他

日本におけるサイバーセキュリティ分野の応用AI市場 セキュリティ種類別展望

- ネットワークセキュリティ

- エンドポイントセキュリティ

- アプリケーションセキュリティ

- クラウドセキュリティ

- ICSセキュリティ

- IoTセキュリティ

- その他

日本におけるサイバーセキュリティ分野の応用AI市場 導入形態別展望

- オンプレミス

- クラウド

日本におけるサイバーセキュリティ分野の応用AI市場 企業規模別展望

- 中小企業

- 大企業

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 情報技術(ICT)、組織規模別(百万米ドル)

4.1.1 中小企業(SME)

4.1.2 大企業

4.2 情報と通信技術、導入形態別(百万米ドル)

4.2.1 オンプレミス

4.2.2 クラウド

4.3 情報と通信技術、セキュリティの種類別(百万米ドル)

4.3.1 ネットワークセキュリティ

4.3.2 エンドポイントセキュリティ

4.3.3 アプリケーションセキュリティ

4.3.4 クラウドセキュリティ

4.3.5 ICSセキュリティ

4.3.6 IoTセキュリティ

4.3.7 その他

4.4 情報技術と通信技術、アプリケーション別(百万米ドル)

4.4.1 識別とアクセス管理

4.4.2 リスクとコンプライアンス管理

4.4.3 データ損失防止

4.4.4 統合脅威管理

4.4.5 セキュリティと脆弱性管理

4.4.6 ウイルス対策/マルウェア対策

4.4.7 不正検知/不正防止

4.4.8 侵入検知/侵入防止システム

4.4.9 脅威インテリジェンス

4.4.10 その他

4.5 情報技術・通信技術、エンドユーザー別(百万米ドル)

4.5.1 金融

4.5.2 小売

4.5.3 政府・防衛

4.5.4 製造業

4.5.5 ユーティリティ

4.5.6 石油・ガス

4.5.7 医療

4.5.8 自動車・輸送

4.5.9 その他 5

セクション V:競合分析

5.1 競合状況

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 情報技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 CrowdStrike(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Palo Alto Networks(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Darktrace(英国)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 フォーティネット(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 チェック・ポイント・ソフトウェア・テクノロジーズ(イスラエル)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 IBM(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 マカフィー(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 シスコシステムズ(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ファイアーアイ(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における組織規模別分析

6.3 日本市場における導入形態の種類別分析

6.4 日本市場におけるセキュリティの種類別分析

6.5 日本市場におけるアプリケーションの種類別分析

6.6 日本市場におけるエンドユーザーの種類別分析

6.7 情報通信技術(ICT)の主要購買基準

6.8 MRFRの調査プロセス

6.9 情報通信技術(ICT)のDRO分析

6.10 推進要因の影響分析:情報通信技術(ICT)

6.11 抑制要因の影響分析:情報通信技術(ICT)

6.12 供給/バリューチェーン:情報通信技術(ICT)

6.13 組織規模別情報通信技術(ICT)市場、2024年(%シェア)

6.14 組織規模別情報通信技術(2024年~2035年、百万米ドル)

6.15 導入種類別情報通信技術(2024年、%シェア)

6.16 導入形態別情報通信技術市場規模(2024年~2035年、百万米ドル)

6.17 セキュリティ種類別情報通信技術市場規模(2024年、%シェア)

6.18 情報通信技術(ICT)、セキュリティタイプ別、2024年から2035年(百万米ドル)

6.19 情報通信技術(ICT)、アプリケーション別、2024年(シェア%)

6.20 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.21 情報通信技術(ICT)、エンドユーザー別、2024年(シェア%)

6.22 情報技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.23 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 組織規模別、2025-2035年(百万米ドル)

7.2.2 導入形態種類別、2025-2035年(百万米ドル)

7.2.3 セキュリティタイプ種類別、2025-2035年(百万米ドル)

7.2.4 用途別、2025-2035年(百万米ドル)

7.2.5 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携