❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のオーディオ機器市場規模は2024年に21億4248万米ドルと推定されております。

日本のオーディオ機器市場は、2025年の22億1125万米ドルから2035年までに30億3300万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)3.2%を示すと予測されています。

主要な市場動向とハイライト

日本のオーディオ機器市場は、技術進歩と消費者の嗜好変化により、変革的な転換期を迎えております。

- ワイヤレス技術の採用が顕著に増加しており、ユーザーの利便性と接続性が向上しております。

- 音質への重視が高まっており、消費者はハイファイオーディオ体験を求める傾向が強まっております。

- 持続可能性への取り組みがより顕著になっており、メーカーはエコフレンドリーな素材と製造プロセスに注力しております。

- 主な市場推進要因としては、ホームエンターテインメントシステムへの需要増加と、ポータブルオーディオ機器の人気上昇が挙げられます。

主要企業

Sony (JP), Bose (US), Sennheiser (DE), Yamaha (JP), Audio-Technica (JP), Pioneer (JP), Bang & Olufsen (DK), JBL (US), Shure (US)

日本のオーディオ機器市場の動向

日本のオーディオ機器市場は現在、技術進歩と消費者の嗜好変化に牽引され、ダイナミックな進化を遂げております。デジタルストリーミングサービスの台頭は、消費者がより優れたリスニング体験を求める中、高品質オーディオ機器の需要に大きな影響を与えております。さらに、ワイヤレスヘッドホンやBluetoothスピーカーなどのポータブルオーディオソリューションの普及拡大は、利便性と携帯性への広範な傾向を反映しております。この変化は、より多くの個人がオーディオ消費習慣における柔軟性を優先するにつれ、継続する可能性が高いと考えられます。加えて、消費者が音質に対してより敏感になるにつれ、プレミアムオーディオ製品への関心が高まっています。この傾向は、日本における音楽と高音質への文化的評価に支えられており、ハイエンド機器への投資増加につながる可能性があります。さらに、持続可能性への懸念から、メーカーはエコフレンドリーな素材や生産方法の探求を促されており、オーディオ機器市場の構造を再構築する可能性があります。こうした潮流が展開される中、市場は消費者の進化するニーズに応え、さらなる成長と革新の機運が高まっているようです。

ワイヤレス技術の台頭

オーディオ機器市場では、BluetoothやWi-Fi対応デバイスを好む消費者層が増加し、ワイヤレス技術の採用が急速に進んでいます。この傾向は、ケーブルの制約なく音楽を楽しめる利便性と使いやすさへの要望を反映しています。技術の進歩に伴いワイヤレスオーディオの品質が向上したことで、多くの方々の第一選択肢となりつつあります。

音質への注力

オーディオ機器市場では、優れた音響性能を提供する製品を求める消費者により、音質への注目が顕著に高まっています。この傾向は、高音質への評価が高まっていることに起因し、没入感のあるリスニング体験を提供するプレミアムヘッドホン、スピーカー、ホームオーディオシステムへの需要増加につながっています。

持続可能性への取り組み

オーディオ機器市場において、持続可能性が重要な考慮事項となりつつあります。メーカーはエコフレンドリーな素材や製造プロセスを模索しており、この変化は消費者の環境問題への意識の高まりが影響していると考えられます。その結果、持続可能性を重視した製品は、環境意識の高い消費者層の間で支持を集める可能性があります。

日本のオーディオ機器市場の推進要因

ライブ音楽イベントとフェスティバルの成長

日本におけるライブ音楽イベントやフェスティバルの復活は、オーディオ機器市場に好影響を与えています。文化イベントの需要拡大に伴い、高品質な音響体験を確保するためのプロフェッショナル向けオーディオ機器への需要が高まっています。大規模会場での音響増幅ニーズを背景に、プロフェッショナル向けオーディオシステム市場は2025年までに12%の成長が見込まれています。この成長は、イベント主催者によるオーディオ技術への投資増加を反映しており、日本のオーディオ機器市場を活性化させています。ライブイベントとオーディオ技術の相乗効果は、オーディオ機器にとって活気あるエコシステムを育んでいます。

ポータブルオーディオ機器の人気の高まり

日本の音響機器市場では、ポータブルオーディオ機器の人気が著しく高まっています。移動中のライフスタイルが増加する傾向に伴い、消費者はコンパクトで軽量なオーディオソリューションを求めています。ワイヤレスイヤホンやポータブルスピーカーは、その利便性と音質から特に好まれています。2025年には、ポータブルオーディオ機器セグメントが音響機器市場全体の収益の約30%を占めると予測されています。この携帯性へのシフトは消費者の行動変化を示しており、日本のオーディオ機器市場におけるさらなる技術革新を促進する可能性が高いです。

オーディオ機器の技術的進歩

技術革新は日本のオーディオ機器市場を形成する上で重要な役割を果たしています。ノイズキャンセリング、ハイレゾオーディオ、スマート接続機能などの先進的な機能の導入はユーザー体験を向上させます。例えば、オーディオ機器への人工知能の統合により、個人の好みに合わせたパーソナライズされたサウンド設定が可能となります。2025年までに、スマートオーディオ機器市場は先端技術への消費者関心の高まりを背景に15%の成長が見込まれています。こうした進歩は音質向上に寄与するだけでなく、日本のオーディオ機器市場全体の成長にも貢献しています。

ホームエンターテインメントシステム需要の増加

日本のオーディオ機器市場では、ホームエンターテインメントシステムに対する需要が顕著に増加しています。この傾向は、優れた音質を必要とするストリーミングサービスや高精細コンテンツの普及に起因しています。消費者がホームシアターへの投資を拡大するにつれ、オーディオ機器市場は大幅に拡大すると予測されます。2025年には、ホームオーディオシステムの市場規模は約15億ドルに達し、年間約8%の成長率を示すと推定されています。没入感のあるオーディオ体験への需要増加は、消費者の嗜好の変化を示しており、日本のオーディオ機器市場に影響を与えています。

オーディオ機器向けEコマースプラットフォームの拡大

日本のオーディオ機器市場は、Eコマースプラットフォームの拡大によって大きく影響を受けています。オンラインショッピングが普及するにつれ、消費者はデジタルチャネルを通じてオーディオ機器を購入する傾向が強まっています。この変化は、オンラインショッピングの利便性と、より幅広い製品ラインナップの入手可能性によって支えられています。2025年には、日本のオーディオ機器総販売額の40%以上が電子商取引によるものと予測されています。この傾向は多様なオーディオ製品へのアクセスを容易にするだけでなく、小売業者間の競争を促進し、オーディオ機器市場に好影響を与えています。

市場セグメントの洞察

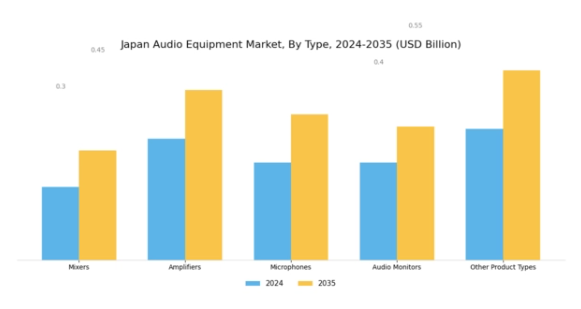

オーディオ機器市場の製品種類別分析

日本のオーディオ機器市場は、各製品種類が業界の進化とダイナミクスに寄与する多様な製品構成によって形成された活気ある状況を示しています。ミキサーは、ライブ音響やスタジオ用途において重要な役割を果たし、音響技術者や音楽家がオーディオ信号をシームレスにブレンドすることを可能にします。これは、豊かな音楽的遺産と技術で知られる国において不可欠な要素です。

アンプの需要は、ハイファイオーディオ体験や公共放送システムの人気の高まりによって牽引されており、娯楽施設や個人用オーディオシステムを含む多様な環境における強力な音響再生の必要性を促進しています。

マイクは、音楽制作からライブイベント中継まで多様な用途で活用され、日本におけるコンテンツ制作・放送産業の成長に伴い著しい拡大を見せています。

ソーシャルメディアプラットフォームの普及により、高品質な音声入力への需要が高まっており、アマチュアからプロのクリエイターまでマイクは不可欠な要素となっています。オーディオモニターも、プロのレコーディングスタジオやホームセットアップにおいて注目を集めており、音響エンジニアや愛好家の双方から正確な音の再現性がますます求められています。

音のモニタリングにおける精密性の必要性は、ミキシングやマスタリングのプロセスを効率化します。これは競争の激しい日本の音楽産業において特に重要です。

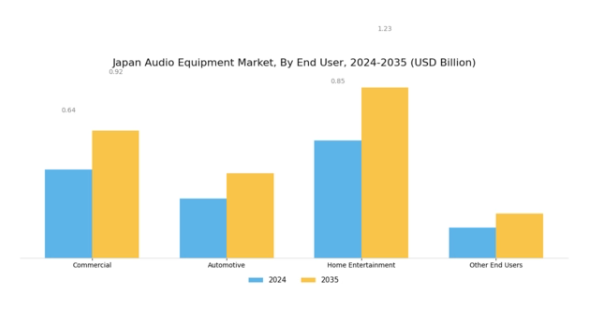

オーディオ機器市場のエンドユーザー動向

日本のオーディオ機器市場の収益は、商業施設、自動車、ホームエンターテインメント、その他のエンドユーザーを含むエンドユーザーセグメントによって大きく影響を受けています。商業施設セクターは、レストランや企業オフィスなどの施設におけるプロフェッショナル向けオーディオソリューションの需要増加に牽引され、市場において重要な役割を果たしています。

また、自動車オーディオシステムも、車内エンターテインメント体験の向上を求める消費者層の増加に伴い、日本が自動車技術革新に注力していることを反映し、勢いを増しています。ホームエンターテインメント分野では、ストリーミングサービスの普及やホームシアターシステムの台頭により、高音質オーディオ体験を求める消費者が増加し、人気が急上昇しています。

その他のエンドユーザーである教育機関や公共施設では、プレゼンテーションやアナウンス用にオーディオシステムを活用しており、市場の動向に貢献しています。これらのセグメントは多様なニーズと嗜好を示しており、技術革新を推進し市場成長に影響を与えています。

日本オーディオ機器市場が進化する中、各セグメントの固有の要求に対応することは、市場シェアの獲得と顧客満足度の向上を目指す産業関係者にとって極めて重要です。デジタル化とスマート技術統合への継続的な潮流は、これらの多様なエンドユーザー領域におけるオーディオ機器利用の将来像をさらに形作るものと予想されます。

主要プレイヤーと競争環境

日本のオーディオ機器市場は、革新、高品質な音質への消費者需要、スマート技術の統合拡大に牽引され、ダイナミックな競争環境が特徴です。ソニー(日本)、ヤマハ(日本)、ボーズ(アメリカ)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。ソニー(日本)は技術革新、特にワイヤレスオーディオソリューションに注力する一方、ヤマハ(日本)は楽器分野での実績を強みとしてオーディオ機器の拡充を図っています。一方、ボーズ(アメリカ)は確固たるブランド力を活用しプレミアムセグメントへの進出を進めており、イノベーションによる差別化が競争環境において極めて重要であることを示しています。

市場構造は中程度の分散状態にあり、老舗ブランドと新興プレイヤーが混在しています。現地生産の展開やサプライチェーンの最適化といった主要戦略が各社で広く採用されており、市場ニーズへの迅速な対応と運営コスト削減を実現しています。この協調的アプローチは競争優位性を高めるだけでなく、革新が育まれる協業エコシステムの構築にも寄与しています。

2025年10月、ソニー(日本)は最新のノイズキャンセリングヘッドホンシリーズを発表しました。高度なAI技術を搭載し、パーソナライズされた音響体験を実現する本製品は、高音質オーディオ体験を求める消費者のニーズに応えるとともに、オーディオ分野におけるイノベーションのリーダーシップ維持を目指す戦略的な動きです。AIの統合はユーザーエンゲージメントを高めるだけでなく、競合他社に対する優位性も確立しています。

2025年9月、ヤマハ(日本)はライブ音響市場向けの新プロフェッショナルオーディオ機器シリーズを発表し、品質と性能へのこだわりを示しました。この取り組みは、高品質な音響増幅装置への需要が高まり続けるプロフェッショナル分野での存在感拡大を目指すヤマハの戦略を反映しています。このニッチ市場をターゲットとすることで、ヤマハは市場シェアを強化し、オーディオ技術におけるリーダーとしての評価を確固たるものにする見込みです。

2025年8月、ボーズ(アメリカ)は主要テクノロジー企業と戦略的提携を結び、ホームオートメーションシステムとシームレスに連携するスマートホームオーディオソリューションの開発を開始しました。この協業は、ボーズがデジタルトランスフォーメーションに注力し、成長著しいスマートホームデバイス市場を獲得する意図を浮き彫りにしています。テクノロジーリーダーとの連携により、ボーズは製品ラインアップを強化し、技術に精通した消費者層への訴求力を高める態勢を整えています。

2025年11月現在、オーディオ機器市場はデジタル化、持続可能性、AI統合といったトレンドの影響をますます受けています。各社は相互補完的な強みを活用するため戦略的提携を結び、競争優位性を高めています。サプライチェーンの信頼性や製品差別化を優先する企業が増える中、価格競争からイノベーションと技術重視への移行が顕著です。今後の展望としては、競争環境が進化を続け、各社が最先端技術と持続可能な実践を通じて互いを凌駕しようと努める可能性が高いと考えられます。

日本オーディオ機器市場の主要企業

産業動向

日本オーディオ機器市場における最近の産業動向は、特にソニー、パイオニア、ヤマハといった企業が、高まる消費者需要に応えて製品ラインアップを拡大していることから、前向きな傾向を示しています。

2023年8月には、ヤマハが家庭でのリスニング体験を向上させる新ハイファイオーディオシステムを発表し、プレミアムオーディオ製品への市場シフトを反映しています。

またパイオニアは、変化する消費者嗜好に対応し、デジタル音楽ソリューションにおける先進機能の提供に注力しております。M&A動向では、2023年6月にオンキヨーが民間投資家グループによる資産買収を正式に発表し、競争の激しいオーディオ市場におけるブランド再建を目指す動きが注目されました。

この取引は産業内の継続的な統合傾向を浮き彫りにしています。最近の市場評価額の成長は、デノンやマランツといった主要プレイヤーによる研究開発投資の増加に起因し、市場での地位をさらに固めています。

さらに、日本政府は技術アップグレードと市場拡大のための支援プログラムを開始し、オーディオ機器分野におけるイノベーションを促進することで、近年の競争力のある市場動向を形成しています。

今後の見通し

日本オーディオ機器市場 将来展望

日本のオーディオ機器市場は、技術進歩と消費者需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)3.21%で拡大すると予測されています。

新たな機会は以下の分野に存在します:

- スマートホーム統合に向けたワイヤレスオーディオソリューションの拡充。

- オーディオ愛好家向けハイファイオーディオ製品の開発。

- エコフレンドリーなオーディオ機器のための持続可能な素材への投資。

2035年までに、市場の堅調な成長が見込まれており、これは変化する消費者の嗜好と技術革新を反映しています。

市場セグメンテーション

日本オーディオ機器市場 エンドユーザー別展望

- 商業

- 自動車

- ホームエンターテインメント

- その他のエンドユーザー

日本オーディオ機器市場 製品種類別展望

- ミキサー

- アンプ

- マイク

- オーディオモニター

- その他の製品種類

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 半導体・電子、製品種類別(百万米ドル)

4.1.1 ミキサー

4.1.2 アンプ

4.1.3 マイク

4.1.4 オーディオモニター

4.1.5 その他の製品種類

4.2 半導体・電子、エンドユーザー別(百万米ドル)

4.2.1 商用

4.2.2 自動車

4.2.3 ホームエンターテインメント

4.2.4 その他のエンドユーザー

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 半導体・電子分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 半導体・電子分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ソニー(日本)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ボーズ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ゼンハイザー(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ヤマハ(日本)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 オーディオテクニカ(日本)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 パイオニア(日本)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Bang & Olufsen(デンマーク)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 JBL(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Shure(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 製品種類別日本市場分析

6.3 エンドユーザー別日本市場分析

6.4 半導体・電子の主要購買基準

6.5 MRFRの調査プロセス

6.6 半導体・電子のDRO分析

6.7 半導体・電子における推進要因の影響分析

6.8 抑制要因の影響分析:半導体・電子

6.9 供給/バリューチェーン:半導体・電子

6.10 半導体・電子、製品種類別、2024年(%シェア)

6.11 半導体・電子、製品種類別、2024年から2035年(百万米ドル)

6.12 半導体・電子、エンドユーザー別、2024年(シェア%)

6.13 エンドユーザー別半導体・電子市場規模、2024年~2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 製品種類別、2025-2035年(百万米ドル)

7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携