❖本調査資料に関するお問い合わせはこちら❖

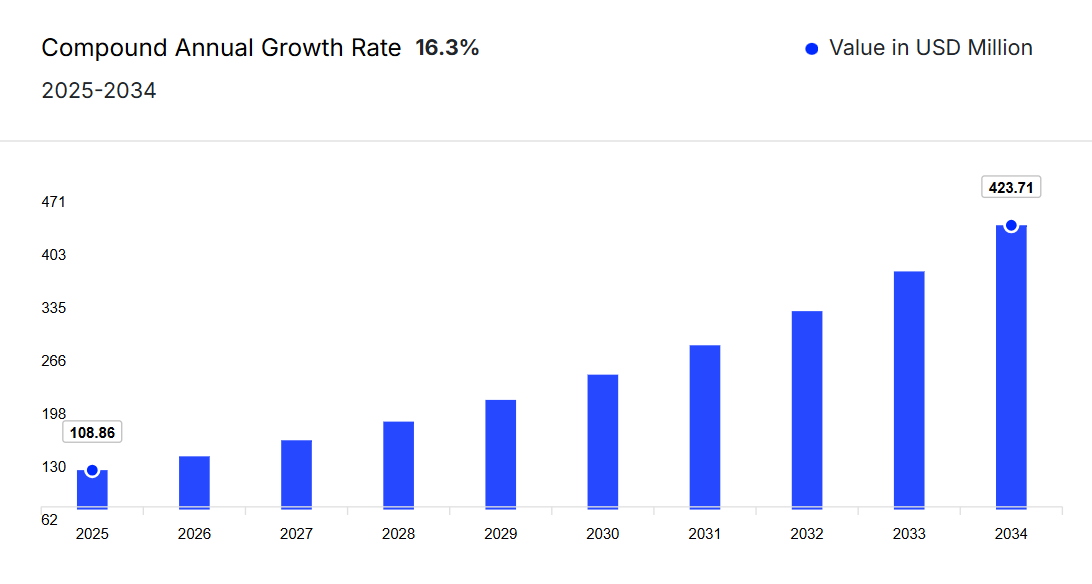

日本の自動注射器市場は、高齢化人口の拡大と在宅医療への移行が進んでいることを背景に、2024年には9,360万米ドルの規模に達しました。

2025年から2034年までの予測期間において、市場は年平均成長率(CAGR)16.30%で成長し、2034年までに4億2371万米ドルに達すると見込まれています。

日本の急速な高齢化により、関節リウマチや糖尿病などの慢性疾患の有病率が増加しており、これがオートインジェクターの需要を牽引しています。同国の確立された医療システムは、オートインジェクターを含む革新的な医療機器の導入と統合を支援しております。

日本における自己注射器市場の概要

本市場は、国内の高齢化人口の拡大、慢性疾患の有病率の上昇、および自己投与治療への注目の高まりを背景に、著しい成長を遂げております。日本の医療は、技術的進歩と患者中心のアプローチで知られており、生物学的製剤療法におけるオートインジェクターの導入を支援し、市場の需要を後押ししています。さらに、エーザイ株式会社、SHLメディカルジャパン、イプソメッドジャパン、テルモ株式会社などの企業は、デバイス設計の革新、使いやすさの向上、製薬企業との連携を通じて、市場の成長に積極的に貢献しています。

日本における自動注射器市場の成長要因

慢性疾患の増加が市場需要を拡大

日本における関節リウマチ罹患率は人口の約0.65%と推定され、同国における慢性疾患負担の増大が浮き彫りとなっています。加えて総務省の報告によれば、65歳以上の人口は3,625万人と総人口の約3分の1を占める高齢化社会です。高齢化と慢性疾患の増加が相まって、オートインジェクターのような信頼性の高い薬剤投与システムへの需要が高まっており、これが市場成長を後押しすると予想されます。

日本のオートインジェクター市場の動向

市場では、新製品の発売や急速な技術革新といった動向が見られ、需要を押し上げています。

日本における自動注射器市場のセグメンテーション

本市場レポートでは、以下の種類に基づく詳細な分析を提供しております:

種類別市場構成

- 使い捨て

- 再利用可能

- 空容器

- プレフィルド

- 皮下

- 筋肉内

用途別市場構成

- 関節リウマチ

- 糖尿病

- 多発性硬化症

- アナフィラキシー

- その他

エンドユーザー別市場区分

- 病院・診療所

- 在宅医療環境

- 外来手術センター

- その他

日本オートインジェクター市場シェア

用途別セグメントが大幅な成長を遂げる見込み

用途別では、市場は関節リウマチ、糖尿病、多発性硬化症、アナフィラキシー、その他に区分されます。関節リウマチは、日本で最も一般的な慢性自己免疫疾患の一つであるため、大きな市場シェアを占めております。この疾患は、多くの場合、生物学的製剤の長期にわたる継続的な投与を必要とし、その多くは利便性と服薬遵守のために自動注射器を介して投与されます。関節リウマチを発症しやすい高齢人口の増加も、このセグメントの成長をさらに後押ししております。

日本オートインジェクター市場の主要企業

本市場レポートの主な特徴は、特許分析、資金調達・投資分析、主要企業による戦略的取り組みです。市場における主要企業は以下の通りです:

日本ニプロ株式会社

大阪に本社を置くニプロ株式会社は、医療機器、医薬品、医薬品包装の分野で日本を代表するメーカーです。同社は先進的な薬剤送達デバイスの開発において大きな進展を遂げています。日本のオートインジェクター市場において、ニプロはプレフィルドシリンジおよびオートインジェクター向けの部品と統合システムを供給することで貢献し、国内外の製薬企業を支援しています。

テルモ株式会社

東京に本拠を置くテルモ株式会社は、日本を代表する医療技術企業の一つです。自動注射器市場における同社の焦点は、プレフィル可能シリンジやカスタム自動注射器プラットフォームを含む高精度注射システムの提供にあります。デバイス設計、材料科学、ユーザビリティテストにおける同社の能力は、日本の患者様のニーズと規制基準を満たす自動注射器の開発に貢献しています。

大塚製薬株式会社

大塚製薬株式会社は、医薬品、栄養補助食品、医療機器を主力とする日本の大手医療企業です。ファイザーなどのグローバル企業と積極的に連携し、先進的な治療法や投与システムを日本に導入しています。特に精神科領域や腫瘍学分野において、慢性疾患向け自動注射器ベースの治療法の現地化、流通、適応を支援しています。

SHLメディカルジャパン株式会社

SHLメディカルジャパン株式会社は、日本の自動注射器市場における主要なイノベーターかつサプライヤーです。先進的な自動注射器システムの設計・製造を専門とし、バイオ医薬品や高粘度薬剤向けにカスタマイズ可能で患者様にとって使いやすいソリューションを提供しています。同社のMolly®およびAmber®自動注射器プラットフォームは、自己免疫疾患やその他の慢性疾患の治療に広く使用されており、世界的に知られています。

*本リストは一部のみとなります。主要プレイヤーの完全なリストは完全版レポートでご確認いただけます。また、主要プレイヤーのリストはお客様のニーズに合わせてカスタマイズ可能です。*

その他の主要プレイヤーには、Ypsomed Japan, Mylan N.V., Pfizer, Eisai Co. Ltd., and Biogen Idec.などが含まれます。

日本オートインジェクター市場レポートで回答する主な質問

- 2024年の日本オートインジェクター市場規模はどの程度でしたか?

- 2025年から2034年にかけての日本オートインジェクター市場の予測見通しはどのようになっていますか?

- タイプ別の市場セグメンテーションはどのようになっていますか?

- 投与経路別の市場内訳はどのようになっていますか?

- 用途別の市場セグメンテーションはどのようになっていますか?

- エンドユーザー別市場セグメントはどのように分類されますか?

- 日本オートインジェクター市場の需要を促進する主な要因は何ですか?

- これまでの市場動向と、今後数年間の予測動向はどのようになっていますか?

- 市場の主な推進要因、機会、制約は何ですか?

- 日本オートインジェクター市場の主なトレンドは何ですか?

- どの種類が市場セグメントを支配すると予想されますか?

- どの投与経路が市場セグメントをリードすると予測されていますか?

- どの用途が市場セグメントを牽引すると予想されていますか?

- どのエンドユーザーが市場セグメントを支配する可能性が高いですか?

- 日本のオートインジェクター市場に関与する主要企業はどのようになっていますか?

- 市場の特許状況はどのようになっていますか?

- 市場における現在の未解決のニーズと課題は何ですか?

- 主要市場プレイヤー間の提携、協力、合併、買収は、市場のダイナミクスをどのように形成していますか?

- 01

- はじめに

- 1.1 本調査の目的

- 1.2 主要な前提条件

- 1.3 レポートの対象範囲 – 主要なセグメンテーションと範囲

- 1.4 調査方法論

- 02

- エグゼクティブサマリー

- 03

- 日本における自動注射器市場の概要

- 3.1 アジア太平洋地域における自動注射器市場

- 3.1.1 アジア太平洋地域における自動注射器市場の歴史的価値(2018-2024年)

- 3.1.2 アジア太平洋地域における自動注射器市場の予測価値(2025-2034年)

- 3.2 日本オートインジェクター市場

- 3.2.1 日本オートインジェクター市場 過去実績(2018-2024年)

- 3.2.2 日本オートインジェクター市場 予測実績(2025-2034年)

- 3.1 アジア太平洋地域における自動注射器市場

- 04

- 日本オートインジェクター市場 業界構造*

- 4.1 日本オートインジェクター市場:開発企業構造

- 4.1.1 設立年次別分析

- 4.1.2 企業規模別分析

- 4.1.3 地域別分析

- 4.2 日本オートインジェクター市場:製品ランドスケープ

- 4.2.1 種類別分析

- 4.2.2 投与経路別分析

- 4.2.3 用途別分析

- 4.1 日本オートインジェクター市場:開発企業構造

- 05

- 日本のオートインジェクター市場の動向

- 5.1 市場の推進要因と制約要因

- 5.2 SWOT分析

- 5.2.1 強み

- 5.2.2 弱み

- 5.2.3 機会

- 5.2.4 脅威

- 5.3 PESTEL分析

- 5.3.1 政治的要因

- 5.3.2 経済的要因

- 5.3.3 社会的要因

- 5.3.4 技術

- 5.3.5 法的

- 5.3.6 環境的

- 5.4 ポーターの5つの力モデル

- 5.4.1 供給者の交渉力

- 5.4.2 購入者の交渉力

- 5.4.3 新規参入の脅威

- 5.4.4 代替品の脅威

- 5.4.5 競争の激しさ

- 5.5 主要需要指標

- 5.6 主要価格指標

- 5.7 産業イベント、取り組み、および動向

- 5.8 バリューチェーン分析

- 06

- 日本オートインジェクター市場セグメンテーション(2018-2034)

- 6.1 日本オートインジェクター市場(2018-2034)種類別

- 6.1.1 市場概要

- 6.1.2 使い捨て型

- 6.1.3 再利用可能型

- 6.1.3.1 空容器

- 6.1.3.2 プレフィルド

- 6.2 日本オートインジェクター市場(2018-2034年)投与経路別

- 6.2.1 市場概要

- 6.2.2 皮下

- 6.2.3 筋肉内

- 6.3 日本オートインジェクター市場(2018-2034年)用途別

- 6.3.1 市場概要

- 6.3.2 関節リウマチ

- 6.3.3 糖尿病

- 6.3.4 多発性硬化症

- 6.3.5 アナフィラキシー

- 6.3.6 その他

- 6.4 日本オートインジェクター市場(2018-2034年)エンドユーザー別

- 6.4.1 市場概要

- 6.4.2 病院・診療所

- 6.4.3 在宅医療環境

- 6.4.4 外来手術センター

- 6.4.5 その他

- 6.1 日本オートインジェクター市場(2018-2034)種類別

- 07

- 規制の枠組み

- 7.1 規制の概要

- 7.2 日本医薬品医療機器総合機構(PMDA)

- 08

- 特許分析

- 8.1 特許の段階別分析

- 8.2 公開年別分析

- 8.3 発行機関別分析

- 8.4 特許年齢別分析

- 8.5 CPC分析

- 8.6 特許評価別分析

- 09

- 資金調達および投資分析

- 9.1 資金調達事例別分析

- 9.2 資金調達の薬剤分類別分析

- 9.3 資金調達額別分析

- 9.4 主要企業別分析

- 9.5 主要投資家別分析

- 9.6 地域別分析

- 10

- 戦略的取り組み

- 10.1 提携事例別分析

- 10.2 提携の薬剤分類別分析

- 10.3 主要企業別分析

- 10.4 地域別分析

- 11

- サプライヤー状況

- 11.1 地域別市場シェア分析(上位5社)

- 11.1.1 アジア太平洋地域の市場シェア分析

- 11.2 日本ニプロ株式会社

- 11.2.1 財務分析

- 11.2.2 製品ポートフォリオ

- 11.2.3 対象人口層と実績

- 11.2.4 企業ニュースと開発状況

- 11.2.5 認証

- 11.3 テルモ株式会社

- 11.3.1 財務分析

- 11.3.2 製品ポートフォリオ

- 11.3.3 対象人口層と実績

- 11.3.4 企業ニュースと開発状況

- 11.3.5 認証

- 11.4 大塚製薬株式会社

- 11.4.1 財務分析

- 11.4.2 製品ポートフォリオ

- 11.4.3 顧客層へのリーチと実績

- 11.4.4 会社ニュースと発展

- 11.4.5 認証

- 11.5 SHLメディカルジャパン株式会社

- 11.5.1 財務分析

- 11.5.2 製品ポートフォリオ

- 11.5.3 顧客層の広がりと実績

- 11.5.4 会社ニュースと発展

- 11.5.5 認証

- 11.6 イプソメッドジャパン

- 11.6.1 財務分析

- 11.6.2 製品ポートフォリオ

- 11.6.3 顧客層の広がりと実績

- 11.6.4 企業ニュースと発展

- 11.6.5 認証

- 11.7 マイラン N.V.

- 11.7.1 財務分析

- 11.7.2 製品ポートフォリオ

- 11.7.3 顧客層へのリーチと実績

- 11.7.4 企業ニュースと発展

- 11.7.5 認証

- 11.8 ファイザー

- 11.8.1 財務分析

- 11.8.2 製品ポートフォリオ

- 11.8.3 人口統計学的リーチと実績

- 11.8.4 企業ニュースと発展

- 11.8.5 認証

- 11.9 エーザイ株式会社

- 11.9.1 財務分析

- 11.9.2 製品ポートフォリオ

- 11.9.3 対象人口層と実績

- 11.9.4 企業ニュースと開発状況

- 11.9.5 認証

- 11.10 バイオジェン・アイデック

- 11.10.1 財務分析

- 11.10.2 製品ポートフォリオ

- 11.10.3 対象人口層と実績

- 11.10.4 企業ニュースと発展

- 11.10.5 認証

- 11.1 地域別市場シェア分析(上位5社)

- 12

- 日本オートインジェクター市場 – 流通モデル(追加インサイト)

- 12.1 概要

- 12.2 潜在的な流通業者

- 12.3 流通パートナー評価の主要パラメータ

- 13

- キーオピニオンリーダー(KOL)インサイト(追加インサイト)