❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の自動開閉システム市場規模は2024年に3億6000万米ドルと推定されております。

日本の自動開閉システム市場は、2025年の3億8,279万米ドルから2035年までに7億700万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6.3%を示すと予測されています。

主要な市場動向とハイライト

日本の自動ゲート・ドア開閉システム市場は、技術進歩と高まるセキュリティ需要に牽引され、堅調な成長を遂げております。

- 技術統合が進み、自動ゲート・ドア開閉システム市場は変革の途上にあります。これによりユーザー体験と運用効率が向上しております。

- 都市化と高まるセキュリティ懸念が、都市部における先進的なゲートシステムの需要を促進しております。

- 家庭用セグメントが最大の市場規模を占める一方、商業セグメントが市場内で最も急速な成長を見せております。

- スマートホームソリューションへの需要増加と、インフラ開発に向けた政府の取り組みが、市場成長の主要な推進要因となっております。

主要企業

Gates Corporation (US), Chamberlain Group (US), Nice S.p.A. (IT), FAAC S.p.A. (IT), BFT S.p.A. (IT), CAME S.p.A. (IT), LiftMaster (US), Ditec (IT)

日本の自動開閉システム市場の動向

自動ゲートドア開閉システム市場は、技術の進歩とセキュリティソリューションの需要増加により、現在著しい成長を遂げています。日本では、これらのシステムにスマートテクノロジーを統合することで、ユーザーの利便性と安全性が向上しているようです。都市化の進展と、家庭用および商業施設における効率的なアクセス制御の必要性が高まっていることも、市場の拡大にさらに貢献しています。さらに、スマートシティの開発を推進する政府の取り組みは、この市場の将来像を形作る上で重要な役割を果たす可能性があります。さらに、省エネルギー性と持続可能性への重視が消費者の嗜好に影響を与えています。環境問題への関心が高まる中、メーカーはこれらの価値観に沿ったエコフレンドリーな製品の開発に注力する可能性が高いです。自動開閉システム市場は、自動化と接続性における潜在的な進歩により、革新の機運が高まっています。この進化は、ユーザーの多様なニーズに応えるより洗練されたシステムへとつながり、最終的に市場全体のダイナミクスを強化する可能性があります。

技術統合

IoTやAIといった先進技術の組み込みが、自動ゲート・ドア開閉システム市場を変革しています。これらの革新により遠隔アクセス制御や監視が可能となり、ユーザーのセキュリティと利便性が向上します。

都市化とセキュリティ需要

都市部の拡大に伴い、安全なアクセスソリューションの必要性がますます重要になっています。家庭用・商業施設双方でセキュリティ対策の強化が求められる中、自動ゲート・ドア開閉システム市場はこの傾向から恩恵を受ける見込みです。

持続可能性への焦点

環境意識の高まりに伴い、省エネルギーでエコフレンドリーな自動開閉システムへの移行が進んでいます。メーカーは消費者の期待に応えるため、製品開発において持続可能な取り組みを優先することが求められます。

日本の自動ゲート・ドア開閉システム市場を牽引する要因

セキュリティソリューションへの注目の高まり

家庭用・商業施設におけるセキュリティ重視の傾向は、自動ゲート・ドア開閉システム市場の主要な推進要因です。安全面への懸念が高まる中、日本の不動産所有者は先進的なセキュリティ対策への投資を拡大しています。効果的なアクセス管理の必要性に対する認識の高まりを反映し、セキュリティシステム市場は年間20%の成長が見込まれます。遠隔操作や監視といった高度なセキュリティ機能を提供できる点から、自動ゲートシステムが好まれる選択肢となりつつあります。消費者が安全性を優先し、利便性と強固なセキュリティ対策を両立するソリューションを求める中、自動ゲートドア開閉システム市場では需要の急増が見込まれます。

スマートホームソリューションの需要増加

日本におけるスマートホーム技術への関心の高まりが、自動ゲート開閉システム市場を牽引しています。消費者は利便性とセキュリティを向上させる統合ソリューションをますます求めています。最近のデータによると、日本のスマートホーム市場は2025年から2030年にかけて年平均成長率(CAGR)15%で成長すると予測されています。この傾向は、住宅所有者が既存のスマートデバイスとのシームレスな連携を重視する中、自動化システム(ゲートドア開閉ソリューションを含む)に対する堅調な需要を示しています。自動ゲートドア開閉システム市場は、スマートフォンやホームオートメーションプラットフォーム経由で制御可能なシステムを提供するようメーカーが革新を進めることで、この変化の恩恵を受ける可能性が高いです。その結果、機能性とセキュリティの両方を重視する技術に精通した消費者の進化する嗜好に応え、市場は大幅に拡大すると予想されます。

高齢化とアクセシビリティのニーズ

日本の高齢化は自動ゲート・ドア開閉システム市場に影響を与えており、アクセシビリティソリューションへの需要が高まっています。人口の約28%が65歳以上であることから、高齢者のアクセスを容易にするシステムへの需要が増加しています。自動ゲートシステムは高齢者の移動性と自立性を大幅に向上させ、家庭用や公共空間において重要な要素となります。メーカーがこの層の特定のニーズに応える製品を開発し、設計と機能において安全性と利便性を最優先することで、自動ゲート開閉システム市場は拡大が見込まれます。

自動化技術の進歩

技術革新は自動ゲート開閉システム市場を形作る上で重要な役割を果たしています。改良されたセンサー、AI統合、IoT接続性といった自動化技術の革新により、ゲートシステムの機能性と効率性が向上しています。市場では、顔認証や遠隔監視などの機能を備えた高度なソリューションへの移行が進んでいます。こうした技術がより普及するにつれ、自動開閉システム市場は、強化されたセキュリティと利便性を提供する最先端ソリューションに対する消費者需要に牽引され、成長が見込まれます。先進技術の統合により、日本の自動ゲートシステムの基準が再定義されることが期待されます。

インフラ開発に向けた政府の取り組み

日本政府はインフラ開発に積極的に投資しており、これは自動ゲート開閉システム市場を後押しする見込みです。特に大都市圏における都市インフラ強化を目的とした施策は、先進的なゲートシステムへの機会創出が期待されます。政府は今後5年間でインフラプロジェクトに約1000億円を配分しており、スマートシティ構想への資金も含まれます。この投資により、公共・民間空間におけるアクセス制御とセキュリティを向上させる自動化ソリューションの需要が促進されると見込まれます。自動開閉システム市場は、政府が目指す技術先進的な都市環境に沿った近代的なゲートシステムを必要とする新規プロジェクトの増加により、これらの動向から恩恵を受けるでしょう。

市場セグメントの洞察

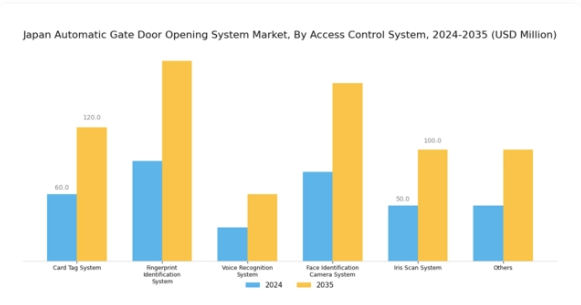

自動ゲートドア開閉システム市場におけるアクセス制御システムの洞察

日本における自動ゲートドア開閉システム市場において、アクセス制御システムセグメントは、企業や家庭がセキュリティと利便性をますます重視する中で、大きな可能性と関連性を示しています。このセグメントは、特定のユーザーニーズや好みに合わせて設計された様々な技術を含んでいます。カードタグシステムと指紋認証システムは、安全かつ効率的な入室ソリューションを提供する上で重要であり、アクセス制御が不可欠なオフィスや小売店舗などの商業環境で好まれることが多いです。音声認識システムは、特にスマートホームや自動化施設において、ハンズフリー操作とユーザーフレンドリーなインタラクションを提供する利便性から注目を集めています。

顔認証カメラシステムは、高度なアルゴリズムを用いた正確な識別を実現し、公共スペース、交通拠点、高セキュリティ施設に適した現代のセキュリティ基盤の重要な構成要素として台頭しています。これは、安全性と規制順守への日本の高まる重視と合致するものです。さらに、虹彩スキャンシステムは高度なセキュリティ性能で際立ち、生体認証が必須となる政府機関や機密施設での応用が期待されます。これらの技術は総じて、安全プロトコルの強化、スマート技術との統合、変化する消費者行動への適応というトレンドを反映しています。

これらと並行して、その他の入退室管理手法も進化を続け、日本の自動ドア開閉システム市場における選択肢の幅を広げています。

IoTやAI技術の導入拡大に伴い、将来的な課題も予想されますが、これらはアクセス制御システム分野におけるイノベーションを促進する可能性があります。この分野はセキュリティ技術の改善機会を提供するだけでなく、既存インフラにシームレスに統合可能なユーザーフレンドリーなシステムへのメーカーの取り組みが不可欠であることを示しています。

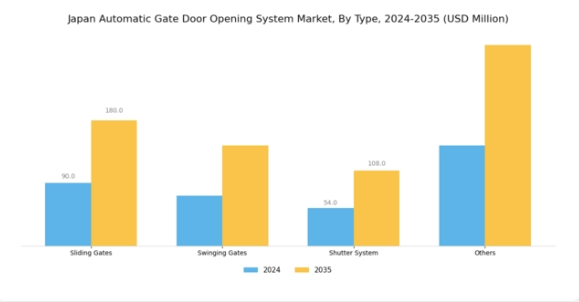

総じて、これらの制御システムの多様な応用は、日本のセキュリティエコシステム全体を強化する重要性を強調しており、自動化・効率化されたセキュリティソリューションへの社会的・技術的変革を反映しています。出典:一次調査、二次調査、MRFRデータベースおよびアナリストレビュー自動ゲートドア開閉システム市場 種類別インサイト日本の自動ゲートドア開閉システム市場は、スライド式ゲート、スイング式ゲート、シャッターシステム、その他を含む多様な種類区分が特徴です。スライド式ゲートは空間効率に優れ、スムーズかつ安全な出入りソリューションを提供するため、家庭用・商業施設双方で広く採用されています。一方、スイングゲートは従来型の美的魅力を備え、操作が容易でありながらセキュリティを強化するため、家庭用住宅地で広く採用されています。

シャッターシステムは商業環境において重要な役割を果たし、堅牢な保護と潜在的な侵入に対する安全性の向上を提供するとともに、洗練された外観を実現します。これらのセグメントにおける高度な自動化の需要は、主に日本全国での都市化の進展とセキュリティ対策への重視の高まりによって牽引されています。

IoT統合システムなどの新興技術は市場動向を形作り、利便性と効率性を求める消費者の嗜好に応える革新的ソリューションの機会を創出しています。全体として、日本の自動ゲート開閉システム市場の種類のセグメンテーションは、異なるセクターにおける多様なニーズを効果的に満たし、市場参入と成長を促進しています。

日本の自動ゲート開閉システム市場に関する詳細なインサイトを入手

無料サンプルをリクエスト主要企業と競争に関する洞察

日本の自動ゲートドア開閉システム市場は、ダイナミックかつ多面的な競争環境によって特徴づけられます。主な成長要因としては、セキュリティソリューションの強化に対する需要の高まり、住宅および商業建築の増加、自動化への傾向の高まりなどが挙げられます。Gates Corporation(アメリカ)、Chamberlain Group(アメリカ)、Nice S.p.A.(イタリア)などの主要企業は、これらの傾向を活用するための戦略的な立場にあります。ゲイツ社(アメリカ)は、イノベーションと製品の多様化に注力している一方、チェンバレン・グループ(アメリカ)は、市場浸透を強化するために、現地の販売代理店との提携を重視しています。ナイス社(イタリア)は、デジタルトランスフォーメーションの取り組みを積極的に推進しており、これらの取り組みが相まって、技術の進歩と顧客中心のソリューションへの依存度が高まっている競争環境を形成しています。

ビジネス戦略としては、コスト削減とサプライチェーンの効率化を図るため、製造の現地化が進められています。市場構造は、いくつかの主要企業が大きな市場シェアを占める、やや分散した状況にあります。この分散化により、各社は独自の製品や現地化されたサービスを通じて差別化を図ろうとするため、さまざまな競争戦略が可能となっています。これらの企業による総合的な影響力により、イノベーションと顧客サービスが最優先される競争環境が生まれています。2025年10月、チェンバレン・グループ(アメリカ)は、ホームオートメーションプラットフォームと統合するスマートゲートシステムを開発するため、日本の大手技術企業と戦略的提携を結んだことを発表しました。

この動きは、チェンバレンがスマートホーム技術の成長トレンドを活かし、日本での市場シェアを拡大する可能性を秘めているという点で重要です。この提携により、製品ラインナップが強化され、高度な機能を通じて顧客エンゲージメントが向上することが期待されています。

2025年9月、Nice S.p.A.(イタリア)は、持続可能性とエネルギー効率を重視した、太陽光発電式の自動ゲートの新製品ラインを発表しました。この取り組みは、エコフレンドリーなソリューションを求める世界的なトレンドに沿ったものであり、環境意識の高い消費者を惹きつける可能性があります。これらの製品の導入は、Niceの製品ラインナップの多様化につながるだけでなく、持続可能な取り組みへの取り組みを強化するものであり、日本市場におけるブランドロイヤルティの向上につながる可能性があります。

2025年8月、ゲイツ・コーポレーション(アメリカ)は自動ゲートシステムの生産能力拡大を目的とした新工場への投資により、日本における製造能力を拡充いたしました。この戦略的投資により、サプライチェーンの信頼性向上とリードタイム短縮が期待され、ゲイツ社の競争力強化につながると見込まれます。同工場は地域雇用創出と地域経済への貢献が期待され、ゲイツ社の市場における存在感をさらに強固なものとするでしょう。

2025年11月現在、競争環境はデジタル化、持続可能性、製品への人工知能統合の影響を強く受けております。技術力と市場展開の拡大における協業の価値が認識される中、戦略的提携の重要性は増しています。今後の展望として、競争の差別化は従来型の価格競争から、イノベーション、先端技術、サプライチェーンの信頼性への重点へと移行すると予想されます。この変化は、これらの領域を優先する企業が自動ゲート開閉システム市場において競争優位性を獲得する可能性を示唆しています。

日本の自動ゲートドア開閉システム市場における主要企業には以下が含まれます

産業動向

日本の自動ゲートドア開閉システム市場における最近の動向は、技術革新と高度なセキュリティソリューションへの需要増加に牽引された著しい進展を示しています。イェールセキュリティ株式会社、株式会社日立製作所、東芝エレベーター株式会社、パナソニック株式会社などの企業は、スマート技術を自社システムに統合するため、研究開発に積極的に投資しています。

2023年3月、三菱電機株式会社は技術企業との提携を発表し、ユーザー体験向上のためのAI機能に焦点を当てたゲートシステムの強化を図りました。さらに、オーティス・エレベーター・カンパニーと富士通株式会社は自動化トレンドを取り入れ、ゲート操作の効率化を推進しています。M&A面では、ナブテスコ株式会社が2023年6月にロボット企業への出資を行い、自動化システムにおける製品ラインの拡充を目指しています。

本市場の企業評価額は、日本の都市化進展とインフラプロジェクト急増を背景に上昇傾向にあります。過去数年間では、2021年12月にKONE株式会社が製品ラインを拡充、シンドラー・ホールディングAGが戦略的投資による事業強化を実施するなど、顕著な市場活動が確認されました。こうした進化は、消費者ニーズと技術革新の両方に対する市場の対応を反映しています。

今後の見通し

日本の自動ゲートドア開閉システム市場の見通し

日本の自動ゲートドア開閉システム市場は、技術革新とセキュリティニーズの高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)6.33%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AI駆動型アクセス制御システムの統合

- スマートホームオートメーションソリューションへの展開

- 持続可能な素材を用いたエコフレンドリーなゲートシステムの開発

2035年までに、市場は堅調な成長を達成すると予想され、進化する消費者ニーズと技術革新を反映しています。

市場セグメンテーション

日本の自動ゲート開閉システム市場 種類別展望

- スライド式ゲート・スイング式ゲート

- シャッターシステム

- その他

日本の自動ゲート開閉システム市場 アクセス制御システム別展望

- カードタグシステム・指紋認証システム

- 音声認識システム

- 顔認証カメラシステム

- 虹彩スキャンシステム

- その他

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 半導体・電子、アクセス制御システム別(百万米ドル)

4.1.1 カードタグシステム及び指紋認証システム

4.1.2 音声認識システム

4.1.3 顔認証カメラシステム

4.1.4 虹彩スキャンシステム

4.1.5 その他

4.2 半導体・電子、種類別(百万米ドル)

4.2.1 スライドゲート及びスイングゲート

4.2.2 シャッターシステム

4.2.3 その他

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 半導体・電子分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 半導体・電子分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロフィール

5.2.1 ゲイツ・コーポレーション(アメリカ

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT 分析

5.2.1.5 主な戦略

5.2.2 チェンバレン・グループ(アメリカ

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT 分析

5.2.2.5 主な戦略

5.2.3 Nice S.p.A. (イタリア)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 FAAC S.p.A. (イタリア)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 BFT S.p.A. (イタリア)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 CAME S.p.A. (イタリア)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 リフトマスター(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ディテック(イタリア)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるアクセス制御システム別分析

6.3 日本市場における種類別分析

6.4 半導体・電子の主要購買基準

6.5 MRFR の調査プロセス

6.6 半導体・電子の DRO 分析

6.7 推進要因の影響分析:半導体・電子

6.8 抑制要因の影響分析:半導体・電子

6.9 供給/バリューチェーン:半導体・電子

6.10 アクセス制御システム別半導体・電子市場、2024年(シェア%)

6.11 半導体・電子、アクセス制御システム別、2024年から2035年(百万米ドル)

6.12 半導体・電子、種類別、2024年(シェア%)

6.13 半導体・電子、種類別、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値;予測

7.2.1 アクセス制御システム別、2025-2035年(百万米ドル)

7.2.2 種類別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携