❖本調査資料に関するお問い合わせはこちら❖

日本の自動車用複合材料の市場規模と予測

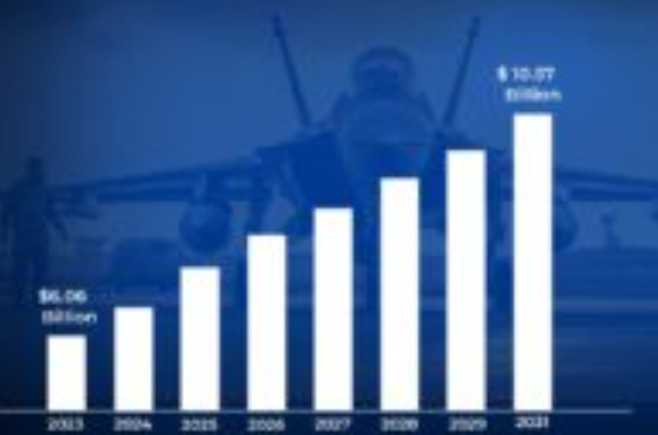

日本の自動車用複合材料の市場規模は、2023年に60.6億米ドルと評価され、2024年から2031年までの年平均成長率は7.20%で、2031年には105.7億米ドルに達すると予測されています。

自動車用複合材料は、さまざまな成分を組み合わせて製造される材料で、通常は炭素、ガラス、アラミドなどの繊維で強化されたポリマーマトリックスです。これらの複合材料は、優れた機械的強度、軽量特性、耐食性を提供することを目的としており、自動車分野での使用に適しています。

自動車用複合材料は、ボディパネル、バンパー、ボンネット、ルーフ、内装部品など、さまざまな自動車用アプリケーションに広く採用されています。軽量で強度が高いため、車両重量の軽減に優れ、燃費の向上や排出ガスの低減につながります。複合材料は、乗用車や電気自動車、高性能スポーツカー、レーシングカーにも使用されています。

自動車用複合材料の将来は、より軽量で燃費の良い自動車への需要の高まりと電気自動車への移行により、楽観的と思われます。射出成形や3Dプリンティングなどの複合材製造プロセスは、費用対効果や大量生産の可能性を向上させるでしょう。

日本の自動車用複合材料市場のダイナミクス

日本の自動車用複合材料市場を形成している主な市場ダイナミクスは以下の通りです:

主な市場促進要因

- 燃費効率と車両軽量化への関心の高まり: エネルギー効率を高め、環境への影響を軽減するために車両質量を減らすことを重視する軽量化思想は、このドライバーに沿ったものです。燃費と軽量化が関連していることは一般的に知られています。軽量化されたクルマは走行時のエネルギー消費量が少なく、汚染物質や燃料消費量を削減できるという「省エネルギー原則」。日本自動車工業会(JAMA)の報告によると、日本のメーカーは2030年までに自動車からのCO2排出量を2013年比で46%削減することを約束しています。

- 電気自動車の生産増加: 電気自動車の生産台数の増加は、低排出ガス車と持続可能なモビリティへの世界的な流れを反映したものです。複合材料は、バッテリーの重量バランスなど、EVの特殊な設計ニーズを満たすために不可欠です。日本貿易振興機構によると、2023年に日本のEV生産台数は31.5%増加。さらに、日本次世代自動車振興センターは、2030年までに日本の新車販売台数の20~30%がEVになるとし、バッテリーの軽量化と航続距離の向上のために軽量複合材料の利用を拡大する必要があるとしています。

- 先端材料に対する公的支援の拡大: この推進力は、研究開発費によって産業が最先端技術を生み出し、導入することができるという、イノベーション主導型の経済成長という考え方に関連しています。NEDOのような機関を通じて複合材料の研究に資金を提供することで、日本政府は先端製造業を助長する環境を推進しています。2023年、日本の新エネルギー・産業技術総合開発機構は、自動車用複合材料などの革新的な材料の研究と進歩のために125億を確保しました。

主な課題

- 高い製造コスト: 鉄やアルミニウムのような従来型の材料に比べ、複合材料、特に炭素繊維は依然としてはるかに高価です。さらに、自動繊維挿入(AFP)や樹脂トランスファー成形を含む最新の製造技術には多額の設備投資が必要です。

- 限られたリサイクルと持続可能性の選択肢: 樹脂と繊維を分離するのは難しいため、自動車用複合材料のリサイクルは複雑な手順が必要です。環境に優しい製造工程での複合材料の使用は、現在のリサイクルシステムで生産される非効率または低品質の材料によって制限されています。

- 複雑な製造と加工: コンポジット部品の製造には、特殊な機械と知識豊富な作業員が必要であり、製造工程が複雑になります。また、従来の材料と比較してサイクル時間が長いため、自動車の大量生産ラインに複合材料を組み込むことが妨げられる可能性もあります。

- 標準化の欠如: 自動車用複合材料の分野では、材料特性、試験、性能に関する一貫したガイドラインがありません。この標準化の欠如は、品質保証の問題にもなっています。

主な傾向

- リサイクルおよび持続可能な複合材料の採用拡大: 持続可能性が注目されるにつれ、再生炭素繊維や天然繊維複合材料の人気が高まっています。二酸化炭素排出量を削減し、循環型経済への取り組みを遵守するため、自動車メーカーは従来の複合材料の代わりに環境的に実行可能な代替材料を研究しています。

- 構造用途における複合材料の統合: 以前は外装部品と内装部品の両方に利用されていた複合材料が、現在ではバッテリーの筐体、ルーフフレーム、シャーシなどの構造要素に組み込まれています。耐久性と衝突安全性を向上させるために軽量な車両設計が必要であることが、この傾向を後押ししています。

- 大量生産自動車におけるコンポジットの成長: 以前は高級車や高級スポーツカーでしか見られなかった自動車用複合材料が、現在では大衆車にも多く利用されるようになっています。コスト効率に優れた生産技術の向上と低燃費自動車へのニーズの高まりにより、自動車用コンポジットの利用が広がっています。

- ハイブリッド複合材料への関心の高まり:自動車業界では、炭素繊維やガラス繊維など複数の強化材料を含むハイブリッド複合材料の人気が高まっています。これらの材料は、性能、コスト、軽量化のバランスが取れているため、現代の自動車のさまざまな用途に適しています。

日本の自動車用複合材料市場の地域分析

日本の自動車用複合材料市場についてのより詳細な地域分析は以下の通りです:

愛知県

- 愛知県は、トヨタ自動車の世界本社としての地位のおかげで、日本の自動車用複合材料市場の主要都市の一つです。自動車産業は愛知県の工業生産全体の約25%を占めており、トヨタ自動車とそのサプライヤーは、先端複合材料の需要を促進する強力な製造エコシステムを構築しています。

- 愛知県には日本の自動車生産工場の40%以上があり、自動車技術と材料研究の重要な拠点となっています。愛知県は、特に軽量・高強度部品など複合材料の科学的進歩に重点を置いており、自動車技術革新の世界的リーダーとしての地位を確固たるものにしています。

- 大阪は、特に電気自動車(EV)と持続可能なモビリティ・ソリューションにおいて、日本の自動車複合材料市場で最も急成長しています。最近の報告書によると、EV向けの軽量複合材に焦点を当てた自動車技術の新興企業や研究開発プロジェクトが前年比35%増加しています。25を超える専門研究機関と大手ベンチャーキャピタルからの投資により、大阪はEV研究の重要な拠点としての地位を確立しつつあります。大阪の大学、研究機関、自動車メーカーとの広範なネットワークは、先進的な材料イノベーションを促進し、持続可能で高性能な自動車ソリューションを推進する日本の重要な参加者として位置付けられています。

日本の自動車用複合材料市場のセグメンテーション分析

日本の自動車用複合材料市場は、材料の種類別、用途別に分類されています。

日本の自動車用複合材料市場:材料種類別

- 炭素繊維複合材料

- ガラス繊維複合材料

- 天然繊維複合材料

- アラミド繊維複合材料

種類別では、炭素繊維複合材料、ガラス繊維複合材料、天然繊維複合材料、アラミド繊維複合材料に分類されます。ガラス繊維複合材料は、安価で長持ちし、大衆車に広く使用されているため、日本の自動車用複合材料市場を支配しています。ガラス繊維複合材料は、ボディパネル、バンパー、内装部品などの用途に一般的に使用され、強度、軽量化、手頃な価格の良いとこ取りをしています。炭素繊維複合材料は、高級自動車、スポーツカー、電気自動車(EV)における軽量材料の需要の高まりにより、最も急成長している分野です。

日本の自動車用複合材料市場、用途別

- 構造部品

- 電気部品

- 内装部品

- 外装部品

自動車用複合材料の日本市場は、用途別に構造部品、電気部品、内装部品、外装部品に分類されます。外装部品は、ボディパネル、バンパー、ボンネットのような軽量で耐久性のある部品に一般的に利用されており、燃費と車両性能の向上に役立っているため、日本の自動車用複合材料市場を支配しています。しかし、ダッシュボード、扉パネル、座席などの自動車内装部品では、快適性、美観の向上、車両の軽量化を目指す自動車メーカーの努力により、プレミアムで軽量かつ持続可能な材料に対する消費者の需要が高まっているため、内装部品分野が最も急成長しています。

主要プレーヤー

日本の自動車用複合材料市場」調査レポートは、市場に重点を置いた貴重な洞察を提供します。市場の主要プレイヤーは、3B Fiberglass, Base Materials Ltd, BASF SE, Cytec Industries Inc, Mitsubishi Chemical Carbon Fiber and Composites, Inc., Nippo Sheet Glass Co Ltd., SGL Group, Toray Industries Inc., Teijin Limited.です。

当社の市場分析では、主要企業の詳細情報を提供し、当社のアナリストが主要企業の財務諸表、製品ポートフォリオ、製品ベンチマーク、SWOT分析に関する洞察を提供します。また、競合状況のセクションには、上記プレイヤーの市場シェア分析、主要開発戦略、最近の動向、市場ランキング分析も含まれています。

日本の自動車用複合材料市場の最新動向

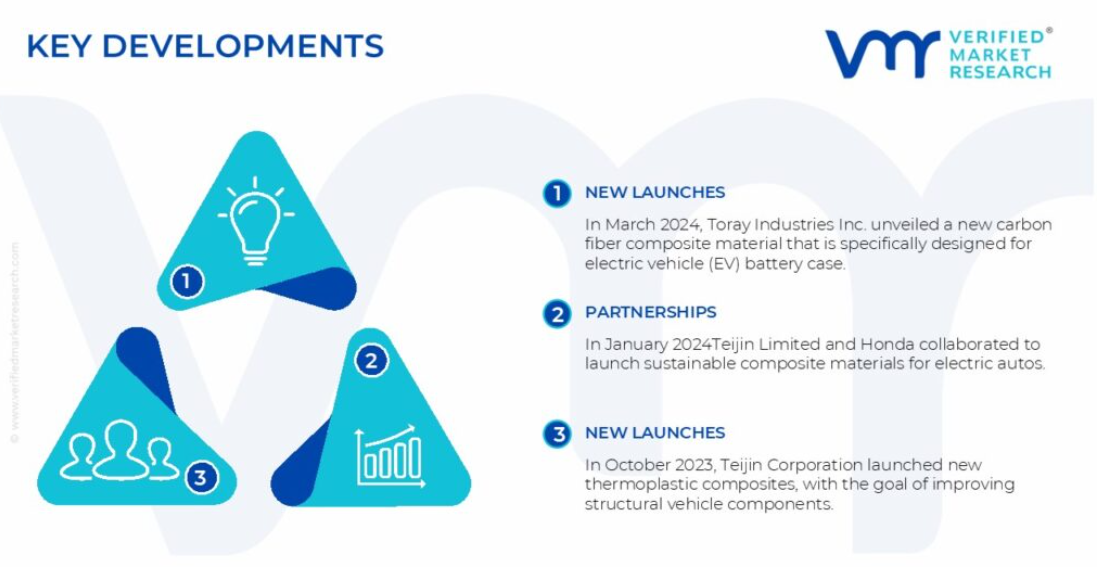

- 2024年3月、東レ株式会社は、電気自動車(EV)バッテリーケース用に特別に設計された新しい炭素繊維複合材料を発表しました。この新素材は、EVバッテリー筐体の安全性、強度、軽量特性を向上させることを意図しており、電気自動車の性能と効率を向上させる洗練された素材に対する需要の高まりに対応。

- 2024年1月、帝人株式会社とホンダは、電気自動車向けの持続可能な複合材料を共同開発しました。この新素材は、高い性能と安全性を維持しながら環境負荷の低減を実現するもので、自動車業界における電気自動車への環境配慮へのシフトを示すものです。

- 2023年10月、帝人株式会社は、自動車構造部品の改良を目的とした新しい熱可塑性プラスチック複合材料の販売を開始しました。これらの複合材料は、耐久性の向上、製造の簡素化、リサイクル性などの利点を備えており、軽量化と性能の向上を目指す自動車メーカーにとって魅力的な選択肢であると同時に、自動車製造における持続可能性を優先させるものです。

1 日本の自動車用複合材料市場の紹介

1.1 市場の概要

1.2 レポートのスコープ

1.3 前提条件

2 エグゼクティブサマリー

3 検証市場調査の調査方法

3.1 データマイニング

3.2 バリデーション

3.3 一次インタビュー

3.4 データソース一覧

4 日本の自動車用複合材料市場の展望

4.1 概要

4.2 市場ダイナミクス

4.2.1 推進要因

4.2.2 抑制要因

4.2.3 機会

4.3 ポーターズファイブフォースモデル

4.4 バリューチェーン分析

5 日本の自動車用複合材料市場:材料種類別

5.1 概要

5.2 炭素繊維複合材料

5.3 ガラス繊維複合材料

5.4 天然繊維複合材料

5.5 アラミド繊維複合材料

6 日本の自動車用複合材料市場:用途別

6.1 概要

6.2 構造部品

6.3 電気部品

6.4 内装部品

6.5 外装部品

7. 日本の自動車用複合材料市場、地域別

7.1 概要

7.2 APAC

8 日本の自動車用複合材料市場の競争環境

8.1 概要

8.2 各社の市場ランキング

8.3 主要開発戦略

9 企業プロファイル

9.1 奇美

9.1.1 概要

9.1.2 業績

9.1.3 製品展望

9.1.4 主要な開発

9.2 3Bファイバーグラス

9.2.1 概要

9.2.2 業績

9.2.3 製品展望

9.2.4 主な展開

9.3 ベースマテリアルズ

9.3.1 概要

9.3.2 業績

9.3.3 製品の展望

9.3.4 主な展開

9.4 BASF SE

9.4.1 概要

9.4.2 業績

9.4.3 製品の見通し

9.4.4 主要な開発

9.5 サイテックインダストリーズ

9.5.1 概要

9.5.2 業績

9.5.3 製品展望

9.5.4 主な展開

9.6 三菱化学炭素繊維複合材料(株

9.6.1 概要

9.6.2 業績

9.6.3 製品展望

9.6.4 主な展開

9.7 日邦板硝子株式会社

9.7.1 概要

9.7.2 業績

9.7.3 製品展望

9.7.4 主な展開

9.8 SGLグループ

9.8.1 概要

9.8.2 業績

9.8.3 製品展望

9.8.4 主な展開

9.9 東レ株式会社

9.9.1 概要

9.9.2 業績

9.9.3 製品展望

9.9.4 主な展開

9.10 帝人

9.10.1 概要

9.10.2 業績

9.10.3 製品展望

9.10.4 主な展開

10 付録

10.1 関連調査

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖