❖本調査資料に関するお問い合わせはこちら❖

分析によりますと、日本の自動車用排気ガス再循環(EGR)市場は、2025年の8億5,500万米ドルから2035年までに14億9,000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)5.82%を示す見込みです。

主要市場の動向とハイライト

日本の自動車用排気ガス再循環(EGR)市場は、規制対応と技術進歩を背景に成長が見込まれております。

- 乗用車セグメントは、排気ガス再循環(EGR)システムに対する安定した需要を反映し、市場における最大の貢献分野であり続けております。

- 商用車セグメントは現在最も急速に成長しており、より効率的な輸送ソリューションへの移行を示しております。

- ガソリンエンジンが市場を支配する一方、ディーゼルエンジンは排出ガス基準の進化に伴い急速な成長を遂げております。

- 規制順守と環境問題に対する消費者の意識の高まりが、市場拡大を推進する主要な要因となっております。

主要企業

株式会社デンソー(日本)、アイシン精機株式会社(日本)、トヨタ工業株式会社(日本)、三菱重工業株式会社(日本)、日立オートモティブシステムズ株式会社(日本)、日産自動車株式会社(日本)、本田技研工業株式会社(日本)、スバル株式会社(日本)、マツダ株式会社(日本)

日本自動車排気ガス再循環市場の動向

日本の自動車排気ガス再循環市場は現在、厳格な環境規制と持続可能性への関心の高まりを背景に、顕著な変革期を迎えております。日本政府は温室効果ガス排出削減を目的とした様々な政策を実施しており、これにより自動車製造における先進技術の採用が拡大しております。この変化はイノベーションを促進するだけでなく、メーカーが排気ガス再循環システムの効率向上に取り組むよう促しております。その結果、市場では、車両性能を維持しながら排出ガスを効果的に管理できる、より高度な部品への需要が急増しています。さらに、自動車業界における電動化の潮流も、日本の自動車排気ガス再循環市場に影響を与えています。ハイブリッド車や電気自動車の普及が進む中、メーカーは排気システムを適応させる必要に迫られています。この進化は、多様なパワートレインに対応しなければならない排気ガス再循環システムの設計と機能性に変化が生じる可能性を示唆しています。その結果、市場の状況は変化しつつあり、日本のモビリティの未来に沿った革新的なソリューションの統合に焦点が当てられています。

技術導入に対する規制の影響

日本の自動車用排気ガス再循環市場は、排出ガス削減を目的とした政府規制によって大きく形作られています。これらの政策は、排気システムの効率性を高める先進技術へのメーカー投資を促進しています。その結果、厳しい環境基準に適合する革新的な部品の開発が拡大する傾向にあります。

電動化への移行

日本におけるハイブリッド車および電気自動車の普及拡大は、排気ガス再循環システムの設計と機能性に影響を与えています。メーカー各社は多様なパワートレインに対応するため技術を適応させており、これにより排ガス再循環システムの動作方法や現代車両との統合方法に変革がもたらされる可能性があります。

持続可能性と効率性への焦点

持続可能性は、日本の自動車用排ガス再循環市場における中心的なテーマとなりつつあります。排出ガス削減だけでなく、車両全体の効率向上も実現するシステム構築が顕著に重視されています。この傾向は、自動車産業全体が環境目標に沿うための幅広い取り組みを反映しています。

日本自動車排気ガス再循環市場の推進要因

EGRシステムの技術的進歩

技術的進歩は、日本自動車排気ガス再循環市場を形成する上で極めて重要な役割を果たしています。高効率EGRクーラーや電子制御EGRバルブの開発など、EGRシステムにおける革新は、これらのシステムの性能と信頼性を向上させています。例えば、高度なセンサーと制御アルゴリズムの統合により、排気ガスの流れを精密に管理し、燃焼プロセスを最適化することが可能となります。これにより、燃料効率が向上するだけでなく、有害な排出ガスも削減されます。メーカーがよりクリーンで効率的な車両を求める消費者のニーズに応えるため、こうした先端技術を積極的に採用するにつれ、市場は成長が見込まれます。その結果、日本の自動車用排気ガス再循環市場は、こうした技術進歩に牽引され、堅調な拡大を遂げる可能性が高いです。

規制順守と排出ガス基準

日本の自動車用排気ガス再循環(EGR)市場は、政府が設定する厳格な規制順守と排出ガス基準に大きく影響を受けています。日本の環境省は、自動車からの窒素酸化物(NOx)排出量削減を目的とした厳格なガイドラインを策定しています。2025年までに、新車のNOx排出量目標は2000年比で75%削減されることが定められています。この規制枠組みにより、自動車メーカーは基準達成のため先進的な排気ガス再循環技術の導入を迫られています。その結果、排出ガス低減と燃費向上に不可欠なEGRシステムへの需要が急増しています。規制順守への圧力の高まりは、日本の自動車用排気ガス再循環市場における技術革新と投資を促進する可能性が高いです。

自動車の燃費効率に対する需要の高まり

自動車の燃費効率に対する需要の高まりは、日本の自動車用排気ガス再循環市場にとって重要な推進要因です。変動する燃料価格と高まる環境問題への懸念から、消費者はより優れた燃費性能を提供する車両をますます求めるようになっています。EGRシステムは、排気ガスの一部をエンジン内に再循環させることで燃焼を最適化し、燃費効率を向上させることが知られています。最近のデータによれば、先進的なEGRシステムを搭載した車両は最大10%の燃料節約が可能とされています。この燃費効率の良い車両に対する消費者の選好の高まりは、メーカーがこうした変化する市場の期待に応えようとする中で、日本の自動車用排気ガス再循環市場におけるEGR技術の需要を促進する可能性が高いと考えられます。

環境問題に対する消費者の意識の高まり

環境問題に関する消費者の意識は、日本の自動車排気ガス再循環市場における重要な推進要因です。自動車の排出ガスが大気質や気候変動に与える影響に対する社会の認識が高まるにつれ、先進的な排出ガス制御技術を搭載した車両への需要が増加しています。調査によれば、日本の消費者の70%以上が自動車購入時にエコフレンドリーな機能を優先すると回答しています。この消費者の嗜好の変化を受け、自動車メーカーは排出ガスを効果的に削減するEGRシステムへの投資を加速させています。その結果、メーカーがサステナビリティと環境責任に対する消費者の期待に沿った製品開発に取り組む中、日本自動車排気ガス再循環市場はこの高まる意識の恩恵を受ける見込みです。

グリーン技術導入に対する政府の優遇措置

日本の自動車排気ガス再循環市場は、グリーン技術導入を促進する政府の優遇措置によって支えられています。日本政府は、EGRシステムを含む環境に優しい技術に投資するメーカーに対し、様々な補助金や税制優遇措置を実施しています。例えば、「グリーン税制」イニシアチブは、低排出ガス車両を開発・導入する企業に財政的インセンティブを提供します。この政策枠組みは自動車メーカーに対し、EGRシステムの強化を促し、それによって車両全体の効率向上と排出ガス削減を実現します。結果として、こうした政府の支援策に後押しされ、排気ガス再循環技術への投資と革新が市場で増加する見込みです。

市場セグメントの洞察

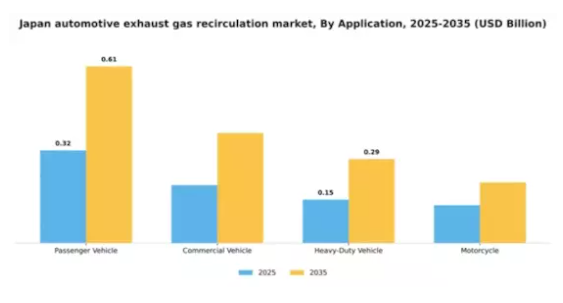

用途別:乗用車(最大シェア)対商用車(最も急速に成長)

日本の自動車用排気ガス再循環市場において、用途セグメントは乗用車が主に支配的であり、数量および売上高において最大のシェアを占めております。このセグメントの強みは、ライフスタイルの変化や経済的要因の影響を受けた消費者による個人用車両への高い需要に起因しております。一方、商用車は市場シェアは小さいものの、日本国内における物流・運輸セクターの急成長に牽引され、著しい増加を見せております。

乗用車(主流)対 商用車(新興)

乗用車セグメントは、エコフレンドリーな自動車技術の進展と排出ガス規制の強化により、日本の自動車用排気ガス再循環市場において依然として主流の地位を維持しております。自動車メーカーは、先進的な排気ガス再循環システムを搭載した軽量化・高燃費モデルの開発に注力しております。一方、商用車セグメントは、物流・貨物輸送における環境配慮型ソリューションの必要性から急速に成長しています。規制強化に伴い、商用車メーカーは環境基準適合のため排気ガス再循環技術を迅速に採用しており、持続的な成長を遂げています。

燃料タイプ別:ガソリン(最大)対 ディーゼル(最速成長)

日本の自動車用排気ガス再循環市場では、ガソリン車が依然として最大のセグメントを占めており、国内の自動車環境において広く使用されていることから、大きなシェアを維持しています。ディーゼル車はそれに続き、ガソリン車と比較した効率性と温室効果ガス排出量の低さから、着実にシェアを拡大しています。代替燃料車とハイブリッド車が市場の残りの部分を構成しており、環境に優しい選択肢を求める消費者が増えるにつれ、徐々に増加傾向にあります。日本における自動車排気ガス再循環市場の成長傾向は、排出ガス削減の重要性が高まり、政府の厳しい規制への対応が求められるなど、複数の要因によって影響を受けています。ディーゼル技術の発展によりその魅力と効率性が向上したことから、ディーゼルは最も成長が著しいセグメントとして台頭しています。さらに、代替燃料の台頭は、より環境に優しい選択肢を求める消費者の嗜好を反映しており、自動車エンジニアリングにおける持続可能性と効率性への市場動向の顕著な変化を示しています。

ガソリン(主流)対 ディーゼル(新興)

ガソリン車は、歴史的な存在感と広範な普及により、日本の自動車市場を支配しています。堅牢な性能と利便性を提供し、都市部における消費者の嗜好に合致しています。主流の燃料源として、ガソリン車には排出ガスを軽減する先進的な排気ガス再循環システムが装備されています。一方、ディーゼルは急速に勢いを増している新興セグメントです。ディーゼルエンジンは優れた燃費効率と低いCO2排出量で知られ、商用車・乗用車市場双方で注目を集めています。クリーンディーゼル技術の進歩も台頭の要因であり、厳しい規制への適合性を高めることで、よりクリーンな輸送手段を求める動きにおける有力な選択肢としての地位を確立しつつあります。

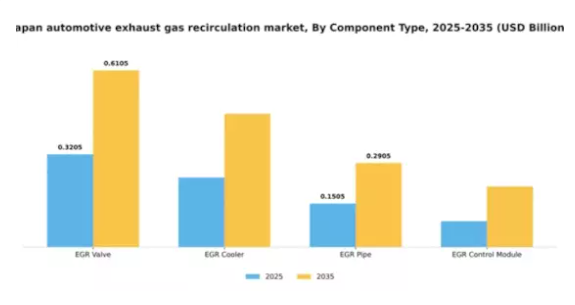

部品種類別:EGRバルブ(最大シェア)対 EGRクーラー(最速成長)

日本の自動車排気ガス再循環(EGR)市場において、部品種類別ではEGRバルブが最大のシェアを占めております。これは窒素酸化物排出量の削減と燃費効率向上におけるその重要な役割を反映したものです。これに次いで、EGRクーラーが顕著な成長を見せております。これは排気ガス温度をさらに低下させる能力によるもので、環境規制の強化に伴いその重要性が増しております。一方、EGRパイプとEGR制御モジュールは市場シェアは小さいものの、EGRシステム全体の最適な性能と効率に不可欠です。成長傾向は、エコフレンドリーな車両への移行と、クリーンな排出ガスを推進する政府の取り組みにより、EGR部品に対する堅調な需要を示しています。ハイブリッド車や電気自動車の台頭も、先進的なEGRシステムを必要とし、革新的な技術への投資を促しています。さらに、内燃機関の効率向上への関心の高まりがEGRセグメントの成長を促進する触媒となり、持続的な成長を保証しています。

EGRバルブ(主力)対 EGRクーラー(新興)

EGRバルブは、エンジン性能を維持しながら有害排出ガスを低減する重要な機能を持つことから、日本の自動車排気ガス再循環市場において主力部品としての地位を確立しています。この部品は車両全体の効率性に大きく影響し、メーカーの環境配慮型技術への移行を支援します。一方、EGRクーラーは新興セグメントとして台頭しており、自動車メーカーが熱管理の手段を模索する中で注目を集めています。再循環される排気ガスを冷却する重要な役割を担い、EGRシステムの効率性を高めます。より高度なEGRソリューションの導入が進む中、EGRクーラーは将来の規制基準や排出ガス低減を求める消費者ニーズを満たす上で不可欠な部品としての地位を確立しつつあります。

エンジン種類別:内燃機関(最大)対ハイブリッドエンジン(急成長)

日本の自動車排気ガス再循環市場では、内燃機関セグメントが最大の市場シェアを占め、主導的な地位にあります。既存の技術基盤と消費者の認知度の高さから、この従来型のエンジンセグメントは自動車産業において依然として基幹的な存在です。しかしながら、環境意識の高まりと排出ガス規制の強化を背景に、ハイブリッドエンジンが急速に普及しつつあります。メーカー各社が燃費向上とカーボンフットプリント削減に向けた技術革新を進める中、ハイブリッドセグメントの採用が急増しており、市場動向における重要な役割を担っています。

エンジン種類:内燃機関(主流)対 ハイブリッドエンジン(新興)

内燃機関セグメントは、軽自動車から大型車両まで幅広く採用されていることから、日本市場において依然として主流です。このエンジン種類は、確立されたサプライチェーンと、サービスステーションや専門知識の広範なネットワークという利点を有しています。しかし、ハイブリッドエンジンは急速に台頭しており、燃費効率の向上と排出ガスの削減を実現することで、環境意識の高い消費者の関心を集めています。ハイブリッドセグメントは、内燃機関と電気部品を組み合わせた先進技術を採用し、より環境に優しい代替手段へ移行する方々にバランスの取れた解決策を提供します。燃費と排出ガスに関する規制が強化される中、ハイブリッドエンジンは市場に革新をもたらす可能性を秘めており、持続可能な選択肢を求める新たな世代の購入者にアピールしています。

主要企業と競争環境

日本の自動車用排気ガス再循環(EGR)市場は、ダイナミックかつ多面的な競争環境が特徴です。主要な成長要因としては、厳格な排出ガス規制、燃費効率の追求、ハイブリッド車および電気自動車の普及拡大が挙げられます。デンソー株式会社(日本)、アイシン精機株式会社(日本)、トヨタ工業株式会社(日本)などの主要企業は、これらのトレンドを活用する戦略的立場にあります。株式会社デンソー(日本)は、排気ガス再循環技術の革新に注力し、エンジン性能を向上させつつ排出ガスを低減する先進システムの開発を重視しております。アイシン精機株式会社(日本)は製品ラインアップ拡大のため積極的に提携を推進しており、トヨタ産業株式会社(日本)は製造プロセスの最適化に向けたデジタルトランスフォーメーションに投資しております。これにより、技術的進歩と持続可能性を優先する競争環境が形成されております。

事業戦略面では、コスト削減とサプライチェーン効率化を目的に、製造の現地化が進んでおります。市場構造は中程度の分散状態にあり、複数の主要企業が大きな影響力を有しております。この分散構造により多様な戦略が共存可能となり、業界全体の革新と効率化を促進する競争が育まれております。

2025年12月、株式会社デンソー(日本)は主要電気自動車メーカーとの協業を発表し、排気ガス再循環システムを次世代電動パワートレインに統合します。この戦略的動きは、クリーン技術への需要拡大に製品を適合させることでデンソーの市場ポジションを強化し、持続可能性と革新への取り組みを確固たるものとするでしょう。

2025年11月、アイシン精機株式会社(日本)はハイブリッド車専用に設計された新型排気ガス再循環バルブを発表しました。この新製品は、アイシンが製品ラインアップの拡充に注力していることを示すと同時に、今後数年間で大幅な成長が見込まれるハイブリッド車セグメントを中心に、自動車市場の変化するニーズに対応する戦略的転換を示唆しています。

2025年10月、トヨタ産業株式会社(日本)は、AI技術の統合による排気ガス再循環システムの効率向上を目指すプロジェクトを開始しました。この取り組みは、産業全体におけるデジタル化の潮流を反映しており、トヨタが性能最適化と排出ガス削減を実現するスマート自動車ソリューションの開発において主導的立場を確立しようとしていることを示唆しています。

2026年1月現在、自動車用排気ガス再循環市場の競争動向は、デジタル化、サステナビリティ、AI技術の統合によって大きく影響を受けています。現代の自動車製造の複雑さを乗り切るため、企業は資源と専門知識を結集しようとしており、戦略的提携の重要性が増しています。今後の展望として、競争の差別化は従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行すると予想されます。この移行は、急速に変化する市場で競争優位性を維持するために、企業が適応と革新を図る必要性を強調しています。

日本自動車排気ガス再循環市場の主要企業には以下が含まれます

産業動向

日本の自動車用排気ガス再循環(EGR)市場では、クリーン技術への投資や規制対応を中心に、近年重要な進展が見られます。2023年10月には、アイシン精機が政府の排出ガス規制強化に対応した排気ガス管理システムの強化に向けた新たな取り組みを発表しました。

デンソーはトヨタやホンダを含む複数の国内自動車メーカーと提携し、燃費向上と窒素酸化物(NOx)排出削減を実現する先進的なEGRシステムの開発を進めています。主要企業の評価額も上昇傾向にあり、マグナ・インターナショナルはエコフレンドリー車需要の増加により大幅な収益増を報告しました。2023年7月には日野自動車といすゞ自動車が戦略的提携を結び、ハイブリッド車や燃料電池車向けの次世代排気システム技術分野での地位強化を図るという注目すべき合併が発生しました。

この連携は環境性能における共同の専門知識を活用することを目的としています。政府が2050年までにネットゼロ排出を達成するという公約は、いわゆる「グリーンソリューション」への投資をさらに促進し、日本の自動車産業全体に影響を与えています。こうした動きにより、産業は環境基準を遵守しつつ、将来の輸送ニーズに応えるべく急速に進化しています。

今後の見通し

日本自動車排気ガス再循環(EGR)市場の見通し

日本の自動車排気ガス再循環(EGR)市場は、厳格な排出ガス規制と技術進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.82%で成長すると予測されています。

新たな機会は以下の分野にあります:

- ハイブリッド車向け先進EGRシステムの開発

- 電気自動車パワートレインへのEGR統合

- アフターマーケット向けEGR部品製造への拡大

2035年までに、イノベーションと規制順守を原動力として、市場は堅調に推移すると予想されます。

市場セグメンテーション

日本自動車排気ガス再循環(EGR)市場 燃料種類別展望

- ガソリン

- ディーゼル

- 代替燃料

- ハイブリッド

日本自動車排気ガス再循環(EGR)市場 用途別見通し

- 乗用車

- 商用車

- 大型車両

- オートバイ

日本自動車排気ガス再循環(EGR)市場 エンジン種類別見通し

- 内燃機関

- ハイブリッドエンジン

- 電気エンジン

日本自動車排気ガス再循環(EGR)市場 部品種類別見通し

- EGRバルブ

- EGRクーラー

- EGRパイプ

- EGR制御モジュール

因子分析

バリューチェーン分析

ポーターの

5つの力分析

供給者の交渉力

購買者の

交渉力

新規参入の脅威

代替品の

脅威

競争の激しさ

COVID-19

影響分析

市場への影響分析

地域への

影響

機会と脅威の分析

日本

自動車用排気ガス再循環(EGR)市場、製品種類別(10億米ドル)

EGR

クーラー

EGRバルブ

EGRパイプ

日本

自動車用排気ガス再循環(EGR)市場、車種別(10億米ドル)

乗用車

軽商用車

大型商用車

日本

自動車用排気ガス再循環(EGR)市場、用途別(10億米ドル)

ディーゼル車向け

ディーゼルガソリン競合環境概要競合分析市場シェア分析主要成長戦略(自動車用排気ガス再循環市場)競合ベンチマーキング主要企業(開発件数ベース)(自動車用排気ガス再循環市場)主要開発動向と成長戦略新製品・サービス展開合併・買収合主要企業財務マトリックス売上高及び営業利益主要企業研究開発費企業概要アイシン精機財務概要提供製品主な開発動向SWOT分析主要戦略マグナ・インターナショナル財務概要提供製品主な開発動向SWOT分析主要戦略日野自動車財務概要提供製品主な開発動向SWOT分析主要戦略三菱財務概要提供製品主な開発動向SWOT分析主要戦略デンソー財務概要提供製品主な開発動向SWOT分析主要戦略ホンダ財務概要提供製品主な開発動向SWOT分析主要戦略いすゞ財務概要提供製品主要動向SWOT分析主要戦略マツダ財務概要提供製品主要動向SWOT分析主要戦略デルファイ・テクノロジーズ財務概要提供製品主要動向SWOT分析主要戦略ヤマハファイナンシャル概要提供製品主な動向SWOT分析主要戦略ボルグワーナーファイナンシャル概要提供製品主な動向SWOT分析主要戦略日産ファイナンシャル概要提供製品主な動向SWOT分析主要戦略スバルファイナンシャル概要提供製品主な動向SWOT分析主要戦略トヨタ財務概要提供製品主な動向SWOT分析主要戦略イートン財務概要提供製品主な動向SWOT分析主要戦略付録参考文献関連レポート表一覧前提条件一覧日本自動車用排気ガス再循環市場規模予測(製品種類別、2019-2035年、10億米ドル)日本自動車用排気ガス再循環市場規模予測(車両種類別、2019-2035年、10億米ドル)日本自動車用排気ガス再循環市場規模予測(用途別、2019-2035年)(単位:10億米ドル)製品発売/製品開発/承認買収/提携図表一覧市場概要日本

自動車用排気ガス再循環(DGR)市場分析:製品種類別

日本

自動車用排気ガス再循環(DGR)市場分析:車両タイプ別

日本

自動車用排気ガス再循環(DGR)市場分析:用途別

主要

自動車排気ガス再循環市場の購買基準

調査

MRFRのプロセス

自動車排気ガス再循環市場の

DRO分析

推進要因の影響分析:自動車

排気ガス再循環市場

制約要因影響分析:

自動車用排気ガス再循環市場

供給/

バリューチェーン:自動車用排気ガス再循環市場

自動車

排気ガス再循環市場、製品種類別、2025年(%シェア)

自動車

排気ガス再循環市場、製品種類別、2019年から2035年(10億米ドル)

自動車

排気ガス再循環市場、種類別、2025年(シェア%)

自動車

排気ガス再循環市場、種類別、2019年から2035年(10億米ドル)

自動車

排気ガス再循環市場、用途別、2025年(シェア率)

自動車

排気ガス再循環市場、用途別、2019年から2035年(10億米ドル)

主要競合他社の

ベンチマーキング