❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、2024年の日本の自動車産業の市場規模は3056億7000万米ドルと推定されております。

日本の自動車産業市場は、2025年の3,269億1,000万米ドルから2035年までに6,398億7,000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)6.9%を示すと予測されています。

主要市場動向とハイライト

日本の自動車産業は、電気自動車(EV)とスマート技術への変革的な移行を経験しております。

- 日本自動車市場で最大のセグメントは電気自動車セグメントであり、急速に普及が進んでおります。

- 最も成長が著しいセグメントはスマート技術統合セグメントであり、先進機能に対する消費者の嗜好の変化を反映しております。

- 都市化とインフラ整備が、自動車分野における持続可能な取り組みへの需要を牽引しております。

- 電気自動車に対する政府の優遇措置と製造技術における進歩が、成長に影響を与える主要な市場推進要因です。

主要企業

Toyota (JP), Volkswagen (DE), General Motors (US), Ford (US), Honda (JP), BMW (DE), Daimler (DE), Hyundai (KR), Nissan (JP)

日本の自動車産業動向

日本の自動車産業は、高度な技術と革新性が特徴です。高品質な車両の生産で知られる日本は、自動車製造のリーダーとしての地位を確立しています。現在、環境に優しい選択肢を求める消費者需要の高まりを受け、市場は電気自動車(EV)やハイブリッドモデルへの移行期にあります。この転換は、炭素排出量の削減と持続可能な交通手段の促進を目指す政府の施策によって支えられています。さらに、車両へのスマートテクノロジーの統合が進み、安全性と接続性が向上しています。技術的進歩に加え、自動車産業市場では消費者の嗜好の変化も観察されています。若年層はカーシェアリングやライドシェアリングなどのモビリティサービスへの関心を高めており、従来型の所有モデルに影響を与える可能性があります。都市化が進むにつれ、コンパクトで効率的な車両への需要は増加する見込みです。全体として、日本の自動車産業市場は、持続可能性、イノベーション、そして変化する消費者行動に焦点を当て、変革の途上にあります。

電気自動車への移行

自動車産業市場は、電気自動車への顕著な移行を経験しています。この変化は、エコフレンドリーな交通手段を促進する政府政策と、持続可能な選択肢を求める消費者の嗜好に大きく影響されています。メーカーがEV技術に投資するにつれ、市場では電気モデルの入手可能性と多様性の増加が見込まれます。

スマート技術の統合

自動車業界市場において、車両へのスマート技術の導入がますます一般的になりつつあります。先進運転支援システムや接続オプションなどの機能が、運転体験を向上させています。この傾向は、安全性と利便性への重視が高まっていることを示しており、技術に精通した消費者層に訴求しています。

変化する消費者の嗜好

自動車業界市場における消費者の嗜好は、特に若年層を中心に変化しています。カーシェアリングやライドシェアリングなどのモビリティサービスへの関心が高まっており、従来の車両所有モデルを変える可能性があります。この傾向は、より柔軟な交通ソリューションへの潜在的な移行を示しています。

日本の自動車産業の推進要因

消費者層の変化

消費者層の変化は、日本の自動車業界市場に大きな影響を与えています。高齢化が進むことで、安全機能の強化や使いやすさを備えた車両への需要が高まっています。さらに、若い消費者は従来型の車両所有よりもモビリティソリューションを好む傾向にあり、メーカーはカーシェアリングやサブスクリプションサービスといった代替ビジネスモデルの模索を迫られています。この人口動態の変化は、各社が異なる年齢層の進化するニーズや嗜好に適応するにつれ、生産・販売される車両の種類を変える可能性が高いです。したがって、自動車産業市場はこうした変化する消費者動向に対応するため、機敏さを維持しなければなりません。

持続可能な取り組みへの需要の高まり

日本の自動車業界市場において、持続可能な取り組みへの需要が高まっています。消費者は環境問題への意識を高めており、自身の価値観に沿った車両を求めています。この変化を受け、メーカーはエコフレンドリーな素材や生産手段の採用を推進しています。例えば、車両生産における再生材の使用量は近年15%増加しています。さらに、環境意識の高い消費者層にアピールするため、カーボンニュートラル(炭素中立)への取り組みに投資する企業も増えています。この傾向は購買決定に影響を与えるだけでなく、メーカーに革新を促し、自動車産業市場の将来像を形作っています。

電気自動車に対する政府の優遇措置

日本政府は、電気自動車(EV)の導入を様々な優遇措置を通じて積極的に推進しており、これは自動車産業に大きな影響を与えています。これらの優遇措置には、EV購入に対する補助金、税制優遇、充電インフラへの投資などが含まれます。2025年までに、政府は150万台のEVを走行させることを目標としており、これは過去数年と比較して大幅な増加となります。この取り組みは、消費者のEV移行を促進するだけでなく、メーカーの革新と電気自動車ラインナップの拡充を刺激しています。このように、日本の自動車産業市場は、消費者とメーカー双方を支援する有利な政策に後押しされ、持続可能なモビリティへの移行を経験しています。

製造技術における進歩

製造プロセスにおける技術的進歩が、日本の自動車産業市場を再構築しています。自動化、ロボット、人工知能が生産ラインにますます統合され、効率性の向上とコスト削減を実現しています。例えば、インダストリー4.0技術の採用により、複数の主要メーカーで生産効率が20%向上しました。この傾向により、企業は市場の需要や消費者の嗜好に迅速に対応できるようになり、最終的に競争力を高めています。さらに、これらの革新は、精密さと信頼性を重視する市場において不可欠な、より複雑で高品質な車両の生産を可能にしております。

都市化とインフラ整備

日本の都市化は、都市の拡大とインフラ整備に伴い、自動車産業市場の変化を促進しております。都市部における人口密度の増加は、コンパクトで効率的な車両への需要を生み出しています。さらに、政府はインテリジェント交通システムの開発を含むスマートシティ構想に投資を進めています。これらのシステムは交通流の改善と渋滞の軽減を目的としており、その結果、消費者の嗜好はこうした技術と互換性のある車両へと向かっています。このため、メーカーは都市生活に適した車両の生産に注力しており、今後数年間で自動車産業市場を再構築する可能性が高いです。

市場セグメントの洞察

自動車産業レポート 市場 車両種類別洞察

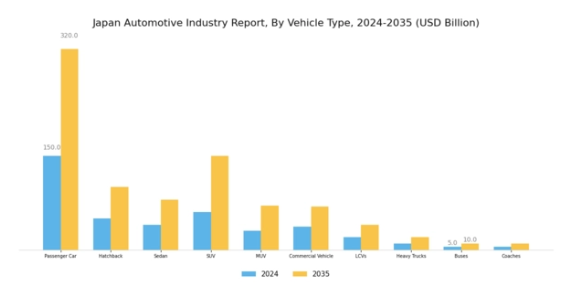

日本の自動車産業市場レポート市場は、乗用車、ハッチバック、セダン、SUV、多目的車(MUV)、商用車、軽商用車(LCV)、大型トラック、バス、長距離バスなど、多様な車両種類を含む車両種類セグメントにおいて、多様で堅調な市場構造を示しています。これらの各種類は、日本の先進的な自動車インフラと技術を反映し、都市部と地方の両方における交通ニーズを満たす上で重要な役割を果たしています。乗用車、特にセダンとSUVは、快適性と燃費効率を重視する消費者の嗜好に応え、日本の車両構成において大きな割合を占めています。

都市化の進展と人口動態の変化により、密集した都市環境で実用性を発揮する小型で機動力に優れたハッチバックの人気が高まっています。一方、SUVは多目的性と安全性の高さから支持を集め続けており、アウトドアやレジャー活動を重視するライフスタイルの潮流と合致しています。個人用車両に加え、商用車セクターは日本の経済基盤を支える重要な存在です。配送サービスに最適な軽商用車から、物流・貨物輸送を支える大型トラックまで種類にわたり、日本の広範なサプライチェーンと流通ネットワークを反映しています。

バスや長距離バスは公共交通において中核的な役割を担い、都市部と周辺地域を結ぶことで国民の移動を確保しています。また、消費者の環境意識の高まりや規制圧力により、電気自動車(EV)やハイブリッド車の導入が促進され、全セグメントで車両ラインナップへの組み込みが進んでいます。この持続可能な交通手段への移行は、日本のカーボンフットプリント削減への取り組みと自動車分野におけるイノベーション促進を反映しています。

自動車産業レポート 推進方式の種類別市場動向

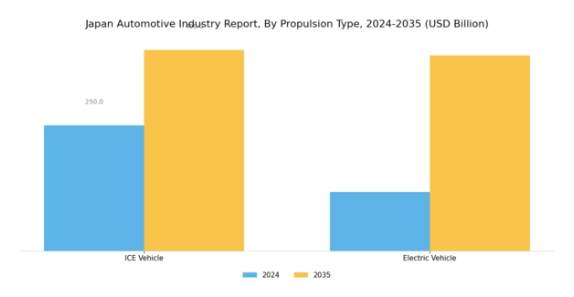

日本の自動車産業レポートは、推進方式の種類セグメントにおいて多様な状況を示しており、内燃機関(ICE)車両と電気自動車(EV)が顕著な存在感を示しています。歴史的に、ICE車両は確立されたインフラと消費者の慣れ親しんだ特性により、市場で強い存在感を維持してきました。しかし、環境規制への対応と持続可能な交通手段への需要増加を受け、電気自動車セグメントは急速に成長しています。電気モビリティの推進やEV購入に対する優遇措置など、日本の政府施策が電気自動車市場を大きく後押ししています。

この変化は、航続距離と効率性の向上をもたらすバッテリー技術の進歩によってさらに支えられています。ICEから電気自動車への移行は自動車産業におけるダイナミックな変化を表しており、電気自動車は大きな市場シェアを獲得し、将来の市場成長に影響を与えています。消費者の環境意識が高まるにつれ、電気自動車の需要は今後も増加が見込まれ、日本自動車産業市場レポート市場における革新と発展の主要な推進力として位置づけられています。

さらに、車両へのスマート技術とコネクティビティの統合は消費者の嗜好を変えつつあり、電気自動車は持続可能性の選択肢であるだけでなく、ユーザー体験の向上も実現する選択肢となっています。

主要プレイヤーと競争環境の分析

日本の自動車産業は、技術進歩と消費者の嗜好変化が相まって、激しい競争と急速なイノベーションが特徴的です。トヨタ(JP)、ホンダ(JP)、日産(JP)などの主要メーカーは最前線に立ち、電気自動車(EV)の開発と持続可能な取り組みに注力しています。トヨタ(JP)はハイブリッド技術におけるリーダーシップを維持しつつEVラインアップを拡大し、電動化への戦略的転換を示しています。ホンダ(JP)はモビリティソリューションの革新を重視し、コネクティビティや自動運転機能の強化に向け技術企業との提携を進めています。一方、日産(JP)は包括的な電動化戦略を積極的に推進し、EVセグメントでの市場シェア拡大を目指しており、これら全体が持続可能性と技術統合を優先する競争環境を形成しています。

この市場における主要な事業戦略としては、製造の現地化やサプライチェーンの最適化による効率性向上と市場需要への迅速な対応が挙げられます。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが各セグメントに影響力を及ぼしています。この分散化によりニッチプレイヤーの台頭が可能となる一方、大手企業は戦略的提携や技術投資を通じて地位を固めています。

2025年10月、トヨタ(日本)は主要電池メーカーとの提携を発表し、次世代固体電池の開発を進めています。この戦略的動きは、同社のEV製品の性能と安全性を高め、トヨタ(日本)を電池技術のリーダーとして位置付ける可能性があります。この提携の影響は甚大であり、電動モビリティへの移行を加速させ、自動車業界全体の持続可能性を向上させる可能性があります。

2025年9月、ホンダ(日本)は2050年までのカーボンニュートラル達成を目指す野心的な計画を発表しました。これには2030年までに全車種の電動化を推進する方針が含まれます。本取り組みは環境責任に対するホンダの積極的な姿勢を示すとともに、持続可能性を求める世界的潮流に沿うものです。この公約の戦略的重要性は、環境意識の高い消費者層の獲得と、競争の激しい市場におけるホンダブランドイメージの強化につながる可能性にあります。

2025年8月、日産自動車(日本)は先進的な自動運転機能を搭載した新型EVモデルを発表し、EV市場における主導権獲得戦略において重要な一歩を踏み出しました。この発表は日産の技術力を示すと同時に、車両設計へのAIと自動化の統合という産業全体の潮流を反映しています。こうした機能の導入は、競争が激化する市場環境において消費者の関心を集め、販売拡大を促進する可能性が高いと考えられます。

2025年11月現在、自動車業界市場の動向はデジタル化、持続可能性、AI技術の統合に大きく影響されています。現代の自動車産業が直面する複雑な課題を乗り切るため、企業は資源と専門知識を結集する戦略的提携をますます重要視しています。今後の展望としては、競争の差別化が進化し、価格競争からイノベーション、技術革新、サプライチェーンの信頼性への重点移行が顕著になると予想されます。この移行は市場力学を再定義し、企業が競争優位性を維持するために先端技術と持続可能な実践への投資を迫る可能性があります。

日本自動車産業の主要企業には以下が含まれます

産業動向

日本自動車産業市場における最近の動向は、電気自動車(EV)生産への重点的な注力を示しており、トヨタや日産自動車などの企業がEVラインナップを拡大しています。2023年8月には、ホンダが地球環境問題への対応策として持続可能性を高める戦略の一環として、電気自動車および水素自動車技術への大規模投資計画を発表しました。さらに2023年10月には、スバルがシリコンバレーのスタートアップ企業と合弁事業に合意し、バッテリー技術革新に取り組むことで、自動車技術進歩に向けた協業の潮流が示されました。

M&A分野では、トヨタの子会社であるダイハツが2023年6月、有望な水素技術企業への少数株式取得を実施し、燃料技術ラインアップの多様化を図っています。一方、マツダとトヨタは2023年9月に提携関係を深化させ、新たなモビリティソリューション開発への取り組みを強化しました。温室効果ガス排出削減を目的とした政府の優遇措置により、エコフレンドリーな車両への消費者関心が高まっていることが市場成長の基盤となっており、結果として日本の主要自動車メーカー全体の評価と競争力に影響を与えています。

規制圧力の高まりと持続可能な交通ソリューションへの移行により、市場は急速な進化を続けております。

今後の見通し

日本自動車産業の将来展望

日本の自動車産業市場は、技術進歩、消費者需要の増加、持続可能性への取り組みを原動力として、2024年から2035年にかけて年平均成長率(CAGR)6.95%で成長すると予測されております。

新たな機会は以下の分野に存在します:

- 電気自動車(EV)充電インフラの開発

- 先進運転支援システム(ADAS)の統合

- コネクテッドカーサービスの拡大とデータ収益化

2035年までに、自動車産業市場は堅調な成長と革新を達成すると予想されます。

市場セグメンテーション

日本の自動車産業の種類別見通し

- 乗用車

- 商用車

- 電気自動車

- 二輪車

日本の自動車産業の燃料種類別見通し

- 内燃機関

- 電気

- ハイブリッド

- 水素

日本の自動車産業の車両サイズ別見通し

- コンパクト

- ミッドサイズ

- フルサイズ

- ラグジュアリー

日本の自動車産業の販売チャネル別見通し

- 直接販売

- ディーラー

- オンライン小売

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 自動車、種類別(10億米ドル)

4.1.1 乗用車

4.1.2 商用車

4.1.3 電気自動車

4.1.4 二輪車

4.2 自動車、燃料種類別(10億米ドル)

4.2.1 内燃機関

4.2.2 電気

4.2.3 ハイブリッド

4.2.4 水素

4.3 自動車、販売チャネル別(10億米ドル)

4.3.1 直接販売

4.3.2 ディーラー

4.3.3 オンライン小売

4.4 自動車、車種別(単位:10億米ドル)

4.4.1 コンパクト

4.4.2 ミッドサイズ

4.4.3 フルサイズ

4.4.4 ラグジュアリー 5

セクションV:競合分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 自動車分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 開発件数に基づく自動車分野の主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 トヨタ(日本)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 フォルクスワーゲン(ドイツ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な開発動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ゼネラルモーターズ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な開発動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 フォード(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ホンダ(日本)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 BMW(ドイツ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ダイムラー(ドイツ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ヒュンダイ(韓国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 日産(日本)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における車種別分析

6.3 日本市場における燃料種別分析

6.4 販売チャネル別日本市場分析

6.5 車両サイズ別日本市場分析

6.6 自動車の主要購買基準

6.7 MRFRの調査プロセス

6.8 自動車のDRO分析

6.9 自動車の推進要因影響分析

6.10 自動車の抑制要因影響分析

6.11 自動車の供給/バリューチェーン

6.12 自動車、種類別、2024年(%シェア)

6.13 自動車、種類別、2024年から2035年(10億米ドル)

6.14 自動車、燃料の種類別、2024年(シェア%)

6.15 自動車、燃料の種類別、2024年から2035年(10億米ドル)

6.16 自動車、販売チャネル別、2024年(シェア率)

6.17 自動車、販売チャネル別、2024年から2035年(10億米ドル)

6.18 自動車、車両サイズ別、2024年(シェア率)

6.19 自動車、車両サイズ別、2024年から2035年(10億米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(10億米ドル)

7.2.2 燃料タイプ別、2025-2035年(10億米ドル)

7.2.3 販売チャネル別、2025-2035年(10億米ドル)

7.2.4 車両サイズ別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携