❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本の自動車小売市場規模は2024年に3億9,972万米ドルと推定されております。

日本の自動車小売市場は、2025年の4億2606万米ドルから2035年までに8億650万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)6.59%を示すと予測されています。

主要な市場動向とハイライト

日本の自動車小売市場は、電気自動車(EV)とデジタル販売チャネルへの変革的な移行を経験しております。

- 電気自動車の台頭は、消費者の嗜好を再構築し、市場成長を牽引しております。

- 販売におけるデジタルトランスフォーメーションは、顧客エンゲージメントを強化し、購入プロセスを効率化しております。

- サステナビリティへの取り組みは、ブランド戦略と消費者の選択を形作る上で、ますます重要になっております。

- 技術革新と消費者嗜好の変化が、市場を前進させる主要な推進力となっております。

主要企業

Toyota Motor Corporation (JP), Volkswagen AG (DE), General Motors Company (US), Ford Motor Company (US), Honda Motor Co Ltd (JP), BMW AG (DE), Daimler AG (DE), Nissan Motor Co Ltd (JP), Hyundai Motor Company (KR)

日本の自動車小売市場の動向

自動車小売市場は現在、技術革新、変化する消費者嗜好、規制の変遷など様々な要因により、ダイナミックな変革を経験しております。特に電気自動車(EV)の台頭は注目に値し、消費者が持続可能な選択肢を求める傾向が強まっております。この変化は単なるトレンドではなく、自動車の認識や購入方法における根本的な変革であるように思われます。さらに、購買プロセスへのデジタルプラットフォームの統合は、従来型ディーラーモデルを再構築し、より効率的で合理的な顧客体験を実現しております。その結果、自動車小売市場は、より情報に通じ、技術に精通した消費者層の要求に応えるべく適応を進めています。さらに、競争環境も変化しており、既存メーカーと新規参入企業の双方が市場シェアを争っています。この競争はイノベーションを促進し、サービス提供の質を高める可能性があり、消費者にとって有益となるでしょう。加えて、炭素排出量削減を目的とした政府政策が購買決定に影響を与えており、電気自動車やハイブリッド車に対する優遇措置がより一般的になりつつあります。全体として、自動車小売市場は持続可能性、技術、顧客中心のアプローチに焦点を当てた大幅な成長を遂げようとしており、その未来を形作っています。

電気自動車の台頭

電気自動車の人気の高まりは、自動車小売市場を再構築しています。消費者の環境意識が高まるにつれ、EVへの需要が急増しています。この傾向は、政府のインセンティブと充電インフラのネットワーク拡大によって支えられており、潜在的な購入者が電気自動車の選択肢を検討するよう促しています。

販売におけるデジタル変革

販売プロセスへのデジタル技術の導入は、消費者がディーラーと関わる方法を変革しています。車両調査のためのオンラインプラットフォーム、バーチャルショールーム、デジタル融資オプションが一般的になりつつあります。この変化は利便性とアクセシビリティを高め、お客様が自宅の快適さの中で情報に基づいた意思決定を行えるようにします。

持続可能性への注力

自動車小売市場において、持続可能性が消費者の選択に与える影響はますます大きくなっています。環境問題への意識が高まるにつれ、購入者は自身の価値観に沿った車両を選択する傾向が強まっています。この傾向を受け、メーカーは環境に配慮した取り組みを優先し、よりエコフレンドリーな車両オプションの開発を進めています。

日本の自動車小売市場の推進要因

消費者の嗜好の変化

日本の消費者の嗜好は変化しており、自動車小売市場に大きな影響を与えています。都市化と環境問題への懸念から、コンパクトで燃費効率の良い車両への志向が高まっています。最近の統計によると、ハイブリッド車と電気自動車の販売台数が急増し、2025年には自動車販売総数の25%以上を占める見込みです。この変化により、小売業者は持続可能性と効率性に対する消費者の需要に応えるため、在庫とマーケティング戦略の調整を迫られています。さらに、若い消費者はコネクティビティ機能や先進安全技術をますます重視しており、これらは必須のセールスポイントとなりつつあります。このため、自動車小売業者はこうした変化する嗜好に敏感に対応し、市場ニーズを効果的に満たすことで競争優位性を高める必要があります。

オンライン販売チャネルの影響

オンライン販売チャネルの台頭は、日本の自動車小売市場を再構築しています。消費者は車両調査や購入においてデジタルプラットフォームを利用する傾向が強まっており、2025年にはオンライン販売が自動車取引全体の約20%を占める見込みです。この傾向を受け、従来型のディーラーはオンラインでの存在感を高め、シームレスなデジタル体験の提供を迫られています。小売業者は、オンラインでの閲覧や購入を容易にするため、ユーザーフレンドリーなウェブサイトやバーチャルショールームへの投資を進めています。さらに、eコマースソリューションの統合により、取引が効率化され、テクノロジーに精通した消費者層にアピールしています。自動車小売市場が進化を続ける中、小売業者はこのデジタルシフトに適応し、市場シェアの拡大と現代の消費者の期待に応える必要があります。

政府の規制と優遇措置

日本の自動車小売市場は、エコフレンドリーな車両の普及を促進する政府の規制と優遇措置によって大きく影響を受けています。日本政府は、電気自動車やハイブリッド車の導入を奨励するため、消費者のための減税や補助金を含む様々な政策を実施しています。例えば、電気自動車購入時に最大40万円を支給する補助金制度の導入は、市場成長を促進しました。これらの施策は環境目標を支援するだけでなく、自動車小売業者が商品ラインを拡大する好環境を創出しています。その結果、持続可能性を重視する市場において適応できない場合、販売機会を逃す可能性があるため、規制への対応は小売業者にとってますます重要となっています。

経済要因と消費者支出

経済状況は日本の自動車小売市場を形作る上で極めて重要な役割を果たします。雇用率やインフレ率などの要因に影響される消費者購買力の変動は、自動車販売に直接的な影響を与えます。2025年、日本経済は回復の兆しを見せており、消費者信頼感の高まりが自動車支出の増加につながる可能性があります。データによれば、可処分所得が1%増加すると、自動車販売は約2%増加する可能性があります。さらに、融資オプションの充実や競争力のある金利設定も、消費者の購入意欲を促進する要因となり得ます。自動車小売業者は、経済指標を注意深く監視し、消費者の購買力に見合った効果的な戦略立案と商品提供の調整が求められます。

自動車小売における技術革新

自動車小売市場は、急速な技術進歩により顕著な変革を経験しています。人工知能(AI)や機械学習などの革新技術は、顧客体験の向上、パーソナライズされたサービスの実現、効率的な在庫管理を可能にしています。例えば、ディーラーにおけるAI搭載チャットボットの導入は顧客エンゲージメントを向上させ、売上増加につながっています。さらに、拡張現実(AR)ツールの採用により、購入検討者は仮想環境で車両を視覚化でき、購買意思決定に影響を与えています。最近のデータによると、日本の消費者の約30%が、販売プロセスで先進技術を活用するディーラーを好むと回答しています。

この傾向は、より技術に精通した消費者層への移行を示しており、自動車小売市場で競争力を維持するためには、小売業者が新たな技術への適応と投資を迫られていることを示しています。

市場セグメントの洞察

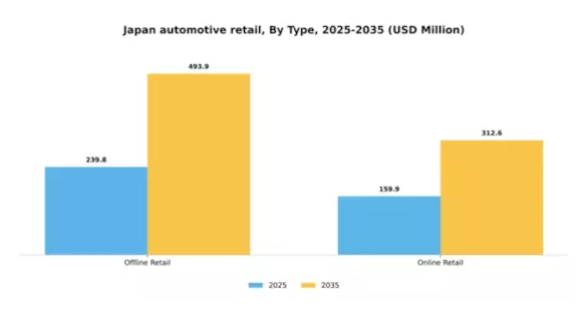

種類別:オフライン小売(最大)対オンライン小売(最速成長)

日本の自動車小売市場におけるシェア分布を見ると、オフライン小売が依然として支配的であり、売上の大部分を占めています。従来型の対面式ショッピング体験は顧客の信頼と満足度を高め、消費者の間で人気を維持しています。一方、オンライン小売は利便性とアクセスの良さから選択する消費者が増加し、著しいペースで市場シェアを拡大しています。このセグメントの成長傾向は、主に消費者の嗜好の変化、デジタルトランスフォーメーション、技術進歩によって牽引されています。オフライン小売は依然として存在感を保つものの、急速に拡大するオンラインセクターからの挑戦に直面しています。パーソナライズされたオンラインサービスやモバイルショッピングの台頭といった要因が、オンライン小売セグメントを市場内で最も成長が速い領域とする主要な推進力となっております。この変化は小売業界の力学が変化していることを示しており、消費者が新たな購買行動に適応している様子を反映しております。

小売の種類:オフライン小売(主流)対 オンライン小売(新興)

オフライン小売セグメントは、実店舗や対面相談を活用した確固たる基盤が特徴です。消費者は購入前に車両を実際に見たり試乗したりする体験を重視する傾向があり、これがオフライン小売の持続的な優位性を支えています。一方、オンライン小売セグメントは、自宅での閲覧・購入の利便性を好む技術に精通した消費者層を惹きつけ、強力なプレイヤーとして台頭しています。この分野は、バーチャルショールームや詳細な車両情報など、革新的なオンラインプラットフォームと強化された顧客サービス機能によって発展しています。デジタル環境が進化する中、オンライン小売は消費者のニーズに応えるべく急速に適応しており、日本の自動車小売市場における将来の成長可能性を強く示唆しています。

種類別:乗用車(最大)対 軽商用車(最も成長が速い)

日本の自動車小売市場において、乗用車は最大のセグメントを占め、市場シェアの大部分を占めています。このセグメントは自動車産業の基盤であり、その汎用性と性能により多様な消費者層に支持されてきました。一方、軽商用車は著しい進展を見せており、都市部の貨物輸送や物流業務にこれらの車両を選択する企業が増えるにつれ、シェアを拡大しています。その適応性と効率性は、商業分野において引き続き注目を集めています。成長傾向としては、環境に配慮した車両への需要が高まっており、乗用車はハイブリッド車や電気自動車へと移行しつつあります。この変化は、政府の優遇措置と持続可能性を重視する消費者の嗜好によって推進されています。さらに、軽商用車の人気の高まりは、電子商取引の拡大による効率的な配送ソリューションへの需要急増に起因しています。都市部が進化する中、両セグメントは消費者と企業の多様なニーズに応える形で、実質的に成長を続ける立場にあります。

乗用車:主流 vs 軽商用車:新興

乗用車は、幅広い消費者の嗜好に応える多様なモデルと高い汎用性を特徴とし、日本の自動車小売市場において依然として主流の地位を占めております。個人利用に好まれるだけでなく、様々なファイナンスオプションを通じて入手しやすくなっております。一方、軽商用車は新興セグメントとして、主に都市部における物流・配送サービスの成長を背景に拡大しております。企業が信頼性とコスト効率に優れた輸送手段を求める中、軽商用車は効率性と実用性を追求して設計されています。多目的に活用できる特性は中小企業にとって魅力的であり、燃費効率や技術の進歩が市場での地位をさらに強化しています。

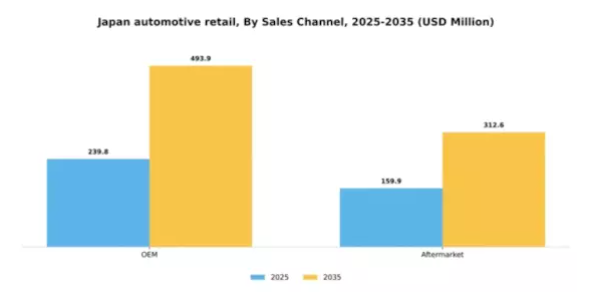

販売チャネル別:OEM(最大)対 アフターマーケット(最速成長)

日本の自動車小売市場において、販売チャネルセグメントは主にOEMが支配的であり、最大の市場シェアを占めています。この従来型のチャネルは、メーカーと販売店との確立された関係性から恩恵を受け、消費者にとって一貫したブランド信頼性と信頼性を保証しています。一方、アフターマーケットセグメントは勢いを増しており、車両のカスタマイズやメンテナンスに対する消費者の関心の高まりにより、市場のかなりの部分を占めるようになっています。これは自動車所有者の嗜好の変化を反映しています。アフターマーケットセグメントの成長は、車両の平均使用年数の増加、代替部品に対する消費者意識の高まり、多様なニーズに対応する製品ラインの拡充など、複数の要因によって推進されています。さらに、電子商取引プラットフォームの台頭によりアフターマーケット部品へのアクセスが容易になり、同セグメントの急速な拡大に寄与しています。全体として、OEMが依然として主要なプレイヤーである一方、アフターマーケットの魅力は高まり続けており、消費者の行動がより大きなカスタマイズ性と費用対効果へと移行していることを示しています。

OEM(主流)対 アフターマーケット(新興)

日本の自動車小売市場において、OEMセグメントはメーカーと販売店からなる強固なネットワークを特徴とし、車両や部品を直接消費者に提供しています。この流通経路は信頼性と信頼性が高く、高品質とブランド認知度を保証するものとして認識されています。OEMメーカーは強力なブランド価値を活用し、顧客ロイヤルティと市場シェアを維持しています。一方、アフターマーケットセグメントは、OEM部品の代替を求める消費者層に対応する競争力ある勢力として台頭しています。このセグメントは革新性と多様性を強みとし、付属品やアフターマーケット向け改良部品など幅広い製品を提供しています。消費者の嗜好がパーソナライゼーションと手頃な価格へと進化する中、アフターマーケットは堅調な成長が見込まれ、既存企業と新規参入企業の双方から注目を集めています。

主要プレイヤーと競争環境

自動車小売市場は、技術進歩と消費者の嗜好変化に牽引され、激しい競争と急速な進化が特徴です。トヨタ自動車株式会社(日本)、本田技研工業株式会社(日本)、日産自動車株式会社(日本)などの主要プレイヤーが最前線に立ち、各社が独自の戦略で市場ポジションを維持しています。例えばトヨタはハイブリッド車および電気自動車技術の革新を重視し、ホンダは電気自動車ラインアップの拡充とデジタルサービスの強化に注力しています。一方、日産は自動運転技術への大規模な投資を進めており、これら全体が持続可能性と技術統合にますます焦点が当てられる競争環境を形成しています。

この市場における主要な事業戦略としては、製造の現地化やサプライチェーンの最適化による効率性向上と消費者ニーズへの迅速な対応が挙げられます。競争構造は中程度の分散状態にあり、複数の主要企業が大きな影響力を発揮しています。この分散化により多様な製品・サービスが提供され、様々な消費者層に対応できる一方、企業が混雑した市場で差別化を図る中でイノベーションも促進されています。

2025年10月、トヨタ自動車株式会社(日本)は、AI駆動型車両技術の開発加速を目的として、主要な技術企業との戦略的提携を発表いたしました。この協業により、自動運転およびスマートモビリティソリューションにおけるトヨタの技術力強化が期待され、同社は未来の交通手段におけるリーダーとしての地位を確立する見込みです。本提携の戦略的重要性は、車両安全性の向上だけでなく、先進的なモビリティサービスを通じた新たな収益源の創出にもあるとされています。

2025年9月、本田技研工業株式会社(日本)は、2050年までのカーボンニュートラル達成を目指す野心的な計画を発表しました。これには2030年までに全車種の電動化を推進する方針が含まれます。この取り組みは、持続可能性に対するホンダの積極的な姿勢を反映するとともに、より環境に優しい交通ソリューションを求める世界的な潮流に沿ったものです。この戦略の意義は極めて深く、規制圧力への対応だけでなく、環境意識の高い消費者層の共感を得ることにより、ブランドロイヤルティの向上にもつながります。

2025年8月、日産自動車株式会社(日本)は、最先端のバッテリー技術を搭載した新型電気自動車を発表しました。このモデルは1回の充電で600km以上の航続距離を実現すると約束しています。この開発は、電気自動車分野をリードし、長距離走行を求める消費者ニーズに応えるという日産の決意を強調するものです。この発売の戦略的重要性は明らかであり、日産が他社EVメーカーとの競争において優位な立場を確立するとともに、自動車業界における革新者としての評価を強化するものです。

2025年11月現在、自動車小売市場の動向はデジタル化、持続可能性、AI技術の統合によって大きく影響を受けています。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を結集してイノベーションを加速させています。今後の展望として、競争の差別化は従来型の価格競争から、技術革新、サプライチェーンの信頼性、持続可能な実践への焦点へと移行する見込みです。この変化は自動車小売市場における変革期を示しており、イノベーションと消費者中心の戦略が成功を決定づけるでしょう。

日本自動車小売市場の主要企業には以下が含まれます

産業動向

日本自動車小売市場における最近の動向は、電気自動車(EV)への移行が加速していることを示しています。トヨタや日産などの企業は、政府規制と消費者需要に応え、EV関連施策を強化しています。スバルは持続可能性を重視する市場トレンドを反映し、今後数年間で電気自動車ラインアップを拡充する計画を発表しました。市場実績面では、ホンダやマツダなどの主要プレイヤーが販売台数で大幅な成長を報告しており、これは効果的なマーケティング戦略と新型車導入が主な要因です。

なお、三菱自動車、メルセデス・ベンツ日本、いすゞ自動車、ポルシェジャパン、アウディジャパン、スズキ、日野自動車、BMWジャパンといった主要企業間では、当会計年度において合併や買収の報告は特にありません。しかしながら、コネクティビティや自動運転技術といった技術革新が自動車市場全体の成長を促進しており、これらは消費者の嗜好を形作り続けております。2022年には、日本政府が野心的な炭素排出削減目標を設定したことで、自動車メーカーはエコフレンドリー輸送ソリューションのさらなる革新を迫られています。

小売体験におけるデジタルトランスフォーメーションへの注目の高まりも特筆すべき点であり、メーカーはオンラインプラットフォームを活用して顧客との関わりを深めています。

将来展望

日本自動車小売市場の将来展望

日本の自動車小売市場は、技術進歩、消費者嗜好、持続可能性への取り組みを原動力として、2024年から2035年にかけて年平均成長率(CAGR)6.59%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- オンライン車両販売プラットフォームの拡大

- AIを活用したカスタマーサービスソリューションの統合

- サブスクリプション型車両所有モデルの開発

2035年までに、自動車小売市場は力強い成長と革新を反映し、堅調な市場となることが予想されます。

市場セグメンテーション

日本自動車小売市場 種類別見通し

- オフライン小売

- オンライン小売

日本自動車小売市場 車種別見通し

- 乗用車

- 小型商用車

- 大型商用車

日本自動車小売市場 販売チャネル別見通し

- OEM

- アフターマーケット

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 自動車、種類別(百万米ドル)

4.1.1 オフライン小売

4.1.2 オンライン小売

4.2 自動車、種類別(百万米ドル)

4.2.1 乗用車

4.2.2 軽商用車

4.2.3 重商用車

4.3 自動車、販売チャネル別(百万米ドル)

4.3.1 OEM

4.3.2 アフターマーケット

5 第V部:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 自動車分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 開発件数における主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 トヨタ自動車株式会社(日本)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 フォルクスワーゲンAG(ドイツ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な開発動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ゼネラルモーターズ社(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 フォード・モーター・カンパニー(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 本田技研工業株式会社(日本)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 BMW AG(ドイツ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ダイムラーAG(ドイツ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 日産自動車株式会社(日本)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ヒュンダイ自動車(韓国)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における車種種類別分析

6.4 日本市場における販売チャネル別分析

6.5 自動車購入の主要基準

6.6 MRFRの調査プロセス

6.7 自動車のDRO分析

6.8 自動車の推進要因影響分析

6.9 自動車の抑制要因影響分析

6.10 自動車の供給/バリューチェーン

6.11 自動車、種類別、2024年(%シェア)

6.12 自動車、種類別、2024年から2035年(百万米ドル)

6.13 自動車、車両種類別、2024年(%シェア)

6.14 自動車、車種種類別、2024年から2035年(百万米ドル)

6.15 自動車、販売チャネル別、2024年(シェア率)

6.16 自動車、販売チャネル別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 タイプ別、2025-2035年(百万米ドル)

7.2.2 車両種類別、2025-2035年(百万米ドル)

7.2.3 販売チャネル別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携