❖本調査資料に関するお問い合わせはこちら❖

日本の航空市場規模と予測

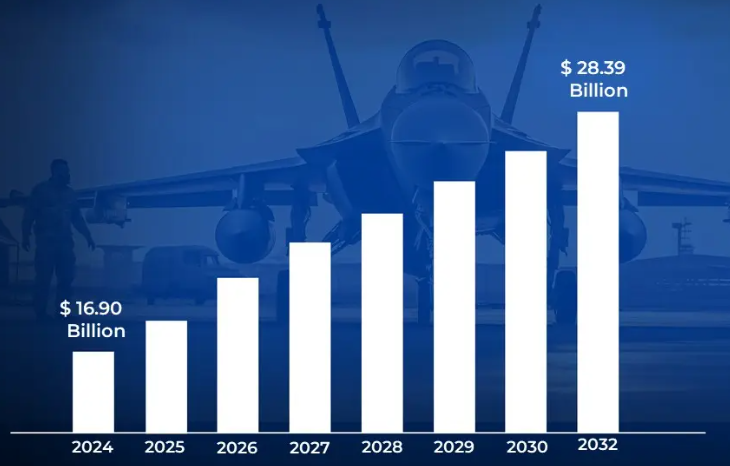

日本の航空市場規模は2024年に169億米ドルと評価され、2026年から2032年までの年平均成長率は6.7%で 、2032年には283.9億米ドルに達すると予測されています。

日本の航空とは、民間航空会社、貨物輸送、一般航空機などの航空輸送サービスの運営、管理、成長を含む日本の航空を指します。また、空港、航空交通管制、規制機関などの航空インフラも含まれます。

日本航空は、旅客と貨物の移動を促進し、国内および国際的な接続に不可欠です。観光、貿易、防衛、ロジスティクスなど、さまざまな産業に貢献しています。また、企業旅行を促進し、災害対応を支援し、航空接続を通じて外交関係を強化しています。

日本航空の将来には、バイオ燃料や電気航空機など、持続可能な航空技術の飛躍的発展が見込まれています。空港インフラの強化と航空交通管理技術のアップグレードは、航空交通量の増加を促進すると予想され、国際路線の拡大とスマート空港技術の統合は、この分野の効率性と世界的プレゼンスを高めることになる。

日本の航空市場のダイナミクス

日本の航空市場を形成している主な市場ダイナミクスは以下の通り:

主な市場促進要因

- 航空インフラ整備に対する政府の支援: 国土交通省によると、日本政府は航空インフラに大規模な支出を行っており、2020年から2025年にかけて約1兆2,000億円(85億ドル)の空港拡張が計画されています。羽田、成田、関西国際空港などの主要空港における大規模な拡張プロジェクトは、2030年までに年間4,000万人を追加収容することで容量を増強する計画であると、日本空港公団は報告しています。この大幅なインフラ拡張は、航空旅行の需要増に対応し、運航効率を向上させ、地域航空センターとしての日本の地位を高め、観光、貿易、企業間の接続を拡大する必要性に突き動かされています。

- 航空機材の近代化と拡大: 日本の航空会社は、大幅な機材の近代化と拡大を行っており、市場の発展に大きく貢献しています。日本航空機開発公団(JADC)は、2040年までに日本の航空会社におよそ1,300機の新しい航空機が必要となり、その価格は1,650億ドル以上になると予測しています。国内最大の航空会社である全日本空輸(ANA)は、2023年度決算で、運航コストと環境への影響を軽減するため、燃費効率のよい機種を優先し、2026年までに70機以上の新型機を導入する意向であることを表明。このような近代化努力の背景には、増大する旅客需要に対応し、より厳格な環境規制を遵守し、燃費効率を向上させ、世界航空市場で競争力を維持する必要性があります。

- 観光産業の成長と外国人旅行者の増加: 日本の航空部門は、外国人旅行ブームに後押しされて大幅に拡大しています。日本政府観光局(JNTO)によると、2019年に日本が受け入れた海外からの観光客は3,190万人で、前年比2.2%増となりました。流行病が旅行計画に影響を与えたものの、日本政府は2020年までに4000万人の外国人観光客を目標に掲げていました。制限が緩和されたことで、観光業は大幅に復活し、2023年には2500万人の外国人観光客が見込まれています。この成長は航空需要を押し上げ、航空路線の拡張を促し、空港のキャパシティを拡大し、日本がアジア太平洋地域の主要観光地になるという目標の達成に貢献しています。

主要課題:

- 格安航空会社(LCC)との競争: 格安航空会社(LCC)の出現は、国内外を問わず、日本の航空市場の競争を激化させています。LCCは低運賃を提供し、低予算志向の旅行者を惹きつけ、日本航空(JAL)や全日本空輸(ANA)などのフルサービスの航空会社に対し、価格引き下げやコスト削減イニシアチブの実施を迫る圧力となっています。これは伝統的な航空会社の収益性と市場シェアを損なうものである。

- 持続可能な航空燃料(SAF)の採用の遅れ: カーボンニュートラル達成に向けた日本の努力は、高コストと限られた生産能力のため、持続可能な航空燃料(SAF) の採用が遅れていることが障害となっている。SAF流通のための政府のインセンティブとインフラが不十分なため、航空会社が二酸化炭素排出量を削減することは困難であり、日本の世界持続可能性目標達成能力に影響を及ぼしている。

- 国内航空需要の減少: 日本の高齢者人口と高速鉄道網が国内旅行に競争力のある代替手段を提供しているため、国内航空便の需要は減少している。新幹線が就航する都市では航空輸送量が減少しているため、航空会社は国内路線を削減し、収益性を低下させ、国内セグメントの成長可能性を制限しています。

主な傾向

- 国際路線の拡大: 日本の航空会社は、ビジネスおよびレジャー旅行の需要増に対応するため、海外路線を拡大している。観光業が回復し、政府が国際的な接続性を向上させることを望む中、ANA や JAL などの航空会社は北米、欧州、東南アジアへの新規路線を開設している。このような拡大は、日本の地域航空センターとしての地位を強化し、業界の成長を促進する。

- 持続可能な航空燃料(SAF)への投資: 日本は、二酸化炭素排出量を削減し、ネットゼロ目標を達成するため、持続可能な航空燃料(SAF)の使用を奨励しています。航空会社、燃料メーカー、政府のパートナーシップにより、SAFの生産と研究が加速しています。持続可能性が広範な目標になるにつれて、SAFの利用拡大が日本の航空セクターの長期的成長を促進。

- 低燃費航空機による機材近代化: 日本の航空会社は、旧式の航空機をより燃費効率の高い航空機に入れ替えるなど、機体のアップグレードを積極的に進めている。航空会社は、ボーイング787やエアバスA350など、排出ガスや運航コストの低い次世代航空機への投資を進めています。この傾向は、コスト削減、規制遵守、持続可能性の目標を促進し、市場の成長を促します。

日本の航空市場の地域分析

日本の航空市場についてのより詳細な地域分析です:

- 日本航空局(JCAB)によると、日本の航空市場は、パンデミックの間、目覚ましい回復力と発展を示し、国内旅客輸送量は2023年後半までにCOVID以前の85%に、海外輸送量は2024年初頭までに2019年予測値の76%を回復。羽田空港だけでも、2023年には前年比42%増の8,000万人以上を受け入れました。日本政府観光局(JNTO)の2023年の外国人旅行者数2,560万人という予測に見られるように、観光業の回復が航空需要を大きく伸ばしています。観光消費は経済に約4兆7000億円(310億米ドル)をもたらします。航空機の増便と路線の拡大は、国内および国際航空旅行の成長を後押ししています。

- 日本の航空市場はまた、大規模なインフラ投資と航空機の近代化からも恩恵を受けています。国土交通省は空港整備に2兆8,000億円(187億米ドル)を計上。成田国際空港は、2029年までに旅客数を7,500万人に増やすことを目標としています。日本航空(JAL)や全日空(ANA)などの大手航空会社は、運航コストと二酸化炭素排出量を最小限に抑えるため、燃費効率の高い航空機に大規模な投資を行っています。さらに、航空貨物輸送は、電子商取引や高額商品の輸送増加により、2023年には前年比15%増となります。3,500億円(23億米ドル)の政府投資は持続可能な航空燃料(SAF)と低炭素技術を支援し、航空部門の長期的成長と持続可能性に寄与。

日本の航空市場: セグメント分析

日本の航空市場は、航空機の種類別、サービスの種類別、エンドユーザー別、地域別に区分されています。

日本の航空市場:航空機種類別

- 民間航空

- 一般航空機

- 軍用機

- 電気およびハイブリッド航空機

コンポーネントに基づき、市場は民間航空機、一般航空機、軍用航空機、電気およびハイブリッド航空機に二分されます。民間航空は、旅客旅行の力強い回復と観光客の増加に支えられ、支配的なセグメントです。2023年には羽田空港の旅客数が8,000万人を超え、国際線の到着数が大流行前の76%に回復することから、日本航空(JAL)や全日本空輸(ANA)をはじめとする大手航空会社は、需要の増加に対応するために機材を増やし、国際線を増便しています。日本の「グリーン成長戦略」の下での二酸化炭素排出量削減へのコミットメントのおかげで、電気およびハイブリッド航空機は最も急成長している分野です。持続可能な航空技術への多額の投資と世界メーカーとの提携が、環境に優しい航空機の開発と受け入れを推進し、このセグメントの急成長をもたらしています。

日本の航空市場、サービス種類別

- 旅客輸送

- 貨物サービス

- リースサービス

- MRO(整備、修理、オーバーホール)

サービス種類別では、旅客輸送、貨物サービス、リースサービス、MRO(整備・修理・オーバーホール)に区分されます。旅客輸送は、国際観光の回復と国内旅行の増加によって牽引されている主要セグメントです。日本では2023年に2,560万人の外国人観光客が訪れ、国内航空輸送量は大流行前の85%に戻ると予想されており、日本航空(JAL)や全日空(ANA)などの大手航空会社は路線網を拡大し、便数を増やしています。貨物サービスは、電子商取引の拡大と、半導体や医薬品などの高額輸出の需要増に牽引され、最も急成長している分野です。国土交通省の推計によると、2023年の航空貨物取扱量は前年比15%増となり、世界的な商取引と物流ネットワークの拡大に伴い、さらなる成長が見込まれています。

日本の航空市場、エンドユーザー別

- 航空会社

- 軍事・防衛

- 法人部門

- 個人

- 航空貨物事業者

市場はエンドユーザー別に、航空会社、軍事・防衛、企業セクター、個人、航空貨物事業者に区分されます。航空会社部門は、旅客輸送と外国人観光客の大幅な回復の恩恵を受けており、圧倒的なシェアを占めています。国内航空旅行は大流行前の85%まで回復し、外国人観光客は2024年初頭までに2019年の統計の76%に達すると予想されており、日本航空(JAL)や全日空(ANA)などの大手航空会社は、需要の増加に対応するために機材や路線を増強しています。航空貨物事業者は、電子商取引の増加や、半導体や医薬品などの高額輸出の需要に牽引され、最も急成長しているセグメントです。国土交通省の推計によると、2023年の航空貨物取扱量は前年比15%増となり、世界貿易の拡大に伴いさらなる成長が見込まれます。

主要プレーヤー

日本の航空市場は、多数のプレーヤーが存在するため、非常に断片化されている。主な企業には、Airbus SE, ATR, Bombardier Inc., Kawasaki Heavy Industries, Ltd., Lockheed Martin Corporation, Textron Inc., and The Boeing Companyなどがあります。このセクションでは、企業概要、ランキング分析、企業の地域および業界のフットプリント、ACEマトリックスを提供します。また、このセクションでは、ギブ市場において言及されたプレイヤーの財務パフォーマンスに関する徹底的な分析も提供しています。

当社の市場分析では、このような主要企業のみを取り上げたセクションも設けており、アナリストが製品のベンチマーキングやSWOT分析とともに、すべての主要企業の財務諸表に関する洞察を提供しています。また、競合状況のセクションには、上記の世界的プレイヤーの主要な開発戦略、市場シェア、市場ランキング分析も含まれています。

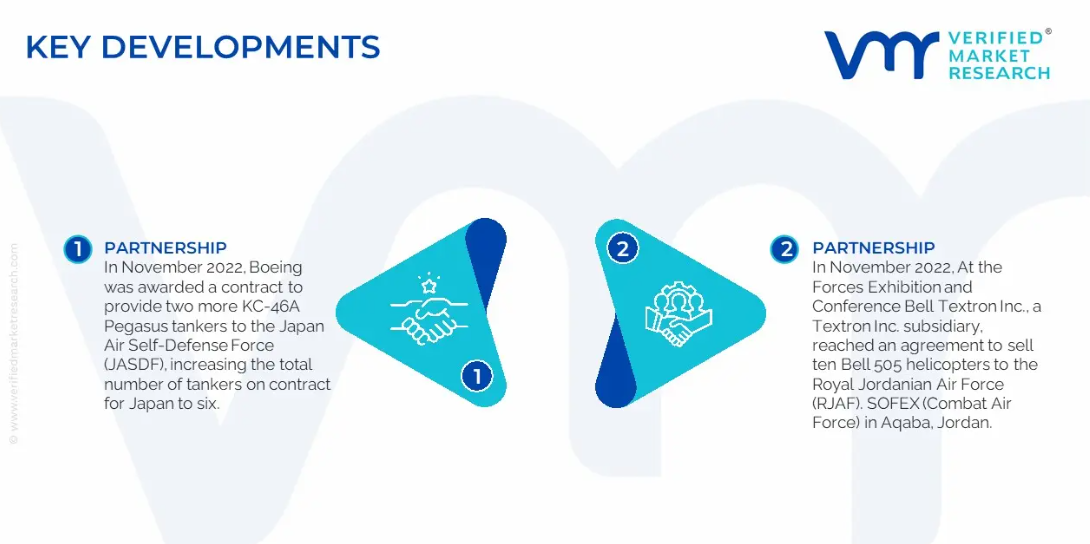

日本の航空市場の最近の動向

- 2022年11月、ボーイングは航空自衛隊(JASDF)向けにKC-46Aペガサスタンカーをさらに2機提供する契約を獲得し、日本向け契約タンカーは合計6機に増加。

- 2022年11月、Forces Exhibition and Conferenceにおいて、Textron Inc.の子会社であるBell Textron Inc.は、ヨルダン王立空軍(RJAF)にベル505ヘリコプター10機を売却することで合意に達しました。ヨルダンのアカバで開催されたSOFEX(戦闘空軍)。

1. はじめに

– 市場の定義

– 市場セグメンテーション

– 調査方法

2. エグゼクティブサマリー

– 主な調査結果

– 市場概要

– 市場ハイライト

3. 市場概要

– 市場規模と成長の可能性

– 市場動向

– 市場促進要因

– 市場抑制要因

– 市場機会

– ポーターのファイブフォース分析

4. 日本の航空市場:航空機種類別

– 民間航空

– 一般航空機

– 軍用機

– 電気およびハイブリッド航空機

5. 日本の航空市場:サービス種類別

– 旅客輸送

– 貨物サービス

– リースサービス

– MRO(整備、修理、オーバーホール)

6. 日本の航空市場:エンドユーザー別

– 航空会社

– 軍事・防衛

– 法人部門

– 個人

– 航空貨物事業者

7. 地域分析

– アジア太平洋

– 日本

8. 市場ダイナミクス

– 市場の多様性

– 市場の制約

– 市場機会

– COVID-19の市場への影響

9. 競争環境

– 主要プレイヤー

– 市場シェア分析

10. 企業プロフィール

• Airbus SE

• ATR

• Bombardier Inc. Kawasaki Heavy Industries Ltd.

• Lockheed Martin Corporation

• Textron Inc.

• The Boeing Company

11. 市場の展望と機会

– 新興技術

– 今後の市場動向

– 投資機会

12. 付録

– 略語リスト

– 出典と参考文献

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖