❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、アーユルヴェーダ製品市場の規模は2024年に7億2108万米ドルと推定されております。

アーユルヴェーダ製品市場は、2025年の8億1244万ドルから2035年までに26億7865万ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)12.67%を示すと予測されています。

主要な市場動向とハイライト

日本のアーユルヴェーダ製品市場は、変化する消費者の嗜好と健康意識の高まりを背景に、著しい成長を遂げております。

- 日本アーユルヴェーダ製品市場において最大のセグメントはハーブサプリメントであり、最も成長が著しいセグメントはスキンケア製品です。

- ホリスティックな健康ソリューションへの広範な傾向を反映し、天然成分への需要が高まっています。

- 電子商取引プラットフォームが急速に拡大しており、日本全国の消費者がアーユルヴェーダ製品をより容易に入手できるようになっています。

- 主な市場推進要因としては、健康意識の高まりと代替医療に対する文化的受容の進展が挙げられ、これらが消費者の選択を形作っています。

主要企業

Dabur India Ltd (IN), Himalaya Wellness Company (IN), Patanjali Ayurved Limited (IN), Baidyanath Ayurvedic (IN), Zandu Realty Ltd (IN), Charak Pharma Pvt Ltd (IN), Kerala Ayurveda Ltd (IN), Maharishi Ayurveda Products (IN)

日本のアーユルヴェーダ製品市場の動向

アーユルヴェーダ製品市場は、自然で総合的な健康ソリューションへの消費者関心の高まりを背景に、顕著な成長を遂げております。この傾向は、ウェルネスと予防医療への世界的なシフトと一致しております。日本では、伝統的療法の利点に対する認識の向上により、アーユルヴェーダ製品にとって好ましい環境が育まれております。消費者は合成医薬品に代わる選択肢をますます求めるようになり、ハーブ療法や天然サプリメントの需要が急増しております。さらに、自然療法による総合的な健康増進を求める動きが広がる中、アーユルヴェーダの原理を現代生活に取り入れる事例が増加しています。加えて、健康・ウェルネス分野におけるパーソナライゼーションの潮流もアーユルヴェーダ製品市場に追い風となるでしょう。消費者の選別眼が鋭くなるにつれ、個々のニーズに合わせた製品を求める傾向が強まっています。この変化は、日本の消費者の独自の嗜好に呼応するカスタマイズソリューションの開発をメーカーに促す可能性があります。加えて、電子商取引プラットフォームの台頭により、アーユルヴェーダ製品へのアクセスが容易になり、消費者はより幅広い選択肢を探求できるようになりました。全体として、健康志向の個人たちの進化する要求に適応する中で、市場は継続的な拡大を続ける態勢にあるようです。

天然成分への需要の高まり

天然成分を使用した製品に対する消費者の嗜好が顕著に増加しています。この傾向は、持続可能性と健康意識へのより広範な社会的シフトを反映しています。合成物質の潜在的な副作用に対する認識が高まる中、純度と効果を約束するアーユルヴェーダ製品への関心が高まっています。

アーユルヴェーダ実践の日常への統合

アーユルヴェーダの実践を日常生活に取り入れることがより一般的になりつつあります。この傾向は、消費者が製品を購入するだけでなく、健康に対する総合的なアプローチを採用していることを示唆しています。この変化は、一般の人々の間でアーユルヴェーダの原理に対する理解と評価が深まる可能性を示しています。

電子商取引プラットフォームの成長

電子商取引プラットフォームの拡大は、消費者がアーユルヴェーダ製品を入手する方法を変革しています。この傾向は、健康・ウェルネス関連商品の購入においてオンラインショッピングが好まれる手段になりつつあることを示しています。電子商取引の利便性により、消費者は多様な製品を探索でき、ショッピング体験全体が向上しています。

日本のアーユルヴェーダ製品市場の推進要因

健康意識の高まり

日本のアーユルヴェーダ製品市場は、消費者の健康意識の高まりにより顕著な成長を遂げております。自然で総合的な健康ソリューションの利点に対する認識が深まるにつれ、アーユルヴェーダ製品への需要はさらに増加する見込みです。最近の調査によると、日本の消費者の約70%が合成化学物質を含まない製品を好んでおり、これはアーユルヴェーダの理念と合致しています。従来の医薬品に代わる選択肢を求める消費者の動きにより、自然療法へのこのシフトがアーユルヴェーダ製品市場の成長を牽引すると予想されます。さらに、予防医療やウェルネスソリューションへの関心の高まりを反映し、今後5年間で約8%のCAGR(年平均成長率)で市場が拡大すると予測されています。

持続可能な実践への関心の高まり

アーユルヴェーダ製品市場は、日本の消費者における持続可能な実践への関心の高まりからも恩恵を受けています。環境への責任がますます重視される中、消費者は倫理的に調達・生産された製品を選ぶ傾向が強まっています。天然成分と従来型の製法から作られることが多いアーユルヴェーダ製品は、こうした持続可能性の価値観とよく合致しています。調査報告によれば、日本の消費者の約60%がエコフレンドリーな製品に対して割高な価格を支払う意思があることが示されており、これはアーユルヴェーダ製品市場の購買決定に大きな影響を与える可能性があります。この持続可能性への傾向は、ブランドロイヤルティを高めるだけでなく、企業がより環境に配慮した実践を採用するよう促し、ひいてはより持続可能な市場環境を育むことにつながります。

デジタルマーケティング戦略の影響

デジタルマーケティング戦略の影響は、アーユルヴェーダ製品市場においてますます顕著になっております。情報収集や購入のためにオンラインプラットフォームを利用する消費者が増える中、企業はより広範な顧客層にリーチするためデジタルマーケティングを活用しております。ソーシャルメディアキャンペーン、インフルエンサーとの提携、ターゲット広告は、アーユルヴェーダ製品の利点に関する認知度向上に効果的であることが実証されております。データによれば、アーユルヴェーダ製品のオンライン販売は過去1年間で約25%増加しており、デジタルプレゼンスの重要性を浮き彫りにしております。健康志向の消費者の注目を集めるため、ブランドが革新的なマーケティング戦略に投資する中、このオンラインエンゲージメントへの移行は今後も継続し、アーユルヴェーダ製品市場の成長を促進する見込みです。

代替医療の文化的受容

代替医療の文化的受容は、日本のアーユルヴェーダ製品市場を形成する上で極めて重要な役割を果たしています。自然療法を重視する日本の従来型の漢方医薬品の実践は、アーユルヴェーダの理念と共鳴しています。この文化的相乗効果により、アーユルヴェーダ製品が健康・ウェルネス習慣の主流に組み込まれる可能性が高まります。健康への総合的アプローチを求める消費者が増えるにつれ、市場にはアーユルヴェーダ製品が流入するでしょう。さらに、アーユルヴェーダの利点を促進する教育活動が消費者の認知度を高め、市場のさらなる成長を後押しすると予想されます。代替医薬品の受容拡大は堅調な市場環境に貢献し、2030年までに市場規模を15%増加させる可能性があります。

従来型医薬品に対する政府の支援

従来型医薬品に対する政府の支援は、アーユルヴェーダ製品市場の重要な推進力として台頭しています。日本では、伝統的な治療法の価値に対する認識が高まっており、代替医療を促進する取り組みが進められています。政府は、この分野の研究開発を支援するための資金や資源を提供する可能性が高く、アーユルヴェーダ製品の信頼性と受容性を高める可能性があります。さらに、伝統医療を医療システムに統合することを促進する規制枠組みは、より多くの消費者がこれらの選択肢を探求することを促すかもしれません。このような支援的な環境は、市場への参加とイノベーションの増加につながり、最終的にはアーユルヴェーダ製品市場に利益をもたらす可能性があります。

市場セグメントの洞察

日本アーユルヴェーダ製品市場セグメントの洞察:

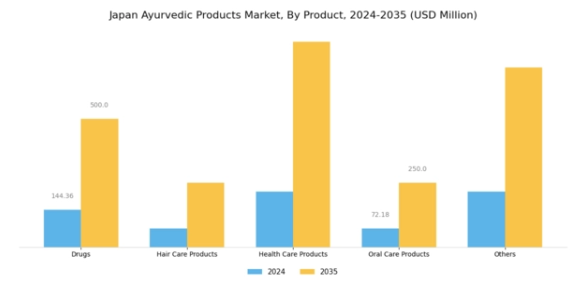

日本アーユルヴェーダ製品市場 製品インサイト

日本アーユルヴェーダ製品市場は、医薬品、ヘアケア製品、ヘルスケア製品、オーラルケア製品、その他を含む主要カテゴリーを網羅する製品セグメントにおいて顕著な多様性を示しています。アーユルヴェーダ医薬品の需要は、日本の消費者が自然療法やハーブ療法への関心を高め、従来型の実践に伴う健康効果への認識を深めていることに支えられています。この変化は、髪の健康増進やダメージ防止のために天然成分が好まれるヘアケア製品への関心も高めています。

健康補助食品やウェルネスブースターを含むヘルスケア製品は、高齢化する日本社会が健康維持のための総合的な解決策を求める中で注目を集めています。アーユルヴェーダ処方を取り入れた口腔ケア製品は、天然由来の口腔衛生ソリューションにおける革新により、市場で重要な存在となりつつあります。「その他」カテゴリーには、市場の提供品目をさらに多様化し、選り好みが激しい消費者のニッチな需要を取り込む幅広い製品群が含まれます。その結果、日本のアーユルヴェーダ製品市場のセグメンテーションは、進化する消費者の嗜好に応えつつ、医療における同国の豊かな文化的遺産も活用しながら、天然・有機代替品への大きな動きを反映しています。

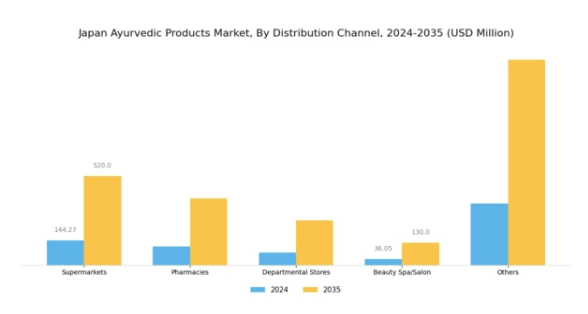

アーユルヴェーダ製品市場の流通チャネルに関する洞察

日本のアーユルヴェーダ製品市場は、市場への到達性とアクセシビリティに大きく寄与する様々な流通経路が存在する顕著な流通チャネル構造を示しています。スーパーマーケットは、その膨大な来店客数と商品の多様性により、利便性を求める幅広い消費者層に対応する主要なプレイヤーとして機能しています。薬局も重要な役割を担っており、健康・ウェルネス商品と併せてアーユルヴェーダ製品を提供することで、ホリスティックな治療法を求める顧客との信頼関係を構築しています。一方、百貨店は高級製品としてのポジショニングを活かし、ラグジュアリーなアーユルヴェーダブランドや体験を求める顧客層を惹きつけています。

美容スパやサロンも同様に重要であり、パーソナルケア施術の中でアーユルヴェーダ製品を促進することで、これらの製品をサービスに統合したパーソナライズされた体験を提供し、顧客エンゲージメントを高めています。さらに、オンラインプラットフォームを含む様々な他の流通経路も重要性を増しており、これは日本の消費者が利便性の高いショッピングやニッチ製品へのアクセスを求める傾向の変化を反映しています。こうした流通経路の多様性は、日本のアーユルヴェーダ製品市場の進化するダイナミクスを浮き彫りにし、成長を促進するとともに、ウェルネスに焦点を当てた同国の豊かな文化的遺産を活用し、ホリスティックな健康ソリューションへの消費者の関心を育んでいます。

主要企業と競争環境

日本のアーユルヴェーダ製品市場は、健康とウェルネスに対する消費者の意識の高まりと、自然療法への嗜好の増加に後押しされ、ダイナミックな競争環境が特徴です。ダブール・インディア社(インド)、ヒマラヤ・ウェルネス社(インド)、パタンジャリ・アーユルヴェーダ社(インド)といった主要企業は、これらのトレンドを戦略的に活用する立場にあります。ダブール・インディア社(インド)はイノベーションと製品多様化に注力し、現地の嗜好に合わせた新処方を導入しています。ヒマラヤ・ウェルネス社(インド)は持続可能性と倫理的な調達を重視しており、環境意識の高い消費者層に強く支持されています。一方、パタンジャリ・アーユルヴェーダ社(IN)は、従来型のアーユルヴェーダの原理を強調する強力なマーケティング戦略を採用し、ホリスティックな健康ソリューションを求める幅広い層に訴求しています。これらの戦略が相まって、消費者中心の製品提供と持続可能な実践を重視する競争環境が形成されています。

事業戦略面では、コスト削減とサプライチェーン効率化のため、製造の現地化が進められています。このアプローチは物流上の課題を最小限に抑えるだけでなく、市場需要への迅速な対応を可能にします。市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争っていますが、主要企業の影響力は依然として大きいと言えます。これらの主要プレイヤーの共同行動が市場動向を形成し、イノベーションと迅速な対応を促す競争環境を育んでいます。

2025年10月、ダブール・インディア社(インド)は、日本の健康トレンドに対応すべく、日本市場向けに特別に設計された新ハーブサプリメントラインの発売を発表しました。この戦略的動きは、地域消費者のニーズを理解し、それに応じて製品提供を適応させるという同社の取り組みを強調するものです。製品を現地の嗜好に合わせることで、ダブール社は日本の消費者における市場浸透率とブランドロイヤルティの向上を図ることが期待されます。

2025年9月、ヒマラヤ・ウェルネス・カンパニー(IN)は、国内流通網拡大のため、日本の小売業者との提携を発表いたしました。この協業は、ブランドの認知度向上だけでなく、より広範な消費者層へのアクセスを可能にする点で意義深いものです。このような戦略的提携は、競争環境下における市場プレゼンスの強化と売上成長の促進に不可欠であります。

2025年11月、パタンジャリ・アーユルヴェーダ社(インド)は日本市場向けに特化したオンラインプラットフォームを立ち上げ、消費者への直接販売を開始しました。このデジタル化は、eコマースへの移行傾向の高まりを示すものであり、同社はテクノロジーに精通した消費者層への効果的なリーチが可能となります。この動きは顧客エンゲージメントの向上と購入プロセスの効率化につながり、デジタル化が進む市場においてパタンジャリ社の優位性を確立するものと見込まれます。

2025年11月現在、アーユルヴェーダ製品市場における競争トレンドとしては、デジタル化、持続可能性、AI技術の統合への顕著な移行が挙げられます。企業が事業能力と市場リーチを強化しようとする中、戦略的提携がますます重要視されています。今後の展望としては、競争上の差別化が進化し、価格のみに依存するのではなく、イノベーションと技術への重点がより強まると予想されます。これらの動向を効果的に活用できる企業は、競争優位性を確保し、サプライチェーンの信頼性と消費者ニーズへの迅速な対応を保証できるでしょう。

日本のアーユルヴェーダ製品市場における主要企業には以下が含まれます

産業動向

日本のアーユルヴェーダ製品市場では、特に自然派・オーガニックのウェルネス製品に対する需要の高まりを背景に、近年著しい進展が見られます。パタンジャリ・アーユルヴェーダやヒマラヤ・ウェルネスといった企業は、従来の医薬品に代わる選択肢を求める消費者の継続的な傾向が示す通り、ホリスティックな健康ソリューションへの消費者関心の増加を指摘しています。2023年3月には、アユシャクティ・アーユルヴェーダ・ヘルスセンターが日本の地元オーガニック供給業者との提携により事業範囲を拡大し、製品ラインナップを強化しました。さらに、バイディヤナート社は着実に市場での存在感を高めており、2022年5月には新たなハーブサプリメントの導入により製品ラインナップを拡充しました。

ダブール・インディアやオーガニック・インディアといった主要企業も、市場の需要に応えるべく、エコフレンドリーな包装や持続可能な取り組みに焦点を当て、戦略を適応させています。過去2~3年間、日本の厚生労働省が代替医療アプローチを支持する姿勢を示す中、アーユルヴェーダ療法に対する受容性が拡大しています。ただし、この期間中に上場企業間で大きな合併・買収事例は報告されておらず、比較的安定した市場環境が示唆されています。品質と信頼性に重点を置くこれらの企業が、日本におけるアーユルヴェーダ製品の未来を形作っています。

今後の見通し

日本のアーユルヴェーダ製品市場の将来展望

アーユルヴェーダ製品市場は、自然療法に対する消費者の意識と需要の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)12.67%で成長すると予測されています。

新たな機会は以下の分野にあります:

- アーユルヴェーダ製品向け電子商取引プラットフォームの拡大

- 個別化されたアーユルヴェーダ・ウェルネスプログラムの開発

- 健康・ウェルネス分野のインフルエンサーとの戦略的提携

2035年までに、アーユルヴェーダ製品市場は大幅な成長と市場浸透を達成すると予想されます。

市場セグメンテーション

日本アーユルヴェーダ製品市場 製品別展望

- 医薬品

- ヘアケア製品

- ヘルスケア製品

- オーラルケア製品

- その他

日本アーユルヴェーダ製品市場 流通チャネル別展望

- スーパーマーケット

- 薬局

- デパート

- 美容スパ/サロン

- その他

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 医療機器、製品別(百万米ドル)

4.1.1 医薬品

4.1.2 ヘアケア製品

4.1.3 ヘルスケア製品

4.1.4 オーラルケア製品

4.1.5 その他

4.2 医療機器、流通チャネル別(百万米ドル)

4.2.1 スーパーマーケット

4.2.2 薬局

4.2.3 デパート

4.2.4 美容スパ/サロン

4.2.5 その他 5

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医療機器分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医療機器分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ダブール・インディア社(インド)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ヒマラヤ・ウェルネス社(インド)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 パタンジャリ・アーユルヴェーダ・リミテッド(インド)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 バイディヤナート・アーユルヴェーディック(インド)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ザンドゥ・リアルティ株式会社(インド)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 チャラク・ファーマ株式会社(インド)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ケララ・アーユルヴェーダ株式会社(インド)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 マハリシ・アーユルヴェーダ製品(インド)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における製品別分析

6.3 日本市場における流通チャネル別分析

6.4 医療機器の主要購買基準

6.5 MRFRの調査プロセス

6.6 医療機器のDRO分析

6.7 推進要因の影響分析:医療機器

6.8 抑制要因の影響分析:医療機器

6.9 供給/バリューチェーン:医療機器

6.10 医療機器、製品別、2024年(シェア%)

6.11 医療機器、製品別、2024年から2035年(百万米ドル)

6.12 医療機器、流通チャネル別、2024年(シェア%)

6.13 医療機器、流通チャネル別、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値;予測

7.2.1 製品別、2025-2035年(百万米ドル)

7.2.2 流通チャネル別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携