❖本調査資料に関するお問い合わせはこちら❖

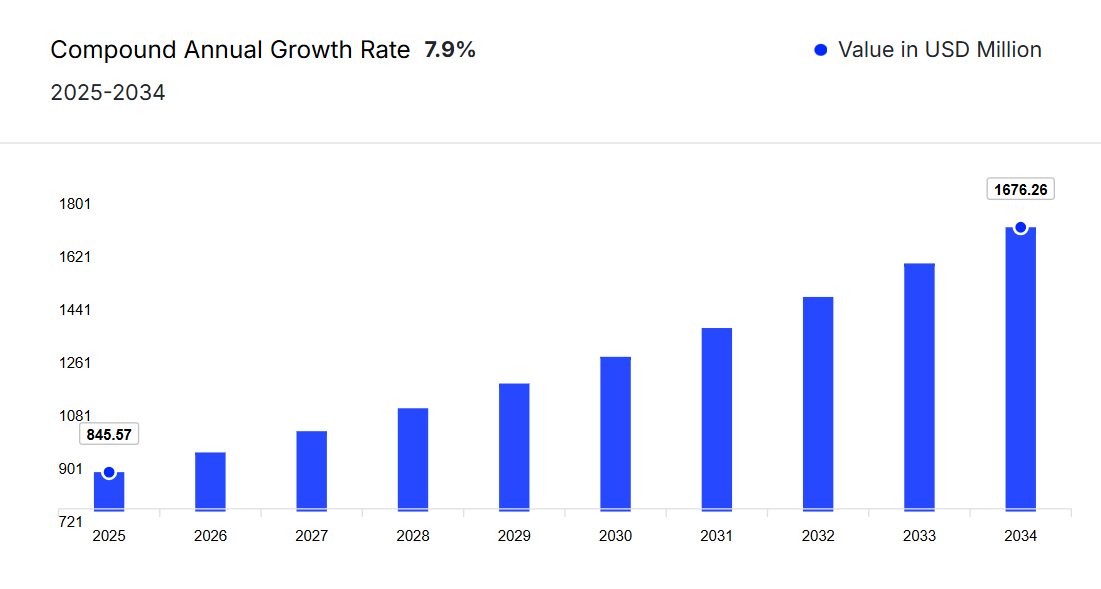

日本の乳幼児向け口腔ケア製品市場規模は、2024年に7億8366万米ドルと評価されました。2025年から2034年までの予測期間において、産業は年平均成長率(CAGR)7.90%で成長し、2034年までに16億7626万米ドルに達すると見込まれています。

プレミアムで皮膚科医テスト済みの口腔ケアキットに対する保護者の関心の高まりが市場成長を牽引しており、各ブランドは安全認証やフッ素バランスを考慮した年齢別製品開発に注力しています。

主要な市場動向と洞察

- 製品種類別では、電動トレーニングブラシが市場を支配しており、予測期間中にCAGR 9.2%で成長すると見込まれています。

- シリコーン製指ブラシは、予測期間中にCAGR 7.9%で成長すると予想されます。

- 流通チャネル別では、オンライン小売業者が予測期間中にCAGR 11.2%を示すと予想されます。

市場規模と予測

- 2024年の市場規模:7億8366万米ドル

- 2034年の予測市場規模:16億7626万米ドル

- 2025年から2034年までのCAGR:7.90%

- 最も成長が速い流通チャネル: オンライン小売業者

予防的かつ初期段階の口腔衛生ソリューションは、特に乳幼児向けのより安全で効果的な治療法を求める保護者層を中心に、産業でますます人気が高まっています。2025年1月、ライオン株式会社は「クリニカプロプラス 歯周病バリア歯磨き粉」の全国販売を開始しました。クリニカプロシリーズの医薬部外品歯磨き粉は、有効成分として酵素*2を含有し、幼少期から歯垢を分解・除去することで、日本の乳幼児向け口腔ケア製品市場の需要を牽引しています。この動きは、予防歯科ケアへの同社の注力を反映したものであり、厚生労働省のデータが示すように、5歳未満の幼児の約40%が乳幼児期からむし歯に悩まされている現状を背景としています。少子化が進む中、各ブランドは量ではなく革新性で競争し、細部にこだわる日本の消費者向けに、安全で人間工学に基づいた高品質な製品を開発しています。

さらに、日本における乳幼児用口腔ケア製品市場の枠組みを再構築しているのが、乳幼児用歯磨き粉やシリコーンブラシにおけるエコフレンドリーで無害な処方の台頭です。ピジョンやコンビといった日本ブランドは、持続可能性と安全性に対する消費者の需要に応えるため、生分解性ブラシハンドルやキシリトール・緑茶エキス配合の天然歯磨き粉ラインを発売しています。例えば2022年3月には、東急ホテルズ株式会社がカネカ社の生分解性ポリマー「グリーンプラネット」製歯ブラシの採用を決定しました。また、ECサイトや育児プラットフォームの急成長により、ブランドと消費者の直接的な交流が可能となり、定期購入型口腔ケアキットの購入が促進されています。

主な動向と最近の進展

早期口腔衛生に対する保護者の意識の高まり

日本の保護者の方々は、幼少期の歯の習慣が長期的に与える影響について、ますます認識を深めております。日本歯科医師会による「初めての歯磨き」を強調したキャンペーンは、乳幼児の口腔ケア導入を促進しました。2024年1月には、富士通が予防歯科の健康教育を開始し、乳幼児の衛生管理に関する保護者の意識をさらに高めております。市場分析によれば、58%の保護者がお子様の歯磨きを開始しており、平均開始年齢は21ヶ月です。この予防ケア志向の文化変化を受け、ピジョンやライオン株式会社などの国内ブランドは、年齢別口腔衛生製品ラインの拡充を進めています。日本における乳幼児向け口腔ケア製品市場のこうした動向は、口腔ケアが乳幼児の健康管理において優先事項となる重要な進化を示しています。

安全で生体適合性の高い素材における革新

製品革新は現在、アレルギーを最小限に抑え、優しいケアを保証する生体適合性素材の使用によって推進されています。ブランド各社は、安全性と持続可能性を求める消費者の変化に応え、BPAフリーのシリコーンや食品グレードのポリマー製ブラシを採用することで、日本のベビー口腔ケア製品市場の価値を高めています。例えば、リットルーやウッビワールドといったブランドは、乳児の敏感な歯茎向けに設計されたエコシリコーン製フィンガーブラシを導入しています。日本の循環型経済構想に基づく政府の「エコデザイン製品」認証は、ブランドが材料科学の分野で革新を推進するさらなる動機となっています。

Eコマースとパーソナライズされた小売体験の台頭

日本における急速なデジタル変革は、保護者が乳幼児用口腔ケア用品を購入する方法を再構築しました。楽天やAmazon Japanなどのプラットフォームは、異なる年齢段階に合わせたセット商品を厳選し、地元小売店はAIを活用して過去の購入履歴に基づいた口腔ケアキットを推奨することで、日本における乳幼児用口腔ケア製品市場の成長を加速させています。このオンライン上の利便性と透明性の高い製品レビューが相まって、信頼構築が促進され、特に新生児や幼児向けの定期購入型口腔衛生キットを提供するスタートアップ企業にとって、市場へのリーチが拡大しています。

小児歯科医の推奨と健康連携

小児歯科医協会や歯科専門家との提携は、日本におけるベビー口腔ケア製品市場の信頼性を高める主要な要素として台頭し、市場動向を変容させています。日本の歯科医院では、「歯科口腔保健の推進に関する法律」に沿った特定のベビー歯磨き粉の処方を推奨する傾向が強まっています。2023年9月、ココフロスは子供向け「ココシャイン」を発売しました。この歯磨き粉には、小児科医が一般的に推奨する無毒のフッ素代替成分であるナノハイドロキシアパタイト(n-HA)が配合されています。ピジョンやサンスターなどの企業は小児歯科医と連携し、キシリトール配合のフッ素フリーペーストを共同開発し、健康なエナメル質の発達をサポートしています。

子どもの健康と口腔衛生プログラムに対する政府支援

政府が推進する「生涯にわたる健康な歯」キャンペーンをはじめとする児童保健施策が、日本のベビー口腔ケア製品市場の成長を後押ししております。厚生労働省が高校卒業まで年1回の歯科検診受診を義務付ける方針は、間接的に製品需要を高めております。自治体センターを通じた啓発活動では乳幼児期からの歯磨き習慣を重視しており、着実な成長の基盤を築いております。こうした政策支援環境が民間セクターの投資と製品革新を促進しております。

日本ベビー口腔ケア製品産業のセグメンテーション

EMRの報告書「日本ベビー口腔ケア製品市場レポートおよび予測 2025-2034」では、以下のセグメントに基づく詳細な市場分析を提供しております:

製品種類別市場内訳

- 歯ブラシ

- タイプ別内訳

- シリコーンフィンガーブラシ

- 電動トレーニングブラシ

- タイプ別内訳

- 歯磨き粉

- タイプ別内訳

- フッ素入り歯磨き粉

- フッ素フリー歯磨き粉

- タイプ別内訳

主な見解:市場レポートで検討されている各製品種類の需要は、それぞれ異なる要因によって牽引されています。例えば、歯ブラシは頻繁な交換と早期の習慣形成の恩恵を受けており、シリコーンフィンガーブラシや電動トレーニングブラシなどの歯ブラシの革新性が競争優位性となっています。歯磨き粉は、プレミアム/天然成分のトレンドや保護者の安全への懸念により、市場シェアを拡大しています。両製品種類は、B2B事業者に対し基盤となる販売量と成長のダイナミクスを提供することで、日本のベビー口腔ケア製品市場を支えています。

年齢層別市場分析

- 0~6か月

- 6~12か月

- 1~2歳

- 2~3歳

主な分析ポイント:年齢層セグメントは乳児から3歳までの幼児までをカバーします。0~6か月齢層は早期衛生管理の必要性から日本ベビー口腔ケア製品市場を牽引し、1~2歳層は子供の活動的利用と保護者の高度で魅力的な口腔ケアソリューションへの需要により最も急速に成長しています。B2B企業にとっては、画一的なベビー製品ではなく、年齢段階に応じた製品開発と市場投入戦略の構築が求められます。

流通チャネル別市場構成

- ハイパーマーケット/スーパーマーケット

- 薬局・ドラッグストア

- オンライン小売業者

- その他

主な見解: 信頼性と専門的なアドバイスを基盤に薬局が引き続き主導的立場を維持する一方、オンライン小売業者はスピード、利便性、パーソナライゼーションを強みとして成長しています。ハイパーマーケットやスーパーマーケットは商品の視認性と家族向けセット販売により、日本ベビー口腔ケア製品市場で安定した需要を維持しています。一方、専門ベビー用品店はオーガニック製品や輸入品に重点を置くニッチな購買層を惹きつけています。

日本ベビー口腔ケア製品市場シェア

製品種類別では、トレーニングツールの親御様による採用拡大により、歯ブラシが最大のシェアを占めております。

現在、歯ブラシは早期の口腔習慣形成への戦略的焦点と頻繁な交換サイクルにより、市場で支配的な地位を維持しております。日本のB2Bメーカーは、人間工学に基づいた乳幼児用ブラシ、生後間もない時期向けのシリコーン製フィンガーブラシ、幼児向け電動トレーニングブラシへの投資を進めております。例えば、2023年4月にはライオン株式会社が優れた洗浄性能を備えた新製品「LION電動アシスト歯ブラシ」を発売しました。シリコーン製指サック型歯ブラシは、優しい衛生ツールを求める1歳未満児の保護者層に支持されています。一方、電動トレーニング用歯ブラシは、1~3歳児の自主的な歯磨き移行期に対応し、速度モードの切り替えや柔らかい毛先など、年齢に応じた技術的特徴を備えています。

日本のベビー口腔ケア製品市場レポートによれば、天然由来成分・フッ素安全・低刺激処方を重視する親御様の傾向とプレミアム化の流れを受け、ベビー歯磨き粉が最も急速に成長しています。ライオン株式会社などの国内メーカーや輸入ブランドは、フッ素フリー・低フッ素タイプ、酵素系洗浄成分、さらには乳児専用歯磨きムース製品などを展開しています。BtoBの観点では、単なる低価格歯磨き粉ではなく、配合ペーストの供給、共同ブランディングによる協業、販路の差別化構築といった機会が生まれています。

年齢層別では、生後0~6か月カテゴリーが最大のシェアを占めております。これは、早期の口腔衛生に対する保護者の意識が高まっているためです。

生後6か月までの乳児の口腔ケアは、歯茎と生え始めの歯の衛生管理が中心であり、保護者はシリコーン製フィンガーブラシや乳歯用ペーストなどの専門製品を強く求める傾向にあります。日本では、国民皆保険制度の一環として生後早期の歯科検診が実施されており、これが乳児専用製品の必要性に対する意識を高める要因となっております。この年齢層の成長が顕著なのは、ほぼ全ての新生児が保健システムに組み込まれ、保護者が積極的に早期の衛生ソリューションを求めるためであり、日本の乳幼児向け口腔ケア製品市場の動向を再定義しています。

1~2歳カテゴリーは、子どもが自立した歯磨きへ移行し始めることで急速に成長しています。厚生労働省の「初めての歯、初めてのケア」キャンペーンは、この年齢頃にトレーニング用ブラシやマイルドな歯磨き粉の導入を保護者に促しています。ライオン株式会社のLEDガイド付きモデルなど、年齢に適した人間工学に基づいた歯ブラシの普及拡大は、技術が健康習慣を強化していることを示しています。日本の保育園も、口腔ケアの習慣を教えるため、日常のルーティンに歯磨き時間を組み込む役割を果たしています。特に都市部の家庭では、幼児の興味を引きつけるインタラクティブで視覚的に魅力的なデザインの需要が拡大しています。

流通チャネル別では、消費者の信頼と製品の信頼性から、薬局・ドラッグストアが市場を支配しています

日本のベビー口腔ケア製品市場では、薬剤師が認めた信頼できるブランドを消費者が根強く好む傾向から、薬局・ドラッグストアが引き続きシェアの大半を占めています。日本の保護者は、信頼できる調達ルートと医療関連機関との連携を理由に、松本清やウェルシアなどの信頼できる小売チェーンをベビーケア製品の購入先としてよく利用します。保護者が成分を確認したり薬剤師のアドバイスを受けたりできる実店舗での接触は、特に乳幼児の敏感な口腔ケアニーズにおいて、製品選択への確信を高めます。

オンラインプラットフォームは、親御様のデジタル利便性や定期購入モデルへの移行が進む中、日本におけるベビー口腔ケア製品市場の急速な成長を記録しています。楽天、Amazon Japan、LOHACOなどのEC大手は専用カテゴリーを構築し、セット割引や翌日配送オプションを提供。特にシリコーン製フィンガーブラシやフッ素フリーペーストの定期購入キットは、共働き世帯の間で人気を集めています。

競争環境

日本のベビー口腔ケア製品市場における主要プレイヤーの重点領域は、プロバイオティクスや酵素配合による製品安全性の差別化、アプリ連動トレーニングブラシによるデジタルエンゲージメント、堆肥化可能なシリコーンやリサイクル可能な詰め替えポッドといった持続可能な素材の開発です。小児歯科医向けのモジュール式クリニックグレードスターターキットや、専門店向け定期配送ロジスティクスを提供するサプライチェーンパートナーシップが新たな成長経路を開拓しています。

日本のベビー口腔ケア製品企業は、近隣アジア市場への未開拓分野の輸出、公的医療機関との共同開発による早期スクリーニングキット、子供向けエンターテインメントブランドとのライセンス提携による試用促進・継続率向上に機会を見出せます。メーカー各社はまた、旅行用マイクロドージング小袋、使用量を追跡するモジュール式スマート収納システム、入浴時のルーティン向け防水包装への投資を進めています。

コルゲート・パルモリーブ社

1806年創業、米国ニューヨークに本社を置くコルゲート・パルモリーブ社は、グローバルな口腔ケアの専門性を活かし、日本のベビー市場に参入しています。プロバイオティクス配合歯磨き粉やアプリ連動型歯ブラシの試験導入により、早期の歯磨き習慣の定着を図っています。子供向けの処方開発やキャラクターライセンス取得の電動トレーニングブラシを展開する一方、小児歯科医院との提携によるサンプリングプログラムも実施中です。

アサヒグループ食品株式会社(和光堂)

アサヒグループ食品のベビーブランド「和光堂」は1906年に設立され、東京を拠点に、伝統的な乳幼児栄養と現代的な口腔ケアを融合させています。和光堂は、ベビーフードで築いた信頼を活かし、初めての歯に配慮したマイルドな歯磨き粉やシリコーン製指ブラシなど、ベビー向け製品ラインを拡大しています。

ライオン株式会社

1891年創業、東京に本社を置くライオン株式会社は、国内口腔ケアのリーダー企業であり、優しい処方と毛先の技術に深い研究開発力を有しています。ライオンは、生分解性シリコーン製フィンガーブラシやキャラクターテーマの電動トレーニングブラシを発売し、幼児の好みを獲得すると同時に、歯科医推奨の低フッ素歯磨き粉を乳幼児向けに提供しています。

JEX

JEX(ジェックス)は1996年に中国で設立され、CHUCHU BABY(チュチュベイビー)シリーズやニッチな育児用品で知られています。同社はシリコーン製指ブラシ、入浴時用口腔ワイプ、乳児用歯磨き粉の分量を調整できるコンパクトなトラベル用小袋に注力しています。コンパクトなサプライチェーンを活用し、薬局や専門ベビー用品店への供給体制を整え、共同ブランドの小児用サンプルパックの実験も行っており、医療機関からの紹介を小売販売に結びつけることを目指しています。

その他、市場で事業を展開している企業には、Kenvue Inc., Procter & Gamble Co., Unilever Plc、および複数の新興地域ブランドが含まれます。

日本ベビー口腔ケア製品市場レポートの主なハイライト

- プレミアムニッチ市場の動向とユニットエコノミクスに焦点を当てた、2034年までの実績と正確な予測。

- プロバイオティクスペースト、マイクロドージングサシェ、使用量を記録するモジュラー型スマートストレージなど、製品イノベーションに関する洞察。

- 早期導入に向けたメーカーと小児科ネットワーク間の共同開発モデルを強調した競争状況の概要。

- プレミアム育児支出とクリニック提携が最も活発な都市部マイクロクラスターを特定する地域分析。

- 共同包装、DTC定期購入インフラ、近隣アジア市場への輸出チャネルにおける投資適格機会。

本レポートで回答する主な質問

日本のベビー口腔ケア製品市場の規模はどの程度でしょうか?

2024年、日本のベビー口腔ケア製品市場は約7億8366万米ドルの規模に達しました。

日本のベビー口腔ケア製品市場の成長率はどの程度ですか?

2025年から2034年にかけて、市場は年平均成長率(CAGR)7.90%で成長すると予測されています。

日本のベビー口腔ケア製品市場の主要企業はどのようになっていますか?

市場における主要企業には、コルゲート・パルモリーブ社、アサヒグループ食品株式会社(ワコド)、ライオン株式会社、ジェックス株式会社、ケンビュー株式会社、プロクター・アンド・ギャンブル社、ユニリーバ社に加え、複数の新興地域ブランドが含まれます。

日本ベビー口腔ケア製品市場を牽引する主要戦略は何ですか?

持続可能な素材への投資、小児科クリニックとの提携、アプリ連動型歯ブラシの試験導入、定期購入リフィルサービスの開始、クリニック向けスターターキットの共同開発、試供品や継続利用促進のための子供向けキャラクターのライセンス供与、選択的な輸出などが挙げられます。

日本におけるベビー口腔ケア製品市場の主な課題は何ですか?

主な課題としては、製品コストの高さ、激しい競争、少子化、消費者認知度の低さ、厳しい規制、そして日本における親の嗜好の変化などが挙げられます。

01

エグゼクティブサマリー

1.1 市場規模(2024-2025年)

1.2 市場成長(2025年予測-2034年予測)

1.3 主な需要要因

1.4 主要プレイヤーと競争構造

1.5 産業のベストプラクティス

1.6 最近の動向と発展

1.7 産業見通し

02

市場概要とステークホルダーの洞察

2.1 市場動向

2.2 主要産業

2.3 主要地域

2.4 供給者パワー

2.5 購買者パワー

2.6 主要な市場機会とリスク

2.7 ステークホルダーによる主要な取り組み

03

経済概要

3.1 GDP見通し

3.2 一人当たりGDP成長率

3.3 インフレ動向

3.4 民主主義指数

3.5 公的債務総額比率

3.6 国際収支(BoP)ポジション

3.7 人口見通し

3.8 都市化の動向

04

国別リスクプロファイル

4.1 国別リスク

4.2 ビジネス環境

05

アジア太平洋地域ベビー口腔ケア製品市場概要

5.1 主要産業ハイライト

5.2 アジア太平洋地域ベビー口腔ケア製品市場の歴史的推移(2018-2024年)

5.3 アジア太平洋地域ベビー口腔ケア製品市場予測(2025-2034年)

06

日本ベビー口腔ケア製品市場概要

6.1 主要産業ハイライト

6.2 日本ベビー口腔ケア製品市場推移(2018-2024年)

6.3 日本ベビー口腔ケア製品市場予測(2025-2034年)

6.4 日本の乳幼児用口腔ケア製品市場(製品種類別)

6.4.1 歯ブラシ

6.4.1.1 過去の実績推移(2018-2024年)

6.4.1.2 予測推移(2025-2034年)

6.4.1.3 種類別内訳

6.4.1.3.1 シリコーンフィンガーブラシ

6.4.1.3.2 電動トレーニングブラシ

6.4.2 歯磨き粉

6.4.2.1 過去動向(2018-2024年)

6.4.2.2 予測動向(2025-2034年)

6.4.2.3 種類別内訳

6.4.2.3.1 フッ素入り歯磨き粉

6.4.2.3.2 フッ素フリー歯磨き粉

6.5 日本の乳幼児向け口腔ケア製品市場(年齢層別)

6.5.1 生後0~6か月

6.5.1.1 過去の実績推移(2018年~2024年)

6.5.1.2 予測推移(2025年~2034年)

6.5.2 6~12ヶ月

6.5.2.1 過去の実績推移(2018年~2024年)

6.5.2.2 予測推移(2025年~2034年)

6.5.3 1~2歳

6.5.3.1 過去の実績推移(2018年~2024年)

6.5.3.2 予測トレンド(2025-2034年)

6.5.4 2-3年

6.5.4.1 過去トレンド(2018-2024年)

6.5.4.2 予測トレンド(2025-2034年)

6.6 日本のベビー口腔ケア製品市場:流通チャネル別

6.6.1 ハイパーマーケット/スーパーマーケット

6.6.1.1 過去の実績(2018-2024年)

6.6.1.2 予測トレンド(2025-2034年)

6.6.2 薬局・ドラッグストア

6.6.2.1 過去の実績(2018-2024年)

6.6.2.2 予測動向(2025-2034年)

6.6.3 オンライン小売業者

6.6.3.1 過去動向(2018-2024年)

6.6.3.2 予測動向(2025-2034年)

6.6.4 その他

07

市場動向

7.1 SWOT分析

7.1.1 強み

7.1.2 弱み

7.1.3 機会

7.1.4 脅威

7.2 ポーターの5つの力分析

7.2.1 供給者の力

7.2.2 購入者の力

7.2.3 新規参入の脅威

7.2.4 競争の激しさ

7.2.5 代替品の脅威

7.3 需要の主要指標

7.4 価格の主要指標

08

競争環境

8.1 供給業者の選定

8.2 主要グローバル企業

8.3 主要地域企業

8.4 主要企業の戦略

8.5 企業概要

8.5.1 コルゲート・パルモリーブ社

8.5.1.1 会社概要

8.5.1.2 製品ポートフォリオ

8.5.1.3 対象人口層と実績

8.5.1.4 認証

8.5.2 旭グループ食品株式会社(ワコド)

8.5.2.1 会社概要

8.5.2.2 製品ポートフォリオ

8.5.2.3 対象人口層と実績

8.5.2.4 認証

8.5.3 ライオン株式会社

8.5.3.1 会社概要

8.5.3.2 製品ポートフォリオ

8.5.3.3 顧客層のリーチと実績

8.5.3.4 認証

8.5.4 JEX INC.

8.5.4.1 会社概要

8.5.4.2 製品ポートフォリオ

8.5.4.3 顧客層のリーチと実績

8.5.4.4 認証

8.5.5 ケンビュー社

8.5.5.1 会社概要

8.5.5.2 製品ポートフォリオ

8.5.5.3 顧客層のリーチと実績

8.5.5.4 認証

8.5.6 プロクター・アンド・ギャンブル社

8.5.6.1 会社概要

8.5.6.2 製品ポートフォリオ

8.5.6.3 人口統計学的リーチと実績

8.5.6.4 認証

8.5.7 ユニリーバ社

8.5.7.1 会社概要

8.5.7.2 製品ポートフォリオ

8.5.7.3 人口統計学的リーチと実績

8.5.7.4 認証

8.5.8 その他