❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のベアメタルクラウド市場規模は2024年に4億1895万米ドルと推定されております。

日本のベアメタルクラウド市場は、2025年の5億295万米ドルから2035年までに31億2700万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)20.0%を示すと予測されています。

主要な市場動向とハイライト

日本のベアメタルクラウド市場は、高性能への需要と規制環境の変化を背景に、堅調な成長を遂げております。

- 特に企業セグメントにおいて、高性能ソリューションへの需要が高まっております。

- 日本における組織にとって、規制順守とデータ主権はますます重要になっております。

- クラウドインフラストラクチャの主要な考慮事項として、持続可能性とエネルギー効率が注目を集めております。

- クラウドネイティブアプリケーションの導入拡大と、カスタマイズおよび制御に対するニーズの高まりが、市場拡大の主要な推進要因となっております。

主要プレイヤー

IBM(アメリカ)、Oracle(アメリカ)、OVHcloud(フランス)、Packet(アメリカ)、DigitalOcean(アメリカ)、Scaleway(フランス)、Linode(アメリカ)、Vultr(アメリカ)

日本のベアメタルクラウド市場の動向

ベアメタルクラウド市場は現在、高性能コンピューティングソリューションへの需要増加を背景に顕著な進化を遂げております。専用リソースを提供することでパフォーマンスを向上させ、遅延を低減できる特性から、組織はベアメタルサーバーへの移行を進めております。この傾向は、計算能力が極めて重要な金融、ゲーミング、人工知能などの分野で特に顕著です。さらに、ハイブリッドクラウド環境の普及傾向もベアメタルソリューションの導入に影響を与えております。企業は柔軟性と制御性の両立を図るため、インフラの最適化を模索しているからです。その結果、サービスプロバイダーはベアメタルオプションを含む提供範囲を拡大し、企業の多様なニーズに対応しております。加えて、日本の規制環境もベアメタルクラウド市場を形成しております。データ主権とセキュリティへの重視が高まる中、組織は現地規制に準拠したソリューションの導入を迫られております。これにより、データが国境内に留まることを保証するベアメタルサービスの需要が高まっています。さらに、サステナビリティへの注目が高まる中、企業はエネルギー効率の高いソリューションを検討するようになり、市場の進化をさらに促進しています。全体として、ベアメタルクラウド市場は成長の兆しを見せており、企業は業務上のニーズと規制要件に沿った堅牢で安全かつ効率的なコンピューティングソリューションを求め続けています。

高性能ソリューションへの需要増加

ベアメタルクラウド市場では、高性能コンピューティングソリューションへの需要が急増しています。特に膨大な計算能力を必要とする分野において、組織はパフォーマンス向上とレイテンシ低減のため、専用リソースの採用を加速させています。

規制順守とデータ主権

日本における規制環境は、企業が国内のデータ保護法への順守を優先する中で、ベアメタルクラウド市場に影響を与えています。この傾向は、データが国境内に留まることを保証するソリューションの導入を促進しています。

持続可能性とエネルギー効率への焦点

ベアメタルクラウド市場内では、持続可能性への重視が高まっています。企業は、業務上のニーズを満たすだけでなく、より広範な環境目標にも沿ったエネルギー効率の高いソリューションを求めています。

日本のベアメタルクラウド市場を牽引する要因

高まるサイバーセキュリティへの懸念

サイバーセキュリティ脅威が進化を続ける中、日本企業はITインフラの意思決定においてセキュリティをますます重視しています。専用サーバーは共有環境に比べ強化されたセキュリティ機能を提供するため、ベアメタルクラウド市場はこうした懸念に対応する上で有利な立場にあります。2025年までに、日本の組織の70%がクラウドソリューション選定時にセキュリティを主要な要素として考慮すると推定されています。このセキュリティへの注目の高まりは、データの分離と制御を提供するベアメタルソリューションの需要を促進する可能性が高いです。その結果、データ侵害やサイバー攻撃に関連するリスクを軽減しようとする企業の動きに伴い、ベアメタルクラウド市場は成長が見込まれ、安全なインフラの重要性がさらに高まると予想されます。

ハイブリッドクラウド戦略の台頭

ハイブリッドクラウド戦略の採用は、日本の企業の間でますます一般的になりつつあり、ベアメタルクラウド市場に大きな影響を与えています。組織はパブリッククラウドとプライベートクラウドの利点を組み合わせようとしており、ベアメタルソリューションはこの戦略において重要な役割を果たします。2025年までに、日本の企業の約50%がハイブリッドクラウドモデルを導入すると予測されており、機密性の高いワークロードにはベアメタルリソースの使用が必要となります。この傾向は、企業が重要なデータに対する制御を維持しながらクラウド環境を最適化しようとする中で、ベアメタルクラウド市場が成長を遂げることを示唆しています。ベアメタルソリューションが提供する柔軟性はハイブリッドアプローチと相性が良く、多くの組織にとって好ましい選択肢となっています。

ネットワークインフラの進展

日本におけるネットワークインフラの継続的な進展は、ベアメタルクラウド市場に大きな影響を与えています。5G技術の展開と光ファイバーネットワークの改善により、企業はクラウドソリューション向けに高速接続を活用できるようになりました。2025年までに、企業の80%が業務を支えるために高帯域幅ソリューションを必要とすると予測されています。専用サーバーが増加するデータトラフィックを処理する必要な性能を提供できるため、ベアメタルクラウド市場はこの需要から恩恵を受ける見込みです。この傾向は、ネットワーク性能を最適化しシームレスな運用を確保するためのベアメタルソリューションへの依存度が高まっていることを示しており、市場の成長をさらに促進しています。

カスタマイズと制御の必要性の高まり

日本では、企業がITインフラに対するカスタマイズと制御の重要性をますます認識しています。ベアメタルクラウド市場は、特定のワークロードに合わせて調整可能な専用ハードウェアを提供するという独自の利点があります。このレベルのカスタマイズ性は、コンプライアンスとパフォーマンスが極めて重要な金融や医療などの分野において特に魅力的です。2025年時点で、日本の企業の約45%が独自の運用要件を満たす能力からベアメタルソリューションを好むと表明しています。この傾向は、組織が環境に対するより多くの制御を求めるにつれ、汎用的なクラウド提供から離れる動きを示しています。企業がパフォーマンスとセキュリティを優先する中、カスタマイズされたソリューションへの需要がベアメタルクラウド市場の成長を推進する可能性が高いです。

クラウドネイティブアプリケーションの採用拡大

日本におけるクラウドネイティブアプリケーションの普及傾向が、ベアメタルクラウド市場の成長を牽引しています。組織はこれらのアプリケーションの迅速な展開とスケーリングを支えるインフラをますます求めています。2025年時点で、日本の企業の約60%がクラウドネイティブ技術を採用すると推定されており、これには堅牢で高性能なコンピューティングリソースが不可欠です。ベアメタルクラウド市場は、従来型仮想化環境では不足しがちな必要な性能と柔軟性を提供します。企業が市場ニーズへの対応力と俊敏性の向上を目指す中、クラウドネイティブアプリケーションへの移行は今後も継続する見込みです。その結果、企業がクラウドネイティブ戦略を最適化するための専用リソースを必要とするため、ベアメタルクラウド市場はこの移行の恩恵を受ける立場にあります。

市場セグメントの洞察

サービスの種類別:コンピューティングサービス(最大)対マネージドサービス(最速成長)

日本のベアメタルクラウド市場におけるサービスの種類別セグメントでは、オンデマンド型コンピューティングリソースの需要増加を背景に、コンピューティングサービスが最大のシェアを占めています。これに続いて急成長しているのがマネージドサービスであり、効率性向上と中核業務への集中を図るため、重要業務の外部委託を志向する企業の姿勢を反映しています。ネットワーク、データベース、セキュリティ、ストレージサービスなどのその他のサービスも、この市場の多様な提供内容に貢献しています。成長傾向からは、様々な分野におけるデジタルトランスフォーメーションの取り組みの影響を受け、マネージドサービスが急速に普及しつつあることが示されています。組織がITインフラの最適化を図る中、柔軟性と拡張性を提供するソリューションへの需要が高まっています。さらに、データセキュリティとコンプライアンスへの重点化が、先進的なセキュリティサービスの採用を促進し、市場の動向をさらに好ましい方向に導いています。

コンピューティングサービス(主流)対 マネージドサービス(新興)

日本のベアメタルクラウド市場におけるコンピューティングサービスは、高性能な処理能力とスケーラビリティを提供できる点が特徴であり、データ集約型アプリケーションに不可欠です。企業はこれらのサービスに依存して重要な業務を支え、より大規模なワークロードを効率的に管理しています。一方、マネージドサービスは、ITニーズの外部委託を検討する企業にとって魅力的なソリューションとして台頭しています。この変化は、運用上の複雑さを軽減し、専門知識を活用したいという要望に起因しています。マネージドサービスは顧客の要求に迅速に対応し、運用効率の向上、サービス提供の改善、企業の成長とイノベーションへの集中を可能にするカスタマイズされたソリューションを提供しています。

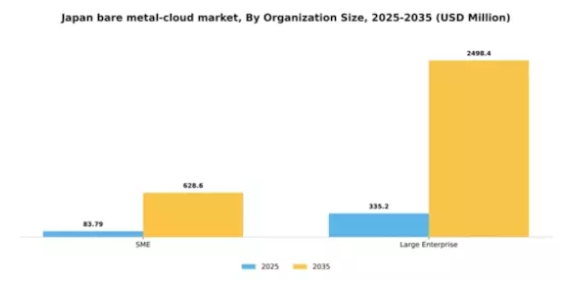

組織規模別:大企業(最大)対中小企業(最も成長が速い)

日本のベアメタルクラウド市場において、組織規模別の市場シェア分布を見ると、大企業への顕著な偏りが確認されます。これらの組織は、広範なインフラニーズに対応するためベアメタルソリューションを活用し、パフォーマンス向上、セキュリティ強化、カスタマイズ性の高さを享受しながら市場を支配しています。一方、中小企業は、運用効率向上のための費用対効果に優れた柔軟なクラウドソリューションを求める動きから、急速に存在感を高め、市場において注目すべきシェアを獲得しつつあります。このセグメントの成長傾向を見ると、大企業が優位性を維持する一方で、中小企業は機動力とクラウド技術の導入拡大により、最も成長が速いセグメントとして位置づけられています。この変化は、リソース管理や拡張性の向上といったベアメタルソリューションの利点を中小企業が認識し始めたことに起因しており、デジタルファースト経済においてより効果的に競争することを可能にしています。

大企業(支配的)対 中小企業(新興)

日本のベアメタルクラウド市場における大企業は、豊富なIT予算と堅牢なインフラソリューションへの需要が特徴です。大規模な運用や複雑なワークロードを支えるカスタマイズされたサービスを必要とする場合が多く、市場での優位性を確固たるものにしています。一方、中小企業はベアメタルソリューションの柔軟性と拡張性に惹かれ、新興勢力として台頭しています。このセグメントでは、イノベーション推進と効率性向上のためにクラウド技術を活用する動きが加速しており、市場変化や顧客ニーズへの迅速な対応が可能となっています。市場が進化する中、これらのセグメント間の差異がクラウドコンピューティングの将来像を形作るでしょう。

産業別:金融(最大)対 医療・ライフサイエンス(最速成長)

日本のベアメタルクラウド市場では、機密性の高い金融データを扱うための安全で信頼性の高いクラウドソリューションへの需要増加を背景に、金融セクターが大きなシェアを占め主導しています。これに続き、IT・ITES(情報技術・ITサービス)や製造業などのセクターも市場動向に大きく貢献していますが、金融と比較するとシェアは小さくなっています。通信やメディア・エンターテインメントなどの他のセクターも、デジタルインフラへの移行に伴い注目すべきプレイヤーとして台頭しており、この分野での競争をさらに激化させています。成長傾向としては、医療・ライフサイエンス分野におけるベアメタルクラウドサービスの採用が急速に拡大しています。これは、研究や患者データ管理のための高性能コンピューティングの必要性によって牽引されています。この急成長は、政府の支援的な規制や、産業全体でのデジタルトランスフォーメーション推進によって支えられています。この分野の組織がデータ駆動型戦略を採用するにつれ、カスタマイズされたクラウドソリューションへの需要が高まると予想され、革新的なクラウドベースアプリケーションへの移行を示唆しています。

金融(主流)対 医療・ライフサイエンス(新興)

金融(銀行・金融・保険)セクターは、日本におけるベアメタルクラウド市場の主流であり、厳格なコンプライアンス要件と堅牢なセキュリティ対策の必要性が特徴です。金融機関は、業務効率、スケーラビリティ、データ保護の強化のために、ベアメタルクラウドソリューションをますます活用しています。一方、医療・ライフサイエンス分野は急速に台頭しており、クラウド技術を活用して患者アウトカムの向上や研究プロセスの効率化を図っています。この分野では高い信頼性とパフォーマンスが求められ、厳格な規制基準を満たす特化型クラウドサービスの革新を推進しています。医療技術の継続的な進歩とデータ分析への注目の高まりは、この進化する市場におけるベアメタルクラウドサービスの地位と普及をさらに強化する可能性が高いです。

主要企業と競争環境

日本のベアメタルクラウド市場は、高性能コンピューティングへの需要増加とカスタマイズされたソリューションの必要性により、活発な競争環境が特徴です。IBM(アメリカ)、Oracle(アメリカ)、DigitalOcean(アメリカ)などの主要企業は、技術的専門性と幅広いサービス提供を戦略的に活用する立場にあります。IBM(アメリカ)はハイブリッドクラウドソリューションを通じたイノベーションに注力し、Oracle(アメリカ)はデータベース機能を強調して企業顧客の獲得を図っています。DigitalOcean(アメリカ)はユーザーフレンドリーなインターフェースと競争力のある価格設定で開発者や中小企業(SME)をターゲットとしており、これらの企業が柔軟性と顧客中心のソリューションを重視する競争環境を形成しています。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っています。主要な事業戦略としては、地域ニーズに応じたサービスのローカライズや、業務効率向上のためのサプライチェーン最適化が挙げられます。このような競争構造により多様なサービス提供が可能となり、各社は様々な顧客層に対応できると同時に、産業プレイヤー間のイノベーションと協業が促進されています。

10月にはIBM(アメリカ)が、日本におけるクラウドサービス強化のため、主要な日本の通信事業者との提携を発表しました。この戦略的動きは、日本市場におけるIBMのプレゼンス強化につながり、現地企業の間で高まるクラウドソリューション需要を取り込むことが期待されます。通信事業者のインフラを活用することで、IBMはより信頼性が高く拡張性のあるサービスの提供を目指し、競争上の優位性を強化する方針です。

9月には、アメリカオラクル社が高性能コンピューティングアプリケーション向けに設計された新たなベアメタルクラウドサービスを開始しました。この取り組みは、金融や科学研究など高度な計算能力を必要とする産業を中心に、オラクル社が市場シェア拡大を図る上で重要な位置づけとなります。本サービスの導入は、同社のイノベーションへの取り組みと、専門的な提供内容による差別化戦略を反映したものです。

8月には、DigitalOcean(アメリカ)が日本におけるデータセンターの拠点を拡大し、新たな施設を開設しました。これは、現地顧客へのサービス提供を強化し、遅延を低減することを目的としています。この拡張は、DigitalOceanが日本における拡大する顧客基盤のニーズに応えるという姿勢を示すものであり、極めて重要です。現地インフラへの投資により、同社はサービスの信頼性を向上させるだけでなく、市場における大手企業に対する競争優位性も強化しています。

11月現在、ベアメタルクラウド市場における主な動向としては、デジタル化、持続可能性、そして人工知能(AI)のクラウドサービスへの統合が強く重視されています。企業間の戦略的提携が競争環境を形作りつつあり、イノベーションの促進とサービス提供の強化につながっています。今後、競争上の差別化は、従来型の価格競争から、技術革新、信頼性、サプライチェーン効率への焦点へと移行していく可能性が高いでしょう。この変化は、競争優位性を維持する上で適応性と先見性のある戦略の重要性を浮き彫りにしています。

日本ベアメタルクラウド市場の主要企業

産業動向

エクイニクスは2023年2月、東京・シンガポール・シドニーの既存データセンターに加え、大阪に新たなベアメタルサービスを追加し、アジア太平洋地域におけるエクイニクスメタルハブを拡大しました。この取り組みにより、日本のローカルベアメタルインフラが大幅に強化されました。

Datacube Researchの2024年7月時点の分析によれば、日本のクラウドベアメタル市場は2024年から2032年にかけて年平均成長率(CAGR)19.6%で拡大すると予測されています。これは、企業が高性能とセキュリティを追求し、ハイブリッドクラウドソリューションへ移行していることを示しています。

アリババクラウドは2024年3月、次世代ベアメタルインスタンスをリリースし、日本を含むアジア太平洋地域において製造業顧客の採用率が前年比45%増加しました。これらのインスタンスは産業用IoTワークロード向けに最適化されています。

最終的に、2023年8月時点での世界のベアメタルクラウド市場規模は164億米ドルと評価され、製造業、通信業、金融業界における信頼性とセキュリティの高いシングルテナント型コンピューティング環境の需要から、アジア太平洋地域と日本が急成長地域として特定されました。

今後の見通し

日本のベアメタルクラウド市場の見通し

日本のベアメタルクラウド市場は、高性能コンピューティングとデータセキュリティへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)20.05%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- ベアメタルサービスを統合したハイブリッドクラウドソリューションの開発。

- 低遅延アプリケーション向けのエッジコンピューティング機能の拡張。

- データ処理効率向上のためのAI企業との提携。

2035年までに、本市場は大幅な成長を達成し、クラウドインフラストラクチャのリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本ベアメタルクラウド市場の産業別展望

- 金融・保険・証券

- IT・ITサービス

- 製造業

- 医療・ライフサイエンス

- 小売・消費財

- 通信

- メディア・エンターテインメント

- 政府

- その他

日本ベアメタルクラウド市場のサービス種類別展望

- コンピューティングサービス

- ネットワークサービス

- データベースサービス

- セキュリティサービス

- ストレージサービス

- マネージドサービス

日本ベアメタルクラウド市場の組織規模別展望

- 中小企業

- 大企業

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場紹介

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 情報通信技術(ICT)、種類別(百万米ドル)

4.1.1 コンピューティングサービス

4.1.2 ネットワークサービス

4.1.3 データベースサービス

4.1.4 セキュリティサービス

4.1.5 ストレージサービス

4.1.6 マネージドサービス

4.2 情報通信技術(ICT)、組織規模別(百万米ドル)

4.2.1 中小企業(SME)

4.2.2 大企業

4.3 情報通信技術(ICT)、産業別(百万米ドル)

4.3.1 金融・保険・証券(BFSI)

4.3.2 IT・ITサービス(IT & ITES)

4.3.3 製造業

4.3.4 医療・ライフサイエンス

4.3.5 小売・消費財

4.3.6 通信

4.3.7 メディア・エンターテインメント

4.3.8 政府機関

4.3.9 その他

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 情報通信技術分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 情報通信技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 IBM(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Oracle(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 OVHcloud(フランス)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Packet(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 DigitalOcean(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Scaleway(フランス)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Linode(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Vultr(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 サービス種類による日本市場分析

6.3 組織規模別日本市場分析

6.4 産業別日本市場分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFRの調査プロセス

6.7 情報通信技術(ICT)のDRO分析

6.8 推進要因の影響分析:情報通信技術

6.9 抑制要因の影響分析:情報通信技術

6.10 供給/バリューチェーン:情報通信技術

6.11 種類別情報通信技術(ICT)、2024年(%シェア)

6.12 種類別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.13 組織規模別情報通信技術(ICT)、2024年(%シェア)

6.14 組織規模別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、産業別、2024年(%シェア)

6.16 情報通信技術(ICT)、産業別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 組織規模別、2025-2035年(百万米ドル)

7.2.3 産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携