❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、ビッグデータセキュリティ市場の規模は2024年に5億8950万米ドルと推定されております。

ビッグデータセキュリティ市場は、2025年の6億7680万米ドルから2035年までに26億9365万米ドルへ成長し、2025年から2035年の予測期間において14.81%の年平均成長率(CAGR)を示すと予測されています。

主要な市場動向とハイライト

日本のビッグデータセキュリティ市場は、技術進歩と規制要求の高まりを背景に、堅調な成長を遂げております。

- セキュリティソリューションへのAI統合が進み、日本のビッグデータセキュリティ市場の様相が変化しております。

- クラウドセキュリティソリューションの導入が急速に増加しており、より柔軟で拡張性の高いセキュリティ対策への移行が反映されております。

- 複雑な法的枠組みに対応する中、規制順守とデータ保護が重要課題となっております。

- サイバー脅威の増加とデータプライバシーへの意識の高まりが、市場を牽引する主要な推進力となっております。

主要プレイヤー

IBM(アメリカ)、Microsoft(アメリカ)、Oracle(アメリカ)、SAP(ドイツ)、Cisco(アメリカ)、Palantir Technologies(アメリカ)、Splunk(アメリカ)、McAfee(アメリカ)、Check Point Software Technologies(イスラエル)

日本のビッグデータセキュリティ市場の動向

ビッグデータセキュリティ市場は現在、様々な分野で生成されるデータ量の増加に牽引され、変革期を迎えています。組織は、機密情報を潜在的な侵害から保護するための堅牢なセキュリティ対策の必要性を認識しています。この高まる認識が、データの完全性とプライバシーを保護することを目的とした先進的な技術やソリューションへの投資を促進しています。その結果、市場は急速に進化しており、セキュリティプロトコルを強化するために人工知能(AI)と機械学習(ML)を統合することに焦点が当てられています。さらに、規制枠組みが厳格化される中、企業は法的要件に準拠した包括的なセキュリティ戦略の導入を迫られています。加えて、組織が業務の柔軟性と拡張性を求めるにつれ、クラウドベースのセキュリティソリューションへの需要が高まっています。リモートワークへの移行やデジタルトランスフォーメーションの推進がこの傾向をさらに加速させ、企業はデータ保護を優先課題と位置づけています。こうした背景から、関係者らが新たな脅威や脆弱性への対応に注力する中、ビッグデータセキュリティ市場は大幅な成長が見込まれています。技術進歩と規制圧力との相互作用が、日本のデータセキュリティの将来像を形作る可能性が高く、投資とイノベーションの重要な領域となるでしょう。

セキュリティソリューションへのAI統合

セキュリティフレームワークへの人工知能(AI)の組み込みがますます一般的になってきています。AI技術は、異常の検出、潜在的な脅威の予測、セキュリティインシデントへの対応の自動化に活用されています。この傾向は、予防的なセキュリティ対策への移行を示しており、データ保護戦略全体の回復力を高めています。

クラウドセキュリティソリューションの導入

組織間におけるクラウドベースのセキュリティソリューション導入が顕著に増加しています。この傾向は、データ管理の動的な性質に適応可能な、拡張性と柔軟性を備えたセキュリティ対策への選好の高まりを反映しています。企業がクラウド環境へ移行する中、これらのプラットフォームにおけるデータセキュリティの確保が最重要課題となります。

規制順守とデータ保護

規制順守への重視が高まっており、組織は厳格なデータ保護法の遵守に努めています。この傾向は、法的要件に沿った包括的なセキュリティ戦略の必要性を浮き彫りにしています。企業はデータを保護するだけでなく、進化する規制への順守を保証するソリューションへの投資を進めています。

日本のビッグデータセキュリティ市場の推進要因

サイバー脅威の増加

日本におけるサイバー脅威の頻度と高度化の増加は、ビッグデータセキュリティ市場の主要な推進要因です。組織が直面するデータ侵害やサイバー攻撃の件数が増加するにつれ、堅牢なセキュリティソリューションへの需要が高まっています。2025年には、サイバー犯罪による世界経済への年間損失が10兆ドルを超えると推定されており、日本もこの数字に大きく寄与しています。その結果、企業は機密データを保護するため、高度なセキュリティ対策への投資を迫られています。この傾向は、企業が進化する脅威から情報資産を保護しようとする中で、ビッグデータセキュリティ市場の成長を促進する可能性が高いです。

データ生成量の増加

日本におけるデータ生成量の急激な増加は、ビッグデータセキュリティ市場に影響を与える重要な要素です。IoTデバイスの普及、ソーシャルメディア、デジタル取引の拡大に伴い、組織は膨大な量のデータを収集しています。推計によれば、日本で生成されるデータは2025年までに50ゼタバイトに達すると予測されています。このデータ量の急増は、機密情報を不正アクセスや侵害から保護するためのセキュリティ対策の強化を必要としています。その結果、企業はデータを効果的に管理・保護するため、ビッグデータセキュリティソリューションへの投資を増加させており、これが市場成長を牽引しています。

進化する規制環境

日本における進化する規制環境は、ビッグデータセキュリティ市場の重要な推進要因です。厳格なデータ保護法の導入により、組織は個人情報や機密情報の保護を義務付ける規制への準拠を求められています。個人情報保護法(PIPA)はデータセキュリティに対する高い基準を設定し、セキュリティ技術への投資増加につながっています。企業がコンプライアンス要件を満たすよう努める中、ビッグデータセキュリティソリューションへの需要はさらに高まると予想されます。この規制圧力により市場動向が形成され、組織はデータセキュリティを優先せざるを得なくなるでしょう。

データプライバシー意識の高まり

日本の消費者と企業の間でデータプライバシーに対する意識が高まっており、ビッグデータセキュリティ市場に影響を与えています。個人が自身のデータ権利や情報漏洩に伴う潜在リスクを強く認識するにつれ、組織はセキュリティ対策の強化を迫られています。こうした消費者期待の変化を受け、企業は包括的なデータ保護戦略の導入を急いでいます。これに対応し、データを保護するだけでなく顧客との信頼構築も図るソリューションへの投資が進むことで、ビッグデータセキュリティ市場は拡大する見込みです。

政府の取り組みと支援

日本政府は、様々な分野におけるサイバーセキュリティ強化を目的とした施策を積極的に推進しております。セキュリティ技術への投資を促進する政策の実施により、ビッグデータセキュリティ市場は大きな恩恵を受けると予想されます。例えば、政府はサイバーセキュリティソリューションの研究開発を支援するため、多額の資金を割り当てております。この積極的な取り組みは、イノベーションを促進するだけでなく、企業が先進的なセキュリティ対策を導入するための好ましい環境を創出しております。その結果、政府の支援と施策に後押しされ、ビッグデータセキュリティ市場は成長が加速する見込みです。

市場セグメントの洞察

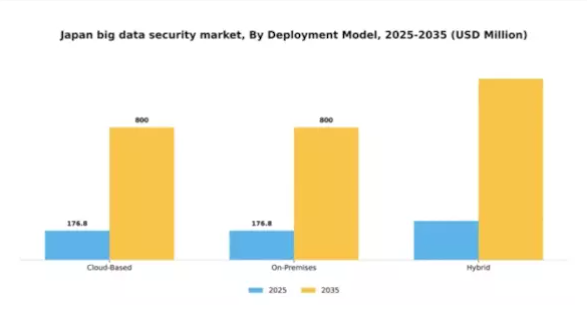

導入モデル別:クラウドベース(最大)対ハイブリッド(最速成長)

日本のビッグデータセキュリティ市場における導入モデルの分析では、クラウドベース、オンプレミス、ハイブリッドという3つの主要セグメントに顕著な分布が見られます。クラウドベースのソリューションは、その拡張性と費用対効果の高さから幅広い組織に支持され、現在最大の市場シェアを占めています。一方、オンプレミスモデルは厳格なコンプライアンスやセキュリティ要件を持つ企業に好まれますが、クラウド導入の増加に伴いそのシェアは着実に減少しています。今後を見据えると、ハイブリッド導入モデルがこの市場内で最も成長が速いセグメントとして台頭しつつあります。この傾向は、クラウドとオンプレミス双方の利点をバランスよく活用しようとする組織によって推進されています。ハイブリッドモデルが提供する柔軟性と強化されたセキュリティ機能は、多様なビジネスニーズに対応し、進化するデータセキュリティ課題への適応的な対応を可能にします。

クラウドベース(主流)対ハイブリッド(新興)

クラウドベースの展開は、日本におけるビッグデータセキュリティ市場において依然として主流であり、企業に強化された柔軟性と容易な拡張性を提供しています。その広範な採用は、主にコスト効率の高さとリモートワークの増加傾向によるものです。一方、ハイブリッドモデルは新たな選択肢として注目を集めており、クラウドのアクセシビリティとオンプレミスソリューションの制御性の両方を必要とする企業に支持されています。この融合により、ハイブリッドモデルは複雑な規制環境をナビゲートする企業や、機密データを維持しつつ最新のクラウド技術を活用する必要がある企業にとって理想的な選択肢となります。

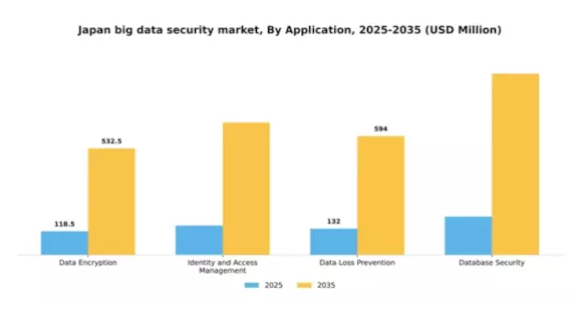

用途別:データ暗号化(最大)対 識別とアクセス管理(急成長)

日本のビッグデータセキュリティ市場において、データ暗号化は用途セグメントの中で最大のシェアを占めております。これは主に、機密情報の保護やデータ保護規制への準拠において重要な役割を担っているためです。これに続いて、識別とアクセス管理が急速に注目を集めております。組織がデータへのユーザーアクセスを制御することの重要性をますます認識しているためです。この市場の成長傾向は、サイバー脅威の増加とより強力なセキュリティ対策の必要性によって牽引されています。企業は資産を保護するため、データ損失防止(DLP)およびデータベースセキュリティソリューションに多額の投資を行っています。クラウドコンピューティングとリモートワークへの移行は、包括的なアプリケーションセキュリティソリューションの需要をさらに加速させ、セキュリティ態勢の強化を目指す企業にとってIDおよびアクセス管理が重点領域となっています。

データ損失防止(DLP)(主流)対 データベースセキュリティ(新興)

データ漏洩防止は、日本のビッグデータセキュリティ市場において主導的な存在として台頭し、機密データを不正アクセスや漏洩から保護する上で重要な役割を果たしています。この分野は、組織がコンプライアンスを維持し、データ侵害を防止するのに役立つ高度な監視および制御メカニズムが特徴です。一方、データベースセキュリティは、企業がより複雑なデータ環境へと移行するにつれ、急速に新たな優先事項となりつつあります。この分野は、内部および外部の脅威からデータベースを保護し、重要なデータが損なわれないことを保証することに焦点を当てています。これらの分野は、データセキュリティの進化する状況を浮き彫りにし、デジタル化が進む世界において堅牢なソリューションの必要性を強調しています。

エンドユーザー別:BFSI(最大)対 小売(最速成長)

日本のビッグデータセキュリティ市場において、最大のセグメントは金融(銀行・金融・保険)です。金融機関が直面するサイバー脅威の増加により、大きなシェアを占めています。IT・通信分野も、安全な通信チャネルとデータ保護対策の需要を主因として、市場で大きな存在感を示しています。医療は、データプライバシーに関する規制要件が高度なセキュリティソリューションへの投資を促進しているため、これに続いています。一方、小売分野は、電子商取引の普及拡大と顧客データ保護の必要性により、最も成長が速い分野として台頭しています。デジタル決済システムや顧客データ分析への依存度が高まる中、小売業者はビッグデータセキュリティに多額の投資を行っています。加えて、オンライン取引に伴う脆弱性が、小売業向けに特化したセキュリティ技術の急速な進歩を促しています。

BFSI(優勢)対 医療(新興)

BFSI(銀行・金融・保険)は、機密性の高い金融データの保護と厳格な規制基準への準拠が不可欠であることから、日本のビッグデータセキュリティ市場において依然として優勢なセクターです。この分野では、リスク軽減のため暗号化や侵入検知システムなどの高度なセキュリティ技術に多額の投資が行われています。一方、医療分野は新興プレイヤーとして認識されており、患者記録の保護やHIPAAなどの規制順守への重視が高まっています。医療産業が患者ケアの向上に向けてビッグデータ分析を統合する動きが加速する中、堅牢なセキュリティソリューションへの需要が急増すると予測され、進化する市場環境において注目すべき競争相手となりつつあります。

セキュリティタイプ別:ネットワークセキュリティ(最大)対アプリケーションセキュリティ(最速成長)

日本のビッグデータセキュリティ市場において、ネットワークセキュリティはセキュリティタイプの中で最大の市場シェアを占めており、組織ネットワークを多様な脅威から守る上で重要な役割を担っていることを反映しています。一方、アプリケーションセキュリティは急速に台頭しており、企業が増加する脆弱性やサイバー攻撃に対抗するためソフトウェアセキュリティを優先する傾向が強まる中、重要な地位を確立しつつあります。これらのセグメントの成長傾向は、サイバー脅威の頻度増加とデジタルトランスフォーメーション戦略の普及拡大によって牽引されています。日本の組織はエンドポイントセキュリティやデータベースセキュリティにも多額の投資を行っていますが、焦点は依然としてネットワークセキュリティとアプリケーションセキュリティの強化に置かれています。この傾向は、高度な技術を活用して保護と対応を強化しつつ、特定のセキュリティニーズに対応する包括的ソリューションへの市場シフトを示しています。

ネットワークセキュリティ:主流 vs アプリケーションセキュリティ:新興

ネットワークセキュリティは、ファイアウォール、侵入検知システム、各種暗号化技術など、ネットワーク上で送信される機密データを総合的に保護する堅牢な防御メカニズムが特徴です。組織資産を外部脅威から守る上で不可欠な役割を担うため、この分野が市場を主導しています。一方、アプリケーションセキュリティは、企業がアプリケーションコードの保護と内部からのデータ侵害防止に注力する中で、急速に注目を集める分野となりつつあります。ソフトウェア開発ライフサイクル中に実施されるセキュリティ対策(静的・動的アプリケーションテストなど)を含み、攻撃に対する耐性を強化します。組織がクラウドベースのソリューションへ移行するにつれ、強固なアプリケーションセキュリティフレームワークへの需要は引き続き高まっており、将来のセキュリティ戦略における重要な投資対象として位置付けられています。

主要プレイヤーと競争環境

日本のビッグデータセキュリティ市場は、データ保護と規制順守への需要増加を背景に、ダイナミックな競争環境が特徴です。主要プレイヤーは、イノベーション、パートナーシップ、地域拡大を重視した戦略を積極的に展開しています。IBM(アメリカ)、Microsoft(アメリカ)、Oracle(アメリカ)などの企業は最前線に立ち、技術力を活用して提供サービスを強化しています。IBM(アメリカ)はセキュリティソリューションへのAI機能統合に注力し、マイクロソフト(アメリカ)はクラウドベースのセキュリティサービスを重視しており、包括的で拡張性の高いソリューションへの移行を示しています。オラクル(アメリカ)は戦略的買収を通じてデータセキュリティフレームワークを強化しており、これら全体が先進技術と協業への依存度が高まる競争環境を形成しています。

事業戦略面では、日本市場への対応強化のため現地化を進め、サプライチェーンの最適化による効率化を図っています。市場構造は中程度の分散状態にあり、複数の主要プレイヤーが大きな影響力を保持しています。この分散構造により、顧客の特定ニーズに合わせた多様なソリューションが提供され、イノベーションが最優先される競争環境が育まれています。

2025年10月、IBM(アメリカ)は日本の主要通信企業との提携を発表し、現地市場向けに特化した高度なサイバーセキュリティソリューションの開発を進めています。この戦略的動きは、IBMの日本市場における存在感を高めるだけでなく、特定の規制要件に対応するローカライズされたセキュリティソリューションへの需要増大にも合致する重要なものです。こうした提携は、現地の専門知識とグローバルな能力を統合することで、IBMの競争優位性を強化する可能性が高いと考えられます。

2025年9月、マイクロソフト(アメリカ)は日本の市場向けに特別に設計された新たなセキュリティツールスイートを発表し、現地のコンプライアンス基準に対応する機能を組み込みました。この取り組みは、マイクロソフトが地域のニーズを理解し、それに応じて製品を適応させるという姿勢を強調するものです。ローカライズされたソリューションに焦点を当てることで、マイクロソフトは市場におけるリーダーとしての地位を確立し、市場シェアと顧客ロイヤルティの向上を図っています。

2025年8月、オラクル(アメリカ)は日本のサイバーセキュリティ企業を買収を完了し、高度な脅威検知技術でポートフォリオを強化しました。この買収は、オラクルの技術力を拡大するだけでなく、日本市場における基盤を強化する戦略的に重要なものです。現地の専門知識をオラクルのグローバル体制に統合することで、日本企業が直面する特有の課題に対応した、より堅牢なセキュリティソリューションが実現される可能性があります。

2025年11月現在、ビッグデータセキュリティ市場の競争動向は、デジタル化、AI統合、持続可能性への取り組みによって大きく影響を受けています。複雑なセキュリティ課題への対応において協業の価値が認識される中、戦略的提携が市場構造を形作る傾向が強まっています。今後、競争の差別化は価格競争からイノベーション、技術、サプライチェーンの信頼性への重点移行という顕著な変化を遂げると予想されます。この進化は、先進的な技術ソリューションと戦略的パートナーシップを優先する企業が、絶えず変化する市場でより優位な立場を築き、成長できることを示唆しています。

産業動向

オラクルとNTTデータジャパンは、2024年10月に主権クラウド機能の強化に向けた提携を締結しました。この協業の目的は、クラウドサービスの選択肢を拡大し、日本におけるクラウド導入を加速させることにあります。

オラクルは、同地域におけるクラウドサービスと人工知能(AI)の需要増大に対応するため、政府機関向けに特別設計されたセキュアなクラウドインフラ構築に投資しています。パロアルトネットワークスは2025年4月、日本およびアジア太平洋地域の主要地域における新たなクラウドインフラへの投資計画を発表しました。

既存インフラへのPrisma Access Browser統合により、この拡張はパフォーマンスやセキュリティを損なうことなく、データのローカリティとサイバーセキュリティプロトコルを強化します。マイクロソフトは2025年6月、同年までに日本国内のAIデータセンターへ29億ドルを投資すると発表しました。

この取り組みには、東京にAI・ロボット研究施設を設立すること、3年間で300万人の日本人労働者を対象としたAI研修プログラムを創設すること、既存の2つのデータセンターにAI向け半導体を導入することが含まれます。

これらのプロジェクトは、日本政府との連携により、日本のサイバーセキュリティ手順の改善を目指しています。複雑なクラウドシステム向けのAI駆動型サイバーセキュリティを強化するため、トレンドマイクロとGoogle Cloudは2025年5月に協業を拡大しました。

この提携の目的は、Google CloudのAssured WorkloadsとトレンドマイクロのVision One Sovereign and Private Cloudソリューションを統合することで、コンプライアンスと主権要件を満たしつつ、パブリック、ハイブリッド、オンプレミスシステム全体でのデータセキュリティを向上させることです。

今後の展望

日本のビッグデータセキュリティ市場の見通し

日本のビッグデータセキュリティ市場は、データ侵害の増加と規制コンプライアンスの要求を背景に、2024年から2035年にかけて年平均成長率(CAGR)14.81%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AI駆動型脅威検知システムの開発

- 中小企業向けクラウドベースセキュリティソリューションの拡大

- データ保護のための高度な暗号化技術の導入

2035年までに、堅調な需要とイノベーションを反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本ビッグデータセキュリティ市場 エンドユーザー展望

- 金融

- ITおよび通信

- 医療

- 小売

日本ビッグデータセキュリティ市場 アプリケーション別展望

- データ暗号化

- IDおよびアクセス管理

- データ損失防止

- データベースセキュリティ

日本ビッグデータセキュリティ市場 セキュリティ種類別展望

- ネットワークセキュリティ

- アプリケーションセキュリティ

- エンドポイントセキュリティ

- データベースセキュリティ

日本ビッグデータセキュリティ市場 導入モデル別展望

- クラウドベース

- オンプレミス

- ハイブリッド

セクションI:エグゼクティブサマリーと主なハイライト

エグゼクティブサマリー

市場概要

主な調査結果

市場セグメンテーション

競争環境

課題と機会

将来展望

セクションII:調査範囲、方法論、市場構造

市場導入

定義

調査範囲

調査目的

前提条件

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビュー及び情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推定

ボトムアップアプローチ

トップダウンアプローチ

データ三角測量

検証

セクションIII:定性分析

市場ダイナミクス概要

推進要因

抑制要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

供給者の交渉力

購入者の交渉力

新規参入の脅威

代替品の脅威

競争の激しさ

COVID-19影響分析

市場への影響分析

地域別影響

機会と脅威分析

セクション IV:定量的分析

情報技術、導入モデル別(百万米ドル)

クラウドベース

オンプレミス

ハイブリッド

情報技術、アプリケーション別(百万米ドル)

データ暗号化

IDおよびアクセス管理

データ損失防止

データベースセキュリティ

情報技術、エンドユーザー別(百万米ドル)

金融

ITおよび通信

医療

小売

情報通信技術(ICT)、セキュリティ種類別(百万米ドル)

ネットワークセキュリティ

アプリケーションセキュリティ

エンドポイントセキュリティ

データベースセキュリティ

セクションV:競争分析

競争環境

概要

競争分析

市場シェア分析

情報通信技術(ICT)における主要成長戦略

競争ベンチマーキング

情報通信技術(ICT)における開発件数ベースの主要プレイヤー

主な開発動向と成長戦略

新製品発売/サービス展開

合併・買収

合弁事業

主要企業財務マトリックス

売上高および営業利益

主要企業の研究開発費(2023年)

企業概要

IBM(アメリカ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

マイクロソフト(アメリカ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

オラクル(アメリカ)

財務概要

提供製品

主要開発動向

SWOT分析

主要戦略

SAP(ドイツ)

財務概要

提供製品

主要開発動向

SWOT分析

主要戦略

シスコ(アメリカ)

財務概要

提供製品

主要開発動向

SWOT分析

主要戦略

パランティア・テクノロジーズ (アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

スプランク(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

マカフィー(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

チェック・ポイント・ソフトウェア・テクノロジーズ(イスラエル)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

図表一覧

市場概要

日本市場分析:導入モデル別

日本市場分析:アプリケーション別

日本市場分析:エンドユーザー別

日本市場分析:セキュリティタイプ別

情報技術と通信技術(ICT)の主要購買基準

MRFRの調査プロセス

情報通信技術(ICT)のDRO分析

推進要因の影響分析:情報通信技術(ICT)

抑制要因の影響分析:情報通信技術(ICT)

供給/バリューチェーン:情報通信技術

情報通信技術、導入モデル別、2024年(%シェア)

情報通信技術、導入モデル別、2024年から2035年(百万米ドル)

情報技術(ICT)、用途別、2024年(シェア率)

情報技術(ICT)、用途別、2024年から2035年(百万米ドル)

情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

情報通信技術(ICT)、セキュリティの種類別、2024年(%シェア)

情報技術と通信技術(ICT)、セキュリティ種類別、2024年から2035年(百万米ドル)

主要競合他社のベンチマーキング

表一覧

前提条件一覧

7.1.1

日本市場規模の推定値;予測

導入モデル別、2025-2035年(百万米ドル)

用途別、2025-2035年(百万米ドル)

エンドユーザー別、2025-2035年(百万米ドル)

セキュリティタイプ別、2025-2035年(百万米ドル)

製品発売/製品開発/承認

7.3.1

買収/提携