❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のビッグデータソフトウェア市場規模は2024年に78億2,000万米ドルと推定されております。

日本のビッグデータソフトウェア市場は、2025年の89億5,000万米ドルから2035年までに347億米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)14.5%を示すと予測されています。

主要な市場動向とハイライト

日本のビッグデータソフトウェア市場は、技術進歩と変化する消費者ニーズに牽引され、堅調な成長を遂げております。

- クラウドベースソリューションの導入が増加しており、企業の拡張性と柔軟性が向上しております。

- 組織が規制環境に対応する中で、データプライバシーとコンプライアンスへの注力が極めて重要となっております。

- 人工知能(AI)と機械学習の統合がデータ分析能力を変革し、より深い洞察を可能にしております。

- リアルタイム分析への需要の高まりと、デジタルトランスフォーメーションに向けた政府主導の取り組みが、市場成長を推進する主要な要因となっております。

主要企業

Microsoft (US), IBM (US), Oracle (US), SAP (DE), Amazon (US), Google (US), Cloudera (US), Teradata (US), Snowflake (US)

日本のビッグデータソフトウェア市場の動向

現在、市場は著しい成長を遂げており、これは様々な分野におけるデータ分析・管理ソリューションへの需要増加が牽引しています。組織はデータ駆動型の意思決定の価値を認識し始めており、高度な分析ツールへの投資が急増しています。この傾向は、金融、医療、小売などの業界で特に顕著であり、大量のデータを活用する能力が競争優位性をもたらす可能性があります。さらに、人工知能(AI)や機械学習技術の台頭により、ビッグデータソフトウェアの機能は強化され、より高度なデータ処理・分析が可能となっています。その結果、企業は業務効率や顧客エンゲージメントの向上を目的に、これらのソリューションの導入を加速させています。加えて、日本の規制環境は変化しており、新たなデータ保護法が組織のデータ管理・活用方法に影響を与えています。この変化により、企業は法的要件を満たすだけでなく、データセキュリティを強化するコンプライアンス対応のビッグデータソフトウェアソリューションを求めるようになっています。データプライバシーへの重視は、企業が堅牢なセキュリティ機能を提供するソリューションを優先する傾向から、市場の将来を形作る可能性が高いです。全体として、ビッグデータソフトウェア市場は、技術進歩と変化する規制枠組みに牽引され、継続的な拡大が見込まれています。

クラウドベースソリューションの導入増加

クラウドベースのビッグデータソフトウェアソリューションの導入傾向が高まっています。組織はデータ管理における拡張性と柔軟性を高めるため、クラウド技術をますます活用しています。この移行により、企業は大規模なオンプレミスインフラを必要とせずに強力な分析ツールを利用できるようになり、コスト削減と効率向上が実現します。

データプライバシーとコンプライアンスへの注力

データ保護規制が厳格化する中、ビッグデータソフトウェア市場ではデータプライバシーとコンプライアンスへの注目が高まっています。企業は法的基準への準拠を保証するソリューションを優先しており、高度なセキュリティ機能とコンプライアンスツールを組み込んだソフトウェアの需要を牽引しています。

人工知能(AI)と機械学習の統合

ビッグデータソフトウェアへの人工知能(AI)と機械学習の統合は、組織がデータを分析・解釈する方法を変革しています。これらの技術により高度なデータ処理能力が実現され、企業はデータからより深い洞察を導き出し、情報に基づいた意思決定が可能となります。

日本のビッグデータソフトウェア市場の推進要因

IoTデバイスの拡大

日本におけるモノのインターネット(IoT)デバイスの普及は、ビッグデータソフトウェア市場に大きな影響を与えています。より多くのデバイスが相互接続されるにつれ、生成されるデータ量は指数関数的に増加しています。このデータ流入は、膨大なデータセットを処理・分析できる高度なソフトウェアソリューションを必要としています。2026年までに日本のIoTデバイス数は10億台を超えると推定されており、この複雑性を処理できるビッグデータソフトウェアに対する需要が大幅に生じると見込まれます。その結果、企業はIoTの可能性を活用するためにビッグデータソリューションに投資しており、これが市場の成長を促進しています。

予測分析への注目の高まり

日本では、ビッグデータソフトウェア市場において予測分析への注目が高まっています。組織はトレンドや行動を予測するために予測モデルを活用するケースが増加しており、これにより戦略的意思決定の精度が向上します。この傾向は特に医療や製造業などの分野で顕著であり、予測分析によって業務の最適化や顧客体験の向上が図られています。予測分析ソフトウェア市場は大幅な拡大が見込まれており、年間約22%の成長率と予測されています。この予測能力への移行は、ビッグデータソフトウェア市場の変化する性質を浮き彫りにしています。

リアルタイム分析の需要増加

日本のビッグデータソフトウェア市場では、リアルタイム分析ソリューションに対する需要が顕著に高まっています。組織は、意思決定プロセスを強化できるデータから得られる即時的な洞察の価値をますます認識しています。この傾向は、タイムリーなデータが競争優位性につながる金融や小売などの分野で特に顕著です。最近の推定によれば、リアルタイム分析ソフトウェア市場は今後5年間で約25%のCAGR(年平均成長率)で成長すると予測されています。この成長は、企業が市場の変化や消費者行動に迅速に対応する必要性によって推進されており、ビッグデータソフトウェア市場におけるリアルタイム分析の重要性を確固たるものとしています。

サイバーセキュリティソリューションへの投資増加

データ侵害やサイバー脅威がより一般的になるにつれ、日本のビッグデータソフトウェア市場においてもサイバーセキュリティへの注目が高まっています。組織は、データ管理手法に堅牢なセキュリティ対策を統合する必要性を認識しつつあります。この傾向は、ビッグデータソフトウェアを補完するサイバーセキュリティソリューションへの投資増加につながっています。データ保護強化の必要性により、日本のサイバーセキュリティ市場は年間15%の成長が見込まれています。その結果、ビッグデータとサイバーセキュリティの交点は、企業にとって重要な焦点領域となりつつあり、ビッグデータソフトウェア市場全体の動向に影響を与えています。

デジタルトランスフォーメーションに向けた政府の取り組み

日本政府は様々な産業におけるデジタルトランスフォーメーションを積極的に推進しており、これはビッグデータソフトウェア市場に好影響を与えています。技術インフラの強化とイノベーションの促進を目的とした施策が、ビッグデータソリューションへの投資増加につながっています。例えば、政府はデータ分析技術の研究開発を支援するため、多額の資金を割り当てています。この取り組みにより、今後数年間で約20%の市場成長率が見込まれており、企業は政府の目標に沿い、業務効率化とサービス提供の改善のためにビッグデータを活用しようとしています。

市場セグメントの洞察

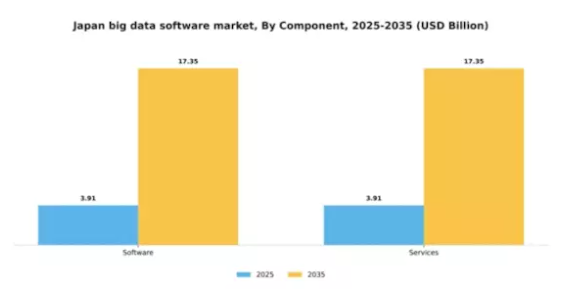

コンポーネント別:ソフトウェア(最大)対サービス(最も成長が速い)

日本のビッグデータソフトウェア市場において、構成要素別の市場シェア分布を見ると、ソフトウェアが最大のセグメントを占め、市場全体の相当な割合を占めています。サービスはシェアこそ小さいものの、データ駆動型戦略への適応を求める企業の需要に応えるべく、急速に勢いを増し進化を続けています。ソフトウェアソリューションへの移行は、効率性と自動化を求める組織によって推進されており、堅牢なソフトウェアツールへの投資増加につながっています。成長傾向を見ると、サービス分野が最も急速に成長していることがわかります。これは、企業がソフトウェアの導入と統合を支援するサービスをますます優先しているためです。この急速な拡大は、ビッグデータプロジェクトを推進できる熟練した専門家の需要の高まりと、専門的なサービス提供を必要とするデータ環境の複雑な性質によって促進されています。企業はエンドツーエンドのソリューションに注力しており、市場におけるソフトウェアとサービスの両方の重要性をさらに高めています。ソフトウェア(主流)対 サービス(新興)

ソフトウェアは、データ処理、分析、可視化を促進する幅広いアプリケーションを特徴とする、日本のビッグデータソフトウェア市場における主流の構成要素です。企業はビッグデータの力を活用し、意思決定と業務効率を向上させるため、これらのソフトウェアソリューションに大きく依存しています。一方、サービスはソフトウェアツールの導入に不可欠な支援を提供する重要な要素として台頭しており、特定のビジネスニーズに合わせたコンサルティング、トレーニング、保守サービスなどが含まれます。組織がビッグデータの複雑さを乗り越える中で、専門サービスへの需要増加はソフトウェアが提供する安定性と堅牢性を補完し、両セグメントの関係性が変化していることを示しています。

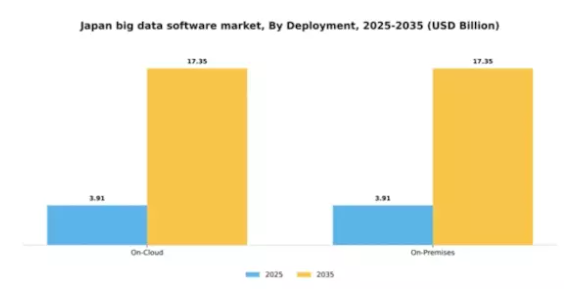

導入形態別:クラウド型(最大)対 オンプレミス型(急成長)

日本のビッグデータソフトウェア市場では、導入形態セグメントはクラウド型ソリューションに大きく偏っており、その柔軟性、拡張性、初期費用の低さから最大の市場シェアを占めています。一方、オンプレミス型ソリューションは、データ管理の強化や厳格な規制への対応を求める組織が増える中、シェアは小さいものの存在感を高めています。このセグメント内の成長傾向には顕著な変化が見られ、データ主権への懸念が高まる中、企業が従来型のインフラストラクチャに戻る動きに後押しされ、オンプレミス型ソリューションが最も成長が速いカテゴリーとして台頭しています。クラウド型とオンプレミス型の両方を組み合わせたハイブリッド導入への需要増加は、組織が俊敏性と管理性のバランスを提供するカスタマイズされたアーキテクチャを求める成熟した市場をさらに示しています。

クラウド型(主流)対 オンプレミス型(新興)

クラウド型ソリューションは、スケーラブルなリソース、低コスト、容易なアクセスといった固有の利点により、日本ビッグデータソフトウェア市場を支配しています。これらのソリューションは多様な産業に対応し、高度なデータ処理とリアルタイム分析の基盤を提供します。一方、オンプレミス型ソリューションは現在新興の選択肢ではありますが、組織に強化されたセキュリティとコンプライアンス機能を提供し、機密データを自社インフラ内に保持することを可能にします。企業がデータプライバシー問題への意識を高めるにつれ、オンプレミス型システムの魅力は増しており、ユーザー要件と運用戦略における重要な進化を示しています。

サービス別:金融(最大)対 医療(最速成長)

日本のビッグデータソフトウェア市場において、金融(銀行・金融・保険)セクターは最大のセグメントであり、顧客インサイトやリスク管理のためのデータ分析の広範な活用を通じて、大きなシェアを占めています。これに続いて急成長しているのが医療セクターであり、患者データ管理や予測分析への注力が医療提供の質向上につながり、勢いを増しています。その他の注目セクターとしては、政府機関や製造業があり、これらも市場全体の成長に貢献しています。成長傾向を見ると、データ技術の進歩と患者ケアサービスの高度化ニーズを背景に、医療セグメントが最も急速に成長する分野として台頭しています。金融セクターは安定しているものの、AIや機械学習の統合によるイノベーションを継続し、業務効率化と意思決定プロセスの改善に貢献しています。産業全体でデータへの依存度が高まる中、堅牢なビッグデータソリューションへの需要はさらに高まり、これらのセクターを牽引していくでしょう。

金融(主導的)対 医療(新興)

金融分野は、金融業務の最適化、不正検知、顧客体験の向上に向けたビッグデータ分析の広範な活用が特徴です。この分野では、リアルタイムデータ処理と意思決定を支える高度な技術の恩恵を受けています。一方、医療分野は、遠隔医療、電子健康記録、精密医療の革新に後押しされ、急速に新興プレイヤーとして進化しています。その成長は、情報に基づいたデータ駆動型戦略による医療成果の向上が必要不可欠であることに支えられています。両セグメントは極めて重要でありながら、基盤となる産業課題と技術進歩の影響により、異なる成長軌道を示しています。

主要プレイヤーと競争環境

日本のビッグデータソフトウェア市場は、急速な技術進歩とデータ駆動型意思決定への需要増加に牽引され、ダイナミックな競争環境が特徴です。マイクロソフト(アメリカ)、IBM(アメリカ)、オラクル(アメリカ)といった主要プレイヤーが最前線に立ち、各社とも市場での存在感を高めるため独自の戦略を採用しています。マイクロソフト(アメリカ)は人工知能(AI)機能をAzureプラットフォームに統合することに注力し、顧客向けの高度な分析と機械学習を促進しています。一方、IBM(アメリカ)はハイブリッドクラウドソリューションを重視し、柔軟なデータ管理オプションを提供するリーダーとしての地位を確立しています。オラクル(アメリカ)は自律型データベース技術による革新を継続しており、日常業務の自動化により効率性を求める企業に訴求しています。これらの戦略が相まって、競争環境はますますイノベーションと技術統合を中心に展開しています。事業戦略面では、各社は日本企業の特定ニーズに応えるため、提供サービスのローカライズを進めています。このローカライズには、サプライチェーンの最適化やカスタマーサポートサービスの強化が頻繁に含まれます。市場構造は、既存の大手企業と新興プレイヤーが混在する中程度の分散状態を示しています。主要プレイヤーの影響力は非常に大きく、業界標準を設定するだけでなく、様々な分野における新技術の採用を推進しています。

10月には、マイクロソフト(アメリカ)が日本の主要通信会社との戦略的提携を発表し、同地域におけるクラウドサービスの強化を図りました。この協業は、現地の専門知識とインフラを活用し、サービス提供と顧客エンゲージメントの向上を目指すものです。この提携の戦略的重要性は、日本市場におけるマイクロソフトのプレゼンス拡大の可能性にあり、これにより国内外の競合他社との競争力を強化することが期待されます。

9月にはIBM(アメリカ)が、日本市場向けに特別に設計された新たなAI駆動型分析ツールを発表しました。このツールは、企業にリアルタイムの洞察と予測分析機能を提供することを目的としています。本製品の導入は、日本企業が直面する特有の課題への対応に対するIBMの取り組みを強調するものであり、同社の地域における競争的立場を強化するものです。

8月には、アメリカオラクル社が持続可能性に焦点を当てた新たな取り組みを発表し、日本におけるエコフレンドリーなデータセンターの開発を含めました。この取り組みは、世界的な持続可能性の潮流に沿うだけでなく、オラクル社を責任ある企業体として位置づけるものです。この動きの戦略的重要性は多面的であり、オラクル社のブランドイメージを高めると同時に、環境意識の高い消費者や企業にアピールします。

11月現在、ビッグデータソフトウェア市場の競争動向は、デジタル化、サステナビリティ、AI統合の影響を強く受けております。企業間連携によるイノベーション推進の価値が認識される中、戦略的提携が市場構造を形作る傾向が強まっております。今後の展望としては、競争の差別化が進化し、価格競争から技術革新とサプライチェーンの信頼性重視へと顕著な移行が見込まれます。この変化は、研究開発と持続可能な実践を優先する企業が将来的に競争優位性を獲得する可能性を示唆しております。

日本ビッグデータソフトウェア市場の主要企業には以下が含まれます

産業動向

日本ビッグデータソフトウェア市場の最近の動向では、高度な分析技術とAI機能への関心が高まっています。富士通やNECなどの企業は、医療や金融などの分野に対応するため、機械学習とビッグデータ分析を統合したソリューションの提供を拡大しています。2023年9月には、Cloudera社が日本の主要通信企業と戦略的提携を発表し、クラウド機能の強化を図りました。これはハイブリッドデータインフラへの移行傾向を反映する動きです。

一方、SAP社は日本の規制順守やプライバシー要件に対応するため、データソリューションのローカライズに積極的に投資しています。2023年8月には、日立製作所が有力なアナリティクス企業を買収し、データ駆動型サービスポートフォリオを強化することで、市場における競争優位性を高めました。日本のビッグデータソリューション市場全体の評価額は、民間・公共セクター双方が主導するデジタルトランスフォーメーション(DX)の取り組みに牽引され、拡大を続けております。

2022年までに、IBMはスマートシティプロジェクト推進のため、様々な公共企業との協業を通じて存在感を高め、ビッグデータと都市開発の相互関係が日本において重要であることを示しました。主要プレイヤーによる継続的な投資と戦略的動きが、今後数年間の市場構造を形作り、イノベーションと適応性が重視される見込みです。

今後の展望

日本のビッグデータソフトウェア市場の見通し

日本のビッグデータソフトウェア市場は、データ生成量の増加、クラウド導入の拡大、高度な分析技術の進展を背景に、2024年から2035年にかけて年平均成長率(CAGR)14.51%で成長すると予測されています。

新たな機会は以下の分野にあります:

- リアルタイムデータ分析のためのAI駆動型分析プラットフォームの開発。

- 業務効率向上のためのIoTデータ管理ソリューションの統合。

- 規制要求を満たすためのデータプライバシーコンプライアンスツールの拡充。

2035年までに、イノベーションと戦略的投資により市場は堅調に推移すると予想されます。

市場セグメンテーション

日本ビッグデータソフトウェア市場 サービス別展望

- BFSI(銀行・金融・保険)

- 政府

- 防衛

- 医療

- ライフサイエンス

- 製造業

- エネルギー・ユーティリティ

- 運輸

- IT・通信

- その他

日本ビッグデータソフトウェア市場 コンポーネント別展望

- ソフトウェア

- サービス

日本ビッグデータソフトウェア市場 デプロイメント別展望

- クラウド

- オンプレミス

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(IT)と通信技術(CT)、構成要素別(10億米ドル)

4.1.1 ソフトウェア

4.1.2 サービス

4.2 導入形態別情報通信技術(10億米ドル)

4.2.1 クラウド

4.2.2 オンプレミス

4.3 サービス別情報通信技術(10億米ドル)

4.3.1 金融・保険・証券(BFSI)

4.3.2 政府

4.3.3 防衛

4.3.4 医療

4.3.5 ライフサイエンス

4.3.6 製造業

4.3.7 エネルギー・ユーティリティ

4.3.8 運輸

4.3.9 IT・通信

4.3.10 その他

5 第V部:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 マイクロソフト(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 IBM(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Oracle(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 SAP(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Amazon(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Google(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Cloudera(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 テラデータ(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 スノーフレーク(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるコンポーネント別分析

6.3 日本市場における導入形態別分析

6.4 日本市場におけるサービス別分析

6.5 情報技術と通信技術(ICT)の主要購買基準

6.6 MRFR の調査プロセス

6.7 情報通信技術(ICT)の DRO 分析

6.8 推進要因の影響分析:情報通信技術(ICT)

6.9 抑制要因の影響分析:情報通信技術(ICT)

6.10 供給/バリューチェーン:情報通信技術(ICT)

6.11 情報通信技術(ICT)、コンポーネント別、2024年(%シェア)

6.12 情報通信技術(ICT)、コンポーネント別、2024年から2035年 (10億米ドル)

6.13 導入形態別情報通信技術、2024年(シェア率)

6.14 導入形態別情報通信技術、2024年から2035年(10億米ドル)

6.15 情報通信技術(ICT)、サービス別、2024年(%シェア)

6.16 情報通信技術(ICT)、サービス別、2024年から2035年(10億米ドル)

6.17 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 構成要素別、2025-2035年(10億米ドル)

7.2.2 導入形態別、2025-2035年(10億米ドル)

7.2.3 サービス別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携