❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、2024年の日本のバイオバンキング市場規模は22億6179万米ドルと推定されております。

日本のバイオバンキング市場は、2025年の23億5498万米ドルから2035年までに35億2600万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.12%を示すと予測されています。

主要な市場動向とハイライト

日本のバイオバンキング市場は、技術進歩と個別化医薬品への需要増加を背景に、大幅な成長が見込まれております。

- 技術進歩によりバイオバンキングのプロセスが向上し、検体保存とデータ管理の改善が進んでおります。

- 日本バイオバンキング市場において最大のセグメントは研究用バイオバンクであり、最も成長が著しいセグメントは臨床用バイオバンクです。

- 規制面の支援により、バイオバンキング運営に適した環境が整えられており、倫理的コンプライアンスと公衆の信頼が確保されています。

- バイオバンキングサービスへの需要増加と研究開発への投資拡大が、市場成長を推進する主要な要因となっております。

主要企業

Thermo Fisher Scientific (US), Qiagen (DE), Illumina (US), Merck KGaA (DE), STEMCELL Technologies (CA), BioLife Sciences (US), ReproCELL (JP), Biobanking Solutions (NL), Global Biobank (GB)

日本のバイオバンキング市場動向

日本のバイオバンキング市場は現在、バイオテクノロジーの進歩と個別化医薬品への注目の高まりを背景に、顕著な成長を遂げております。政府は研究能力の強化とイノベーション促進を目的とした施策により、バイオバンキングの堅固な枠組みを構築しております。この環境は学術機関、医療提供者、民間企業間の連携を促進し、バイオバンクの拡大に寄与しております。さらに、遺伝子研究や新規治療法開発への需要増加がバイオバンキング基盤への投資を促進し、研究目的の生物試料の入手可能性を高めています。加えて、日本の高齢化はバイオバンキング市場に大きな影響を与える可能性があります。人口構成が高齢層へ移行するにつれ、加齢関連疾患や状態に焦点を当てた研究の必要性が高まっています。この傾向は、加齢の複雑性を理解し、標的治療法を開発するために不可欠な生物学的材料の収集増加につながる可能性があります。さらに、人工知能やビッグデータ分析などの先進技術の統合は、バイオバンキングの状況を変化させつつあり、より効率的なデータ管理とサンプル分析を可能にしています。全体として、日本のバイオバンキング市場は、技術進歩と人口動態の変化に牽引され、継続的な進化を遂げようとしています。

技術的進歩

バイオバンキング市場における先端技術の統合は、検体収集と分析プロセスを再構築しています。自動化されたバイオレポジトリや高度なデータ管理システムなどの革新は、効率性と正確性を高め、より優れた研究成果を促進します。

規制面の支援

日本政府は、支援的な規制や資金提供施策を通じてバイオバンキングを積極的に推進しております。この規制枠組みは、倫理的な実践を確保しつつ、医療・研究分野のステークホルダー間の連携を促進し、バイオバンクの設立を後押ししております。

個別化医療への焦点

バイオバンキング市場内では、個別化医療への注目が高まっております。この傾向は、個別化された治療法の必要性によって牽引されており、個々の患者の反応に関する研究を支える多様な生物学的サンプルへの需要増加につながっております。

日本のバイオバンキング市場を牽引する要因

バイオバンキングサービスへの需要増加

日本におけるバイオバンキングサービスへの需要増加は、個別化医療と先端研究の必要性の高まりによって推進されています。医療システムが進化する中、バイオバンク保存サンプルに大きく依存する精密医療への顕著な移行が見られます。日本のバイオバンキング市場は大幅に拡大すると予測されており、年間約10%の成長率が見込まれています。この需要は、研究能力の強化を目指す学術機関と製薬企業の双方によって促進されています。さらに、研究者が研究成果を検証するために多様な生物学的サンプルへのアクセスを必要とするため、臨床試験へのバイオバンキングの統合がより一般的になりつつあります。その結果、バイオバンキングサービスへの需要の高まりは、日本のバイオバンキング市場にとって重要な推進要因となっています。

技術統合と自動化

バイオバンキングプロセスにおける先進技術と自動化の統合は、日本のバイオバンキング市場を変革しています。自動化されたサンプル処理、データ管理システム、バイオレポジトリ管理ソフトウェアなどの革新技術は、業務効率とサンプルの完全性を向上させています。これらの技術的進歩は、ワークフローを合理化するだけでなく、バイオバンク保管サンプルの品質維持に不可欠な人的ミスのリスクを低減します。その結果、バイオバンクは規制基準への準拠を確保しつつ、より大量のサンプルを処理する能力を高めています。こうした技術の継続的な導入は、機関が業務の最適化と研究成果の向上を図る中で、バイオバンキング市場の成長を促進すると予想されます。

高まる社会的認知と参加意識

バイオバンキングの重要性に関する社会的認知は日本で着実に高まっており、これはバイオバンキング市場の重要な推進力となっています。啓発キャンペーンやアウトリーチプログラムは、医療研究の進展や医療成果の向上における役割を含め、バイオバンキングの利点について国民に効果的に情報を提供しています。その結果、より多くの個人がバイオバンキングの取り組みに参加し、研究目的で自身の生物学的サンプルを提供することを希望するようになっております。この参加の増加は、包括的な研究には多様で高品質なサンプルが必要であるため、バイオバンクの持続可能性にとって不可欠です。日本のバイオバンキング市場は、この傾向からプラスの影響を受ける可能性が高く、一般市民の関与の増加は、より強固で多様なバイオバンキングのエコシステムにつながるでしょう。

規制の枠組みと倫理的配慮

日本のバイオバンキングを取り巻く規制の枠組みは、バイオバンキング市場を形成する上で重要な役割を果たしています。政府は、生物試料の収集、保管、利用における倫理的な実践を確保するためのガイドラインを策定しています。これらの規制は、提供者の権利を保護すると同時に、バイオバンク内の透明性と説明責任を促進するよう設計されています。規制環境が進化するにつれ、バイオバンクは新たな基準に準拠するため実践を適応させる必要があり、これにより運営コストが増加する可能性があります。しかしながら、強固な規制枠組みはバイオバンキング事業に対する公衆の信頼を高め、参加と支援の拡大につながる可能性もあります。したがって、規制上の考慮事項は課題をもたらす一方で、倫理的な実践と公衆の信頼を育むことで、バイオバンキング市場の推進役としても機能しています。

研究開発(R&D)への投資増加

研究開発(R&D)への投資は、日本のバイオバンキング市場における重要な推進要因です。政府および民間セクターは、バイオバンキングのインフラと能力強化のために多額の資金を投入しています。近年、日本の研究開発費は約1700億円に達し、その大部分がライフサイエンスおよびバイオバンキング事業に向けられています。この財政的コミットメントは、イノベーションを促進し、バイオバンク保存サンプルの品質向上につながる可能性が高く、それによりより多くの研究者や機関がこれらの資源を活用するよう促すでしょう。さらに、大学とバイオテクノロジー企業との連携がより一般的になりつつあり、バイオバンキング市場の成長をさらに促進しています。研究開発投資が増加し続ける中、バイオバンキング市場は技術進歩と業務効率の向上による恩恵を受けることが期待されます。

市場セグメントの洞察

日本バイオバンキング市場セグメントの洞察

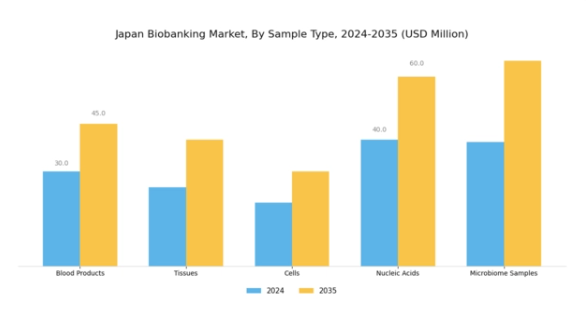

バイオバンキング市場 サンプル種類別インサイト

日本のバイオバンキング市場は複雑かつ変化の激しい領域であり、血液製剤、組織、細胞、核酸、マイクロバイオームサンプルといったサンプル種類が焦点となっています。この市場のセグメンテーションは、日本全国における研究や医療分野の多様なニーズに応える上で極めて重要です。医療・臨床研究の向上への取り組みにより、バイオバンキングへの投資は着実に増加しています。輸血医療や再生医療などの分野において極めて重要であるため、血液製剤は依然として最も重要なサンプル種類のひとつです。

高品質な血液サンプルの必要性から、その収集・保存には厳格な規則が設けられており、多くの医療現場でこれらの重要なサンプルが安全に使用できるようになっています。また、組織サンプルも日本バイオバンキング市場において非常に注目されており、特にがん研究や再生医療において重要な役割を果たしています。日本人の複雑な医療問題についてより深く理解したい研究者にとって、組織は疾患のメカニズムや標的とする薬剤の理解に役立つため、非常に有用です。

細胞、特に幹細胞は、再生医療や治療的介入において極めて重要です。幹細胞研究における新たな発見は、衰弱性疾患の治療法に新たな道を開いています。核酸はゲノミクスや個別化医薬品において極めて重要です。がん研究や遺伝性疾患などの分野における進展に貢献しています。研究者はバイオバンクから得られた遺伝物質を分析することで、個別化された治療法や療法を開発できます。これは日本バイオバンキング市場において、この種のサンプルがいかに重要かを示しています。

マイクロバイオームサンプルは、腸内細菌叢が健康全般や疾患管理において重要性を増していることから、バイオバンキングの議論で注目を集めています。ヒトマイクロバイオームに関する知見が深まるにつれ、これらのサンプルは将来の研究プロジェクトにおいて極めて重要になると予測されています。多様なサンプルは健康と疾病の理解を深め、日本の医療システムにおける新たな発想の扉を開きます。政府によるバイオバンキング基盤支援の取り組みが市場のさらなる成長を促進しており、大学、研究グループ、医療施設間の連携を容易にしています。

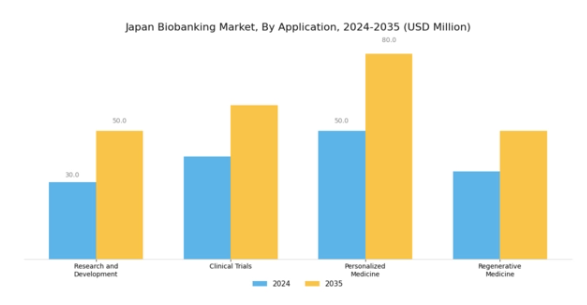

バイオバンキング市場の応用分野に関する洞察

日本バイオバンキング市場の応用分野は、様々な医療分野における進歩を推進する上で重要な役割を果たし、市場の成長軌道を大きく支えています。この分野において、研究開発は革新的な手法や治療法の開発を促進し、医療ソリューションの向上につながるため極めて重要です。臨床試験は、新規治療法や医薬品の有効性を検証し、患者の安全性と効果を確保する基盤として機能しており、規制の厳しい日本市場において不可欠です。

個別化医療の台頭は、個人の遺伝子プロファイルに合わせた医療処方を可能にし、治療成果を向上させることで、患者中心の医療アプローチを強化します。注目を集める再生医薬品は、損傷した細胞や組織の修復・置換に焦点を当て、慢性疾患治療における変革的な可能性を示しています。日本における生活習慣病の増加傾向は、公衆衛生上の課題に対する的を絞った対応を可能にするこれらの応用分野の重要性を浮き彫りにしています。全体として、これらの応用分野への関心と投資の高まりは、日本の医療環境において、個別化医療と治療選択肢の改善に向けた確固たる傾向を反映しています。

バイオバンキング市場の最終用途に関する洞察

日本のバイオバンキング市場は、様々な分野における研究開発活動を促進する明確な最終用途セグメントによって特徴づけられます。学術機関は、生物学的サンプルの収集と保存を通じて科学的研究の著しい進歩を推進する重要な役割を担っています。これらの機関はバイオバンキングを活用し、ゲノミクスや個別化医療などの分野を支える研究能力の強化を図っています。

バイオテクノロジー企業もバイオバンキングのエコシステムにおいて重要な役割を担い、保存されたサンプルを活用して医療の進歩に不可欠な革新的治療法や診断ツールを開発しています。さらに、製薬企業は主に創薬と臨床試験においてバイオバンクの恩恵を受けており、保存された生物学的材料が医薬品開発プロセスの効率化に不可欠なデータを提供しています。

一方、政府機関は公衆衛生と疫学研究を強化するため、バイオバンキング事業への投資を拡大しており、国民の健康課題の理解と解決に向けた取り組みを示しています。これらのセグメントが一体となって、日本のバイオバンキング市場の成長と拡大を推進しており、同市場は国内の医療体制に不可欠な存在となりつつあります。これにより科学的知見の深化と健康成果の向上に貢献しています。

バイオバンキング市場における保存方法の種類分析

日本バイオバンキング市場の保存方法の種類セグメントは、研究と医療の進歩に不可欠な生物学的サンプル保存の重要な手法を示しています。気相保存は、サンプルの完全性を維持しながら汚染リスクを最小限に抑える効率性で注目され、バイオバンク間で好まれる選択肢となっています。液相保存は比較的普及していませんが、短期保存ニーズには不可欠であり、サンプルへの迅速なアクセスを提供します。凍結保存は、細胞、組織、その他の生物学的材料を超低温で長期保存可能とするため主流となっており、日本の活発な研究開発活動を支えています。

日本のバイオバンキング市場が進化を続ける中、バイオテクノロジーの進歩と個別化医薬品への需要増加を背景に、これらの保存手法の重要性はさらに高まる見込みです。日本の成熟した医療インフラと生物医学研究への取り組みを考慮すると、先進的な保存方式の導入は遺伝子研究や治療応用における画期的な進展を促進し、市場内に大きな機会を創出すると予想されます。保存技術の継続的な革新は、多様な科学的探求のための高品質なサンプルの確保を通じ、バイオバンク能力の強化を目指す国の志向と合致しています。

主要プレイヤーと競争環境

日本のバイオバンキング市場は、技術の進歩、個別化医療への需要増加、研究開発への重点強化により、ダイナミックな競争環境が特徴です。サーモフィッシャーサイエンティフィック(アメリカ)、キアジェン(ドイツ)、レプロセル(日本)などの主要プレイヤーは、これらのトレンドを活用する戦略的立場にあります。Thermo Fisher Scientific(アメリカ)は、幅広いバイオバンキングソリューションのポートフォリオを通じたイノベーションに注力しています。一方、Qiagen(ドイツ)は、製品提供を強化するためのパートナーシップを重視しています。また、ReproCELL(日本)は、地域的な拡大と地元の研究機関との連携に注力しており、これにより、協力的でイノベーション主導型の競争環境が形成されつつあります。

事業戦略においては、各社が製造の現地化とサプライチェーンの最適化により効率性向上とコスト削減を図っております。市場は中程度の分散状態にあり、複数の主要企業が特定分野で影響力を発揮しております。この構造は多様な研究ニーズや選好に応える幅広い提供を可能にすると同時に、イノベーションを促進する競争を育んでおります。

2025年10月、サーモフィッシャーサイエンティフィック(アメリカ)は先進的なバイオバンキング技術開発に向け、日本の主要大学との戦略的提携を発表いたしました。この連携により研究能力の強化と個別化医薬品ソリューションの開発加速が期待され、サーモフィッシャーはバイオバンキング分野のリーダーとしての地位を確立しました。本提携は、イノベーション推進と市場拡大における学術連携の重要性を浮き彫りにしています。

2025年9月、キアジェン(ドイツ)は検体収集・処理の効率化を目的とした新バイオバンキングプラットフォームを発表しました。本プラットフォームはデジタルツールを統合し、データ管理とサンプル追跡を強化。バイオバンキング市場におけるデジタル化の潮流を反映しています。研究者により効率的で信頼性の高いソリューションを提供することで、キアジェンの競争力強化が期待されます。

2025年8月、レプロセル(日本)は幹細胞研究に特化した国内バイオバンクを買収し、バイオバンキングサービスを拡大しました。この買収により、レプロセルのサービス提供範囲が拡大するだけでなく、急成長分野である再生医療における能力も強化されます。この戦略的動きは、レプロセルが市場での存在感を強化し、ポートフォリオの多様化に取り組んでいることを示しています。

2025年11月現在、バイオバンキング市場の主な動向としては、デジタル化、持続可能性、研究プロセスへの人工知能(AI)統合への強い焦点が挙げられます。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を共有できるようになっております。今後、競争上の差別化は従来型の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への重点へと移行する可能性が高いです。この変化は、これらの分野を優先する企業が、進化するバイオバンキング市場でより有利な立場に立てることを示唆しております。

日本バイオバンキング市場の主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本バイオバンキング市場では顕著な進展が見られ、特に武田薬品工業や理化学研究所(RIKEN)といった有力組織が、個別化医療の取り組みを支援するためバイオバンキング能力の拡充に注力しています。大阪大学の取り組みも、疾患研究の進展に寄与する遺伝物質の重要性を強調するものです。特筆すべき合併として、2022年9月に三菱田辺製薬がバイオバンクジャパンと提携し、生物試料へのアクセス改善を通じて医薬品開発プロセスの強化を図りました。

この市場の成長は、研究開発への投資増加と精密医療への注力により、過去数年間で約13%の評価額上昇という形で反映されています。共同の取り組みとして、日本生物情報学コンソーシアムと京都大学、名古屋大学を含む複数の大学が連携し、バイオバンキングを通じたバイオインフォマティクスの発展に取り組んでおります。

さらに、国立医薬品食品衛生機関が主導する公衆衛生施策により、全国的なバイオバンキングプロセスの強化が進められております。全体的な傾向としては、医療研究や商業応用へのバイオバンキング統合に重点を置いた堅調な拡大が見込まれます。

今後の展望

日本のバイオバンキング市場における今後の展望

日本のバイオバンキング市場は、個別化医療の進展、研究資金の増加、技術革新を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.12%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 自動化バイオレポジトリ管理システムの開発

- 創薬のための製薬企業との提携拡大

- バイオバンク研究最適化のための高度なデータ分析の導入

2035年までに、バイオバンキング市場は堅調な成長と業務効率の向上を達成すると予想されます。

市場セグメンテーション

日本バイオバンキング市場 エンドユース展望

- 学術

- バイオテクノロジー企業

- 製薬企業

- 政府機関

日本バイオバンキング市場 用途別展望

- 研究開発

- 臨床試験

- 個別化医薬品

- 再生医薬品

日本バイオバンキング市場 サンプル種類別展望

- 血液製剤

- 組織

- 細胞

- 核酸

- マイクロバイオームサンプル

日本バイオバンキング市場 保存種類別展望

- 気相保存

- 液相保存

- 凍結保存

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 医療機器、サンプルタイプ別(百万米ドル)

4.1.1 血液製剤

4.1.2 組織

4.1.3 細胞

4.1.4 核酸

4.1.5 マイクロバイオームサンプル

4.2 医療機器、用途別(百万米ドル)

4.2.1 研究開発

4.2.2 臨床試験

4.2.3 個別化医療

4.2.4 再生医療

4.3 医療機器、最終用途別(百万米ドル)

4.3.1 学術研究機関

4.3.2 バイオテクノロジー企業

4.3.3 製薬企業

4.3.4 政府機関

4.4 医療機器、保存タイプ別(百万米ドル)

4.4.1 気相保存

4.4.2 液相保存

4.4.3 凍結保存

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医療機器分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医療機器分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 サーモフィッシャーサイエンティフィック(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 キアジェン(ドイツ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Illumina(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 メルク KGaA(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT 分析

5.2.4.5 主要戦略

5.2.5 STEMCELL Technologies(カナダ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 バイオライフ・サイエンシズ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 レプロセル(日本)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 バイオバンキング・ソリューションズ(オランダ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 グローバル・バイオバンク(英国)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 サンプル種類別日本市場分析

6.3 用途別日本市場分析

6.4 最終用途別日本市場分析

6.5 保存タイプ別日本市場分析

6.6 医療機器の主要購買基準

6.7 MRFRの調査プロセス

6.8 医療機器のDRO分析

6.9 推進要因の影響分析:医療機器

6.10 抑制要因の影響分析:医療機器

6.11 供給/バリューチェーン:医療機器

6.12 サンプル種類別医療機器、2024年(%シェア)

6.13 サンプル種類別医療機器、2024年~2035年(百万米ドル)

6.14 用途別医療機器、2024年(%シェア)

6.15 医療機器、用途別、2024年から2035年(百万米ドル)

6.16 医療機器、最終用途別、2024年(シェア%)

6.17 医療機器、最終用途別、2024年から2035年(百万米ドル)

6.18 医療機器、保存タイプ別、2024年(%シェア)

6.19 医療機器、保存タイプの種類別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模推定値・予測

7.2.1 サンプル種類別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 最終用途別、2025-2035年(百万米ドル)

7.2.4 貯蔵タイプ別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携